我國上市公司變現效率實證分析

2011-12-29 00:00:00楊克泉呂立偉宋強

會計之友 2011年10期

【摘要】 文章以深、滬上市的842家公司2000—2009年10年組成的平衡面板數據為研究樣本,采用描述性統計、混合最小二乘、參數和非參數檢驗等方法從中國上市公司營運資金管理績效總體趨勢、行業特征和營運資金管理績效、上市公司地域分布和營運資金管理績效等方面來分析中國上市公司營運資金管理績效。行業虛擬變量和地區虛擬變量顯著影響營運資金管理績效,不同行業和不同地區的上市公司營運資金管理績效之間存在顯著差異。變現效率22.2%的變異可以由行業門類加以解釋。在控制行業特征下,變現效率4.0%的變異可以由地區虛擬變量加以解釋。

【關鍵詞】 營運資金管理; 變現效率; 參數和非參數檢驗

一、引言

營運資金管理是企業財務管理的重要內容。盡管企業財務總監的大部分時間和精力用于營運資金管理,大量的企業倒閉仍然要歸因于財務管理人員無法正確地規劃和控制各自公司的流動資產和流動負債(Smith,1973)。有必要探求可持續的營運資金管理的方法。國外關于營運資金管理的研究始于20世紀30年代。營運資金管理研究內容已經從單獨流動資產管理轉移到整體營運資金管理,營運資金管理績效評價也從流動資產周轉率轉移到了營運資金周轉期,而營運資金管理方法則從單純的數學方法轉向以供應鏈優化和管理為重心(王竹泉,2007)。

20世紀90年代隨著與國際慣例接軌的會計制度的實施,營運資金概念才開始被引入我國。毛付根(1995)認為要制定合理的營運資金政策應從流動資產與流動負債之間的相互關系著手,從總體上觀察和研究如何將流動資金的存量配置與其相應資金來源聯系起來。楊雄勝等(2000)認為周轉額應是某一形態的墊支資金不斷回到其原有狀態的數額,并結合中國現實提出了對現行應收賬款周轉率、存貨周轉率指標進行修改和細化補充的若干建議。王竹泉、馬廣林(2005)認為應將跨地區經營企業營運資金管理的重心轉移到渠道控制上,要將營運資金管理研究與供應鏈管理、渠道管理和客戶關系管理等研究有機結合起來。

自1997年始,美國REL咨詢公司和CFO雜志開始對美國最大的1 000家企業開展營運資金調查(The Working Capital Survey),并采用營運資金周轉期(DWC=DSO+DIO-DPO)①,對企業營運資金管理績效進行排名。使用同樣的方法Manoj Anand(2002)對印度427家上市公司1999到2001年間營運資金管理績效情況進行調查分析和排名,Mohammad Moniruzzaman Siddiqueet和Shaem Mahmud Khan(2009)則對孟加拉國83家上市公司2003到2007年間營運資金管理績效進行了調查分析和排名。王竹泉等(2007)按營運資金周轉期指標分別發布了“2006年度中國上市公司營運資金管理績效排行榜”,此后王竹泉等(2010)分行業考察了2007—2008年中國上市公司營運資金管理的狀況和變化趨勢,并用“經營活動營運資金周轉期(按要素)”和“經營活動營運資金周轉期(按渠道)”指標對上市公司營運資金管理績效進行了排行。

以上對上市公司營運資金管理的調查研究中,一般使用Excel軟件對相關數據進行描述性統計,雖然比較全面地反映了我國上市公司營運資金管理績效的實際狀況,但沒有對不同公司營運資金管理績效差異的規律性作更進一步的系統分析,這難免會影響營運資金管理績效排行在營運資金管理理論研究和實踐應用中的指導意義。本文采用描述性統計、混合最小二乘、參數和非參數檢驗等方法對我國上市公司營運資金管理績效作系統研究和實證檢驗,以期發現不同公司營運資金管理績效差異的規律性,為我國營運資金管理理論與實踐水平的提升盡綿薄之力。

二、樣本選擇與指標選取

(一)樣本選擇

本文所使用的數據信息來自由北京大學中國經濟研究中心和北京色諾芬信息服務公司聯合開發的中國經濟金融數據庫系統CCER金融數據庫。樣本選取遵循以下原則:1.公司上市時間選擇在1999年12月31日之前;2.剔除金融類上市公司;3.剔除在2000—2009年之間無法連續獲得相關數據以及數據缺損的公司。基于上述原則,最終得到842家分布12個行業門類的非金融上市公司,以這842家公司2000—2009年組成的平衡面板數據(Balance panel data)為研究樣本。

表1是根據中國證監會2001年3月6日頒布的《中國上市公司行業分類指引》對這842家非金融上市公司,共8 420個樣本觀察值按行業門類進行分類的結果。中國上市公司大多數分布在制造業中,842家公司中有507家公司分布在制造業中,占總樣本的60.21%。

(二)指標選取

為了分析我國上市公司營運資金管理績效差異的規律性,美國REL咨詢公司和CFO雜志開展營運資金調查(The Working Capital Survey)中采用的變現效率(CCE,Cash Conversion Efficiency),也就是現金銷售毛利率,用以表示如何有效地將公司收入轉化為現金流量。它同時也是衡量公司自身增長率的重要指標,這個比率越高,公司增長速度也越快。它從整體上反映了一個公司運營資金管理效率,本文把它作為一個公司營運資金管理效率的重要基準指標。

變現效率(CCE)=經營現金凈流量/營業收入

公式中的營業收入來源于上市公司年度利潤表中的“營業收入”項目金額,經營現金凈流量來源于上市公司年度現金流量表中的“經營活動所產生的現金凈流量”。

三、趨勢分析

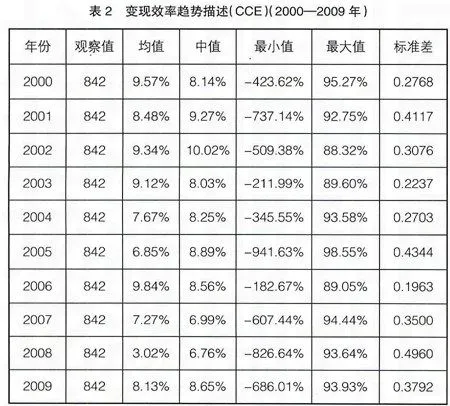

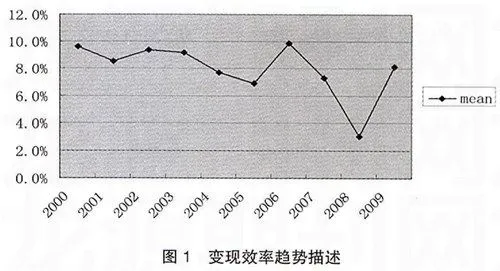

本文首先采用描述性統計對這842家非金融上市公司營運資本管理績效趨勢(2000—2009年)進行描述(見表2)。從表2可見,樣本公司(842家公司)在2000年12月31日的變現效率的均值為9.573%,并呈下降趨勢,2005年后波動明顯增大,2008年下降到最低的3.02%,2009年回升至8.13%。圖1進一步形象地描述了樣本公司(2000—2009年)變現效率的年度變化趨勢。另外,混合樣本的平均現金周轉效率為7.93%,中值為8.34。總的說來,中國上市公司的現金周轉和經營活動營運資金周轉效率都明顯偏低。

四、行業特征和營運資金管理績效

營運資金管理的理論和經驗研究表明行業特征影響營運資金管理的績效,但相關研究只是在回歸模型中加入行業虛擬變量作為控制變量,沒有對行業特征和營運資金管理績效之間的關系作系統研究。在本研究中,筆者采用描述性統計、混合最小二乘、參數和非參數檢驗等方法對混合樣本行業特征與營運資金管理績效指標之間的關系作系統研究。

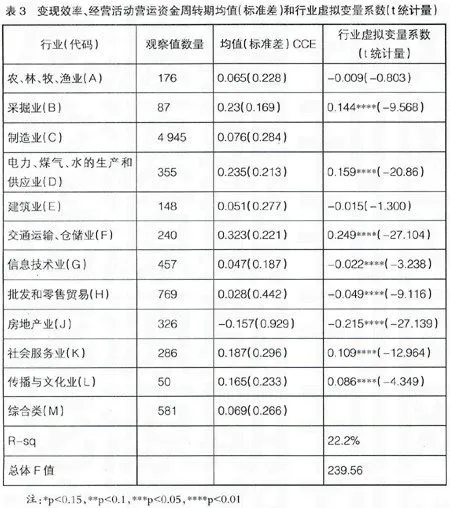

表3報告了混合樣本12個行業門類變現效率的均值、標準差和行業虛擬變量系數。從表3可見,混合樣本(2000—2009年)行業門類中房地產業現金周轉效率為負,是-15.71%,交通運輸業變現效率最高,為32.31%。為了檢驗行業門類之間平均運營資金管理績效的差異的統計顯著性,本文采用了Bradley、Jarrell和Kim(1984)的方法,使用行業虛擬變量的方差標準分析。表3報告了混合樣本12個行業虛擬變量對變現效率的回歸系數(由于制造業和綜合業的變現效率均值與混合樣本均值接近,為了減緩多重共線性問題,分別被刪去)。表3報告的R統計量表明:變現效率22.2%的變異可以由行業門類加以解釋。

五、上市公司區域分布和營運資金管理績效

在中國,各個省份、自治區和直轄市在地方政府管制、市場化程度、金融業發展水平、經濟發展水平、信用文化甚至是法規或法律制度環境等方面存在著相當大的差異。因此,不同地區的上市公司,他們的營運資金管理效率可能存在差異。

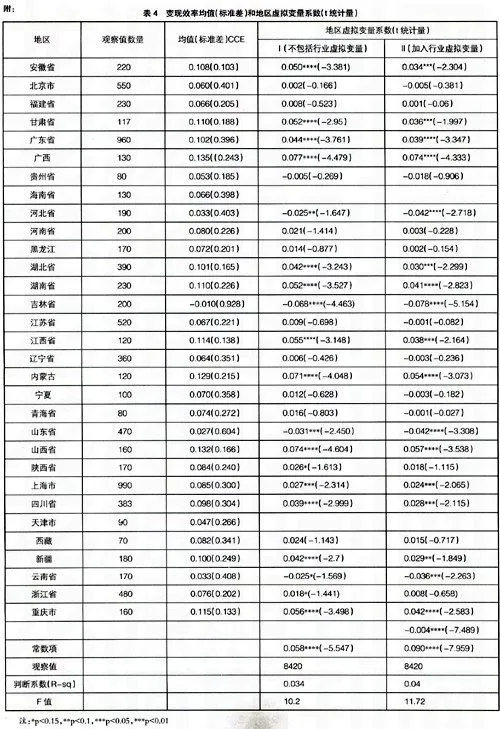

表4報告了混合樣本不同地區上市公司營運資金管理效率指標的均值、標準差和區域虛擬變量系數。從表4可見,混合樣本不同地區上市公司變現效率從最低的-1%(吉林省)到最高的13.5%(廣西),地區之間的平均營運資金管理效率存在較大差異。

為了檢驗地區之間平均營運資金管理績效指標均值所觀察到的差異的統計顯著性,本文使用地區虛擬變量方差標準分析。表4中的“區域虛擬變量系數”欄報告了混合樣本31個地區虛擬變量對營運資金管理效率結構的混合回歸系數(為了減緩多重共線性問題,海南省和天津市被刪去)。

表4中“地區虛擬變量系數”下第Ⅰ欄報告的R統計量表明:變現效率3.4%的變異可以由地區虛擬變量加以解釋。表4中“地區虛擬變量系數”下第Ⅱ欄是在控制行業特征下的混合回歸結果。在控制行業特征下,R和F統計量都大大提高,變現效率4.0%的變異可以由地區虛擬變量加以解釋。變現效率(CCE)的F統計量從10.2上升到11.72,在各地區虛擬變量回歸系數中變現效率(CCE)有18個回歸系數在常規置信水平上顯著。

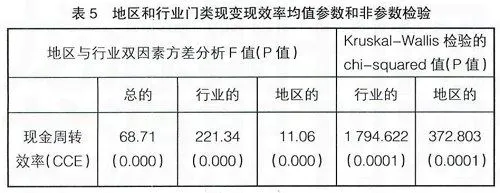

表5是對2000—2009年混合數據進行參數(多元方差分析——使用行業門類和地區為因素)和非參數檢驗(Kruksal-Wallis H檢驗)的結果。從表5可見,方差分析的F統計量和Kruskal-Wallis檢驗的Chi-Square值都在1%的置信水平上顯著。檢驗結果支持上市公司在不同地區和行業之間的營運資金管理績效存在顯著性差異的論點。

六、結論

西方營運資金管理理論,如代理成本假說、信號傳遞假說和稅收假說等,是在一定時期、一定的制度背景下形成的。這些理論能否解釋中國上市公司的營運資金管理績效,有待經驗分析。中國正處于經濟轉軌中,由于歷史、體制等原因,中國上市公司存在特殊制度環境(如股權結構較獨特,投資者法律保護不健全,公司治理結構有缺陷,資本市場發展不平衡等等)。中國的特殊制度背景可能會使中國上市公司形成其自身特有的營運資金管理績效。

本文以深、滬上市的842家公司2000—2009年10年組成的平衡面板數據(總共8420個年·公司觀察值)為研究樣本,采用描述性統計、混合最小二乘、參數和非參數檢驗等方法對中國上市公司營運資金管理績效進行了系統分析。本文主要從中國上市公司營運資金管理績效總體趨勢、行業特征和營運資金管理績效、中國上市公司地域分布和營運資金管理績效等方面來分析中國上市公司營運資金管理績效。

本文研究發現,混合樣本的平均現金周轉效率為7.93%,中值為8.34。總的說來,中國上市公司的現金周轉效率偏低。行業虛擬變量和地區虛擬變量顯著影響營運資金管理績效,不同行業和不同地區的上市公司營運資金管理績效之間存在顯著差異。變現效率22.2%的變異可以由行業門類加以解釋。在控制行業特征下,變現效率4.0%的變異可以由地區虛擬變量加以解釋。●

【參考文獻】

[1] Sm