我國上市商業銀行綜合績效的實證研究

2011-12-29 00:00:00胡騰宇

會計之友 2011年8期

【摘要】 文章根據2010年上半年財務報告,選取11項具有代表性的指標,利用SPSS軟件對我國上市的16家商業銀行進行主成分分析和因子分析,結果合成四類主因子,命名為盈利性因子、安全性因子、發展性因子和流動性因子,分別計算出商業銀行的各因子得分,根據因子的方差貢獻率加權得到綜合績效得分。通過對這16家銀行的整體績效水平進行排序,得出新興的小型銀行的投資價值大于老牌銀行投資價值的結論,并對我國商業銀行的發展提出了建議。

【摘要】 商業銀行; 主成分分析; 因子分析

一、引言

2008年從華爾街引爆的金融危機席卷全球,首當其沖遭受打擊的就是銀行業。我國的商業銀行雖沒有遭受破產倒閉,但仍舊損失慘重。其沖擊主要表現在一是很多企業出現經營困難,企業盈利狀況減弱,導致銀行信貸對象減少,信貸資產質量大大下降,不良貸款增加;二是利差收窄,為刺激經濟增長,政府連續下調貸款利率,使銀行利差大大縮小,壓縮了銀行的盈利空間;三是中間業務受到巨大影響,尤其是證券市場的萎靡導致銀行的一些中間業務收入大大減小;另外由于居民收入增加緩慢,消費不振,導致銀行信用卡業務的風險不斷加大,影響銀行健康穩定的發展。為了保持我國經濟持續健康穩定發展,有必要了解金融危機后我國銀行業的發展現狀,及時發現一些不足之處,同時,廣大投資者提供一些合理的投資依據。

績效是商業銀行綜合實力的體現,直接反映出銀行的核心競爭力。銀行績效評定是對一定時期內銀行經營管理狀態和戰略執行的檢驗。一般說來,研究商業銀行的績效是從安全性、盈利性和流動性三個方面來衡量的。現國內外對銀行效率的研究采用的方法主要包括隨機前沿面分析法、自由分布分析法、厚前沿面分析法以及包含數據包絡分析的線性規劃法。學者杜莉、王鋒(2002)運用參數估計法研究了中國國有商業銀行的范圍經濟;魏煜和王麗(2000)、秦宛順、歐陽俊(2001),等人運用數據包絡分析方法對中國商業銀行業,尤其是國有獨資商業銀行的效率進行了研究;譚中明(2002)運用因子分析法比較了中美銀行的經營效率;黃憲(1998)、劉渝東(1999)、高波、于良春(2003)通過對各財務指標的分析,并通過對主要指標進行分解,比較分析了我國銀行業規模經濟效應、盈利能力和管理水平方面的差異。本文則選用主成分分析和因子分析來研究我國上市商業銀行的綜合績效。

主成分分析和因子分析是多元統計分析的兩個重要的分析方法。主成分分析是通過借助一個正交變換在原多個變量中選出較少重要變量的一種降維方法。因子分析是以最少的信息丟失為前提,將眾多的原有變量綜合成較少的幾個綜合指標(因子),并使因子具有命名解釋性。

二、實證研究

本文選取了反映商業銀行綜合效益的11項指標:每股收益(X1)、每股凈資產(X2)、每股資本公積(X3)、每股現金凈流量(X4)、不良貸款率(X5)、資本充足率(X6)、存貸比率(X7)、成本收入比(X8)、凈資產收益率(X9)、本幣流動性比率(X10)、總資產增長率(X11)。這些指標能夠從盈利性、安全性、流動性和發展性等方面對商業銀行進行全面客觀的評價。其中不良貸款率(X5)越低代表銀行信貸資產質量越好,銀行安全性越高,故為負指標,利用SPSS進行數據分析時要進行正向化處理,本文采用的方法是用法定規定的最高值5%減去各銀行的不良貸款率。

所有數據來自商業銀行公布的2010年半年報。

首先數據進行標準化,以消除量綱及單位不同的影響,再對標準化后的數據進行巴特利特球度檢驗和KMO檢驗,結果顯示巴特利特球度檢驗統計量的觀測值為153.643,且對應的概率p值小于給定的顯著性水平,由此可以認為相關系數矩陣與單位矩陣是有差異的。KMO檢驗得到KMO值為0.570,由此確定原始變量適合做因子分析。

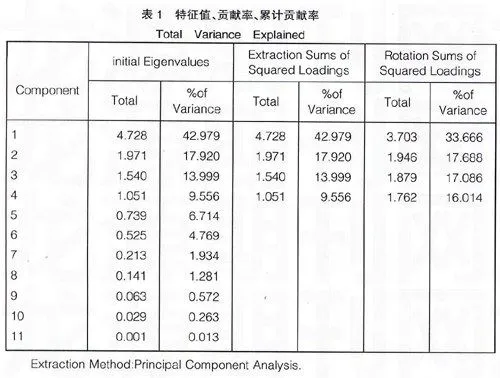

根據特征值大于1的原則,提取了四個公因子,這四個公因子的累計方差貢獻率達到84.454%,原始變量的信息丟失比較少。見表1。

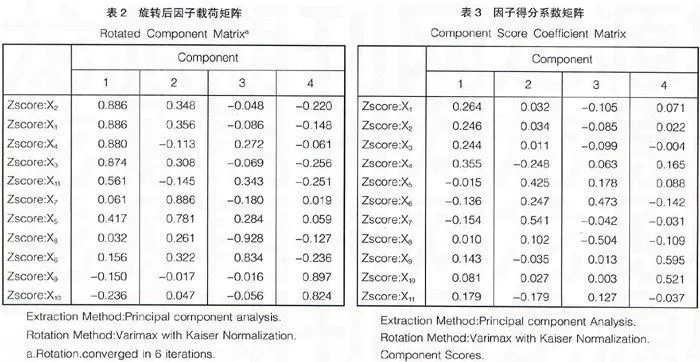

根據旋轉后的因子載荷矩陣(表2)可以看出,在第一個公因子上有較高載荷的變量有每股凈資產(X2)、每股收益(X1)、每股現金凈流量(X4)、每股資本公積(X3)和總資產增長率(X11),這類變量主要反映銀行的盈利性,命名為盈利性因子(F1);在第二個公因子上有較高載荷的變量有不良貸款率(X5)和存貸比率(X7),這類變量主要反映銀行的安全性,命名為安全性因子(F2);在第三個公因子上有較高載荷的變量有資本充足率(X6)和成本收入比(X8),這類變量主要反映銀行的發展能力,命名為發展性因子(F3);在第四個公因子上有較高載荷的變量有凈資產收益率(X9)和本幣流動性比率(X10),這類變量主要反映銀行的流動性,命名為流動性因子(F4)。

根據因子得分系數矩陣(表3),得到四個公因子得分模型:

F1=0.264X1+0.246X2+0.244X3+0.355X4-0.015X5-0.136X6

-0.154X7+0.010X8+0.143X9+0.081X10+0.179X11

F2=0.032X1+0.034X2+0.011X3-0.248X4+0.425X5+0.247X6

+0.541X7+0.102X8-0.035X9

+0.027X10-0.179X11

F3=-0.105X1-0.085X2-0.099X3

+0.063X4+0.178X5+0.473X6

-0.042X7-0.504X8-0.013X9

+0.003X10+0.127X11

F4=0.071X1-0.022X2-0.004X3

+0.165X4+0.088X5-0.142X6

-0.031X7-0.109X8+0.595X9

+0.521X10-0.037X11

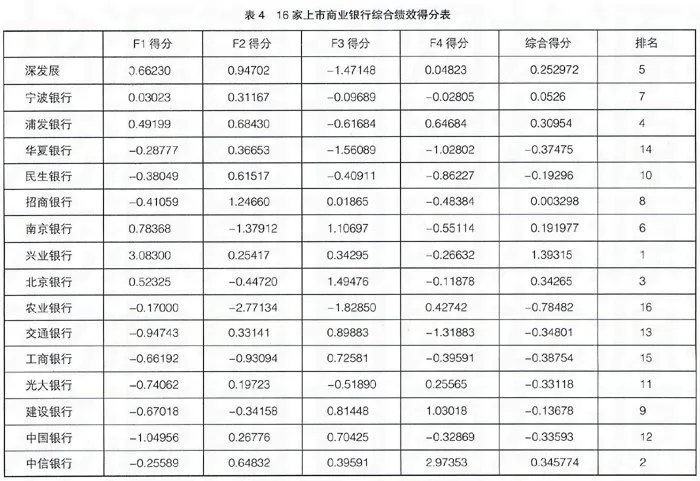

根據公因子得分模型,分別計算出16家銀行的四個因子得分。由表1知四個公因子的方差貢獻率分別為42.979%、17.92%、13.999%和9.556%,將四個公因子按照方差貢獻率加權(E=0.42979F1+0.17920F2+0.13999F3

+0.09556F4)得到它們的綜合績效得分。見表4。

綜合績效得分越高,表明公司總體績效越好。從結果中可以看出,這16家商業銀行中,績效最好的前三家是興業銀行、中信銀行和北京銀行。而相對較弱的是農業銀行、工商銀行和華夏銀行。

三、結果討論和展望

1.根據2010年上半年財務報表,將選取的11項具有代表意義的指標合成四類主因子:盈利性因子、安全性因子、發展性因子和流動性因子,得出2010年上半年我國16家商業銀行總體績效排名。從綜合得分可以看出大多數商業銀行仍然沒有完全走出金融危機的陰影,仍處于恢復期。一些新興小銀行的綜合績效得分靠前,而一些老牌銀行的綜合績效得分靠后,這表明了這些老牌商業銀行的投資價值要低于新興小型銀行的投資價值。

2.由四個因子的加權系數可以看出,盈利性對商業銀行的綜合績效水平最為重要,它的得分貢獻率達到42.979%。這在銀行的綜合績效排名中體現明顯,例如綜合績效水平最高的興業銀行的盈利性因子得分高達3.083,遠遠高于其它商業銀行。接下來對綜合績效影響強弱的分別是安全性、發展性和流動性。

3.通過盈利性因子、安全性因子、發展性因子和流動性因子的各自因子得分,可以得出銀行提高綜合績效的改進方案。例如綜合績效排名第三的北京銀行,其盈利性和發展性均不錯,而安全性和流動性因子得分為負,所以可以通過提高安全性和流動性來提高總體績效,提高安全性可由降低不良貸款率來實現,而提高流動性可由提高流動性比率來實現。

4.展望未來,我國商業銀行的機遇與挑戰并存。我國的商業銀行要想在日益開放的金融市場競爭中取得優勢立于不敗之地可以從以下幾個方面來不斷努力。

一是加強商業銀行的綜合化經營。銀行的綜合化經營已日益成為銀行業發展的大趨勢,我國商業銀行要不斷地增強自身的資本實力和風險管理能力,要在積極推進綜合化經營的同時預防控制好綜合化所帶來的風險,要形成以銀行業務為主體,證券、基金、保險、信托等業務齊全的金融機構。

二是加快商業銀行的國際化步伐。在世界經濟全球化、國際大銀行聯合和并購愈演愈烈的背景下,我國商業銀行的國際化戰略顯得格外緊迫和重要。我國商業銀行應豎立良好的品牌效應,積極拓展國際金融業務,建立國外市場,實現機構國際化、業務國際化和管理國際化。與此同時也要加強與國際大銀行和戰略投資者之間的合作,學習它們先進的管理方法,加快金融人才的培養,以加快國際化的步伐。

三是創新金融產品,提高金融服務水平。商業銀行的核心競爭力不僅是靠規模,更要靠核心技術,而這核心技術就依賴于金融產品的創新。不要因為金融危機而對開發金融產品畏首畏尾,商業銀行要不斷創新,豐富自己的金融產品,擁有了客戶青睞的新產品便在競爭中占有了先機。商業銀行在豐富金融產品的同時要不斷充實,完善對客戶的服務功能,做到時刻以客戶為中心,爭取滿足客戶的需要,以此提高客戶的滿意度和忠誠度。只有維護好銀行與客戶間良好的合作關系,才能確保銀行的經營效率,才能使銀行擁有持續發展的動力。●

【參考文獻】

[1] 鐘燕,盛智穎.我國農業上市公司績效的實證研究——基于主成分分析、因子分析與聚類分析[ExhU01qFaB/Rp5MshGBEjA==J].技術經濟與管理研究,2009(6):21-23.

[2] 薛薇.SPSS統計分析方法及應用[M].北京:電子工業