“十二五”期間中國銀行業發展趨勢前瞻

2011-12-31 00:00:00

銀行家

2011年9期

“十二五”期間中國銀行業發展面臨變局

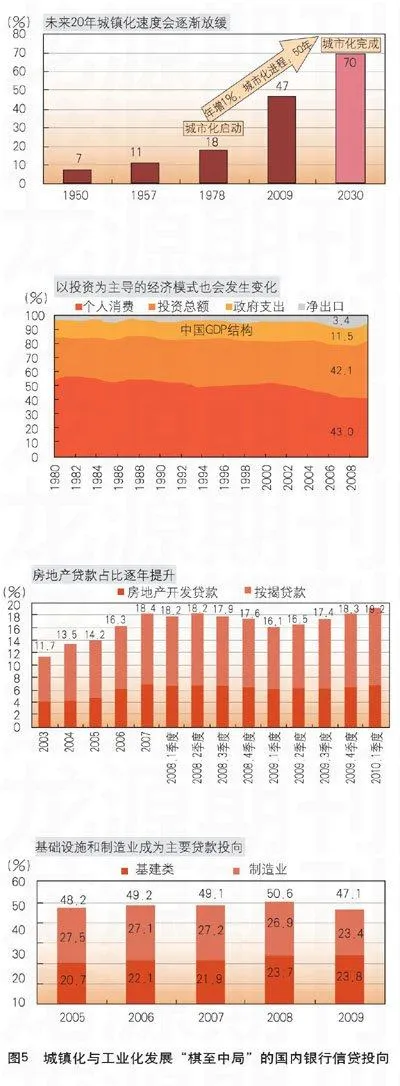

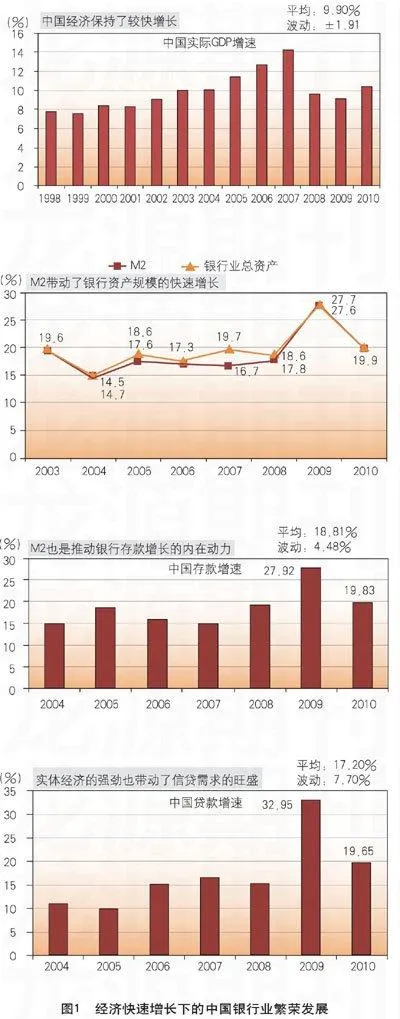

過去的十年,中國銀行業借整體經濟順周期發展之契機,實現了全方位、高速度的發展與提升。中國宏觀經濟以年均高達10%的速度迅猛發展,取得了多方面的巨大成就和進步,成為銀行業高速發展的最大助力。2001~2010年,中國經濟總量增長了3.63倍,銀行業資產規模從15.73萬億元增長到95.3萬億元,增長了五倍多。

中國銀行業在此背景下的高速發展,首先離不開深刻的制度變革。自1998年開始,中國銀行業開始摸索進行以上市、重組為主要內容的體制變革,力圖從根本上扭轉銀行業發展面臨的困境,推進現代銀行業在中國的建立與發展。到2003年,銀行業改革取得初步成效,為銀行業的后續快速穩健發展奠定了基礎。時至今日,體制變革依然是影響銀行業未來發展的關鍵變量,適應時代要求的探索與改革仍在進行。除深刻的體制變革外,自本世紀初開始的新一輪宏觀經濟周期成為中國銀行業在此階段高速發展的基本背景。在此時期,中國宏觀經濟進入新一輪擴張景氣周期,本輪周期以改革開放20年的經濟發展積累為基礎,以國內調控宏觀經濟“軟著陸”、“硬著陸”的深厚經驗為保障,勢頭之猛,程度之深,前所未有。

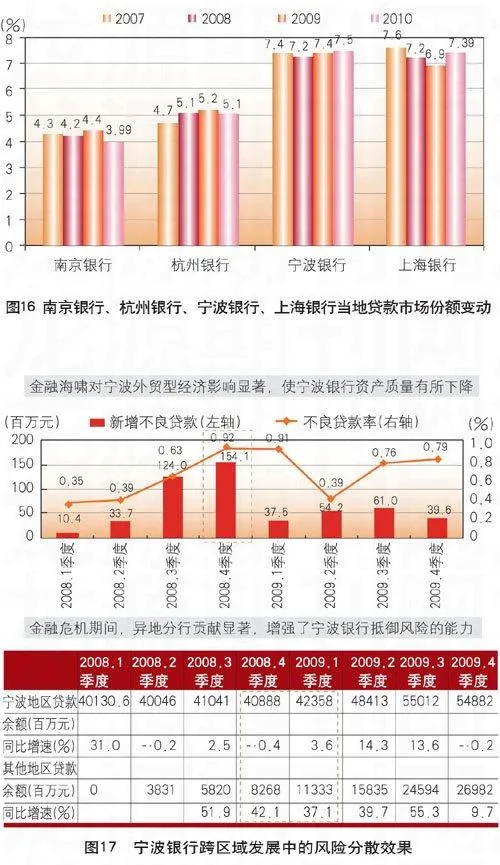

2008年,肇始于美國的金融危機席卷全球并波及中國,在對全球經濟金融運行帶來巨大沖擊和深刻變革的同時,也在根本上改變了部分國家和地區的金融運行軌跡。中國推出了一攬子前所未有的高強度財政貨幣刺激計劃,以抵御和應對危機帶來的負面沖擊。……

登錄APP查看全文