全國性商業(yè)銀行財(cái)務(wù)分析報(bào)告

2011-12-31 00:00:00

銀行家

2011年9期

前言

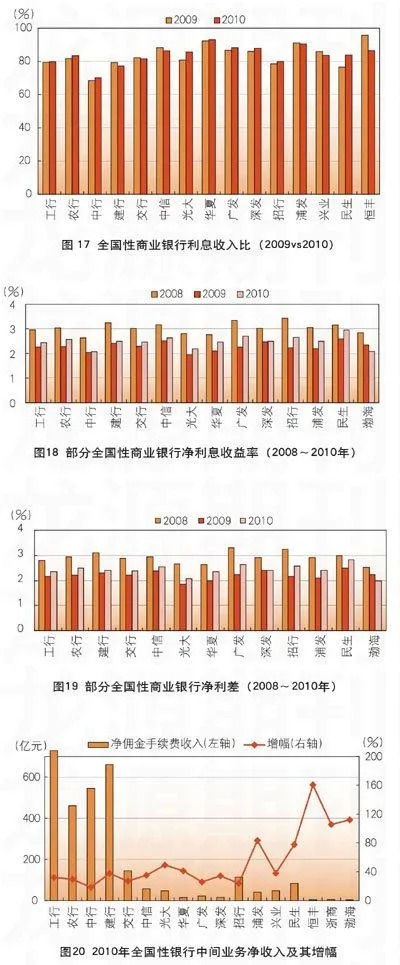

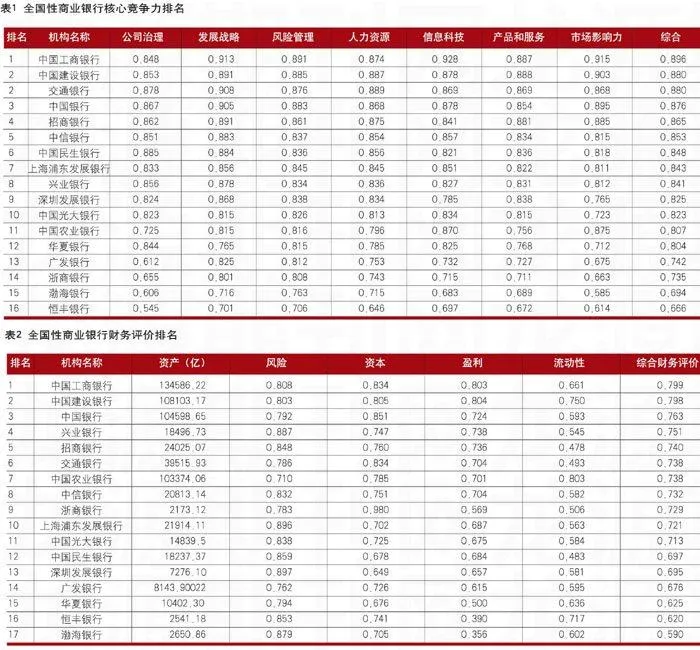

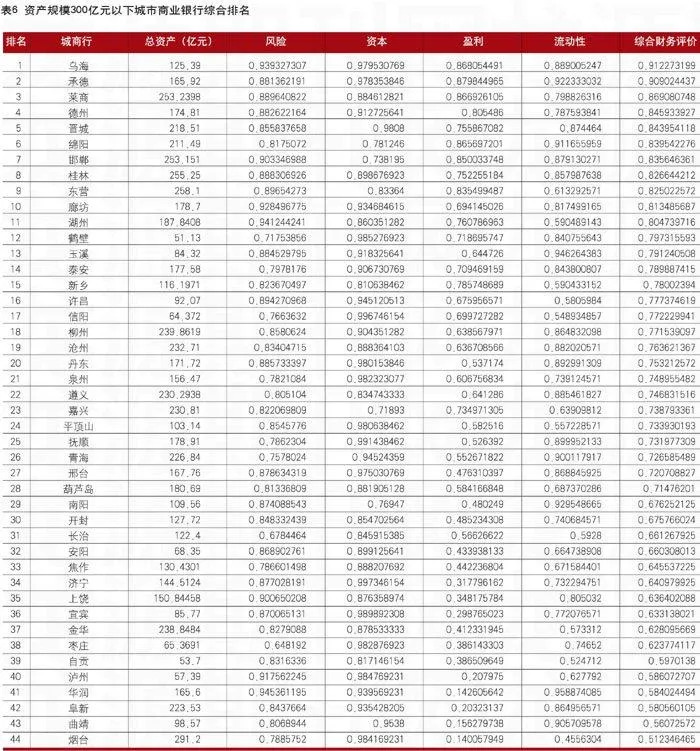

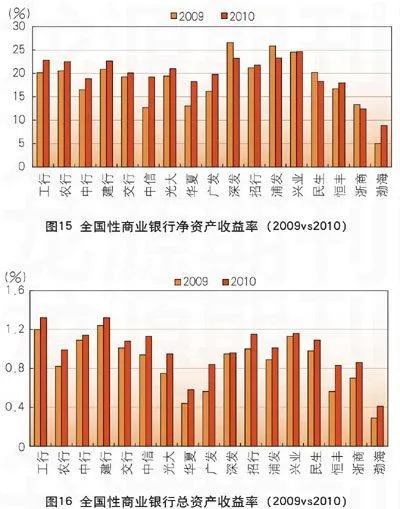

本部分報(bào)告從財(cái)務(wù)指標(biāo)角度分析討論2010年全國性商業(yè)銀行的競(jìng)爭(zhēng)力。

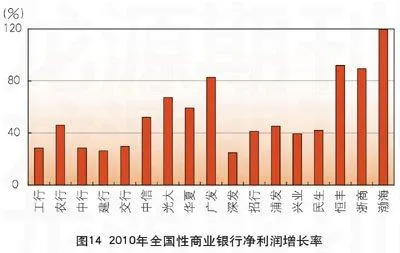

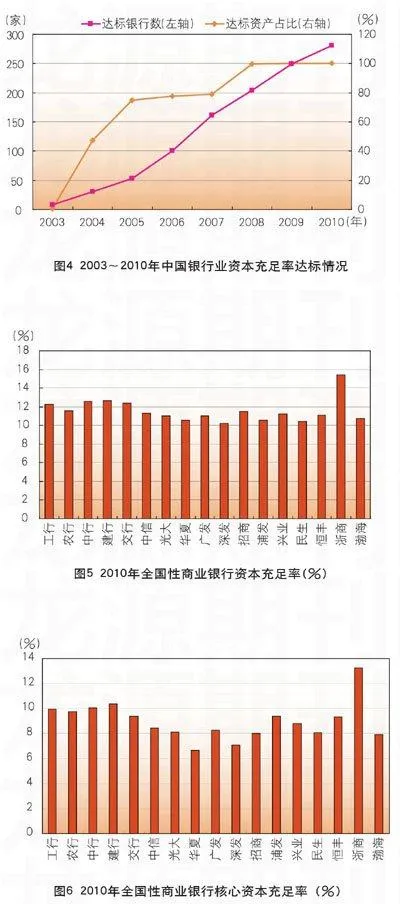

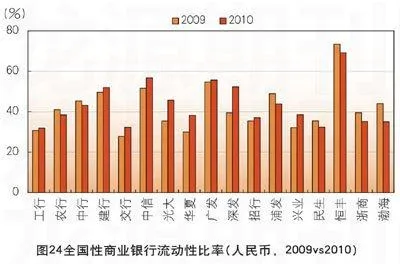

本報(bào)告所提全國性商業(yè)銀行包括:由中國工商銀行、中國農(nóng)業(yè)銀行、中國銀行、中國建設(shè)銀行和交通銀行等五家銀行組成的大型商業(yè)銀行(以下分別簡(jiǎn)稱為工行、農(nóng)行、中行、建行和交行,統(tǒng)稱簡(jiǎn)稱為“大型銀行”),以及由招商銀行、中信銀行、上海浦東發(fā)展銀行、中國民生銀行、中國光大銀行、興業(yè)銀行、華夏銀行、廣發(fā)銀行、深圳發(fā)展銀行、恒豐銀行、浙商銀行、渤海銀行等十二家銀行組成的中型及小型的全國性商業(yè)銀行(以下分別簡(jiǎn)稱為招商、中信、浦發(fā)、民生、光大、興業(yè)、華夏、廣發(fā)、深發(fā)、恒豐、浙商、渤海,統(tǒng)稱簡(jiǎn)稱為“中小銀行”)。

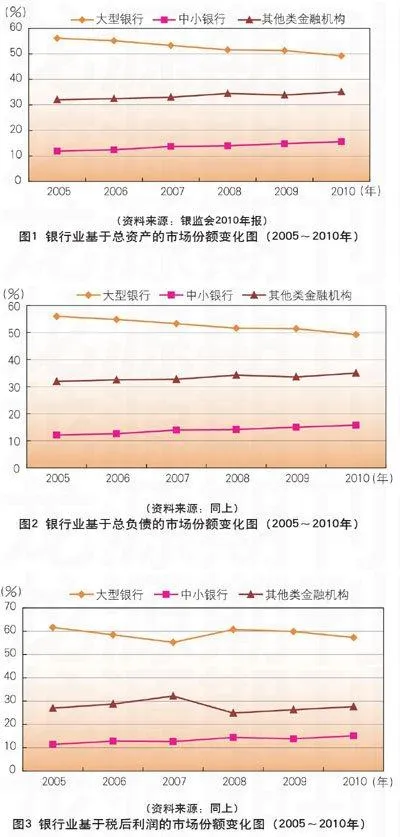

全國性商業(yè)銀行是我國銀行業(yè)的重要組成部分。截至2010年12月31日,全國性商業(yè)銀行的資產(chǎn)合計(jì)占到銀行業(yè)總資產(chǎn)的64.84%,負(fù)債合計(jì)占到銀行業(yè)總負(fù)債的64.96%,稅后利潤(rùn)合計(jì)占到銀行業(yè)總稅后利潤(rùn)的72.4%;從業(yè)人員占到銀行業(yè)全部從業(yè)人員的60%。

圖1、圖2和圖3分別按總資產(chǎn)、總負(fù)債和稅后利潤(rùn)列示了2005年至2010年銀行業(yè)市場(chǎng)份額的年際變化情況。總體而言,五家大型銀行的市場(chǎng)份額呈持續(xù)下降趨勢(shì),而中小銀行的市場(chǎng)份額呈上升趨勢(shì)。

2010年,國際金融危機(jī)導(dǎo)致的急劇動(dòng)蕩逐步緩解,世界經(jīng)濟(jì)緩慢復(fù)蘇,但不確定因素仍然較多,復(fù)蘇進(jìn)程艱難曲折。我國果斷加強(qiáng)和改善宏觀調(diào)控,加快經(jīng)濟(jì)發(fā)展方式轉(zhuǎn)變,經(jīng)濟(jì)社會(huì)發(fā)展的良好勢(shì)頭進(jìn)一步鞏固,國民經(jīng)濟(jì)內(nèi)生動(dòng)力進(jìn)一步增強(qiáng),進(jìn)入平穩(wěn)較快增長(zhǎng)通道。……

登錄APP查看全文