貨幣政策持續高壓下的債券市場發展

2011-12-31 00:00:00王銘峰

銀行家 2011年9期

國內宏觀調控的歷史比較

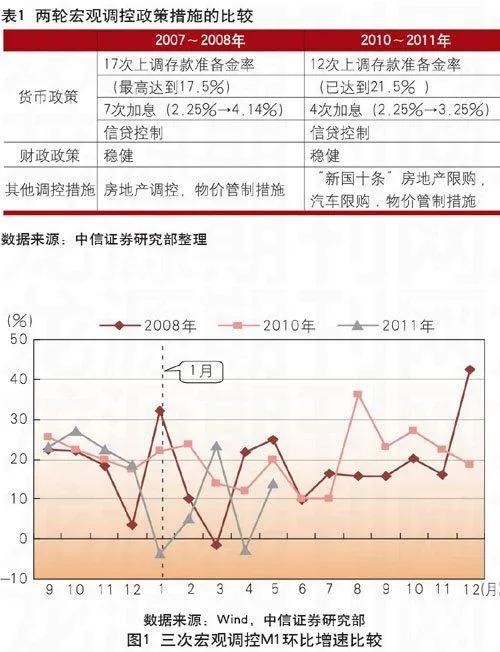

2011年以來,為應對通脹的上行,貨幣政策基調從適度寬松轉向穩健,同時調控當局也采取一系列的緊縮性政策來進行宏觀調控,比如房地產限購、汽車限購等。在這些政策措施下,經濟環比增長開始逐步放緩,通脹過快上行的勢頭也得到一定的遏制。但通脹上行的壓力猶存,到目前的時點上,我們仍需要正確評估當前的宏觀調控力度是否足夠,緊縮政策是否需要繼續延續,以及在目前的調控政策下下半年的經濟增長和通脹的走勢。在回答這些問題前,我們希望通過歷史比較得到一些借鑒。歷史上,類似2011年的調控經歷過多次,比如近年來我們就經歷過2008年和2010年的兩次宏觀調控(見表1)。需要說明的是,盡管從大周期的范疇來看,2010年和2011年的調控同屬于一個大的宏觀調控周期,但從小周期的角度看,我們還是把它與2011年的調控區分開。下面我們從各個層面重點比較2011年的宏觀調控與之前這兩次宏觀調控。

首先,從政策措施來看,2008年的宏觀調控采用加息、上調存款準備金率以及信貸控制等政策,同時采取房地產調控以及物價管制措施。在政策效力上,我們認為加息以及貨幣信貸的控制對抑制經濟增長和控制通脹最有效果,因此我們重點比較貨幣信貸增速以及實際利率的水平。

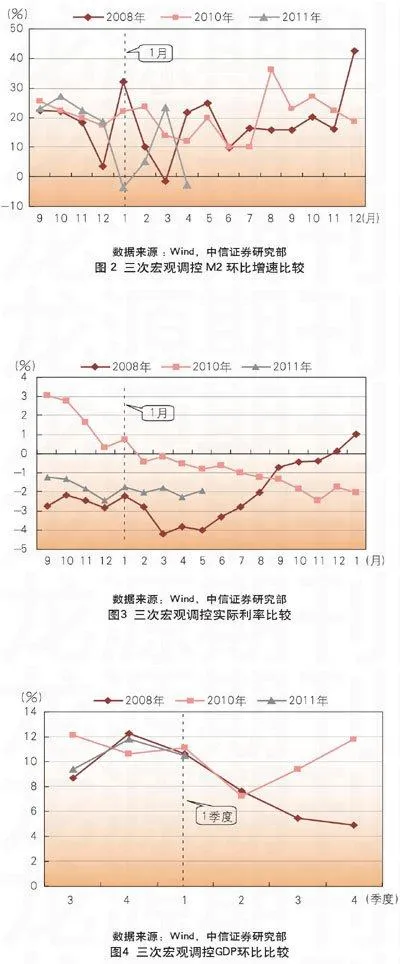

比較以2008年1月、2010年1月以及2011年1月作為基點。首先,從廣義貨幣M1和M2的環比增速(見圖1和圖2)來看,2011年的周期與2008年較為接近,而2010年年初的廣義貨幣環比增速明顯高于2011年年初。所以從貨幣信貸的角度來看,當前的調控力度與2008年接近,而比2010年年初要緊。從實際利率來看,當前的實際利率水平比2008年同期要高(見圖3),而明顯低于2010年的同期。綜合來看,如果僅僅比較M1、M2以及實際利率,那么在總的貨幣政策調控力度上,2011年與2008年以及2010年的同期都較為接近。

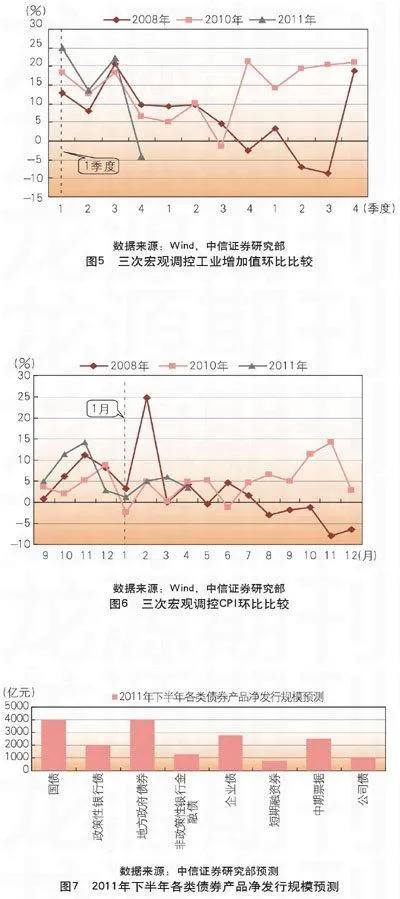

其次,在政策比較的基礎上,我們比較經濟增長和通貨膨脹在前兩次調控中的不同反應。由于總的貨幣政策力度基本接近,因此如果單純地比較內需,那么2011年一二季度的內需增長基本與2008年和2010年同期接近,這一點從GDP環比和工業增加值環比也可以明顯看出來(見圖4和圖5)。當然,由于外需的增長存在一定的差異,因此總的經濟增速也會有一些差異。最明顯的是,2008年由于金融危機的爆發,外需增長大幅下滑,導致下半年中國的經濟增長持續低迷。盡管2011年海外經濟仍面臨很大的不確定性,即使歐美經濟由于緊縮性貨幣和財政政策出現增長放緩,但只要不出現大的金融動蕩,我國的外需增速不會出現大幅度的下滑,因此2011年的經濟下滑程度及持續時間與2008年不可比。如果單純看二季度的話,2011年的GDP環比增速可能與2008年及2010年同期有一定的可比性。

最后,在經濟增長與前兩輪調控相接近的情況下,通貨膨脹的走勢卻出現較為明顯的分化(見圖6)。2008年前5個月通脹的環比增速明顯高于2011年前5個月,而2010年的通脹環比增速卻低于2011年。我們認為通脹環比增速的差異可能來源于實際利率的差異,在實際利率較低的情況下,通脹預期也相對較強,從而推高實際通脹水平。另外,在供給面上也可能有一定的影響,即一些行業的產能受到制約,以及勞動力成本上升等。此外,2011年農產品供給的沖擊(比如豬肉)也對通脹的上行有一定的影響。

流動性:準備金率上調空間有限

從2010年年初到現在,央行已經連續12次上調法定存款準備金率,累計上調幅度達到6個百分點,從2010年12月份起更是保持每個月調整1次的頻率。目前大型存款類金融機構和中小型存款類金融機構的存款準備金率已經分別達到21.5%和19.5%的水平,均為歷史最高點。隨著準備金率的上行,金融機構的超額準備金率則不斷下降。根據央行2011年一季度貨幣政策執行報告中公布的數據,截至