2010年以來新股收益及申購策略分析

2011-12-31 00:00:00華猛肖文東

銀行家

2011年9期

自2010年年初以來,新股供給不斷加大,資本市場的“雙擴容”給“打新”業務帶來了新的空間。新股的申購也成為機構投資者的重要組成部分。我們對2010年年初至2011年3月8日以來,418只上市新股的“打新”收益,進行了初步分析,以期尋找內在規律,有利于投資者的新股申購工作。

新股收益分析

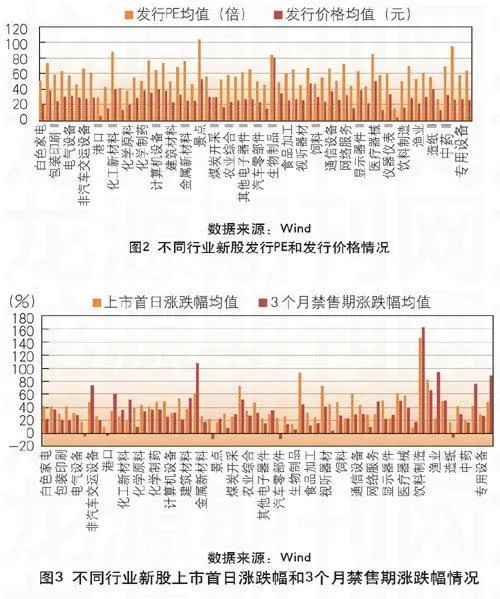

新股的收益受同期大盤和滯后3個月大盤走勢、行業屬性、股本規模、發行價格、發行量等因素影響,在總體樣本基礎之上,我們從以下四個方面對新股收益情況進行 初步分析:

從大盤走勢因素分析

圖1為2010年1月4日至2011年3月8日發行的418只新股的上市首日漲跌幅、3個月禁售期漲跌幅與滬深300指數、中小板指數走勢的對照情況。圖中左邊縱軸表示滬深300指數和中小板指數點位,右邊縱軸表示新股上市首日漲跌幅和3個月禁售期漲跌幅。圖1表明新股的首日漲跌幅和3個月禁售期的漲跌幅與大盤走勢有一定的內在聯系。

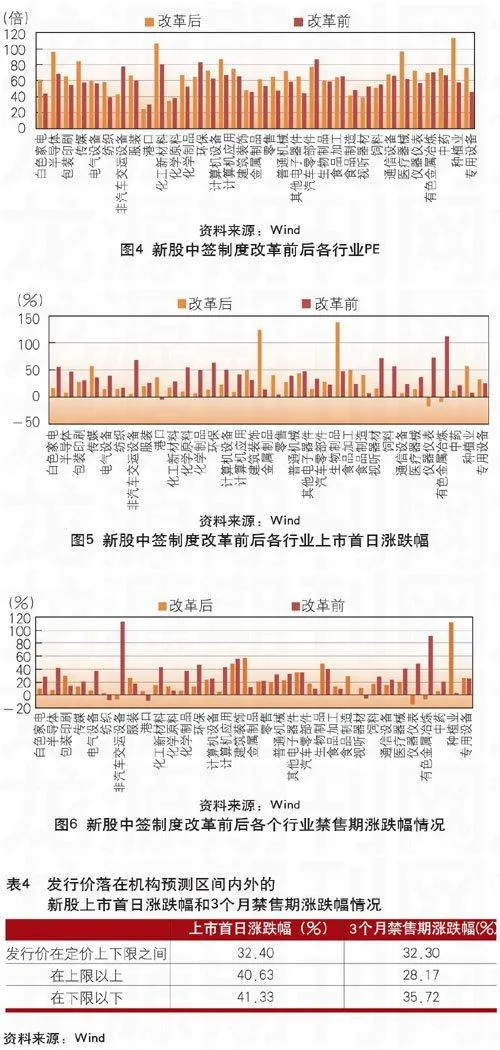

為了更好地闡明這一聯系,進一步根據市場漲跌情況將樣本區間分為6個階段,對不同階段的新股上市首日漲跌幅和3個月禁售期漲跌幅進行了統計(見表1)。

2010年1月4日到4月15日間,市場處于相對高位震蕩的態勢,此時新股發行首日仍有較大的漲幅。但之后的3個月,市場出現較大的下跌,由3000點左右下跌至2400點左右,從而導致前一階段發行的新股隨著市場下跌,收益減少。

2010年4月16日到7月5日間,股指處于單邊下挫的態勢,新股發行首日的漲幅較少,雖然3個月后市場有所回升,但由于幅度較小,禁售期的新股平均收益仍然較低。……

登錄APP查看全文