2011年歐洲銀行業壓力測試解讀

2011-12-31 00:00:00竇郁宏李寒潔

銀行家

2011年9期

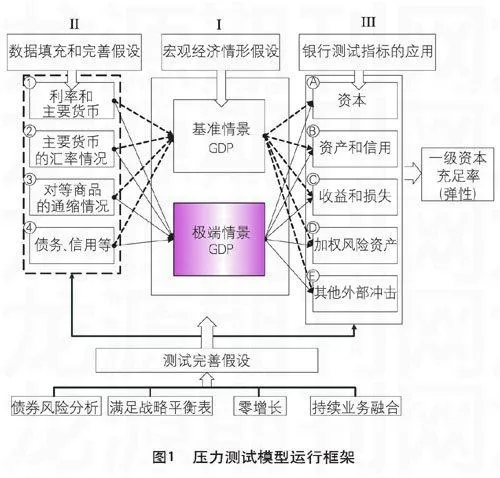

歐洲銀行業壓力測試是在歐洲銀行監管局主導之下,和多個相關機構合作,針對歐洲金融系統舉行的一系列銀行彈性指標的測試。歐洲銀行業壓力測試的范圍涵蓋了絕大多數的歐盟成員國及歐元區國家。歐洲銀行業壓力測試源自2009年的金融危機,旨在為歐洲金融系統的宏觀政策制訂提供參考,是歐洲統一金融政策形成過程中邁出的重要一步。經過三年的完善和發展,2011年的歐洲銀行業壓力測試覆蓋了更多方面,雖然業界對測試的效力抱有一定懷疑,但它對歐洲金融系統的指導參考作用變得更加廣泛卻是不爭的事實。

2009~2010年壓力測試回顧

2009年:宏觀經濟欠佳,銀行勢頭良好

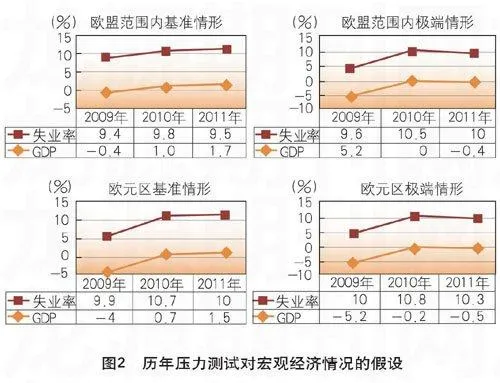

2009年5月,歐盟經濟和金融事務理事會組織歐洲銀行監管委員會對歐洲主要的跨國銀行進行壓力測試。2009年的壓力測試針對歐洲銀行業的彈性情況展開,以完善宏觀政策制訂的信息依據,但不會通過此測試來評估銀行的再融資需求。2009年的壓力測試是以2008年底的經濟情況和各銀行年報為基礎,時間跨度為2009~2010年,針對22家主要的歐洲跨國銀行,覆蓋了歐洲銀行系統60%的資產。2009年的壓力測試主要結果如下:

在反映宏觀經濟情況的基準條件下,從整體上看,參加測試的銀行一級資本充足率較巴塞爾協議規定的最小值4%而言,將達到9%。如果宏觀經濟情況以極端條件為基準,將有可能給銀行帶來潛在的信用和交易損失。

在極端條件下,2009~2010年間潛在的信用和交易損失將可能達到4000億歐元。……

登錄APP查看全文