美國債務上限談判:傳統\\背景及影響

2011-12-31 00:00:00郭宏宇

銀行家

2011年9期

編者按:本文對此次美國債務上限談判的背景及影響進行了重點分析。通過回顧美國過去的債務上限談判,可以判定此次美國債務上限談判無論從發生的頻率還是從參眾兩院對峙的程度來看,都是美國債務上限調整歷史上的常見現象,其不尋常之處在于由不確定的美國經濟復蘇前景、不確定的美國國債隱性違約程度和不確定的美國債務危機影響范圍等因素構成的特殊經濟背景。此次美國債務上限談判的影響主要是短期效應與國際影響,對美國而言,債務風險反而在一定程度上得到了釋放。對我國而言,需要在國債管理中認識到國債余額管理制度的局限性,重視美國國債的市場風險,并對美國債務風險的擴散予以高度關注。

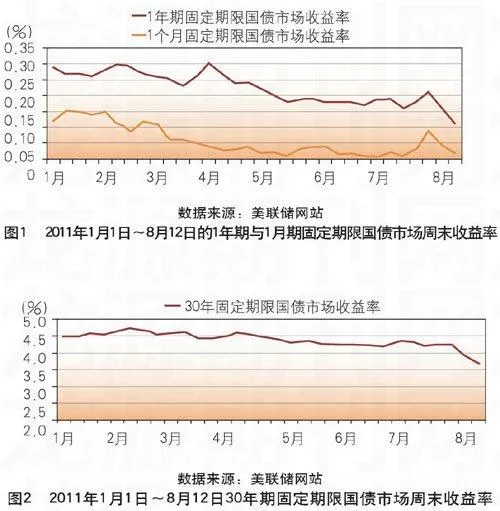

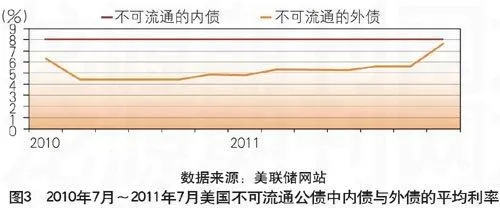

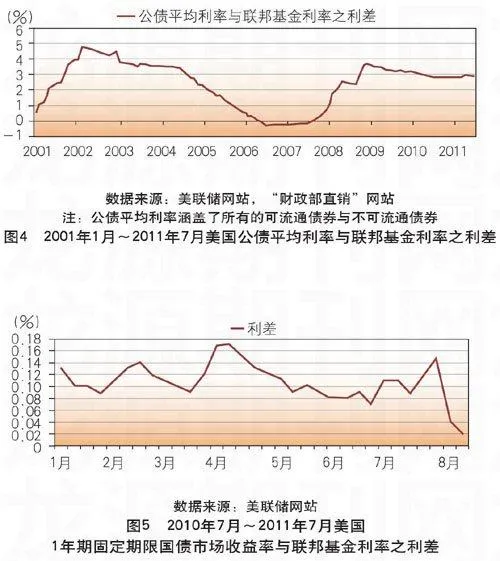

2011年8月初結束的美國債務上限談判吸引了全世界的目光。盡管從美國債務上限調整的歷史來看,本次債務上限調整無論在債務調整的頻率、談判的艱難程度還是美國財政部采取的應對措施等方面都不特殊,但是,這次債務談判卻具有不尋常的經濟背景,如尚未完全復蘇的美國經濟、美國國債的隱性違約和潛在的債務危機擴散等因素。總體來看,此次債務上限調整有助于釋放美國的債務風險,但也會造成債務風險向全球金融市場的擴散。

國債上限是一種預算控制工具

按照美國財政部的表述,美國的債務上限是指美國國會授權聯邦政府以借貸方式滿足現有法律義務的資金總額。……

登錄APP查看全文