防范金融風險的新舉措

2011-12-31 00:00:00王佃凱

銀行家

2011年9期

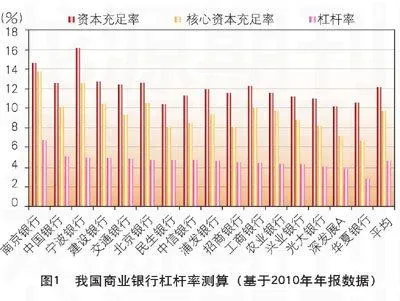

2011年6月,中國銀監會公布了《商業銀行杠桿率管理辦法》(以下簡稱《管理辦法》),并要求在2012年1月1日正式執行。《管理辦法》規定:商業銀行并表和未并表的杠桿率均不得低于4%。按照規定,銀監會將對商業銀行的杠桿率及其管理狀況實施監督檢查,對銀行業的整體杠桿率情況進行持續監測,加強對銀行業系統性風險的分析與防范。

關于杠桿率

按照《管理辦法》的規定,杠桿率是指商業銀行持有的、符合有關規定的一級資本與商業銀行調整后的表內外資產余額的比率。因此,我國銀監會公布的商業銀行杠桿率實際上是指權益比率,也就是凈資產除以總資產的比例。而平時經常被提及的金融機構的杠桿率,一般是指金融機構的總資產除以凈資產得到的放大倍數。這兩個定義的本質是一樣的,互為倒數關系,杠桿率越低,則放大倍數越大。按照銀監會的規定,我國商業銀行的杠桿率為4%,也就意味著放大倍數最大為25。杠桿率低的經濟意義是少量的資本支撐著大量的負債。低杠桿率意味著在經濟繁榮階段,金融機構能夠獲得較高的權益收益率,但當市場發生逆轉時,也會面臨收益大幅下降的風險。商業銀行、投資銀行等金融機構一般都采取杠桿經營模式。次貸危機爆發前,美國商業銀行的杠桿率一般為4%~5%,投資銀行的杠桿率通常在3%左右。

金融機構的杠桿率具有順周期特征,即在經濟高漲時資產價值高、杠桿率低,放大倍數大;經濟低迷時,資產價值低、杠桿率高,放大倍數小。……

登錄APP查看全文