農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)影響的實(shí)證分析:1996-2010

2012-01-11 02:33:06油永華

天水行政學(xué)院學(xué)報(bào) 2012年5期

高 健,油永華

(山東政法學(xué)院商學(xué)院,山東 濟(jì)南 250014)

農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)影響的實(shí)證分析:1996-2010

高 健,油永華

(山東政法學(xué)院商學(xué)院,山東 濟(jì)南 250014)

本文在回顧我國(guó)農(nóng)業(yè)稅費(fèi)改革歷程的基礎(chǔ)上,首先從理論上分析了農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)的影響,然后采用拓展的柯布—道格拉斯生產(chǎn)函數(shù)模型,利用農(nóng)業(yè)稅費(fèi)制度改革前后15年31個(gè)省、市、自治區(qū)的面板數(shù)據(jù)分析和檢驗(yàn)了稅費(fèi)制度變遷對(duì)我國(guó)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的影響;并分區(qū)域?qū)|部、中部和西部的影響程度進(jìn)行比較分析,最后在結(jié)論部分有針對(duì)性地提出一些對(duì)策建議。

農(nóng)業(yè)稅費(fèi)改革;面板數(shù)據(jù);農(nóng)業(yè)增長(zhǎng)

一、引言

20世紀(jì)90年代中后期,我國(guó)一些地方和部門越權(quán)設(shè)立收費(fèi)項(xiàng)目,擅自提高收費(fèi)標(biāo)準(zhǔn),隨意擴(kuò)大收費(fèi)范圍,造成農(nóng)村亂收費(fèi)問(wèn)題相當(dāng)突出。這種狀況的產(chǎn)生直接影響了農(nóng)村資源的合理配置,加重了農(nóng)民的負(fù)擔(dān),進(jìn)一步拉大了城鄉(xiāng)差距,影響了農(nóng)民進(jìn)行農(nóng)業(yè)生產(chǎn)的積極性,給社會(huì)和經(jīng)濟(jì)的發(fā)展帶來(lái)了許多不確定因素。為了減輕農(nóng)民負(fù)擔(dān),增加農(nóng)民收入,確保農(nóng)業(yè)生產(chǎn),中共中央、國(guó)務(wù)院于2000年3月發(fā)布《中共中央、國(guó)務(wù)院關(guān)于進(jìn)行農(nóng)村稅費(fèi)改革試點(diǎn)工作的通知》,決定在安徽全省實(shí)行農(nóng)村稅費(fèi)改革試點(diǎn),從此開始,拉開了中國(guó)農(nóng)業(yè)稅費(fèi)改革的序幕。2001年3月中共中央、國(guó)務(wù)院又發(fā)布了《關(guān)于進(jìn)一步做好農(nóng)村稅費(fèi)改革試點(diǎn)工作的通知》,明確提出了“減輕、規(guī)范、穩(wěn)定”的農(nóng)村稅費(fèi)改革原則;2002年,國(guó)務(wù)院農(nóng)村稅費(fèi)改革試點(diǎn)的地區(qū)擴(kuò)大到20個(gè);2003年全面推進(jìn)農(nóng)村稅費(fèi)改革試點(diǎn)工作;2004年,中央作出了五年內(nèi)取消農(nóng)業(yè)稅的重大決定,并率先在黑龍江、吉林兩省進(jìn)行免征農(nóng)業(yè)稅試點(diǎn);2006年3月,溫家寶總理在第十屆全國(guó)人大第四次會(huì)議上宣布在全國(guó)徹底取消農(nóng)業(yè)稅,標(biāo)志著在我國(guó)實(shí)行了長(zhǎng)達(dá)2600年的這個(gè)古老稅種從此退出歷史舞臺(tái)。從2000年安徽省率先進(jìn)行改革試點(diǎn),到2006年全面取消農(nóng)業(yè)稅,農(nóng)業(yè)稅費(fèi)改革前后經(jīng)歷了6年的時(shí)間。這6年的農(nóng)村稅費(fèi)改革是農(nóng)村體制機(jī)制的一種創(chuàng)新,其化解了農(nóng)村社會(huì)矛盾,促進(jìn)了各項(xiàng)強(qiáng)農(nóng)惠農(nóng)政策的實(shí)施,加快了城鄉(xiāng)統(tǒng)籌發(fā)展的步伐,開創(chuàng)了“三農(nóng)”工作新局面,為農(nóng)村發(fā)展注入了新的動(dòng)力,具有劃時(shí)代的偉大意義。本文主要從農(nóng)業(yè)稅費(fèi)改革促進(jìn)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的角度,來(lái)闡述農(nóng)業(yè)稅費(fèi)改革的重大的理論和現(xiàn)實(shí)意義。

經(jīng)濟(jì)增長(zhǎng)不僅取決于要素投入的增加和技術(shù)進(jìn)步,而且取決于與其相關(guān)的制度安排。在技術(shù)不變的條件下,通過(guò)制度創(chuàng)新同樣可以使經(jīng)濟(jì)獲得有效增長(zhǎng)(諾斯,1968)。農(nóng)業(yè)制度的改革和創(chuàng)新對(duì)于農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的影響是不言而喻的。面對(duì)我國(guó)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的制度影響問(wèn)題,許多學(xué)者選擇不同的分析思路予以解釋和分析。Mcmillan、Whalley and Zhu(1989)等較早地分析了中國(guó)農(nóng)村制度改革對(duì)農(nóng)業(yè)增長(zhǎng)的影響,均認(rèn)為1978年開始經(jīng)濟(jì)制度從生產(chǎn)隊(duì)體制向家庭聯(lián)產(chǎn)承包責(zé)任制轉(zhuǎn)變對(duì)我國(guó)20世紀(jì)80年代初農(nóng)業(yè)產(chǎn)出驚人增長(zhǎng)起到至關(guān)重要的作用。樊勝根(1991)用隨機(jī)邊界生產(chǎn)函數(shù)方法分析,認(rèn)為1965-1985年中國(guó)農(nóng)業(yè)生產(chǎn)率增長(zhǎng)的63%來(lái)自于制度的變化,37%來(lái)自于技術(shù)的進(jìn)步。林毅夫(1992)應(yīng)用省際面板數(shù)據(jù),使用柯布—道格拉斯生產(chǎn)函數(shù),分析了1979—1988年期間農(nóng)村經(jīng)濟(jì)制度改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)。林毅夫(1992)和黃季餛(1998)等對(duì)家庭聯(lián)產(chǎn)承包責(zé)任制對(duì)農(nóng)業(yè)的產(chǎn)出和增長(zhǎng)的影響和貢獻(xiàn)進(jìn)行了測(cè)度。馮海發(fā)(1992)、顧煥章等(1992)、吳方衛(wèi)等(2000)則以經(jīng)濟(jì)增長(zhǎng)理論為基本分析框架,從一個(gè)較長(zhǎng)期的視角對(duì)我國(guó)農(nóng)業(yè)增長(zhǎng)結(jié)構(gòu)及增長(zhǎng)效率進(jìn)行分析。黃少安等(2005)則對(duì)中國(guó)解放后到改革開放前的土地產(chǎn)權(quán)制度變化影響農(nóng)業(yè)增長(zhǎng)予以實(shí)證分析。洪名勇、施國(guó)慶(2007)以貴州省為例,用實(shí)證方法分析了農(nóng)地產(chǎn)區(qū)制度對(duì)農(nóng)業(yè)經(jīng)濟(jì)的影響。張浩、陳昭(2008)運(yùn)用非穩(wěn)定的分省面板計(jì)量方法,研究了我國(guó)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的要素貢獻(xiàn)度,結(jié)果表明政策的影響顯著。杜青國(guó)(2008)利用面板數(shù)據(jù)回歸,分析了技術(shù)和制度對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的影響。黃少安、孫圣民(2009)通過(guò)對(duì)1950—1962年中國(guó)大陸農(nóng)業(yè)生產(chǎn)效率的分析表明:各時(shí)間段的不同土地產(chǎn)權(quán)制度,對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)有不同的影響。盛濟(jì)川、施國(guó)慶、梁爽(2010)通過(guò)實(shí)證分析表明,在不同的土地制度下,農(nóng)地產(chǎn)權(quán)制度對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)不同,從而農(nóng)業(yè)總產(chǎn)出有較大不同。任維哲、葉亮(2011)使用省際面板數(shù)據(jù)方法對(duì)影響西部農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的因素進(jìn)行分析,結(jié)果表明技術(shù)、制度等對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的作用存在顯著的地區(qū)性差異。

具體到農(nóng)業(yè)稅費(fèi)改革的效果及可持續(xù)性的研究,不同學(xué)者給出了不同的見解。田秀娟、周非舟(2003)研究認(rèn)為大部分改革試點(diǎn)省份的農(nóng)民人均負(fù)擔(dān)減輕了30%以上,尤其是非常規(guī)性負(fù)擔(dān)項(xiàng)目的減負(fù)幅度更大大超過(guò)了60%,有效地抑制了向農(nóng)民不合理的亂攤派、亂收費(fèi)。而有的則認(rèn)為稅費(fèi)改革的作用可能高估,存在以下幾個(gè)方面的原因:當(dāng)前村級(jí)普遍存在的高額債務(wù);農(nóng)民實(shí)際負(fù)擔(dān)事實(shí)上仍然未能從根木上得到控制;村一級(jí)的“兩附一加”的收入太少,村級(jí)組織很難正常運(yùn)轉(zhuǎn)等等。唐仁健(2003)和馬曉河等(2001)認(rèn)為農(nóng)村稅費(fèi)改革暴露了原來(lái)就存在的農(nóng)村基層政權(quán)機(jī)構(gòu)、農(nóng)村義務(wù)教育體制、財(cái)政管理制度等方面的問(wèn)題,引起了各方面的重視,從而推進(jìn)了相關(guān)體制改革。有的認(rèn)為稅費(fèi)改革后,經(jīng)費(fèi)來(lái)源基本上沒變,對(duì)各級(jí)基層政府沒有在行政職能和機(jī)構(gòu)上做出大的調(diào)整。稅費(fèi)改革應(yīng)當(dāng)依賴制度創(chuàng)新為改革提供支撐,而現(xiàn)在是依靠政治壓力來(lái)推行,基層政府是改革的實(shí)際執(zhí)行者卻是改革的利益受損者,缺乏推動(dòng)改革的實(shí)際激勵(lì)。冼國(guó)明(2001)、朱守銀(2003)、項(xiàng)繼權(quán)(2004)等經(jīng)過(guò)調(diào)查,通過(guò)比較一個(gè)或多個(gè)地區(qū)農(nóng)民人均負(fù)擔(dān)或人均純收入在費(fèi)改革前后的變化來(lái)說(shuō)明改革的效果或者農(nóng)業(yè)的經(jīng)濟(jì)增長(zhǎng)。周黎安和陳燁(2005)運(yùn)用我國(guó)7省591個(gè)縣和縣級(jí)市1999年至2002年的相關(guān)社會(huì)經(jīng)濟(jì)數(shù)據(jù)對(duì)農(nóng)村稅費(fèi)改革的政策效果進(jìn)行系統(tǒng)而嚴(yán)格的實(shí)證研究,借鑒“雙重差分模型”的計(jì)量方法估計(jì)農(nóng)村稅費(fèi)改革對(duì)農(nóng)民收入增長(zhǎng)和農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)所產(chǎn)生的政策影響,發(fā)現(xiàn)農(nóng)村稅費(fèi)改革的確對(duì)農(nóng)民收入的增長(zhǎng)率有相當(dāng)大的正面影響,稅費(fèi)改革對(duì)樣本期間農(nóng)民純收入增長(zhǎng)的貢獻(xiàn)高達(dá) 40%以上,對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的促進(jìn)作用明顯,而且該影響有一定的持續(xù)性。陳建瓊(2006)分析了農(nóng)業(yè)稅費(fèi)改革對(duì)我國(guó)糧食產(chǎn)品的國(guó)際競(jìng)爭(zhēng)力的影響。唐序(2007)以四川省為例討論了農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)民收入直接影響和間接影響的正面效益,同時(shí)也關(guān)注到稅費(fèi)改革之后引起的農(nóng)村社會(huì)的新問(wèn)題,例如,基層的鄉(xiāng)鎮(zhèn)政府財(cái)政愈發(fā)不足,使農(nóng)民原本就享受得很少的公共福利不斷下降,以致影響農(nóng)民收入,凸現(xiàn)出后續(xù)政策不配套而帶來(lái)的負(fù)面影響。杜文杰(2010)利用隨機(jī)前沿模型和技術(shù)效率外生性模型對(duì)我國(guó)農(nóng)業(yè)改革的技術(shù)效率外生性決定因素進(jìn)行了分析。結(jié)果表明農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)業(yè)技術(shù)效率有顯著的改善作用,我國(guó)農(nóng)業(yè)稅費(fèi)改革對(duì)促進(jìn)農(nóng)業(yè)生產(chǎn)是有效的。

二、模型構(gòu)建及數(shù)據(jù)來(lái)源

為了研究農(nóng)業(yè)稅費(fèi)改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的影響,本文采用了拓展的柯布—道格拉斯生產(chǎn)函數(shù),其中假設(shè)不存在在技術(shù)進(jìn)步,生產(chǎn)函數(shù)如下:

Y——農(nóng)林牧漁業(yè)生產(chǎn)總產(chǎn)值(農(nóng)業(yè)經(jīng)濟(jì)的增長(zhǎng))

A——農(nóng)業(yè)技術(shù)

L——農(nóng)業(yè)勞動(dòng)力的投入(勞動(dòng)力的投入)

M——農(nóng)業(yè)機(jī)械總動(dòng)力投入(資本的投入)

S——農(nóng)作物總播種面積(土地的投入)

D——虛擬變量,描述農(nóng)業(yè)稅費(fèi)改革制度變化

對(duì)(1)式兩邊取對(duì)數(shù)為:

(2)式的統(tǒng)計(jì)計(jì)量形式為:

其中,虛擬變量Dit對(duì)本文研究意義重大,其反應(yīng)了農(nóng)業(yè)稅費(fèi)改革的效果,其中:第i個(gè)地區(qū)在農(nóng)業(yè)減免稅改革的效應(yīng)期內(nèi)時(shí),Dit=1;第i個(gè)地區(qū)在農(nóng)業(yè)減免稅改革的效應(yīng)期外時(shí),Dit=0。εit為隨機(jī)擾動(dòng)項(xiàng),表示未考慮且影響農(nóng)業(yè)產(chǎn)出的因素。

為了更好的擬合模型,便于分析農(nóng)業(yè)稅費(fèi)改革的影響,本文采用了面板數(shù)據(jù)。面板數(shù)據(jù)(Panel Data)同時(shí)包含了時(shí)序數(shù)據(jù)和截面數(shù)據(jù):1)既可以用于分析各區(qū)域之間的靜態(tài)差異情況;2)又可以描述每個(gè)區(qū)域由于制度變化引起本身的動(dòng)態(tài)變化特征;3)可以有效地?cái)U(kuò)大樣本容量,提高模型的估計(jì)精度;4)可以反映一些被忽略的時(shí)間因素和個(gè)體差異因素的綜合影響(比如政策差異和地域差異等難以觀察或量化的因素)。

為了充分利用樣本數(shù)據(jù),同時(shí)捕捉到農(nóng)業(yè)稅費(fèi)改革在不同區(qū)域影響的異質(zhì)性,本文采用了面板數(shù)據(jù)模型里的“個(gè)體效應(yīng)模型”,即:

其中,Xit為解釋變量向量,下標(biāo)i代表不同個(gè)體 (地區(qū)),t代表時(shí)間(年),Zj為不隨時(shí)間而變的個(gè)體特征,擾動(dòng)項(xiàng)由(Ui+εit) 兩部分組成,成為“復(fù)合擾動(dòng)項(xiàng)”。其中,不可觀測(cè)的隨機(jī)變量Ui是代表個(gè)體異質(zhì)性的截距項(xiàng),很多情況下可以將Ui視為常數(shù),其隨著個(gè)體的不同而改變,因而可以反映模型中被忽略的個(gè)體差異因素的影響。

樣本數(shù)據(jù)選擇的期間為1996—2010年度,即農(nóng)業(yè)稅費(fèi)改革的前后14年,以便對(duì)比分析比較,其中由于統(tǒng)計(jì)口徑和統(tǒng)計(jì)方法改變的緣故,2006年部分?jǐn)?shù)據(jù)無(wú)法找到,故不包含2006年的數(shù)據(jù)。選取中國(guó)31個(gè)省(市、自治區(qū)、直轄市) (不包含港澳臺(tái)地區(qū))的數(shù)據(jù)。數(shù)據(jù)主要來(lái)自1996—2010年共15年的《中國(guó)統(tǒng)計(jì)年鑒》,1999—2010年《中國(guó)農(nóng)業(yè)發(fā)展報(bào)告》和中國(guó)農(nóng)業(yè)信息網(wǎng)等。由于獲得的數(shù)據(jù)均以當(dāng)年價(jià)格計(jì)算,考慮到地區(qū)之間通貨膨脹差異,本文對(duì)所用數(shù)據(jù)進(jìn)行價(jià)格縮減調(diào)整。同時(shí)在進(jìn)行分析之前,數(shù)據(jù)均作了取對(duì)數(shù)的處理。其中,農(nóng)林牧漁業(yè)生產(chǎn)總產(chǎn)值單位為億元,農(nóng)業(yè)勞動(dòng)力單位為萬(wàn)人,農(nóng)業(yè)機(jī)械總動(dòng)力單位為萬(wàn)千瓦,農(nóng)作物總播種面積單位為千公頃。

三、實(shí)證分析

我們將選取的31省的數(shù)據(jù)的農(nóng)林牧漁業(yè)總產(chǎn)值繪制成時(shí)序圖(見圖1)。由時(shí)序圖可以清楚看出,31個(gè)省無(wú)論是農(nóng)林牧漁業(yè)總產(chǎn)值較小還是較大的省份,無(wú)論是改革較早的省份還是較晚的省份,2003年以后農(nóng)林牧漁業(yè)地產(chǎn)值增長(zhǎng)普遍有顯著的加快,但加快的速度則存在一定的不同。此時(shí)段,要素的投入和技術(shù)均沒有顯著的變化,引起這次變化的最可能因素就是農(nóng)業(yè)稅費(fèi)制度改革。

圖1 1996-2010年31個(gè)省市農(nóng)林牧漁業(yè)總產(chǎn)值時(shí)序圖

本文采用stata10統(tǒng)計(jì)軟件中面板數(shù)據(jù)程序進(jìn)行分析。

(1)為了說(shuō)明我們選取“個(gè)體效應(yīng)模型”的正確性,我們分別進(jìn)行了混合回歸,固定效應(yīng)模型和隨機(jī)效應(yīng)模型的回歸,結(jié)果表明無(wú)論是固定效應(yīng)模型還是隨機(jī)相應(yīng)模型都明顯優(yōu)于混合回歸,說(shuō)明不同區(qū)域之間確實(shí)存在較大的異質(zhì)性。

(2)為了確定究竟使用固定效應(yīng)還是隨機(jī)效應(yīng)模型,我們進(jìn)行了豪斯曼檢驗(yàn),其P值為0.0000,故強(qiáng)烈拒絕原假設(shè),認(rèn)為應(yīng)該使用固定效應(yīng)模型,而非隨機(jī)效應(yīng)模型。

(3)為了對(duì)每個(gè)區(qū)域個(gè)體異質(zhì)性Ui的估計(jì),我們采用了固定效用模型中的“最小二乘虛擬變量模型”。考慮到時(shí)間效應(yīng),為此定義了年度虛擬變量,其中1996年被作為基期,結(jié)果表明,所有時(shí)間效應(yīng)的符號(hào)均為正,大部分年度的虛擬變量顯著,尤其是2003—2010年度(不包括2006年)的虛擬變量;而有些不太顯著,如1998—2000年度,其P值分別是0.502、0.892、0.601。但對(duì)所有年度虛擬變量的聯(lián)合顯著性進(jìn)行檢驗(yàn)時(shí),其P值均為0,因此認(rèn)為應(yīng)在模型中加入時(shí)間效應(yīng)。這樣,模型實(shí)際變?yōu)殡p向“固定效應(yīng)模型”。

表1:實(shí)證分析結(jié)果

統(tǒng)計(jì)計(jì)量模型實(shí)際變?yōu)椋?/p>

其中反映農(nóng)業(yè)稅費(fèi)改革的虛擬變量Dit分解為區(qū)域效應(yīng)Di和時(shí)間效應(yīng)Tt。

(4)以1996年為基期,利用stata的面板數(shù)據(jù)命令“xtreg lny lnl lnm lns dum*year2-year14”進(jìn)行分析(由于西藏自治區(qū)一直沒有農(nóng)業(yè)稅費(fèi),因此在分析時(shí)將其數(shù)據(jù)剔除),得到結(jié)果見表1:

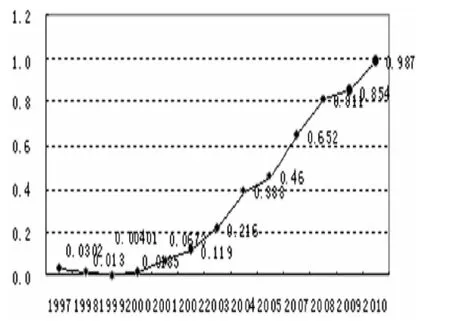

從表中可以看出估計(jì)結(jié)果較為理想,首先模型的擬合優(yōu)度很高,達(dá)到99%,其次,大多部分變量系數(shù)t統(tǒng)計(jì)量檢驗(yàn)通過(guò),且P值基本上都小于0.01,說(shuō)明非常顯著。對(duì)于反映區(qū)域差異的虛擬變量Di,我們可以從結(jié)果中清楚看出各個(gè)省份農(nóng)業(yè)稅費(fèi)改革對(duì)該省份農(nóng)業(yè)產(chǎn)出的作用效果。總體來(lái)說(shuō),農(nóng)業(yè)稅費(fèi)效果顯著,其中江蘇、廣東、福建、遼寧和山東等省市,其制度改革作用效應(yīng)最為明顯;而甘肅、貴州、山西和寧夏等省,其效果則差強(qiáng)人意;青海省更是出現(xiàn)了負(fù)值,說(shuō)明稅費(fèi)制度改革效果不理想。為了更好地說(shuō)明這個(gè)問(wèn)題,我們把30個(gè)省份分東、中、西三個(gè)地區(qū)進(jìn)行分組,其中西部為西部大開發(fā)的12省份;中部為山西、河南、湖北、湖南、江西、安徽、吉林和黑龍江;其余為東部省份,東部農(nóng)業(yè)稅費(fèi)改革的平均區(qū)域效應(yīng)為 1.380727,中部和西部分別1.031875,0.657936,東部幾乎是西部的兩倍。這充分說(shuō)明說(shuō)明農(nóng)業(yè)稅費(fèi)改革的效果受到地域等因素的影響。特別需要指出的是反映農(nóng)業(yè)稅費(fèi)改革時(shí)間效應(yīng)的虛擬變量,其系數(shù)表現(xiàn)出明顯的上升趨勢(shì)(如圖2)。1997—2000年,各時(shí)間虛擬變量均不顯著,而這段時(shí)間恰恰是農(nóng)業(yè)稅費(fèi)改革尚未啟動(dòng)的時(shí)期,其不顯著也就很好理解了;從2001—2005年,隨著農(nóng)業(yè)稅費(fèi)改革的逐漸鋪開和不斷深入,農(nóng)業(yè)稅費(fèi)改革的效應(yīng)開始顯現(xiàn),因此各時(shí)間虛擬變量變得顯著,這充分說(shuō)明了農(nóng)業(yè)稅費(fèi)改革對(duì)產(chǎn)出產(chǎn)生促進(jìn)作用。2005年后,隨著農(nóng)業(yè)稅費(fèi)改革效應(yīng)的不斷發(fā)酵,其時(shí)間效應(yīng)虛擬變量的系數(shù)不斷增大,這說(shuō)明其對(duì)于農(nóng)業(yè)產(chǎn)出的效果逐漸加強(qiáng)。

(5)為了檢驗(yàn)分析結(jié)果的可靠性,我們對(duì)面板數(shù)據(jù)進(jìn)行了相關(guān)檢驗(yàn)。由于面板數(shù)據(jù)同時(shí)兼顧了截面數(shù)據(jù)和時(shí)間序列的特征,所以異方差和序列相關(guān)必然會(huì)存在于面板數(shù)據(jù)中;同時(shí),由于面板數(shù)據(jù)中每個(gè)截面之間還可能存在內(nèi)在的聯(lián)系,所以,截面相關(guān)性也是一個(gè)需要考慮的問(wèn)題。通過(guò)檢驗(yàn),不存在異方差、序列相關(guān)和界面相關(guān),其各檢驗(yàn)統(tǒng)計(jì)量的P值均為0.000。

圖2 農(nóng)業(yè)稅費(fèi)改革效應(yīng)的時(shí)間趨勢(shì)圖

四、結(jié)論與建議

通過(guò)對(duì)我國(guó)1996—2010年(不包括2006年)的農(nóng)業(yè)稅費(fèi)制度因素對(duì)農(nóng)業(yè)增長(zhǎng)影響的理論分析和計(jì)量檢驗(yàn),可以得出如下結(jié)論:

(1)這次農(nóng)業(yè)稅費(fèi)制度改革對(duì)農(nóng)業(yè)經(jīng)濟(jì)的影響是顯著的。這是因?yàn)檗r(nóng)村稅費(fèi)制度改革調(diào)動(dòng)了農(nóng)民的積極性,從而能夠促進(jìn)農(nóng)業(yè)經(jīng)濟(jì)的增長(zhǎng)。農(nóng)業(yè)稅費(fèi)改革的效應(yīng)正隨著時(shí)間的推移逐步顯現(xiàn),下一步的工作就是消除阻止制度改革充分發(fā)揮的因素,讓此次改革的效應(yīng)淋漓盡致地發(fā)揮出來(lái),最大程度地挖掘農(nóng)業(yè)增長(zhǎng)的潛力。

(2)由以上分析可以看出,這次農(nóng)業(yè)稅費(fèi)制度改革對(duì)不同地區(qū)的影響程度不一樣,區(qū)域差異顯著。這說(shuō)明發(fā)展水平、基礎(chǔ)設(shè)施、配套制度和稟賦狀況等地區(qū)因素對(duì)于農(nóng)業(yè)稅費(fèi)改革效應(yīng)的發(fā)揮影響顯著。對(duì)于中西部地區(qū),國(guó)家財(cái)政給予一定扶持改善農(nóng)業(yè)基礎(chǔ)設(shè)施,比如交通,通信等等,改革農(nóng)業(yè)財(cái)稅體制等相關(guān)制度,讓農(nóng)業(yè)稅費(fèi)改革的效應(yīng)在中西部充分地發(fā)揮其作用。同時(shí)也要根據(jù)不同地區(qū)的實(shí)際情況,有區(qū)別地制定相應(yīng)的配套制度。

(3)制度對(duì)農(nóng)業(yè)經(jīng)濟(jì)的作用可以通過(guò)制度變遷、制度效率的改善來(lái)影響其他各要素投入的積極性和生產(chǎn)效率來(lái)實(shí)現(xiàn)。在增加農(nóng)業(yè)投入,尋求農(nóng)業(yè)技術(shù)創(chuàng)新的同時(shí),繼續(xù)要把農(nóng)村經(jīng)濟(jì)制度創(chuàng)新作為農(nóng)業(yè)增加的突破口,要通過(guò)農(nóng)村經(jīng)濟(jì)制度創(chuàng)新來(lái)為農(nóng)業(yè)增長(zhǎng)尋找持續(xù)的動(dòng)力,這也是農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的必然選擇。我們相信并期待著中國(guó)農(nóng)村經(jīng)濟(jì)制度能夠不斷地創(chuàng)新,中國(guó)農(nóng)業(yè)經(jīng)濟(jì)找到持續(xù)增長(zhǎng)的動(dòng)力。·

[1]McMillan,John,Whalley,J.andZhu,L.,1989,“The Impact of Chinas Economic Reform on Agricultural Productivity Growth”, Journal of Political Economy,vol197.

[2][3]林毅夫.中國(guó)的農(nóng)村改革與農(nóng)業(yè)增長(zhǎng)[A].制度、技術(shù)與中國(guó)農(nóng)業(yè)發(fā)展[C].上海:上海三聯(lián)書店,1994.

[4]吳方衛(wèi),孟令杰,熊詩(shī)平.中國(guó)農(nóng)業(yè)的增長(zhǎng)與效率[M].上海:上海財(cái)經(jīng)大學(xué)出版社,2000.

[5]黃少安,孫圣民,宮明波.中國(guó)土地產(chǎn)權(quán)制度對(duì)農(nóng)業(yè)增長(zhǎng)的影響[J].中國(guó)社會(huì)科學(xué),2005,(3).

[6]周黎安,陳燁.中國(guó)農(nóng)村稅費(fèi)改革的政策效果:基于雙重差分模型的估計(jì)[J].經(jīng)濟(jì)研究,2005,(8).

[7]孟令杰.中國(guó)農(nóng)業(yè)產(chǎn)出技術(shù)效率動(dòng)態(tài)研究[J].農(nóng)業(yè)技術(shù)經(jīng)濟(jì),2000,(5).

[8]喬榛,焦方義,李楠.中國(guó)農(nóng)村經(jīng)濟(jì)制度變遷與農(nóng)業(yè)增長(zhǎng)[J].經(jīng)濟(jì)研究,2006,(7).

[9]唐序.農(nóng)業(yè)稅費(fèi)改革對(duì)四川農(nóng)民收入的影響[M].成都:西南交通大學(xué)出版社,2007.

[10]張浩,陳昭.中國(guó)農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)的要素貢獻(xiàn)度研究——基于分省非穩(wěn)定面板的實(shí)證分析[J].南方經(jīng)濟(jì),2008,(1).

[11]杜文杰.中國(guó)農(nóng)業(yè)改革、技術(shù)效率和生產(chǎn)率變化分解研究[D].華中科技大學(xué),2010.

[12]陳強(qiáng).高級(jí)計(jì)量經(jīng)濟(jì)學(xué)及stata應(yīng)用[M].北京:高等教育出版社,2010.

[13]任維哲,葉亮.西部農(nóng)業(yè)經(jīng)濟(jì)增長(zhǎng)影響因素的實(shí)證研究——基于省際面板數(shù)據(jù)的分析[J].統(tǒng)計(jì)與信息論壇,2011,(11).

An Empirical Analysis on the Impact of Agricultural Tax Reform to the Agricultural Growth:1996-2010

GAO Jian,YOU Yong-hua

(Business School,Shandong University of Political Science and Law,Ji’nan 250014,China)

This paper first analyzes the impact of agricultural tax reform to the agricultural growth by reviewing the evolution of agricultural tax reform and the related theories and research results。Then,based on the panel data,it undertakes analyses and examining to the different effects of agricultural tax reform to the agricultural growth in different regions and reform stages by using the Cobb-Douglas production function model. Finally,this paper gives some related conclusions and political suggestions accordingly.

agricultural tax reform;panel data;agricultural growth

F320.2

A

1009-6566(2012)05-0079-06

本文為基金項(xiàng)目“城鎮(zhèn)化發(fā)展對(duì)糧食生產(chǎn)和糧食安全的作用機(jī)制研究”(項(xiàng)目編號(hào):10YJAZH088)的研究成果。

2012-07-26

高 健(1982—),男,山東濟(jì)南人,山東大學(xué)西方經(jīng)濟(jì)學(xué)博士研究生,山東政法學(xué)院商學(xué)院講師,研究方向?yàn)槲鞣浇?jīng)濟(jì)學(xué)。

野塘清鷺(國(guó)畫)

猜你喜歡

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53