一覽眾山小(上)

2012-01-13 03:04:22黨紅

首席財務官 2011年11期

黨紅

以報告主體是否與其他主體存在控制關系作為判斷的起點,其他主體是否作為子公司納入合并范圍皆由IFRS10中新的控制概念“一語定乾坤”,從而改變了之前的左右為難局面。

2011年5月12日,國際會計準則理事會(IASB)一口氣出臺四個準則——IFRS10合并財務報表、IFRS11聯合協議、IFRS12披露對其他主體的權益和IFRS13公允價值計量。如果說前幾期我們介紹的IFRS13宛如集大成之王盤,將散落于各準則之間關于公允價值計量的大珠小珠悉數收于其中,不再迷陷于紛繁的規則和模糊的計量層級;那么新的控制概念則如覽眾山之絕頂,使涉及與其他報告主體關系的各個準則形成內在一致而又相互區別的局面,不再糾結于并或不并和備選處理。

以報告主體是否與其他主體存在控制關系作為判斷的起點,其他主體是否作為子公司納入合并范圍皆由IFRS10中新的控制概念“一語定乾坤”,從而改變之前“控制主體模式”(IAS27)和“風險報酬模式”(SIC12)并存所引起的左右為難(不知該并還是不該并)或左右逢源(想并就并不想并就不并),合并范圍的二元判斷標準于是得以實現一元回歸。

若報告主體與其他主體不存在控制關系,則考慮是否存在聯合控制,如果不存在聯合控制,則考慮是否存在重大影響。若報告主體能對其他主體施加重大影響,則其他主體是報告主體的聯營公司,報告主體在合并報表中按權益法列報其對聯營公司投資;若不存在重大影響,則按照IFRS9金融工具的要求反映報告主體對其他主體的權益投資。如果存在聯合控制,則思維路線進入IFRS11的地盤。

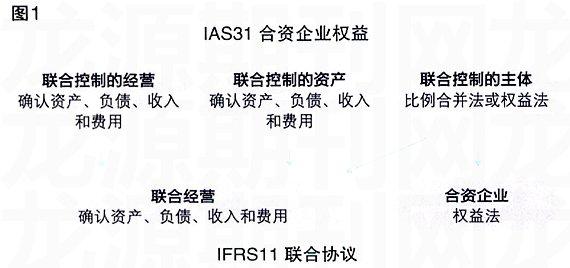

IFRS11的前任是IAS31合資企業的權益,從IAS31到IFRS11,其間變化可以圖1示之。

IAS31所定義的合資企業包括三種類型——聯合控制的經營、聯合控制的資產和聯合控制的主體,其中聯合控制的經營(主要涉及使用參與合資方資產或其他資源的使用)和聯合控制的資產(涉及參與合資方對某項資產或某些資產的共同所有權)都不牽涉新主體的設立,而聯合控制的主體與前兩者最大的區別就在于其涉及一個新主體的成立,參與合資各方享有該主體的權益并對該主體的經濟活動實施聯合控制。

IAS31存在兩大問題:一是以協議的形式,即是否設立新主體作為選擇會計處理的決定因素,這可能導致主體沒有確認本該確認的資產和負債,比如若聯合協議實質上是聯合經營或聯合資產但設立了新主體,按照IAS31需作為聯合控制的主體予以處理,參與合資方若按權益法進行會計處理則其沒有確認所控制的資產和所承擔的負債;二是允許聯合控制的主體在比例合并法和權益法之間任意選擇其一,這會降低會計信息的可比性,實務中兩種方法的采用基本各占一半,比如在法國和西班牙比例合并法居多數而在英國和德國則是權益法占上風。

IFRS11對聯合協議的處理遵循“各方確認源自協議的權利和義務”這一根本原則,若報告主體享有對資產的權利并承擔負債的義務,則協議屬于聯合經營,報告主體確認與協議有關的資產、負債,收入和費用;若報告主體享有對投資或者對協議凈資產的權利,則協議屬于合資企業(IFRS11中的合資企業與IAS31中的合資企業不是一個概念),報告主體在合并報表中按權益法進行會計處理。

按照IFRS11,聯合協議未設立單獨主體,一定屬于聯合經營;但是若聯合協議設立單獨主體,卻未必是合資企業,還要結合單獨主體的法律形式、協議條款以及其他情況進行判斷,若單獨主體包裹下所散發出的實質仍然是各方對單獨主體中資產經濟利益的權利和各方對協議活動產生負債的清償。則應按聯合經營對待。

猜你喜歡

阿來研究(2021年1期)2021-07-31 07:39:04

中國自行車(2018年9期)2018-10-13 06:17:10

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

自然與文化遺產研究(2016年2期)2016-05-17 05:53:59

金色年華(2016年13期)2016-02-28 01:43:27

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

山西大同大學學報(社會科學版)(2015年6期)2015-01-22 07:22:22