我國商業銀行效率研究——基于儲蓄新視角下的網絡DEA方法

2012-01-28 06:31:46劉維奇史金鳳

中國軟科學 2012年2期

蘆 鋒,劉維奇,史金鳳

(山西大學 管理學院,山西 太原 030006)

一、引言

美國次貸危機引發全球性金融危機,多家商業銀行申請破產保護、被合并、向傳統型商業銀行轉型,歐洲債務危機惡化使得歐洲銀行業不得不從海外撤資而斷臂求生,全球銀行業的戰略布局或將發生重大變革,這一系列的金融沖擊觸發了對商業銀行經營發展方式的深刻反思。如何采取相應的防范措施來適應隨之而來的嚴格的監管要求和嚴峻的生存挑戰,提高銀行的核心競爭力和防范風險能力成為迫切需要解決的問題。在當前復雜的國內和國際環境中,效率的提高是防范金融風險,實現可持續發展的關鍵。因此,準確測度銀行效率,分析銀行效率的高低,探索中國銀行業改革途徑,具有理論價值和現實指導意義,其結論可為銀行監管者和管理者的政策制定提供理論參考。

銀行效率是衡量銀行經營業績的重要標準,是銀行在經營活動中投入與產出配比是否合理的重要參考依據,反映了銀行將金融資源轉化為金融服務和提高自身競爭優勢的能力。效率值的高低可以體現銀行業資源利用的有效程度以及整體經營狀況。關于銀行效率測度的方法主要是有效前沿法。Berger 和Humphrey(1997)根據是否需要估計前沿生產函數中的參數,將有效前沿法分為隨機前沿法(SFA)、自由分布法(DFA)、厚前沿法(TFA)三種參數估計法和數據包絡分析(DEA)、無界分析(FDH)兩種非參數估計法[1]。Charnes、Cooper 和Rhodes(1978)在Farell(1957)關于生產效率的工作基礎上提出的DEA (Data Envelopment Analysis)是一種線性規劃方法,在樣本容量較小,并且研究問題是多投入、多產出的情況下,具有其特有的優勢,被廣泛用于評估公共部門和非盈利部門的效率[2-3]。Sherman 和Gold (1985)首次將DEA 應用在評價銀行分支機構之間的效率[4]。由于其無需像參數法那樣假設生產函數形式,然后估計參數用于構建生產前沿面,同時又可以處理多投入和多產出的情況,并且對投入、產出無需進行單位標準化。因此,DEA 方法得到了國內外很多學者的關注并被廣泛應用在銀行技術效率、純技術效率、配置效率的測度和效率影響因素分析方面[5-22]。

然而,上述研究成果絕大多數都是運用傳統DEA 模型來研究銀行效率問題。傳統的DEA 方法在估計相對效率過程中只是考慮決策單元消耗多少投入和獲得多少產出,對如何將投入轉化為產出的生產方式沒有任何要求。相對于生產過程而言,DEA 方法把每個決策單元都看作為一個黑箱。事實上,每個決策單元內部生產過程對效率的高低有著很重要的影響,如果能夠將銀行這樣的決策單元進一步拆分為若干個子單元,打開生產過程這個黑箱,這對于銀行效率的研究是非常有價值的。網絡DEA 模型正是將每個決策單元拆分成一系列的子單元來反映其真實的生產過程。近幾年,國外許多學者提出并且改進了多種網絡DEA 模型,有Castelli(2001)[23]、Sexton 和Lewis(2003)[24]、Lewis 和Sexton(2004)[25]、Holod 和Lewis(2011)[26]等。

利用DEA 模型計算銀行效率的核心在于投入和產出變量的鑒定,但是學者從各自不同的角度來衡量投入、產出指標的重要性,以此來確定投入和產出指標的選取。在國內外絕大多數的銀行效率研究中,通常把固定資產凈值和銀行員工總數作為主要的投入變量,把銀行貸款和其他盈利性資產作為產出變量。銀行資金的主要來源儲蓄存款是投入變量還是產出變量,學者們卻存在很大的分歧。如何看待銀行儲蓄這個變量,目前基本上存在著兩種觀點:金融中介法和生產法。金融中介法認為銀行作為一個金融中介吸收存款、放出貸款,所以很自然的將儲蓄存款作為投入用來產出貸款和其他盈利資產;生產法則將儲蓄存款作為產出,這是因為儲蓄被看成銀行提供給顧客的一種服務。當面對到底是把儲蓄看做是投入還是產出這樣的困境時,學者們都是根據自己的主觀判斷來決定采用哪種形式。但是,在銀行效率的研究過程中,儲蓄的兩種不同作用方式往往會導致相反的結論:中介法中認為儲蓄多貸款少會引起無效性,而生產法則認為此時可能是有效的。正是由于兩種截然相反的觀點導致了學者們在測度銀行效率的研究中處理儲蓄變量具有差異性,Isik 和Hassan(2002)[5]、Hsiao、Chang、Cianci 和Huang(2010)[6]、Casu 和Girardone(2010)[7]、魏煜等(2000)[10]、朱南等(2004)[11]、方春陽等(2004)[12]、謝朝華等(2005)[13]、楊德等(2005)[14]、柯孔林等(2008)[15]、宋增基等(2009)[16]把儲蓄看做為投入變量,而Staub、Souza 和Tabak (2010)[8]、Glass、McKillop 和Rasaranam(2010)[9]、楊寶臣等(1999)[17]、張健華(2003)[18]、郭妍(2005)[19]、遲國泰等(2006)[20]、趙萌(2011)[21]、蘆鋒(2011)[22]等則將儲蓄看做為產出變量。然而,在用DEA 模型測度銀行效率時儲蓄當做是投入還是產出,對所得到的效率結果會有顯著的影響。為了克服這樣的困惑,我們將采用Holod and Lewis(2011)[26]所提出的新形式的網絡DEA 銀行效率模型。在這個模型中,儲蓄作為第一生產階段的產出,同時又作為第二生產階段的投入,儲蓄的雙重角色共同決定了決策單元的效率,不但沒有丟掉儲蓄這個很關鍵的指標變量,而且研究者也避免了事先去考慮到底把儲蓄看成是投入變量還是產出變量。

考慮到市場的不完全競爭、經濟環境限制等諸多因素以及銀行管理者希望最大限度地減少投入和增加產出,所以本文將在Holod and Lewis(2011)[26]研究基礎上拓展模型研究范圍,采用投入產出主導型的網絡DEA 模型在CRS 和VRS 兩種情形下研究我國主要商業銀行在2000-2010 期間的技術效率和純技術效率以及這些效率指標的變化趨勢和影響因素。本文的特色在于采用儲蓄作為中間變量的網絡DEA 方法來測度我國商業銀行的各種效率值并分析其變化趨勢和影響因素,同時研究的時間跨度比較長,有利于更清楚的分析我國加入WTO、銀行業改革和金融創新、金融危機對我國主要商業銀行效率的影響,以此來尋求提高我國銀行業競爭力的發展策略。本文的第二部分給出基于儲蓄新視角的網絡DEA 模型;第三部分給出文中所需的數據選取;第四部分測度我國商業銀行2000-2010年間的技術效率和純技術效率,并給出比較分析和成因分析;最后一部分是本文的主要結論和針對現階段國有商業銀行改革提出的建議。

二、基于儲蓄新視角下的網絡DEA 模型

為了更好的理解儲蓄新視角下的網絡DEA 模型,我們從銀行內部運行機理角度給出投入、產出和中間變量的選取,在此基礎上給出相應的CRS和VRS 網絡DEA 模型。

(一)投入和產出指標的選取

利用DEA 模型研究銀行效率的一個重要問題是投入和產出指標的界定。由于銀行投入產出具有非實物性、無形性、非同質性等特點,導致學術界對銀行投入產出指標的界定一直是各種理論分析爭論的焦點。學者們采用的主要方法有:生產法、中介法和資產法。通過對3 種指標選取方法的比較分析,生產法和中介法都選擇銀行的人力資源和固定資產成本等為投入指標,而資產法則選擇資產負債表中的各類存款作為投入指標;在產出指標的選擇上,3 種方法存在明顯區別。生產法通常用貸款或者存款賬戶的數目作為產出,忽略了不同的賬戶對銀行貢獻不同的事實,而且交易筆數數據很難獲得。中介法將銀行看作金融中介機構,以銀行存款和貸款作為銀行的產出,卻忽視了銀行的其他投資收入。資產法則把銀行資產負債表中資產方的項目作為產出,卻沒有考慮銀行現實經營的基礎——存款。

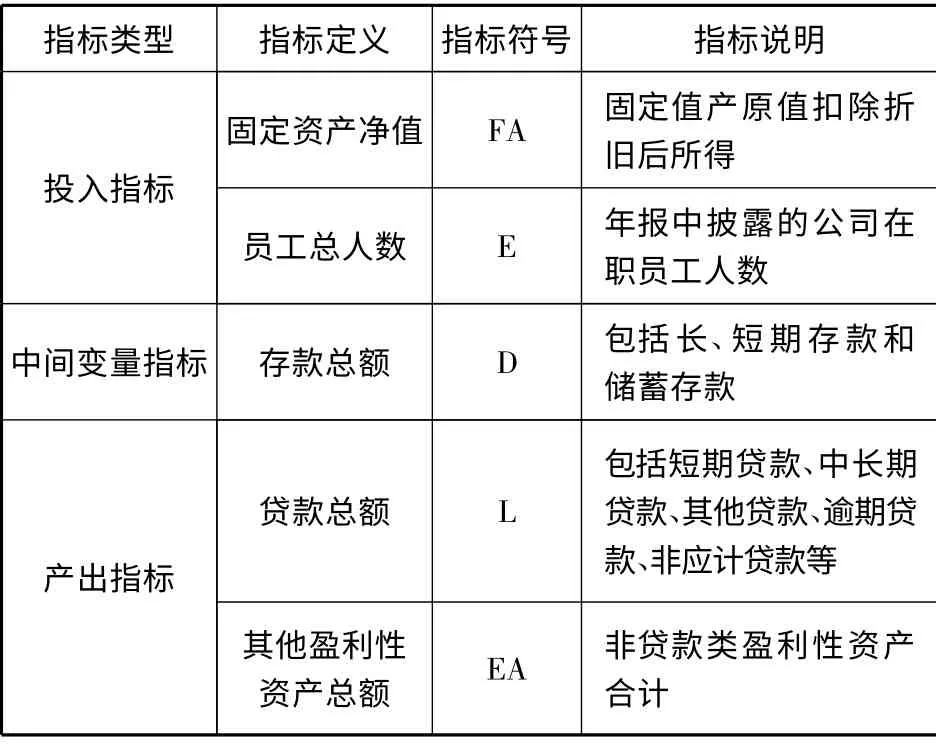

綜上所述,為了能夠抓住銀行的雙重特征和準確測度銀行效率,我們將上述三種指標選擇的方法相互融合,同時結合指標的選擇原則和保證所需指標數據的可操作性,并參考國內外主要代表文獻,確定本文中所要采用的投入和產出指標為:投入指標包括銀行的固定資產凈值和銀行的員工總人數;產出指標包括貸款總額和其他盈利性資產總額;中間變量指標為存款總額,他既具有第一生產階段產出的角色又具有第二生產階段投入的角色。這樣的選擇方式一方面是將三種指標選取方法融合;另一方面是為我們后面介紹的網絡DEA 銀行效率模型做準備。銀行投入、產出和中間變量指標的表示符號及其涵義見表1。

表1 銀行投入、產出和中間變量指標匯總

(二)模型的建立

為了與一般的DEA 模型相區別,我們先給出基于儲蓄新視角下的網絡DEA 模型中單個銀行生產流程如圖1 所示。

圖1 基于儲蓄新視角下的網絡DEA 模型中單個銀行生產流程示意圖

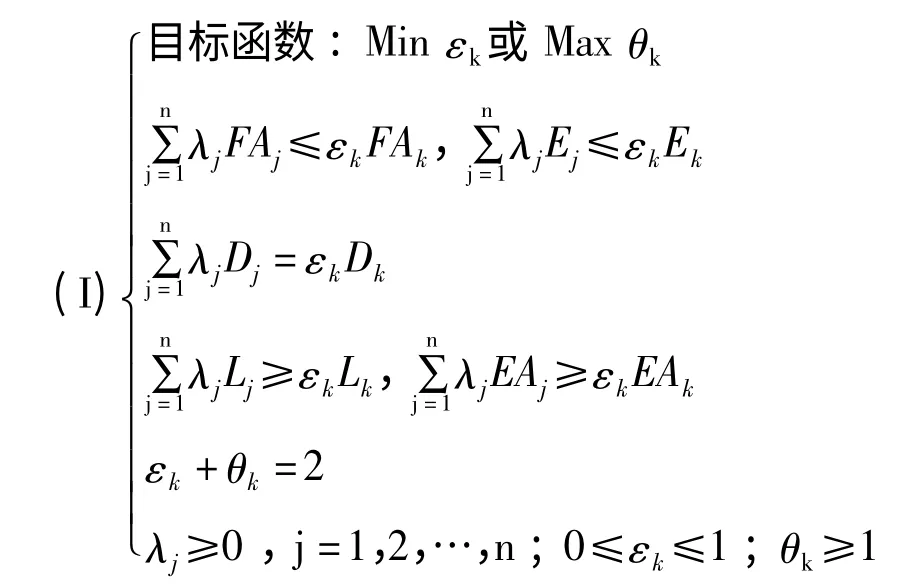

從流程示意圖中可以看出,我們將銀行生產過程的黑箱打開,將其分解為兩個階段:在第一階段,銀行利用固定資產凈值和員工投入獲得存款儲蓄,這個過程體現了生產法和中介法兩種觀點下的銀行生產模式;在第二階段,銀行利用所得到的存款儲蓄分配到貸款部分和其他盈利性資產部分,這個過程體現了資產法觀點下的銀行生產模式。由此可以看出,我們給出的基于儲蓄新視角下的網絡DEA 模型不僅更真實的體現了銀行生產過程,而且將投入產出指標選擇的三種方法很好的融合在一起。下面我們就具體給出投入產出主導型的網絡DEA 銀行效率模型在CRS 和VRS 情形下線性規劃表達結構。為了描述方便,我們給出一些基本的符號說明:FAj表示銀行j 的固定資產凈值;Ej表示銀行j 的員工總數;Dj表示銀行j 的存款總額;Lj表示銀行j 的貸款總額;EAj表示銀行j其他盈利性資產總額;λj表示銀行k 分配給銀行j的權重;εk表示銀行k 的相對效率;θk表示銀行k的近似反效率。

1.投入產出主導型的網絡DEA 銀行效率模型在CRS 下的結構

模型(I)是在規模報酬不變的假設下測度銀行的技術效率(technical efficiency,TE),反映的是在最少投入的情況下企業獲取最大產出的能力。模型中第一行公式表示假設的目標銀行對于每一種投入的消耗不能夠超出銀行k 所具有的;第二行公式表示假設的目標銀行和銀行k 有相同的存款總額;第三行公式表示對于每一種輸出,要確保假設的目標銀行至少與銀行k 是相同的。在放松投入和產出規模報酬不變的假設下,我們還可以測度銀行的純技術效率(pure technical efficiency,PTE)。

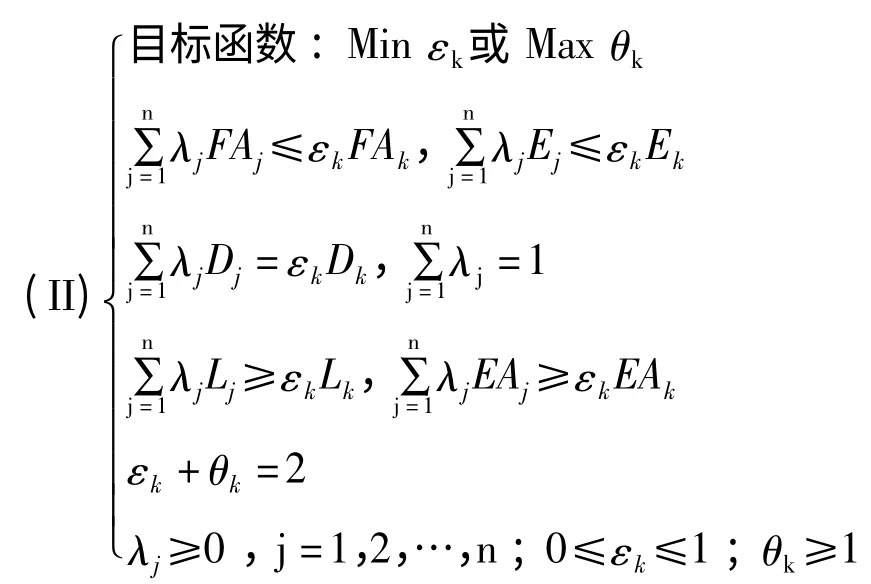

2.投入產出主導型的網絡DEA 銀行效率模型在VRS 下的結構

模型(II)是在規模報酬變化的假設下用來測度銀行的純技術效率,反映的是當規模報酬可變時,被測決策單元與生產前沿面之間的距離。

三、數據選取

我國的商業銀行包括政策性銀行、國有商業銀行、股份制商業銀行、城市商業銀行及其他農村金融機構。本文基于研究數據的可獲得性,排除政策性銀行及城市商業銀行和農村金融機構,選取了14 家商業銀行作為樣本,其中包括四家國有商業銀行和十家股份制商業銀行,分別是中國銀行、中國建設銀行、中國工商銀行、中國農業銀行、福建興業銀行、廣東發展銀行、交通銀行、上海浦東發展銀行、深圳發展銀行、中國民生銀行、招商銀行、中信銀行、中國光大銀行和華夏銀行,這14家銀行資產規模占銀行業總規模接近70%,其管理能力和運營模式能較好地代表我國銀行業的總體發展情況,有很好的代表性。

本文選取2000-2010年共11年的投入、產出和中間變量(見表1 中指標說明)面板數據為研究對象,研究所需數據均來自國泰安CSMAR 數據庫、《中國金融年鑒》、《中國統計年鑒》和各個銀行公布的年報,數據來源有很高的準確性與權威性。樣本投入產出指標的統計性描述如表2 所示。

我們知道,在使用DEA 模型過程中投入與產出指標的選擇很關鍵,所選的各種指標必須能夠解釋各要素對于效率衡量的影響。Lang 和Golden(1989)[27]指出投入與產出指標的選取必須符合相關性檢驗,相關系數愈高,表示其相關程度愈大,以確保投入與產出指標之間具有因果關系,使得評價結果更可靠,各指標相關系數見表3。從表中可以很容易看出我國主要商業銀行2000-2010年各項投入與產出均高度正相關,平均相關系數都在0.8 以上,這也就表明當投入增加時,產出亦隨之增加,符合DEA 模型的同向性要求,由此可知本文選取的投入與產出指標是合適的。

表2 投入產出指標的統計性描述

表3 投入產出指標相關性分析

四、我國商業銀行效率值的測定和實證分析

本文運用Matlab2009a 軟件來求解文中所涉及的網絡DEA 線性規劃問題,分別計算我國14 家商業銀行2000-2010年的技術效率和純技術效率,并針對這兩類效率指標計算每年的銀行總平均值、四大國有銀行平均值以及股份制銀行平均值,同時給出各個銀行2000-2010年間各種效率序列的均值、中位數和標準差,結果見表4、表5、表6、表7。

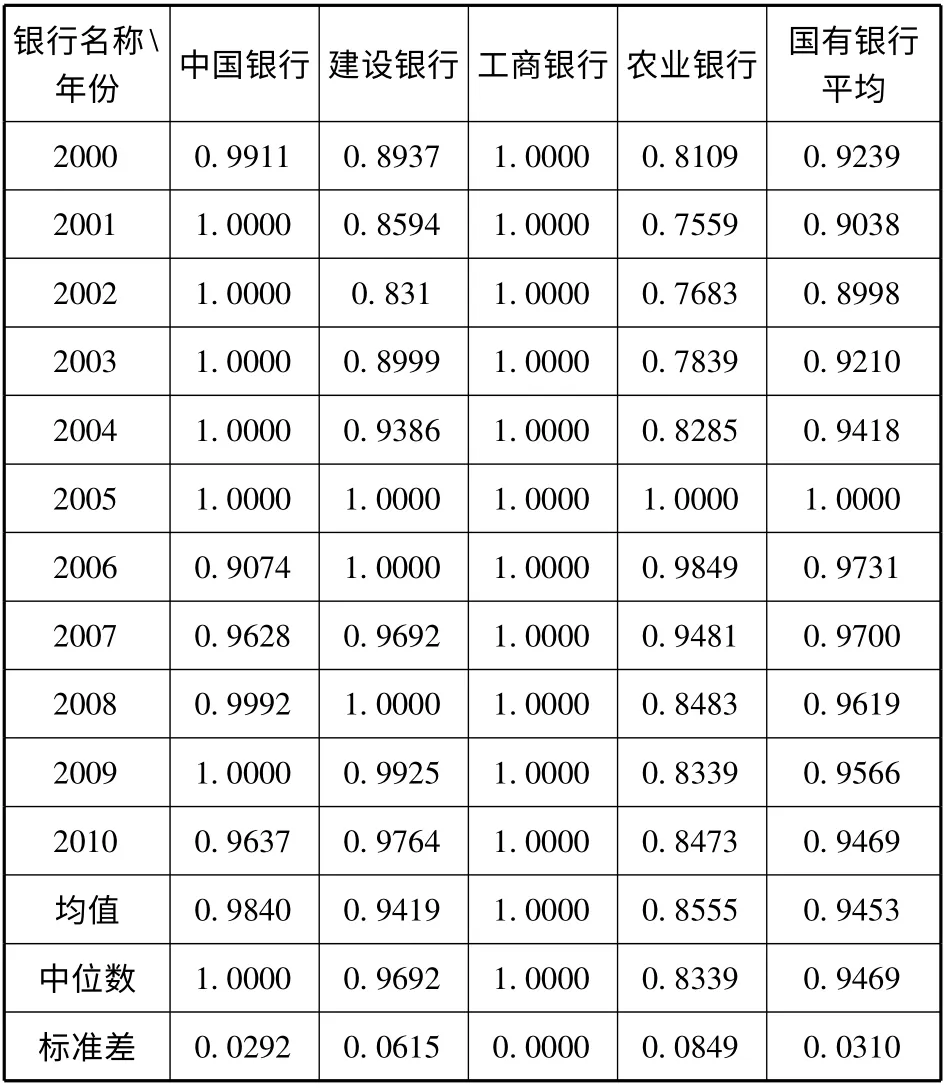

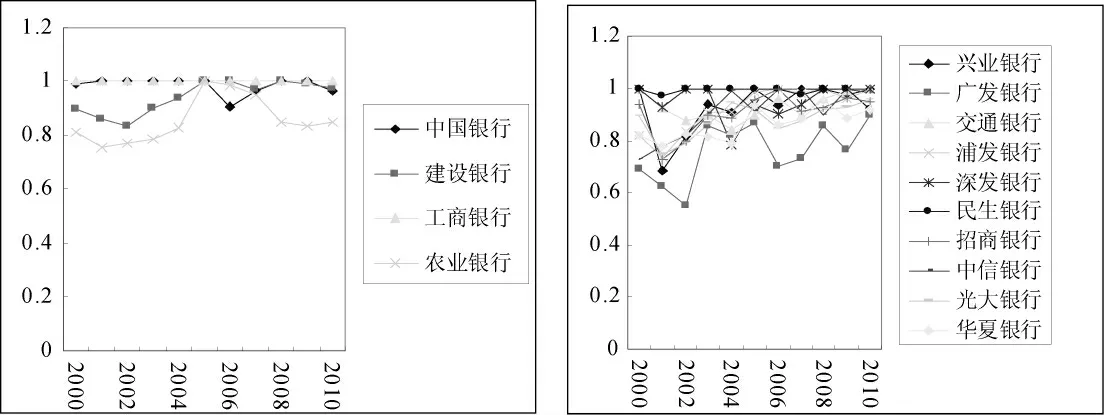

從表4 中可以發現,四大國有商業銀行中技術效率最高的是中國銀行,歷年技術效率值平均為0.8407;最低的是農業銀行,歷年技術效率值平均為0.5982;國有銀行整體均值為0.6753,標準差為0.0445,說明我國國有商業銀行的技術效率表現相對穩定,還有很大的改善空間。從技術效率值的結果可以發現,四大國有銀行沒有一家位于有效前沿面上,表現相對落后。從中位數的數值結果可以發現,除了農業銀行,其他國有銀行絕大數年份表現均高于平均水平。

表4 四大國有商業銀行2000-2010年技術效率結果

表5 股份制商業銀行2000-2010年技術效率結果

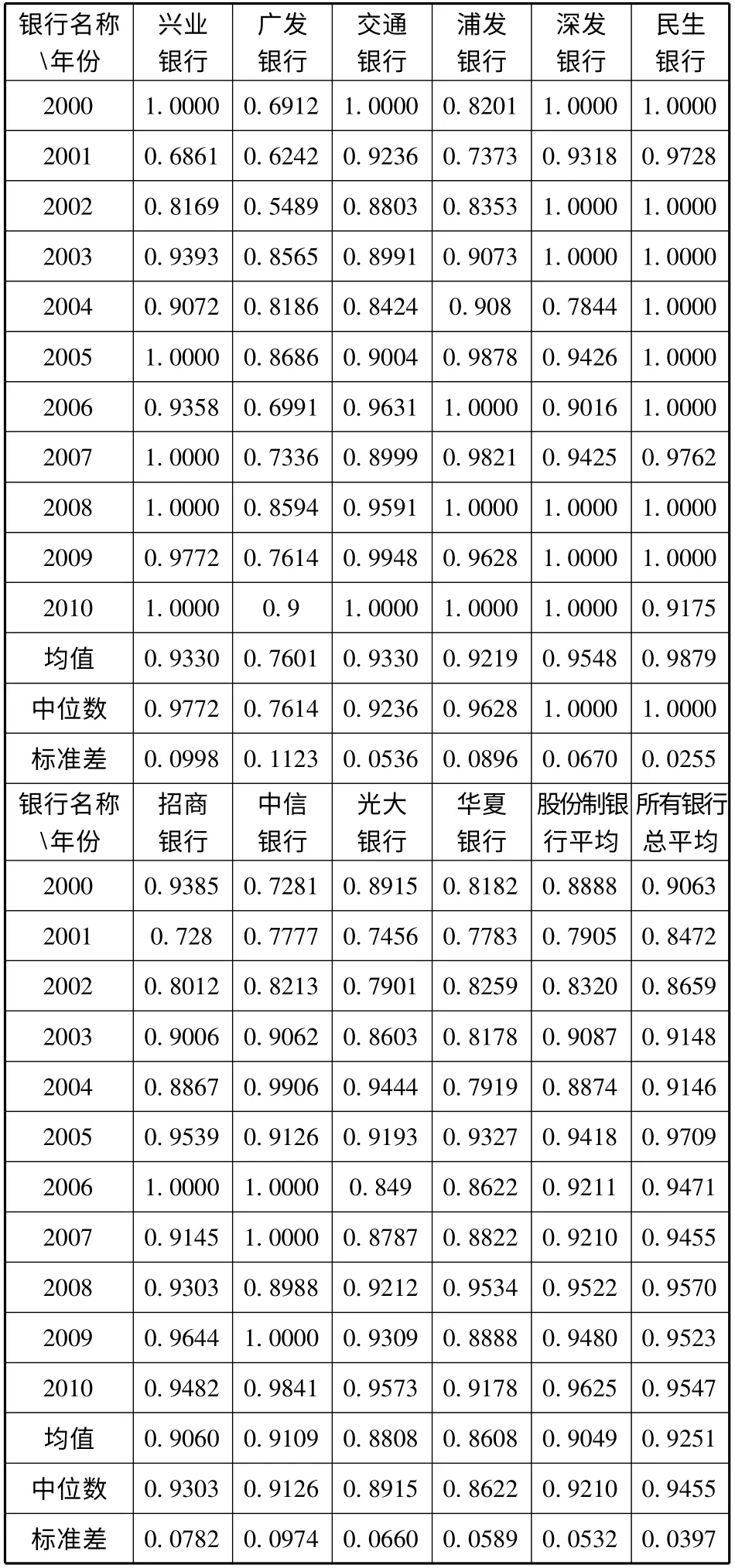

從表5 中可以發現,10 家股份制商業銀行中技術效率較高的是民生銀行、興業銀行和深發銀行,均有幾年效率水平位于有效前沿面上,歷年技術效率均值分別為0.9675、0.9251 和0.9187;廣發銀行和交通銀行技術效率較差,但其11年平均水平為:0.7418 和0.7935,仍略高于國有商業銀行平均水平;股份制商業銀行整體均值為0.8553,略高于國有商業銀行,標準差為0.0456,說明我國股份制商業銀行的技術效率表現相對穩定,也有很大的改善空間。股份制商業銀行技術效率的波動平均水平和四大國有商業銀行相比差不多,但是對單個銀行考慮可以發現除了興業銀行、廣發銀行和交通銀行之外,其他股份制商業銀行技術效率的波動性與四大國有銀行相比較低,說明股份制商業銀行的管理水平相對比較穩定,不易受外界經濟狀況、國家政策及管理人員變動的影響。從中位數的數值結果可以發現,除了華夏銀行,其他股份制商業銀行絕大數年份表現均高于平均水平。我國銀行業技術效率整體水平穩定,發展趨勢良好。此外,運用傳統DEA 模型測度銀行效率會出現多個銀行均位于有效前沿面上,無法區分其效率水平的差異,如謝朝華(2005)[13]文中2001年技術效率為1 的銀行多達7 個,宋增基等(2009)[16]文中的民生銀行、興業銀行和浦發銀行2007年的效率值均為1,排名無法分辨,而表4 和表5 的效率結果可以很清晰的給出銀行效率排名。可見,基于儲蓄為中間變量的網絡DEA 模型能夠更好的測度銀行效率。

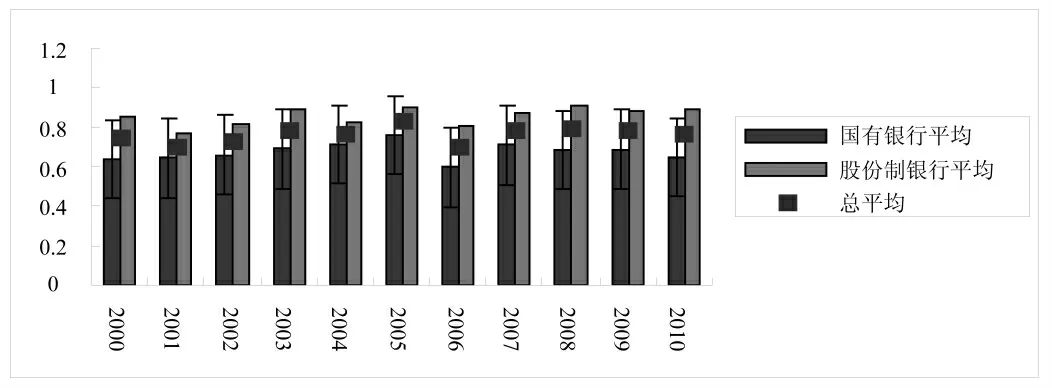

對比表4 和表5 中我國四大國有商業銀行和股份制商業銀行技術效率的年度均值可以發現,國有商業銀行在2000-2010年的技術效率表現均差于股份制商業銀行,見圖2。這是因為在樣本期內,2001年12月,中國加入WTO,中國銀行業獲得了5年過渡期的改革時間。在這段時間里,股份制商業銀行引進先進管理理念和競爭優勢不斷發展,使得位于生產前沿面的股份制商業銀行個數逐漸增多,并且效率表現相對較差的銀行與前沿面的距離也在逐漸縮小,整體水平在逐步提高。雖然在激烈的市場競爭下,國有商業銀行也在不斷深化股份制改革,在經營管理上取得了不錯的成績,但是由于體制、規模和國家政策的限制,不及股份制商業銀行靈活,所以股份制商業銀行技術效率表現好于國有商業銀行。通過國有商業銀行和股份制商業銀行的技術效率對比趨勢可以說明產權明晰的股份制結構改革促進了商業銀行技術效率的整體提高,同時也表明國有商業銀行進行股份制改革的正確性,這與國內大部分學者所得到的結論一致。

圖2 我國國有銀行、股份制銀行歷年技術效率均值比較

圖3 的效率走勢表明,除交通銀行和廣發銀行,我國國有銀行和股份制銀行整體走勢在2000-2005年期間走勢相對平穩,但是在2006年整體銀行業有一個突然下跌走勢。這是因為從2001年中國加入WTO 之后五年,中國對外資金融機構的業務和區域性限制逐步取消,到2006年為止全面放開。為了應對外資銀行進入對中國銀行業市場的劇烈沖擊,2006年中央銀行連續三次提高存款準備金率,全年累積上調1.5 個百分點,這對于所有銀行的貸款和投資均產生巨大影響。上述這些原因直接導致了2006年我國銀行業效率的突降。在2006年之后,受到全球金融危機的影響,效率值只有短暫的回升,之后都是呈現緩慢下行趨勢。從交通銀行的效率走勢可知,2004年之前整體表現一般,之后才穩步提升。在金融改革深化的過程中,交通銀行在2004年6月也完成了財務重組,成功引進了匯豐銀行、社保基金、中央匯金公司等境外戰略投資者,著力推進機制的良性轉變。在2005年在香港成功上市,2007年大陸上市,為今后的效率的提高打下了基礎。

表6 中國四大國有商業銀行2000-2010年純技術效率結果

由于1997年亞洲金融危機以后國家加強了國有銀行資產管理,國有銀行技術效率在2000年到2005年間逐步回升。技術效率在2006年到2010年間出現明顯的下降異動,尤其2010年特別明顯。這是受到全球性的美國次貸危機影響,國有銀行的技術效率出現下降趨勢。美國次貸危機對于全世界的金融行業以致命的打擊,從而使得我國銀行業技術效率從2006年開始有明顯異動變化,呈現下降趨勢,我國隨后提出了相應的貨幣政策和內需刺激方案以緩解危機對我國經濟的沖擊,在2009年有所回升,2010年到達低點,說明我國國有銀行業技術效率易受外界的影響。從效率值變動幅度也可以發現,此次美國次貸危機帶來的風險很大。

表7 中國股份制商業銀行2000-2010年純技術效率結果

從表6 中可以發現,四大國有商業銀行中純技術效率最高的是工商銀行,歷年純技術效率值平均為1.000;最低的是農業銀行,歷年純技術效率值平均為0.8555;國有銀行整體均值為0.9453,標準差為0.0310,說明我國國有商業銀行的純技術效率表現相對穩定,整體水平較高。從結果可以發現,四大國有銀行中工商銀行和中國銀行位于有效前沿面上,表現相對突出。從中位數的數值結果可以發現,除了農業銀行,其他國有銀行絕大數年份表現均高于平均水平。

從表7 中可以發現,10 家股份制商業銀行中技術效率較高的是民生銀行和深發銀行,均有多數年份純技術效率水平位于有效前沿面上,歷年純技術效率均值分別為0.9879 和0.9548;較差的是廣發銀行,歷年純技術效率均值為0.7601;股份制商業銀行整體均值為0.9049,略低于國有商業銀行,標準差為0.0532,整體表現相對穩定。股份制商業銀行純技術效率的波動平均水平略高于四大國有商業銀行,但是對單個銀行考慮可以發現除農業銀行外,其他股份制商業銀行技術效率的波動性與四大國有銀行相比較高,這可能由于在金融化改革過程中,股份制商業銀行不斷提高自身管理水平和競爭實力,不斷提高純技術效率水平。從中位數的數值結果可以發現,除了華夏銀行,其他股份制商業銀行絕大數年份表現均高于平均水平。

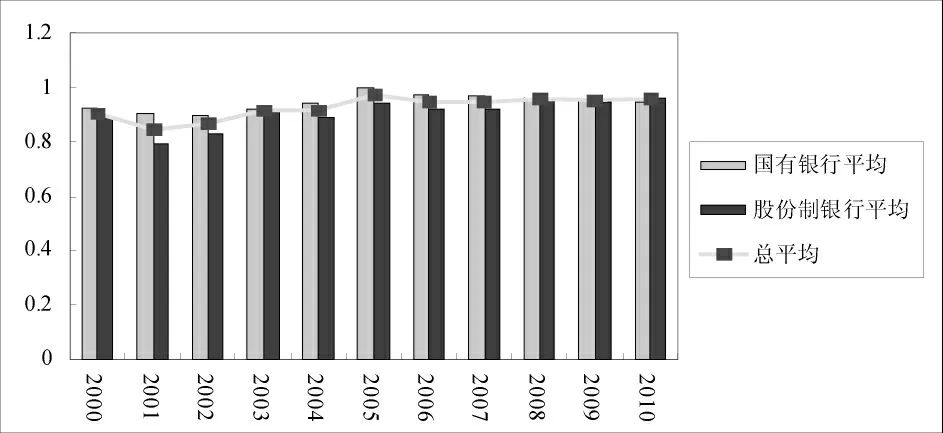

從表6 和表7 中可以看出,僅從純技術效率的角度來看,股份制商業銀行與國有商業銀行逐個相比并沒有明確的優勝關系,而是高低情形交替出現。但是從整體平均水平來看,2000-2010年國有商業銀行的純技術效率比股份制商業銀行略高一些,國有商業銀行歷年純效率均值為0.9453,而股份制商業銀行為0.9049。從表中也可以看到我國商業銀行純技術效率年度均值較高,波動相對較小,說明我國商業銀行在面對激烈的市場競爭時,對現有技術利用程度較強,經營管理模式和水平不斷改進。

對比表6 和表7 中我國四大國有商業銀行和股份制商業銀行純技術效率的年度均值可以發現,國有商業銀行在2000-2010年的技術效率表現均高于股份制商業銀行,見圖4。從圖4 中,結合前面技術效率的分析我們知道隨著中國加入WTO,我國銀行業整體技術效率有所提高,但是從純技術效率值的變化中可以發現,技術效率的提高主要是通過提高銀行的規模效率而達到的,這也反映出我國商業銀行主要依靠的是外延式的改革,而并非銀行內涵效率的提高,這也從客觀上要求我國銀行業今后需要更深層次的股份制改革。從2000年開始,我國四大國有銀行的純技術效率值基本穩定,大部分位于有效前沿面上。這是因為在1997年亞洲金融危機之后,國家和政府對國有銀行進行了比較嚴厲的管制,對銀行、證券實行分業管理,剝離了銀行從事的大量非銀行業務,大大降低了國有銀行的風險,進而提高了國有銀行自身的管理效率和業務水平。但是,從圖2 和圖4 國有銀行和股份制銀行效率值的比較結果反差中表明,國有銀行在大量人力、物力投入和現有的管理水平下,所獲得的技術效率并沒有顯著提高,反而明顯低于股份制銀行水平,說明國有銀行單一通過擴大規模并不能真正提高自身效率水平,要從體制改革、技術管理和市場競爭方面創新。

從圖5 的效率動態走勢圖中可以發現,我國各大商業銀行純技術效率走勢基本呈現穩步上升趨勢,受2007年全球金融危機影響不大。在所有銀行中,廣發銀行的效率值波動較大,在2006年以前效率值有明顯的提高,這是由于這段時間內廣發銀行引入了花旗銀行、IBM 信貸等世界一流的國外企業和中國人壽、國家電網、中信信托等實力雄厚的國內知名企業,完善公司治理和內控機制,學習先進的銀行服務理念、管理經驗以及產品研發,切實提高創新能力和經營水平。

結合技術效率表4 和表5,我們通過2000-2010年效率均值給出我國14 家主要商業銀行的效率排名,見表8。從表中可以看出,民生銀行、興業銀行和深發銀行位居前列,而國有銀行中只有中國銀行排名靠前,其他均位于最后。

圖4 我國國有銀行、股份制銀行歷年純技術效率均值比較

圖5 國有銀行和股份制銀行在2000-2010年純技術效率走勢圖

表8 我國14 家主要商業銀行的技術效率排名

五、研究結論

綜上所述,不論是從技術效率還是純技術效率的角度來看待我國銀行業的發展,都可以發現我國銀行業整體發展不錯,效率水平不斷發生變化,符合市場競爭的規律,有利銀行業整體效率的提高。通過具體的數據分析,我們可以發現:首先,四大國有商業銀行的整體效率略低于股份制商業銀行。在隨后的改革過程中由于諸多因素的限制,雖然有了一定的提高,但是落后于股份制商業銀行,所以股份制商業銀行表現優于四大國有銀行;其次,從純技術效率角度來看,四大國有商業銀行并不比股份制商業銀行差,而且表現穩定,受金融危機影響不大;然后,四大國有銀行的技術效率易受到國家政策和金融危機的影響,相比股份制商業銀行而言,效率波動比較大。最后,通過國有銀行和股份制銀行技術效率的對比趨勢可以發現股份制結構改革確實促進了我國商業銀行效率的提高,同時也表明國有商業銀行股份制改革的正確性。究其原因可能有以下幾點:一是雖然國有商業銀行擁有強大資源優勢,但受政府政策干預影響比較大,這使得國有四大銀行很難按照市場規律行事,難以發揮其自身資源優勢,導致了其效率低下;二是國有商業銀行內部體制、人員素質等還存在一定問題,例如:員工數量多,歷史包袱比較重,適應環境變化能力沒有其他銀行強;三是四大國有銀行上市時間相對較短,一些改革措施取得的效率還未能立即體現,而且四大銀行的激勵制度相比其他銀行有所遜色。股份制商業銀行能夠充分利用現有的技術和規模,穩健經營,使得投入較少的資源來獲得更大的產出,得到了較好的經營效率。

我國銀行業今后的發展很關鍵,為了能夠與世界金融業務接軌,增大市場競爭力,股份制銀行的發展不可或缺。同時建議四大國有商業銀行適度的縮減冗員、精簡機構,提高自身內部管理水平和管理人才隊伍建設水平;重視國有商業銀行的產權問題,繼續推動商業銀行股份制改革,從根本上解決困擾自身發展的各種問題;積極利用資本市場的資源再分配作用,積極吸收優質資產股權,真正實現市場化。

[1]Berger A N,Humphrey D B.Efficiency of Financial Institutions:International Survey and Directions for Future Research[J].European Journal of Operational Research,1997,98:175-212.

[2]Charnes,Cooper W W,Rhodes E.Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978(2):429-444.

[3]Farell M J.The Measurement of Productive Efficiency[J].Journal of the Royal Statistical Society,1957,120:253-281.

[4]Sherman H D,Gold F.Bank Branch Operating Efficiency:Evaluation with Data Envelopment Analysis[J].Journal of Banking and Finance,1985,9 (2):297-315.

[5]Isik I,Hassan M K.Technical,Scale and Allocative Efficiencies of Turkish Banking Industry[J].Journal of Banking and Finance,2002,26:719-766.

[6]Hsiao H,Chang H,Cianci A M,Huang L.First Financial Restructuring and Operating Efficiency:Evidence from Taiwanese Commercial Banks[J].Journal of Banking and Finance ,2010,34:1461-1471.

[7]Casu B,Girardone C.Integration and Efficiency Convergence in EU Banking Markets [J].Omega,2010,38:260-267.

[8]Staub R B,Souza G S,Tabak B M.Evolution of Bank Efficiency in Brazil:A DEA Approach[J].European Journal of Operational Research,2010,202:204-213.

[9]Glass J C,McKillop D G,Rasaratnam S.Irish Credit Unions:Investigating Performance Determinants and the Opportunity Cost of Regulatory Compliance [J].Journal of Banking and Finance,2010,34:67-76.

[10]魏 煜,王 麗.中國商業銀行效率研究:一種非參數的分析[J].金融研究,2000(3):88-96.

[11]朱 南,卓 賢,董 屹.關于我國國有商業銀行效率的實證分析和改革策略[J].管理世界,2004(2):18-26.

[12]方春陽,孫 巍,王 錚,王海蓉.國有商業銀行的效率測度及其行為特征的實證檢驗[J].數量經濟技術經濟研究,2004(7):51-58.

[13]謝朝華,段軍山.基于DEA 方法的我國商業銀行X-效率研究[J].中國管理科學,2005,13(4):120-128.

[14 楊 德,遲國泰,孫秀峰.中國商業銀行效率研究[J].系統工程理論方法應用,2005,14(3):252-263.

[15]柯孔林,馮宗憲.我國商業銀行效率測度及其影響因素分析[J].數理統計與管理,2008,27(1):10-16.

[16]宋增基,張宗益,袁 茂.中國銀行業DEA 效率實證分析[J].系統工程理論與實踐,2009,29(12):105-110.

[17]楊寶臣,劉 錚,高春陽.商業銀行有效性評價方法[J].管理工程學報,1999,13(1):13-18.

[18]張健華.我國商業銀行效率研究的DEA 方法及1997-2001年效率的實證分析[J].金融研究,2003(3):11-25.

[19]郭 妍.我國商業銀行效率決定因素的理論探討與實證檢驗[J].金融研究,2005(2):115-123.

[20]遲國泰,楊 德,吳珊珊.基于DEA 方法的中國商業銀行綜合效率的研究[J].中國管理科學,2006,14(5):52-61.

[21]趙 萌.并聯決策單元的動態DEA 效率評價研究[J].管理科學,2011,24(1):90-97.

[22]蘆 鋒,劉維奇.基于DEA 方法的我國商業銀行效率研究[J].山西大學學報,2011,34(2):129-132.

[23]Castelli C,Pesenti R,Ukovich W.DEA-like Models for Efficiency Evaluations of Specialized and Interdependent Units[J].European Journal of Operational Research,2001,132:274-286.

[24]Sexton T R,Lewis H F.Two-stage DEA:An Application to Major League Baseball[J].Journal of Productivity Analysis,2003,19:227-249.

[25]Lewis H F,Sexton T R.Network DEA:Efficiency Analysis of Organizations with Complex Internal Structure[J].Computers and Operations Research,2004,31:1365-1410.

[26]Holod D,Lewis H F.Resolving the Deposit Dilemma:A New DEA Bank Efficiency Model[J].Journal of Banking and Finance,2011,35(11):2801-2810.

[27]Lang James R,Golden,Peggy A.Evaluating the Efficiency of SBDC with Data Envelopment Analysis:A Longitudinal Approach[J].Journal of Small Business Management,1989,27:42-49.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11