高管權力、股權激勵強度與市場反應

2012-01-28 06:32:00孫健,盧闖

中國軟科學 2012年4期

關鍵詞:研究

孫 健,盧 闖

(1.中央財經大學 會計學院,北京 100081;2.對外經濟貿易大學 國際商學院,北京 100020)

一、引言

自2005年12月31日中國證監會正式發布《上市公司股權激勵管理辦法(試行)》(以下簡稱“《辦法》”)以來,股權激勵得到了實務界的廣泛重視。根據國泰安數據庫的統計結果,從2006年起至2011年,共有363 家上市公司宣告了股權激勵草案。股權激勵的迅速發展和廣泛應用也吸引了越來越多的理論研究的關注。

一般而言,高管薪酬激勵體系應包括貨幣薪酬(工資和獎金)、股權激勵和在職消費。國內外近年有關高管薪酬激勵的研究發現公司高管可以影響甚至決定自己的薪酬,因而通過薪酬激勵并不能解決代理問題。Bebchuk 等(2002)[1]認為高管權力是高管薪酬激勵的重要影響因素,這里的高管權力是指高管人員對公司治理(包括決策權、監督權以及執行權)的影響能力。高管權力會使得高管薪酬激勵偏離其最優狀態,成為新的代理問題。經驗證據表明,在我國高管權力會影響高管的貨幣薪酬和在職消費[2-3]。那么在股權激勵的制度設計中,高管人員是否會利用其掌握的權力設計有利于高管層的股權激勵方案呢?《辦法》規定我國上市公司的股權激勵計劃可以采用股票期權、限制性股票或股票增值權這三種激勵形式,上市公司需要在股權激勵計劃草案中對授予股票期權(或限制性股票)數量、行權(或授予)價格、行權(或授予)條件以及股權激勵計劃有效期等做出明確規定。目前已有的研究認為具有自利傾向的高管人員會影響股權激勵方案中的行權條件和激勵有效期的設計[4-5]。但是上述研究并沒有直接研究高管權力對股權激勵草案設計的影響,同時均忽略了股權激勵強度在股權激勵計劃中的重要性。股權激勵強度是指股權激勵計劃的激勵程度,一般有兩類度量方法:一類關注授予高管人員的股票期權或限制性股票的數量;另一類則是度量授予高管人員的股票期權或限制性股票的貨幣價值占高管薪酬總額的比例。股權激勵強度是股權激勵計劃的核心內容,行權價格、行權條件和激勵有效期都是圍繞股權激勵強度進行設計的。而目前國內的研究則一般以高管人員持股比例和股權激勵草案中的授予股票期權或限制性股票的數量占公司總股數的比例度量股權激勵強度[6-7],無法全面的反映股權激勵對高管人員的激勵。

鑒于此,本文將從高管權力的角度分析上市公司股權激勵強度的問題。由于股票期權激勵方式在三種激勵方式中占據主要地位,因此本文以宣告股票期權激勵草案的公司為研究對象。此外,《辦法》中規定:“股權激勵計劃的激勵對象可以包括上市公司的董事、監事、高級管理人員、核心技術(業務)人員以及公司認定應當激勵的其他員工”,本文據此將高管人員界定為上市公司董事、監事與高級管理人員。本文的研究主要圍繞以下問題展開:第一,檢驗上市公司股權激勵計劃的披露是否存在正向的市場反應;第二,檢驗上市公司高管權力是否會影響股權激勵強度;第三,檢驗股權激勵強度對市場反應的影響。

本文主要有兩方面的貢獻:一方面,本文研究高管權力對股權激勵計劃中的核心問題股權激勵強度的影響,拓展了現有關于高管權力與高管薪酬關系的文獻和股權激勵設計中高管自利行為的文獻;另一方面,本文根據我國上市公司股權激勵的實際情況,設計了四種股權激勵強度的度量指標,并檢驗市場對四種股權激勵強度的認知程度,為未來的研究提供了理論支持。

本文其余部分的結構安排如下:第二部分是文獻述評與假設發展;第三部分是研究設計,主要包括樣本選擇、變量選取與模型設計;第四部分是本文的實證結果與分析;第五部分是本文的研究結論。

二、文獻述評與假設發展

代理理論認為由于高管與股東之間存在利益沖突,高管為了實現個人利益最大化會損害公司利益,如提高在職消費、過度投資等。為了降低高管與股東之間的代理成本,不少學者提出應給予高管一定的股權激勵,以激勵高管人員為股東利益最大化而努力工作[8-10]。但是,近年來的研究發現股權激勵并不必然解決代理問題,相反會帶來更加嚴重的代理問題,如高管會利用盈余管理手段使得行權時能獲得最大利益[11]。究其原因,高管權力是影響激勵機制發揮作用的重要因素[1,12]。Murphy(1999)[13]認為盡管公司的薪酬委員會通常包含2~3 個外部董事,但是該委員會并不直接制定高管薪酬方案。高管薪酬方案往往是由公司的人力資源部門提出,由公司高管進行審核和修改后送薪酬委員會審定。高管薪酬的決策程序表明當高管具有較大權力時,高管有能力影響激勵方案的設計。經驗證據證實了高管權力對高管薪酬(含股權激勵)的影響,Core 等(1999)發現當董事會規模較大且大多數外部董事都是由CEO 實際提名時,CEO 的薪酬往往很高,但業績卻更差;同時發現當董事長和總經理兩職合一時會獲得更高的薪酬[14]。Ittner 等.(2003)針對新經濟公司的研究表明大股東持股比例與授予CEO 的股票期權比例顯著負相關[15]。

近年來,國內也出現了關于管理層權力對高管薪酬和在職消費影響的研究。張必武、石金濤(2005)從董事會特征角度研究了管理層權力對高管薪酬和薪酬業績敏感性的影響[16]。王克敏和王志超(2007)發現高管權力的增加提高了高管的報酬水平,但卻降低了高管報酬誘發盈余管理的程度[2]。盧銳等(2008)的研究發現高管權力高的企業在職消費也高,但是對企業績效沒有顯著影響[3]。上述研究的樣本區間均在2006年之前,高管薪酬主要包括工資、獎金和在職消費,當時股權激勵還不是我國上市公司高管薪酬的重要組成部分。2006年后開始有學者關注股權激勵計劃設計中的高管自利行為。呂長江等(2009)以及吳育輝和吳世農(2010)研究了股權激勵草案中的激勵有效期和激勵條件設計時的高管自利行為,認為董事長和總經理兩職設置等公司治理變量對激勵有效期和激勵條件有顯著影響[4-5]。但是目前為止,尚沒有研究關注高管權力對股權激勵強度的影響。

股權激勵強度是股權激勵和高管薪酬中的重要內容,股權激勵強度直接決定了高管的薪酬結構以及薪酬的多少。權力較大的高管會更多的介入股權激勵方案的設計過程,從而為自己取得一份有利的股權激勵計劃;相反,權力較小的高管則顯得“有心無力”。因此,本文提出假設1:

假設1:高管權力與股權激勵強度正相關。

由于股權激勵會降低經理人的代理成本,提升企業價值,因此股權激勵計劃公告時投資者會給予正面評價,即市場反應顯著為正。經驗研究證實了這點,針對美國上市公司股權激勵計劃公告的研究發現市場反應顯著為正[17-18]。呂長江等(2009)[4]的研究發現在其所選擇的108 家宣告實施股權激勵計劃的上市公司中,75%的市場反應為正,并比較了福利型公司和激勵型公司的市場反應的差異;謝德仁和陳運森(2010)[7]研究了股權激勵計劃中的行權業績條件對市場反應的影響,行權業績條件與市場反應正相關。本文認為由于高管權力會影響股權激勵強度,高管的自利行為越嚴重,則市場反應會較差;相反高管權力較小的情況下實施的股權激勵更能降低高管人員的代理成本,市場反應會更高。因此本文提出假設2:

假設2:股權激勵強度與市場反應負相關

三、研究設計

(一)樣本選擇與數據來源

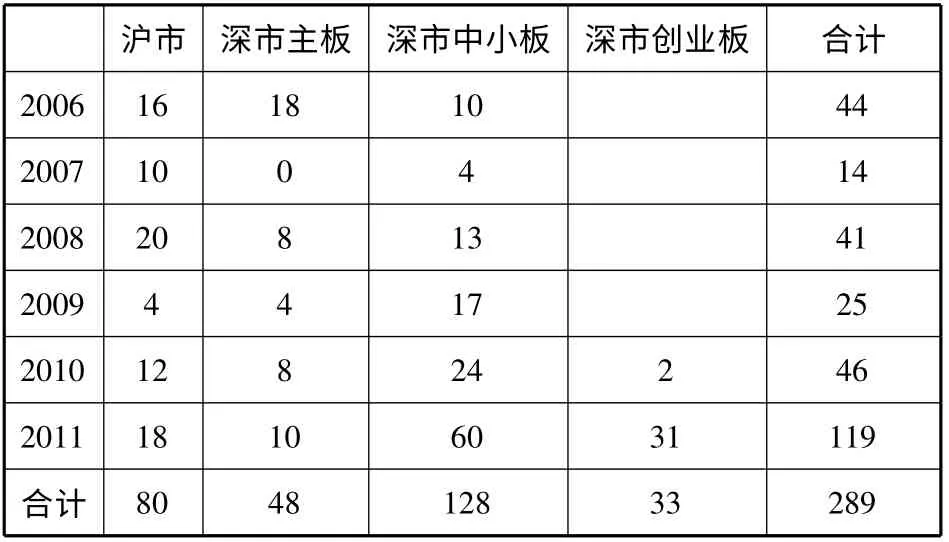

本文選取從2006年1月1日至2011年12月31日期間宣告股票期權激勵草案的公司。我們首先從國泰安數據庫中取得股權激勵宣告公司的樣本,然后手工查閱各上市公司的股權激勵草案公告核對股權激勵草案的宣告日,并進一步剔除了在股權激勵宣告草案公布前1 個月內有重大事件宣告的樣本公司。最終共得到了289個股票期權激勵草案樣本,涵蓋了主板、創業板和中小板的上市公司,各年度和板塊的樣本數量見表1。本文的其他數據,如公高管權力數據、個股日收益率和市場收益率數據主要取自國泰安數據庫(CSMAR)、色諾芬數據庫(CCER)和Wind 數據庫,在研究中使用了Stata10.0 和Excel統計軟件。

表1 樣本的年度分布和板塊分布

(二)變量選擇

本文的核心變量包括股權激勵強度變量、市場反應變量和高管權力變量:

1.股權激勵強度的度量

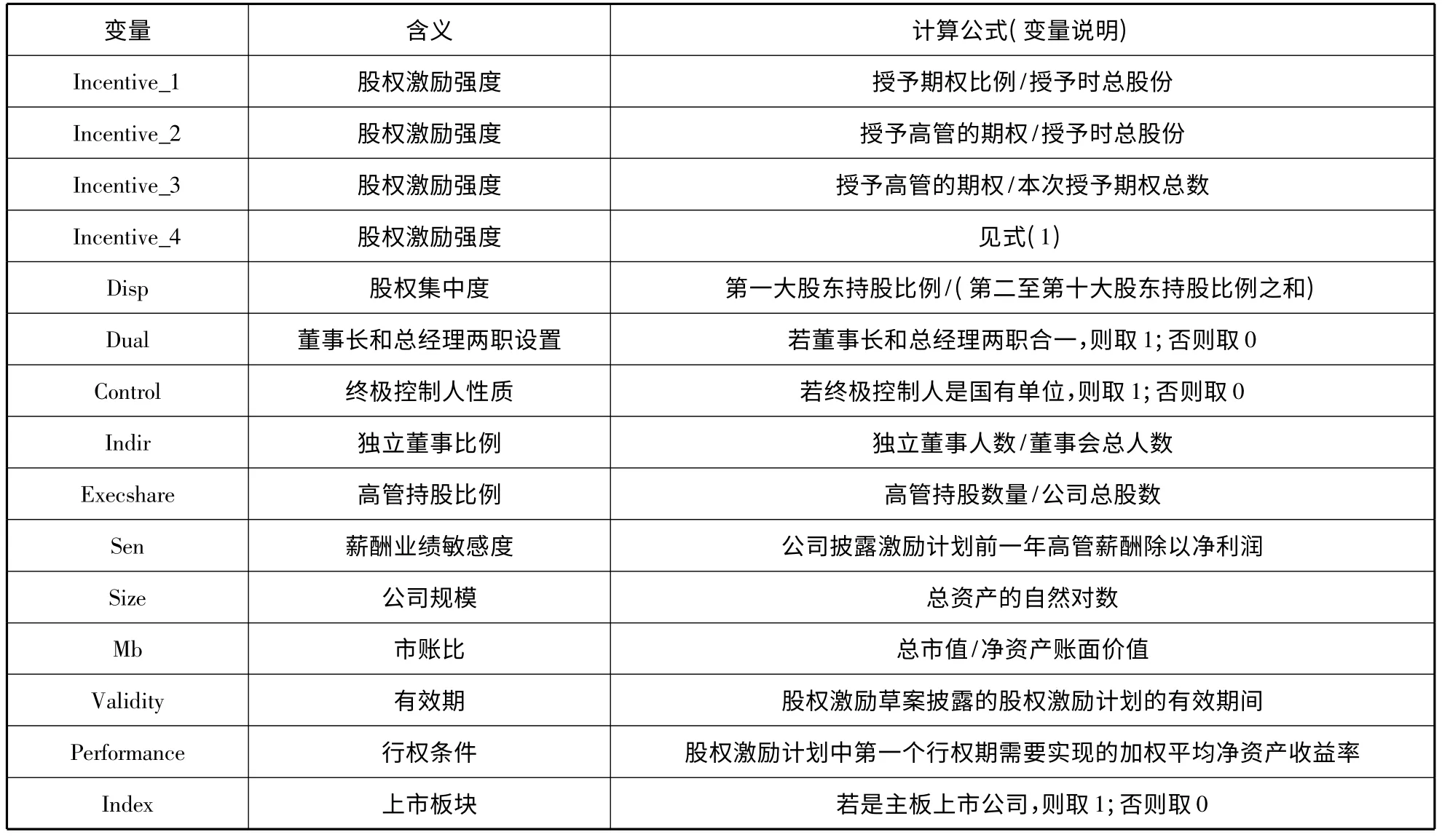

股權激勵強度一般從兩個角度進行度量,一個是授予期權數量,另一個是授予期權的價值。國內目前的研究大都采用第一個角度,即股權激勵方案中授予期權占公司總股份的比例(如謝德仁和陳運森,2010[7]等)。但是,股權激勵方案的激勵對象除了高管外還有核心骨干員工,如漢得信息(300170)的股權激勵草案表明該公司的股票期權全數授予各咨詢部門的核心員工,高管人員并沒有得到股票期權。因此用授予期權占公司總股份的比例無法準確的度量股權激勵強度。另外,股票期權的授予比例并不等同于股票期權的價值,而授予的股票期權的價值與高管現金薪酬的比重也決定了股權激勵強度。鑒于此,本文采用以下四個變量度量股權激勵強度:

(1)授予期權比例占授予時總股份的比例(Incentive_1);

(2)授予高管的期權占授予時總股份的比例(Incentive_2);

(3)授予高管的期權占本次授予期權總數的比例(Incentive_3);

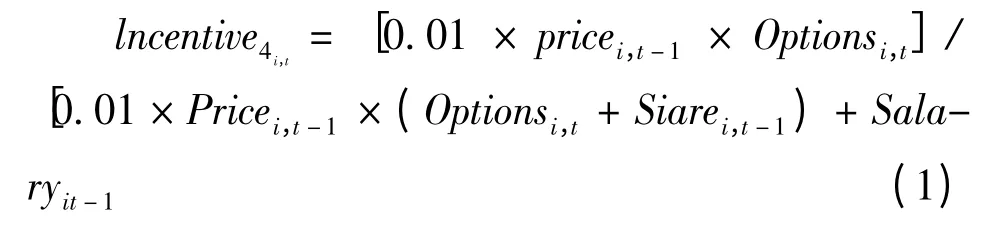

(4)授予高管的期權價值占高管薪酬的比例(Incentive_4)

本文采用Core and Guay(2002)[19]和Bergstresser and Philippon(2006)[11]的方法,考慮公司股價每上漲1%對管理者薪酬的影響度量Incentive_4,具體見式(1)。

其中,Pricei,t-1是股權激勵草案宣告上年最后一個交易日的股票價格,Optionsi,t-1是授予高管層的股票期權數量,Sharei,t-1是高管層原來的持股數量,Salaryi,t-1是上年度高管層的薪酬獎金總和。

2.市場反應的度量

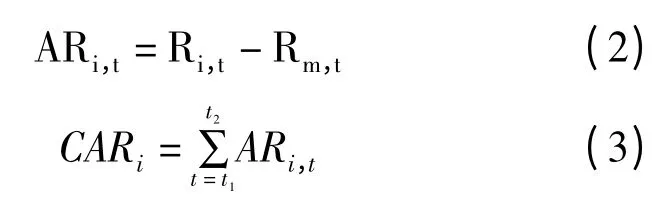

本文采用累積超額收益(CAR)表示股權宣告的市場反應。本文采用市場調整法計算超額收益(AR)和累積超額收益(CAR)①累積超額收益的計算可以采用市場調整法和市場模型法等多種計算方法,本文在計算時選取了市場調整法和市場模型法分別計算,結果大致相當。因此行文時僅披露市場調整法的結果。,具體見式(2)和式(3)。

其中,Ri,t表示i 公司在t 交易日的收益率,Rm,t表示在t 交易日的市場收益率。市場收益率的計算根據t 交易日當天的股票指數進行計算,目前的研究一般僅區分滬深兩市的市場收益率進行調整。本文認為由于中小板和創業板的公司規模與主板存在顯著差異,同時滬深兩市的指數計算并不包含中小板和創業板公司,因此本文選擇上證指數收益率作為滬市的市場收益率,深圳成指收益率作為深市主板市場收益率,中小板指數收益率作為中小板上市公司的市場收益率,創業板指數收益率作為創業板上市公司的市場收益率。CARi表示i 公司在[t1,t2]的時間窗口內的累積超額收益。

3.高管權力的度量

參考王克敏和王志超(2007)[2]以及盧銳等(2008)[3],本文選用股權集中度和董事長、總經理兩職合一分別度量高管權力。股權集中度越高則高管權力越小,而董事長和總經理兩職合一意味著高管具有較大權力。具體變量的計算方法見表2。

(三)模型設計

本文研究高管權力、股權激勵強度與市場反應之間的關系,首先分析高管權力對股權激勵強度的影響,然后分析股權激勵強度與市場反應之間的關系。

1.高管權力與股權激勵強度

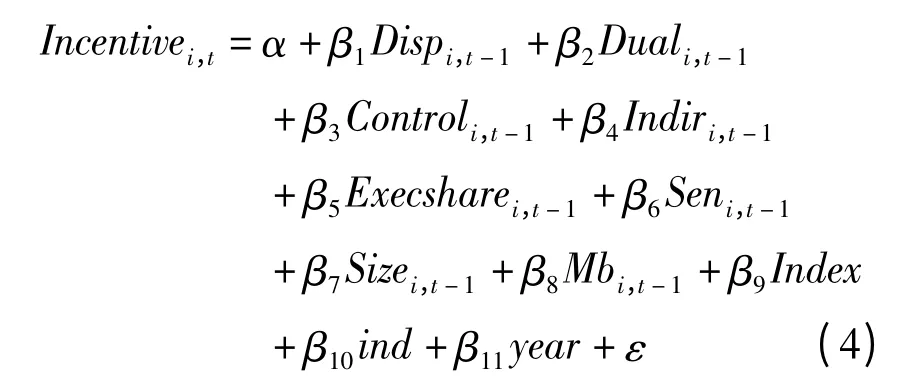

本文采用式(4)的回歸模型研究公司治理對股權激勵強度的影響。

其中,Incentivei,t表示股權激勵方案中宣告的股權激勵強度,分別用表2 中所列的四個變量替代。解釋變量高管權力包括股權集中度Dispi,t-1和兩職合一設置Duali,t-1兩個變量。Dispi,t-1的系數顯著為負,Duali,t-1的系數顯著為正則假設1 得到驗證。

表2 主要變量說明表

控制變量的選擇上,本文選擇了終極控制人性質Controli,t-1、獨立董事比例Indiri,t-1、高管的持股比例Execsbarei,t-1、薪酬敏感度Seni,t-1、公司規模Sizei,t-1、公司成長性Mbi,t-1、上市板塊變量Index 以及行業和年度。

2.股權激勵強度與市場反應

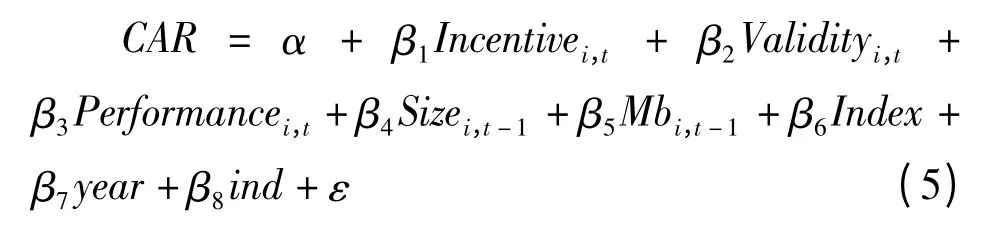

本文采用式(5)的回歸模型研究股權激勵強度對市場反應的影響。

其中,解釋變量是Incentivei,t,系數顯著為負則假設2 得到驗證。呂長江等(2009)[4]以及謝德仁和陳運森(2010)[7]的研究發現股權激勵草案中的有效期和行權條件會影響市場反應,因此本文選擇了有效期Validityi,t和行權條件Performancei,t作為控制變量,此外還選擇了公司規模、市賬比、上市板塊以及行業和年度作為控制變量。所有的變量說明見表2。

四、實證結果

(一)股權激勵宣告的市場反應

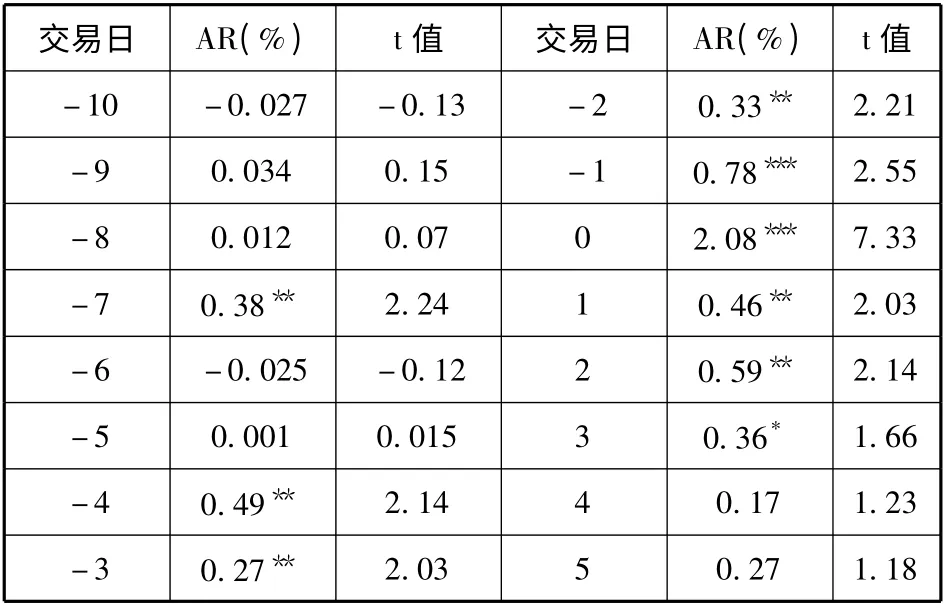

股權激勵草案公告日前后各交易日的超額收益見表3,我們發現從宣告日前第4 個交易日起日超額收益開始顯著為正;宣告日當天的平均超額收益最高,達到了2.08%,說明市場對股權激勵宣告做出了正的反應;正的日超額收益一直持續到宣告日后第3 個交易日,此后日超額收益開始下降。根據表3 的超額收益的結果,本文選擇宣告日前第4 個交易日至宣告日后第2 個交易日作為累積超額收益的計算窗口。

表3 宣告日前后各交易日的超額收益

(二)主要變量的描述性統計

主要變量的描述性統計見表4。窗口期的累積超額收益的均值為5.03%,中位數為3.21%,進一步的統計表明在289 家樣本公司中,87 家公司的CAR 為負,占總樣本的30%,說明大部分樣本公司在宣告日附近窗口獲得了正的超額收益,但是-10%的最小值也說明投資者不看好部分公司的股權激勵草案。Incentive_1 的均值為3.97%,最大值不超過《辦法》規定的10%,而最小值為0.31%,樣本公司的股票期權占公司總股份的比例偏低;Incentive_2 的均值為1.34%,最大值和最小值分別為8.13%和0,說明樣本公司的股權激勵計劃不僅考慮高管,部分公司更強調對核心員工的激勵;Incentive_3 的均值為32%,中位數為28%,說明樣本公司的股權激勵計劃中授予高管的期權比例低于授予核心員工的,當然100%的最大值表明有樣本公司的激勵對象僅為管理層。

表4 主要變量的描述性統計

(三)回歸結果

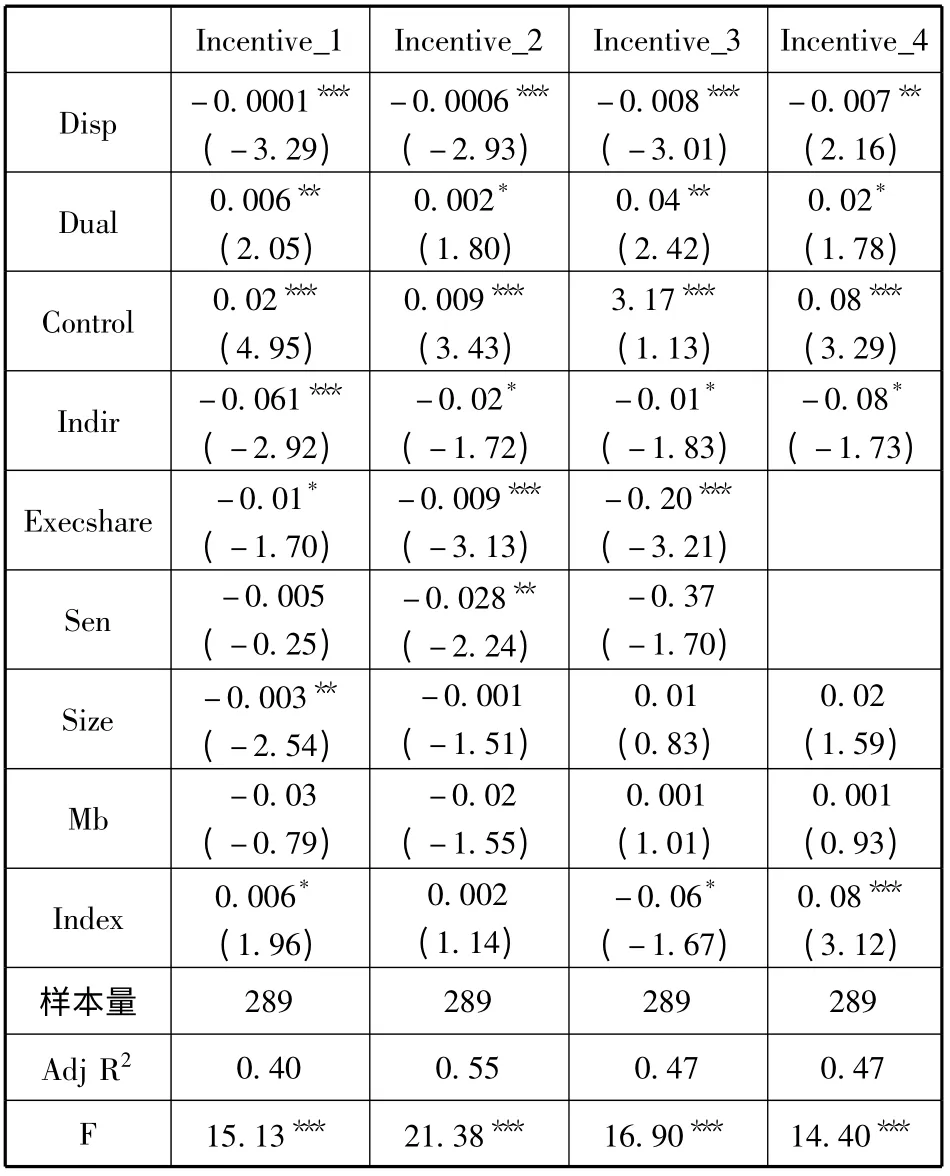

1.高管權力與股權激勵強度的回歸結果

高管權力與股權激勵強度的回歸結果見表5。股權集中度Disp 的系數為負,股權集中度高說明大股東對公司的控制力強,一方面公司的經理人代理成本比較低,無需對經理人進行大強度的激勵;另一方面,股權集中度高的公司經理人的權力相對較小,因此出于自利性目的獲得更多股票期權的難度比較大。兩職合一變量Dual 在所有的模型中均顯著為正,說明董事長和總經理兩職合一的上市公司會給予高管人員更多的股票期權激勵,假設1 得到驗證。終極控制人Control 的回歸系數也都顯著為正,說明國有控制的上市公司的股權激勵強度要顯著高于非國有控制的上市公司。獨立董事比例Indir 在所有模型中的系數均為負,即獨立董事比例越高,則股權激勵強度越低。

表5 高管權力與股權激勵強度的回歸結果

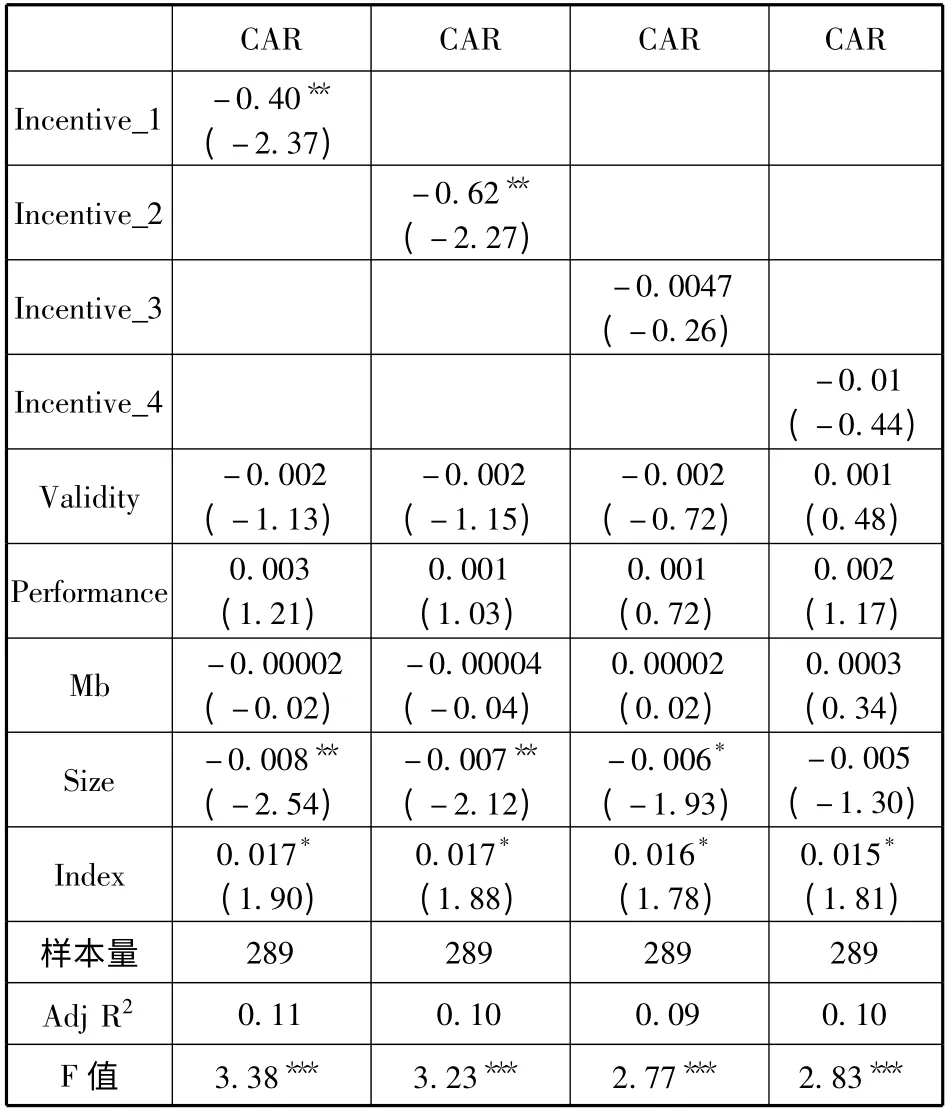

2.股權激勵強度與市場反應的回歸結果

股權激勵強度與市場反應的回歸結果見表6。我們分別將宣告日窗口的累積超額收益與四種股權激勵強度度量指標進行回歸,結果發現授予期權占總股數比例Incentive_1 和授予高管期權占總股數比例Incentive_2 的系數顯著為負,而授予高管期權占授予期權總數比例Incentive_3 和授予高管期權占高管薪酬總額比例Incentive_4 的系數均不顯著,假設2 部分得到驗證。回歸結果表明在我國,對于上市公司公告的股權激勵草案中的激勵強度,投資者僅關注授予期權的比例,并未對期權價值做出反應。授予期權比例越高則投資者的反應越低,表明投資者認為高授予比例是高管們的自利行為引發的。此外,表6 的回歸結果表明股權激勵草案中的有效期Validity 和行權業績條件Performance 的系數并不顯著。

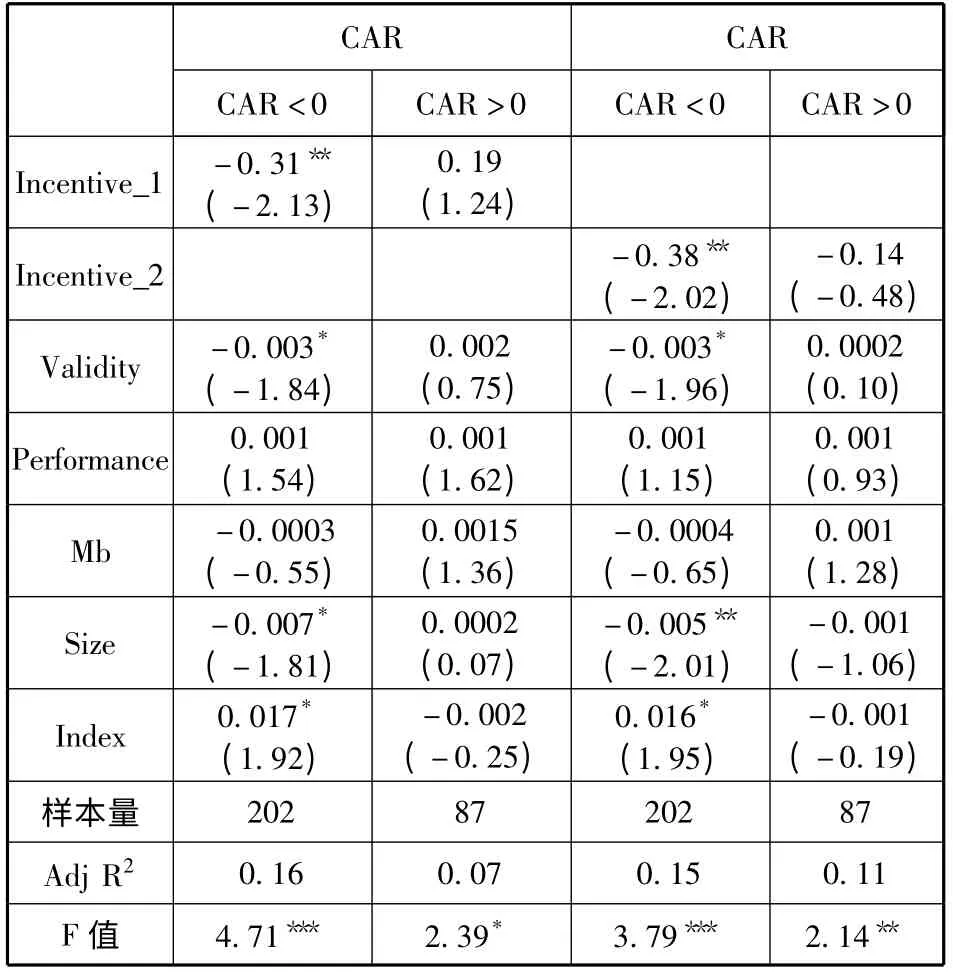

由于樣本公司中有30%左右的股權激勵草案宣告的累積超額收益為負,意味著投資者認為這些公司的股權激勵方案會損害公司價值。鑒于此,本文進一步將樣本按照CAR 的正負分為兩個子樣本分別進行回歸。由于Incentive_3 和Incentive_4 與CAR 之間沒有顯著關系,我們將Incentive_1 和Incentive_2 作為股權激勵強度的替代變量進行回歸,回歸結果見表7。

表6 股權激勵強度與市場反應的回歸結果

表7 股權激勵強度與市場反應的回歸結果(按市場反應的正負區分樣本)

表7 的結果表明,在CAR >0 的樣本組,Incentive_1 和Incentive_2 的系數均顯著為負,即股權激勵強度與市場反應負相關;而在CAR <0 的樣本組,Incentive_1 和Incentive_2 的系數不顯著。表7的結果表明,即使投資者認為上市公司的股權激勵能夠降低經理人的代理成本,從而提高企業價值(體現為CAR >0),但是投資者也能認識到更高的股權激勵強度是由于高管們的自利動機所獲得的,并不能帶來同等的企業價值的增長。

五、研究結論

本文研究了高管權力對股權激勵強度的影響以及市場對股權激勵強度的反應。本文結合我國的實際情況,設計了四個反應股權激勵強度的變量,研究發現高管權力確實會影響高管人員的股權激勵強度。具體而言,股權分散度較高的公司與董事長和總經理兩職合一的公司傾向于授予高管人員較強的股權激勵。從股權激勵的市場反應來看,市場會對大部分公司的股權激勵計劃公告做出正向反應,說明市場認可了股權激勵計劃降低代理成本的作用;但是,股權激勵強度與市場反應顯著負相關的結果表明市場能夠意識到高管權力對股權激勵強度的影響。此外,本文的研究發現市場僅能對授予期權占總股數比例以及授予高管期權占總股數比例作出顯著的反應,而對授予高管期權占授予期權總數以及授予高管期權價值占高管薪酬總額的比例并沒有顯著反應,說明在我國資本市場,投資者更加關注股權激勵計劃中授予高管的股票期權的比例,而不關注期權價值。

本文的研究表明,在我國尚無完善的經理人市場的環境下,作為解決高管人員代理成本的制度設計——股權激勵反而可能成為高管人員追逐利益的新工具。本文的研究有助于從理論上厘清高管人員在股權激勵計劃設計中的自利行為;在實踐中有助于監管層進一步規范股權激勵方案的制定和實施、引導上市公司逐漸完善公司治理機制,發揮公司治理機制在股權激勵計劃制定中的監督作用,限制高管人員利用權力的自利行為。

[1]Bebchuk L,J Fried D Walker.Managerial Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review,2002(69):751-846.

[2]王克敏,王志超.高管控制權、報酬與盈余管理[J].管理世界,2007(7):111-119.

[3]盧 銳,魏明海,黎文靖.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008(11):85-92.

[4]呂長江,鄭慧蓮,嚴明珠,許靜靜.上市公司股權激勵制度設計:是激勵還是福利?[J].管理世界,2009(9):133-188.

[5]吳育輝,吳世農.企業高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010(5):141-149.

[6]莫冬燕,邵 聰.高管薪酬、股權激勵與公司績效的相關性檢驗[J].科學決策,2010(7):18-29.

[7]謝德仁,陳運森.業績型股權激勵、行權業績條件與股東財富增長[J].金融研究,2010(12):99-114.

[8]Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.

[9]Core J,W Guay.The Use of Equity Grants to Manage Optimal Equity Incentive Levels[J].Journal of Financial Economics,1999(51):371-406.

[10]Rajgopal S,T Shevlin.Empirical Evidence on the Relation between Stock Option Compensation and Risk Taking[J].Journal of Accounting and Economics,2002(33):145-171.

[11]Bergstresser D,T Philippon.CEO Incentives and Earnings Management[J].Journal of Financial Economics,2006(80):511-529.

[12]Bebchuk L,J Fried.Exuctive Compensation as an Agency Problem[J].Journal of Economics Perspective,2003(3):71-92.

[13]Murphy K J.Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1999(7):11-42.

[14]Core J,R Holthausen,D Larker.Corporate Governance,Chief Executive Compensation and Firm Performance[J].Journal of Financial Economics,1999(51):371-406.

[15]Ittner C D,R A Lambert,D F Larcker.The Structure and Performance Consequences of Equity Grants to Employees of New Economy Firms[J].Journal of Accounting and Economics,2003(34):89-127.

[16]張必武,石金濤.董事會特征、高管報酬與薪酬業績敏感性[J].管理科學,2005(4):32-39.

[17]DeFusco R A,Johnson R R,T S Zorn.The Effect of Executive Stock Option Plans on Stockholders and Bondholders[J].Journal of Finance,1990(45):617-627.

[18]Morgan A,A Poulsen.Linking Pay to Performance:Compensation Proposals in the S&P 500[J].Journal of Financial Economics,2001(62):489-523.

[19]Core J,W Guay.Estimating the Value of Employee Stock Option Portfolios and Their Sensitivites to Price and Volatility[J].Journal of Accounting Research,2002(40):613-630.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19