行政管理減排機制對企業生產策略的影響研究

2012-01-28 06:32:02檀勤良魏詠梅何大義

中國軟科學 2012年4期

檀勤良,魏詠梅,何大義

(1.華北電力大學 經濟與管理學院,北京 102206;2.中國地質大學 人文經管學院 北京 100083)

一、引言

受氣候變暖的影響,人類社會達成了“二氧化碳排放權配給制”的共識。1997年的《京都議定書》是全球人類努力保護地球環境以及實現可持續發展的里程碑,它標志著各國政府第一次考慮接受具有法律約束力的限控或減排溫室氣體的義務[1]。我國是《京都議定書》的簽署國,而且按照《京都議定書》的要求我國將2012年起開始承擔減排義務,因此,今年我國采取何種減排機制來實現既定減排承諾是一緊要問題。

本文主要研究行政管理機制下企業減排方式的選擇問題。在實現碳減排的過程中,行政管理減排機制通常有兩類方式:強制機制(command-and-control)、稅費機制(tax-and- expendure)。強制機制是指政府根據總體的減排目標,針對不同的企業設定不同的、既定時期內的允許排放上限,并且強制要求企業在生產過程不允許超過此限額,這是一種最簡單的方式。稅費機制是政府通過征收碳稅或罰款方式對企業超限排放進行懲罰的機制,其可進一步細分為罰款機制(cap-and-penalty)和碳稅機制(cap-and-tax 兩種形式。罰款機制指政府依據行政管理權力,對企業的碳排放量進行監督與控制,當企業碳排放量超過政府配額限制時,政府對企業超額排放部分進行罰款。這種機制認為,政府可以將罰款收入作為減排投資來進行環境治理與保護等環境改善的活動,從而抵消企業超額排放對環境造成的傷害。而且在這種機制下,由于政府對罰款收入進行全面、系統的統籌和安排,可以使減排投入得到更為有效地利用。碳稅機制指政府對企業超限排放的碳從量課稅。與罰款機制類似,政府可以對碳稅收入統籌安排,抵消企業超額排放對環境造成的傷害。由此可見,罰款機制和碳稅機制這兩種方式在本質并無區別。

目前,許多國家已經實踐了不同形式的減排機制,這為我國減排機制的選擇提供了有益的借鑒。但對于我國而言,行政管理機制進行減排是我國現行體制下最有可能的選擇。國內外關于減排機制研究中,多數學者停留在宏觀定性分析方面,定量化研究很少。例如,有些學者從宏觀方面探討了我國建立碳權市場的可行性及其對宏觀經濟的影響[1-4]。也有學者研究了對于我國開征碳稅的可行性[5-7]及碳稅體系的設計[8-11]。此外,也有些學者研究了開征碳稅的宏觀影響[12-15]。已有定量化研究中,胡乃武,周帥(2010)從分工和專業化生產的角度出發,通過建立模型,比較溫室氣體減排機制的不同安排對發展中國家福利水平的影響,從而為包括中國在內的發展中國家參與國際氣候談判提供理論支持。Alberola 等(2008)研究了試驗期(2005- 2007年)的EUA 交易,他們認為試驗期內EUA 的價格偏低不僅與配額的過度發放有關,還與銀行對碳交易的嚴格限制有關,這些破壞了EU ET S 的價格信號功能。Ben 和Stefan (2009)利用隨機理論刻畫了碳排放的動力學特征。目前,關于減排機制方面的研究,國內外學者主要集中于宏觀層次的碳權分配問題以及挖掘碳權價格規律方面,但從微觀層面出發,考慮不同的行政減排機制對企業的影響的研究相對較少。

本文研究行政管理減排機制對企業生產策略及收益的影響。企業在政府的碳權配額下,面對一個具有隨機需求的產品市場,考慮強制減排機制、罰款機制或碳稅機制對企業最優生產策略和期望凈收益的影響,通過對比強制減排和稅費減排機制下企業最優生產決策和期望凈收益的變化,以明確低碳約束下行政管理機制對企業生產行為的影響,及其對于政府減排目標實現的影響。本文研究結果表明,行政管理機制對企業的生產有一定抑制作用,但稅費機制是比強制機制更為有效的方式,它一方面可以有效地促進政府減排目標的實現,同時另一方面也可以保障企業的期望收益。

二、參數及相關假設

本文考慮企業的單期(短期)產量決策問題。在階段開始時,政府分配給企業一定的碳排放額度,企業面臨著隨機的市場需求和確定的產品市場價格。企業的生產過程伴隨著碳排放,所以企業必須在政府配額下制訂其生產計劃。相關參數設定和假設如下:

A:政府根據總體減排目標,分配給企業的當期碳權配額;

q:企業的當期產量決策,為決策變量;

pm:產品的當期市場價格。當企業處于完全壟斷地位時,pm為內生變量,它是企業的產量的函數;而當企業處于完全競爭市場時,產品價格由市場確定,企業只能是價格的接受者,即pm為外生的。本文假設企業處于完全競爭市場,即為外生參數。另外的一個原因是:產品價格與考慮的時期長度也有關聯,本文考慮的單期時間較短,可以認為短時期內產品價格相對穩定。

c1:企業生產單位產品的成本。一般說來有pm>C1,不然企業沒有進行生產的前提。

c2:單位產品單期存儲成本。所以,當企業產量高于市場需求時,企業將承擔一定存儲費用。

c3:單位產品單期缺貨損失。所以,當企業產量低于市場需求時,企業可以出售全部生產出來的產品,但由于企業產量未能達到產品的市場需求(或者合同要求)時,企業將承擔一些缺貨損失。

r∈R+:產品的市場需求,為一非負連續隨機變量,其概率密度函數為f(r),概率分布函數為F(r),均值為μ,方差為σ2。

em:企業生產單位產品的碳排放量,則企業當期總的碳排放量為qem。

本文考慮不同的行政管理減排機制下,企業的最優生產行為及其最優期望凈收益,然后比較企業的最優生產行為及其最優期望凈收益方面的差異,進而明確不同行政管理減排機制對企業的影響。

三、強制減排機制下的最優生產策略

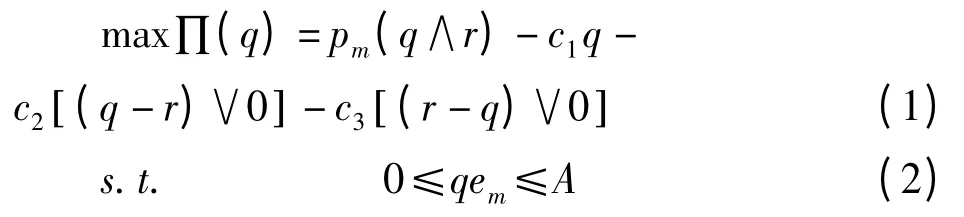

政府為實現既定減排目標的最直接方式就是利用其權利要求企業強制減排。此時,企業單純地在政府碳權配額下展開生產,其收益可由如下模型確定,

其中,“∧”取小運算符,“∨”為取大運算符。上述模型的目標函數等式右邊中,第1 項為企業的銷售收入,第2 項為企業生產成本,第3 項為企業的存儲費用,第4 項為企業的缺貨損失。

在該模型中,由于產品的市場需求量為一連續隨機變量,所以從企業期望收益的角度來分析企業的最優產量決策。對(1)式求期望值得到

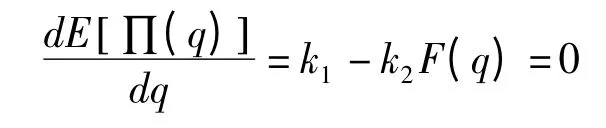

其中,k1= pm-c1+c3,k2= pm+c1+c3,M(q)=。由于M(q)是關于q 的連續函數,所以也是關于q 的連續函數。

根據公式(3),為了求得企業的最大期望收益,得到一階條件如下

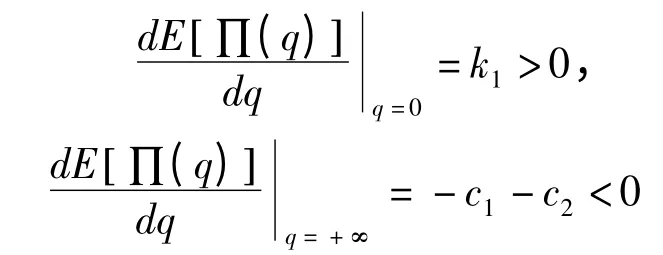

上式中,由于F(0)=0,F(+∞)=1,所以

這樣必然存在一點q0使得(3)式成立,即

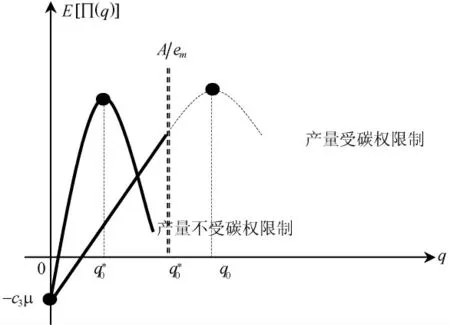

所以,q0能夠使得企業的期望收益最大,且唯一。但該優化問題還存在碳排放權約束式(2),這樣使得企業期望收益最大的最優產量應為即當企業受碳排放權限制時,最優產量為A/em,而當企業不受碳排放權限制時,企業的最優產量為,如圖1 所示。

圖1 強制減排機制下企業的最優產量決策

根據公式(1)-(4)和圖1 我們得出,在政府采取強制減排措施的條件下,企業的最優產量可能存在兩種情況。當企業的最優產量低于碳權約束產量時,政府的碳權配額對企業的生產優化不起限制作用,市場因素和企業的相關生產參數決定了企業的最優產量,此時企業的碳權配額存在富余。但當企業的最優產量高于碳權約束限制的產量時,政府配額對企業的生產起到了限制作用,企業的最優產量只能是A/em以達到政府減排方面的要求。但是同時也注意到,此時企業的產量并未能使得企業的收益達到最優,即企業的資源并沒有達到最有效地配置,若放松碳權方面的限制企業收益還可以進一步提高,從而使得企業資源得到更為有效地利用。另外,由于在強制減排機制下,由于市場需求并沒有得到滿足,可能會導致產品的價格不斷上揚,為宏觀經濟帶來通貨膨脹的壓力。鑒于此,強制減排盡管可以確保減排目標的實現,但是它也不為廣泛采用。

四、稅費機制下企業的最優生產策略

另外,廣泛采用的行政減排機制包括罰款機制和碳稅機制。罰款機制指政府依據行政管理權力,對企業的碳排放量進行監督與控制,當企業碳排放量超過政府配額限制時,政府對企業超額排放部分進行罰款。這種機制認為,政府可以將罰款收入作為減排投資來進行環境治理與環境改善的活動,從而抵消企業超額排放對環境造成的傷害。而且在這種機制下,由于政府對罰款收入進行全面、系統的統籌和安排,可以使減排投入得到更為有效地利用。碳稅機制指政府對企業超限排放的碳從量課稅。與罰款機制類似,政府可以對碳稅收入統籌安排,抵消企業超額排放對環境造成的傷害。由此可見,兩種方式在本質并無區別,所以本文中統一稱為稅費機制。

當企業碳排放量超過政府配額時,企業需要承擔一定稅費。假設s =qem-A 為企業的超額排放量,政府對于超額排放的稅費是關于超額排放量的函數c(s),且滿足

c(0)=0,c'(s)>0,c″(s)>0

即政府采用相對嚴格的監控措施,稅費額c(s)和稅費率c'(s)均是關于超額排放量的增函數。

在這種機制下,企業的凈收益為

其期望凈收益為

其一階條件,

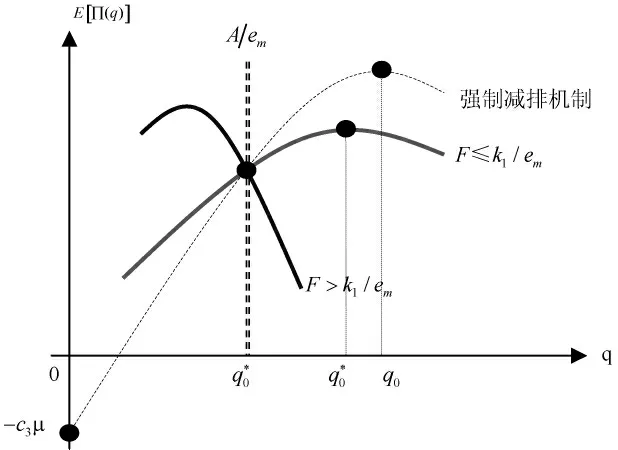

圖2 稅費機制下企業的最優產量決策

注意到此處無法判斷一階條件的正負性,但二階條件

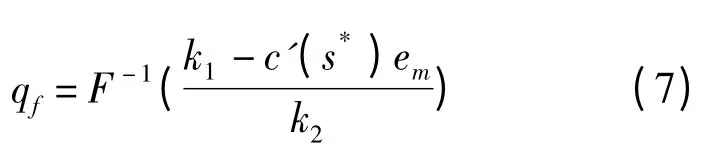

成立。由于只有q≥A/em時企業才承擔稅費,所以我們考慮在q =A/em處企業的期望凈收益的一階導數。

如圖2 所示,當此處一階導數小于0 時,企業增加產量其期望凈收益會逐步降低,所以此時企業的產量決策為。而當此處的一階導數大于0時,企業的期望凈收益還可增大,而且由于其二階導數小于0 使得必然存在唯一一點使得企業的期望凈收益達到最大。所以,在稅費機制下企業的生產策略為

由于k1=pm-c1+c3,其中pm-c1為企業生產單位產品時的凈收入,同時企業也可減少承擔單位產品的缺貨損失c3,所以k1可以理解為企業生產單位產品時的機會收益。而em為企業生產單位產品時的碳排放量,所以k1/em表示單位產品排放量為企業帶來的機會收益。

因此,公示(6)表明,當政府規定的單位排放量的稅費額(即稅費率)大于企業單位排放量所帶來的機會收益時(即c' >k1/em)時,企業就不會超過政府規定的排放限制。

上述結果的政策含義是:如果政府為了確保減排目標的實現,保證企業不會超額排放,就必須使得稅費率大于企業單位排放量所帶來的機會收益。另一方面,當政府規定的稅費率小于企業單位排放量所帶來的機會收益時(即c'≤k1/em)時,企業將會在利益驅使下超額排放。此時企業的最優產量為qf≥A/em,但是同時也注意到存在qf≤q0(因為分布函數的逆函數為一增函數),說明稅費機制對于企業生產具有一定抑制作用。而且根據(7)式可知,產量決策是關于稅費率的減函數,即當政府稅費率越高時,企業的產量決策就越低,抑制作用越明顯,越有利于減排目標的實現。

五、強制減排機制與稅費機制的對比分析

下面我們將從產量和期望收益兩個方面對前述兩種行政管理方式(強制減排機制與稅費機制)進行對比分析。

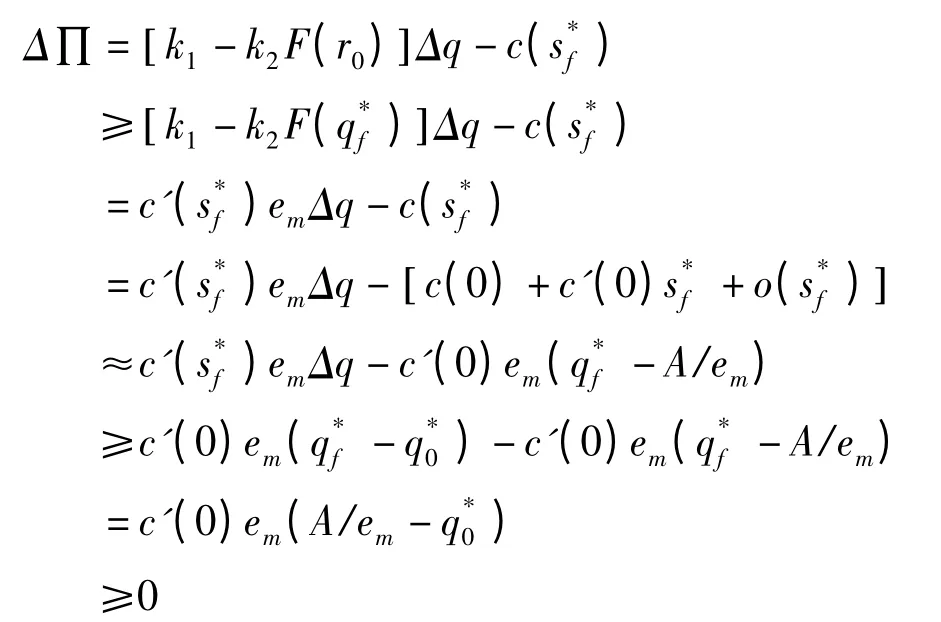

定理1 最優產量決策方面,稅費機制下的最優產量不小于強制機制下的最優產量。

證明:這是顯然的。當c' >k1/em時,,而當c'≤k1/em時,。所以,≥總是成立。證畢。

定理2 期望凈收益方面,稅費機制下的最優期望收益不小于強制機制下的最優期望收益。即Δ∏≥0 存在,其中,Δ ∏ = E [∏()]-E [∏()]。

證明:當企業未超額排放時,兩種機制下企業的期望收益沒有差異,即此時存在Δ∏=0。而當企業超額排放時,

證畢。

定理2 表明稅費機制不會使企業的期望收益降低。如前所述,在強制減排的情況下,企業可能受到碳權限制未能充分企業資源來獲得更高利益。當引入稅費減排機制后,企業可以突破碳權限制以提高其在產品市場上的收益,但與此同時必須承擔一定的稅費損失。企業必須權衡產品市場上的收益并與稅費方面的損失的基礎上作出最優的生產決策。而定理2 說明,企業盡管可以以承擔稅費為代價來提升產量,獲取利益,但是首先其產量是受到了抑制(),其次這沒有導致企業的期望收益的下降(Δ∏≥0)。由此可見,為實現減排目標,稅費機制是比強制減排更好的一種選擇。

六、算例分析

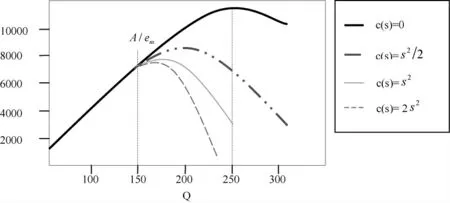

下面以一個具體的算例對前述結論進行驗證分析。算例的參數設置為:r~N(250,252)為一正態分布,A=150,pm=60,c1=10,c2=5,c3=15,em=1。

在當前參數設置下,如果不存在碳權約束時,企業的最優產量為q0=272.18,最大期望收益為E=11961.68。在強制減排機制下,企業的產量受到碳權限制,其產量決策只能是碳權所限制的產量,即=150,對應的期望收益為E] =5999.99。

圖3 不同稅費函數下企業的期望收益

表1 算例計算結果

在稅費機制下,我們考慮不同的稅費函數時,企業的最優產量決策及其相應的最大期望收益。圖3 表明了不同稅費函數下企業期望收益的變化情況。表1 給出具體的最優化計算結果。

算例結果表明:

(1)強制減排機制下,碳權限制作為一種強制的約束強加于企業的生產決策中,為達到減排目標的要求,碳權約束限制了企業的產量和期望收益,從而使得企業的資源沒有得到有效配置,產品市場的需求未能得到充分滿足。這不利于有效資源節約和宏觀經濟的健康發展。比如,由于產品市場的需求未能得到充分滿足,則有可能導致產品價格的上揚,本來此時根據市場規律企業應該提高產量,以獲取更多利潤,從而實現資源的有效配置。但此時企業由于受到碳權限制無法提高產量,這樣就會導致產品價格處于高位運行,在一定程度上妨礙了市場機制調節資源配置功能的實現,即強制減排可能導致一定程度的市場失效。

(2)當稅費率增大時,企業的最優產量隨之降低。其研究結果說明:稅費率的調整對于企業產量決策有著明顯的抑制作用。其管理意義在于:如果政府為了確保減排目標的實現,應該采取較高稅費率,從而降低企業產量,減少碳排放。

(3)當稅費率增大時,企業的最優期望收益隨之降低。這是因為企業一方面產量下降造成其在產品市場的獲利減少,而同時稅費增大也相應增加了企業稅費負擔。兩方面的綜合作用導致企業最優期望收益隨著稅費率增大而下降。

(4)政府采取一定行政管理機制來實現減排目標時,稅費方式比政府的強制減排方式更為有效。強制減排措施對于企業來說沒有擴大產量的余地,其收益是受到限制的。但是如果政府采取稅費機制,企業的收益盡管沒有達到無碳權約束時的收益水平,但它高于強制減排措施下的收益水平,而且該收益水平也是存在碳權約束和稅費機制下的最優水平,即這時企業資源達到了碳權約束的最優配置。盡管此時企業的碳排放量會比強制減排下多一些,但是政府通過稅費機制也獲得了一部分的收入,如果稅費設置合理,再加上有效的管理機制,就可以保證政府的這一部分收入可以用于環境改善,從而抵消企業超額排放的后果。也就是說,稅費機制是一種可能實現政府和企業在低碳經濟下的“雙贏”機制。

七、結論

碳權正在逐漸成為企業的一種重要資源,它必然會對企業的生產經營決策產生影響。本文在產品市場存在隨機需求的條件下,將碳權約束引入到企業的生產決策中,分別考慮了企業強制減排和稅費減排機制下,通過對比企業生產策略、期望收益的變化,得到結論表明,碳權約束對企業的生產決策存在影響。強制減排機制會限制企業的生產活動,使用資源不能達到有效配置。稅費機制對企業的生產有一定的抑制作用,但同時并不對企業的期望收益帶來負面影響。從而說明了稅費減排機制是一種促進企業展開減排活動,確保政府減排目標實現的有效機制。本文考慮的是單期靜態決策問題,在未來研究中可以進一步考慮多期的動態決策問題。

[1]劉偉平,戴永務.碳排放權交易在中國的研究進展[J].林業經濟問題,2004,24(4):193-197.

[2]陳文穎,吳宗鑫.碳排放權分配與碳排放權交易[J].清華大學學報:自然科學版,1998,38(12):15-18.

[3]李摯萍.《京都議定書》與溫室氣體國際減排交易制度[J].環境保護,2004(2):58- 60.

[4]Cong Rong- Gang,Wei Yi- Ming.Potential Impact of(CET)Carbon Emission Trading on China's Power Sector:A Perspective from Different Allowance Allocation Options[J].Energy,2010,35:3921-3931.

[5]周 劍,何建坤.北歐國家碳稅政策的研究及啟示[J].環境保護,2008,408(11B):70-73.

[6]蘇 明,傅志華等.我國開征碳稅問題研究[J].經濟研究參考,2009(72):2-16.

[7]鐘錦文,張曉盈.關于我國碳稅征收的研究[J].價格理論與實踐,2010(7):59-60.

[8]Smith A,Johnson V,Smith J.China Dependence:The Second UK Independence Report[R].New Economics Foundation Report.London:2007,

[9]王金南,嚴 剛等.應對氣候變化的中國碳稅政策研究[J].中國環境科學,2009,29(1):101-105.

[10]喬 晗,李自然.碳稅政策國際比較與效率分析[J].管理評論,2010,22(6):85-92.

[11]張明喜.我國開征碳稅的CGE 模擬與碳稅法條文設計[J].財貿經濟,2010(3):61-66.

[12]Cao Jing.Essays on Environmental Tax Policy Analysis:Dynamic Computable General Equilibrium Approaches Applied to China[D]P Harvard University,2007.

[13]蘇 明,傅志華等.我國開征碳稅的效果預測和影響評價[J].經濟研究參考,2009(72):24-28.

[14]朱永彬,劉 曉等.碳稅政策的減排效果及其對我國經濟的影響分析[J].中國軟科學,2010 (4):1-10.

[15]張景華.碳稅的經濟效應分析[J].現代經濟探討,2010 (2):86-88.

[16]胡乃武,周 帥.溫室氣體減排機制的福利分析[J].經濟理論與經濟管理,2010,(4):5-11.

[17]Alberola E,Chevallier J,Chèze B.Price Drivers and Structuralbreaks in European Carbon Prices 2005-2007[J].Energy Policy,2008,36 (2):787-797.

[18]Benz Eva,Trck Stefan.Modeling the Price Dynamics of CO2Emission Allowances[J].Energy Economic,2009,31 (1):4-15.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

文苑(2018年21期)2018-11-09 01:23:06

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中國軍轉民(2017年6期)2018-01-31 02:22:28

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12