《如何編制企業社會責任報告》連載(四十七)

2012-04-29 08:17:52

WTO經濟導刊 2012年7期

四、企業社會責任報告的設計

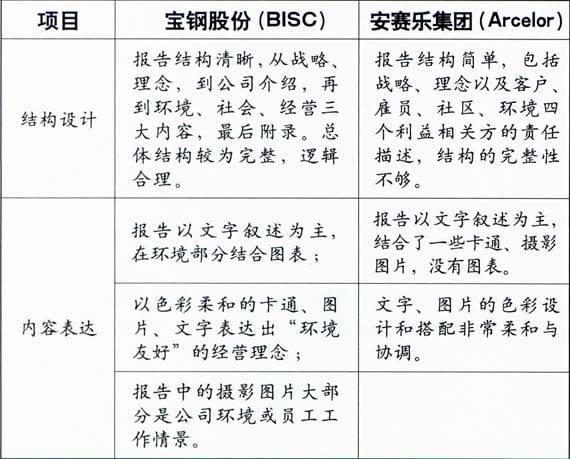

在外觀設計上,兩份報告的設計都具有較強的親和力,從紙質、色彩、圖片、字體各個方面都給予讀者柔和、友善的感覺;在內容選擇上,主要選擇環境、雇員、社區、合作方四個領域,重點都較為突出;在篇幅安排上,安賽樂的社會責任報告部分共14頁,篇幅較少,因此,披露的信息略顯不足,而寶鋼的篇幅大約在50頁,較為適度,但內容大多集中在環境管理體系方面,其他部分略顯不足。從印刷質量來看,兩份報告印刷精美,未有文字錯誤。

兩份報告設計方面的最大特點是以柔和色彩、活潑的卡通來表達出鋼鐵行業特別追求的“環境友好”理念;用大量采用具有親和力的人物圖片,表達各利益相關方的緊密聯系。從安賽樂的報告來看,由于篇幅過短,因此難以使閱讀者對安賽樂社會責任履行的狀況有個全面的認識和評價。

五、對報告的總體評價

1實質性、完整性與回應性

在實質性原則的應用方面,兩份報告都表明企業價值最大化是要實現企業、各利益相關方以及環境的價值平衡、共同發展。寶鋼報告中環境管理方面有較詳盡的指標體系,表明“綠色寶鋼”責任的落實,在其他方面,主要從一般性的、宏觀的層面進行描述;安賽樂的報告,由于篇幅不多,實質性的政策措施和實施機制涉及較少。

在完整性原則的應用方面,兩份報告都涉及對股東、環境、員工、社區、合作伙伴的責任,但重點都放在環境和雇員兩個方面;都包括價值觀和戰略的說明,但具體實施措施略顯不足;報告中責任的指標大多是定性而不是定量的;報告中對履行責任的正面活動和績效有比較詳細的闡述,但兩份報告均未有對挑戰和對不足之處的反思。

在回應性原則的應用方面,兩份報告均高度重視與利益相關各方的溝通交流。安賽樂的報告在不多的篇幅中反復強調各利益相關方的價值創造以及公開對話、交流的機制;寶鋼的報告中,在“社會”部分中,分別對員工、客戶、供應商、社區的需求、責任、對話、合作進行了說明。但兩份報告顯示:利益相關方參與還未形成一種長期固定的機制,報告所要披露的內容是否有利益相關方的參與也都未提及。由于報告針對的對象主要是各利益相關方,因此,了解他們對所披露信息的期望和要求應該是相當重要的。

2報告的問題與不足

根據確保報告質量的六個原則,寶鋼的報告平衡性、可比性和可靠性顯得不足。在平衡性方面,缺乏可持續發展背景的介紹,沒有對企業或行業所面臨的挑戰和機遇進行描述,對企業履行社會責任所存在的不足和未來的計劃沒有披露;在可比性方面,環境績效指標有歷年數據的對比,但沒有與行業或基準指標的對照,在社會或經營方面,指標體系較不完整;在可靠性方面,沒有在報告中披露如何選擇報告的內容、如何獲得必需的信息、內外部的評價與審驗聲明等。安賽樂對社會責任議題的披露是年度報告的一個部分,缺乏一份完整社會責任報告所應有的結構體系。盡管安賽樂實際上有很好的社會責任表現,但如果根據確定報告質量的六個原則來進行評價,都存在著不足,這說明報告的篇幅對報告質量有著明顯的影響。同時,兩份報告在績效的披露方面,都缺乏經濟績效的指標,沒有說明經濟環境與企業經營之間的互動關系。

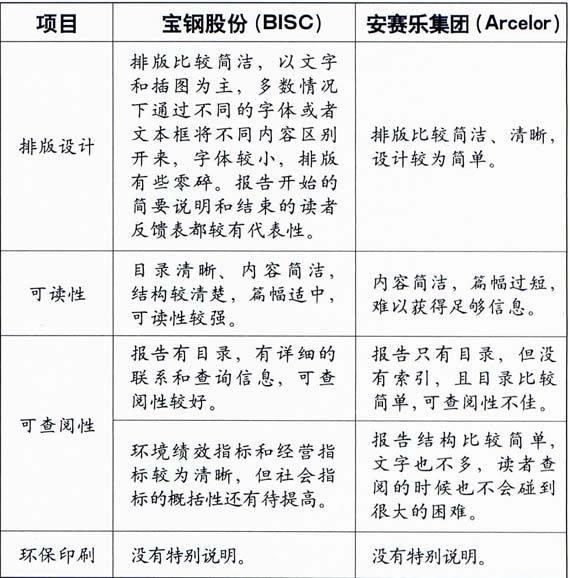

寶鋼的報告是依據G2來編制的,結構安排總體較為規范和具有邏輯性,而安賽樂的報告相比較缺乏邏輯性。在外觀設計上,寶鋼的報告版面設計較為凌亂,字體較小,左右欄的排版和圖片以及文字說明的排版較為隨意。

3對鋼鐵行業企業編制企業社會責任報告的啟示

通過對寶鋼和安賽樂的報告進行對標研究,可以為鋼鐵行業的企業在編制社會責任報告時提供以下幾點啟示。

首先,由于鋼材及其衍生產品和服務是各國國民經濟的支柱產業,政府和社會對企業履行社會責任的期望較高,有其特殊的行業特性,有著廣泛的利益相關方,對經濟、環境與社會有著重大的影響,因此,在報告中要通過企業的理念、使命和戰略強烈地傳達實現可持續發展的重要責任。

其次,在披露內容方面,雖然鋼鐵行業對環境和社區有著尤為重要的影響,可以重點突出,但是,鋼鐵行業受外部經濟以及對外部經濟都有很大的影響,因此,除常規的財務指標外,要對此進行定性或定量的說明。

第三,要提供行業或基準的指標。由于鋼鐵行業尤其是一些技術指標對大多數閱讀者而言是生疏的,因此,如果只提供企業自身的指標,沒有行業或同類企業的對比,讀者將難以評價企業的相關績效。

第四,通過外觀設計,體現“環境友好”的理念,盡量改變人們對鋼鐵行業的傳統印象。

五、對報告的總體評價

1實質性,完整性與回應性

在實質性原則的應用方面,兩份報告都表明企業價值最大化是要實現企業、各利益相關方以及環境的價值平衡、共同發展。寶鋼報告中環境管理方面有較詳盡的指標體系,表明“綠色寶鋼”責任的落實,在其他方面,主要從一般性的、宏觀的層面進行描述;安賽樂的報告,由于篇幅不多,實質性的政策措施和實施機制涉及較少。

在完整性原則的應用方面,兩份報告都涉及對股東、環境、員工、社區、合作伙伴的責任,但重點都放在環境和雇員兩個方面;都包括價值觀和戰略的說明,但具體實施措施略顯不足;報告中責任的指標大多是定性而不是定量的;報告中對履行責任的正面活動和績效有比較詳細的闡述,但兩份報告均未有對挑戰和對不足之處的反思。

在回應性原則的應用方面,兩份報告均高度重視與利益相關各方的溝通交流。安賽樂的報告在不多的篇幅中反復強調各利益相關方的價值創造以及公開對話、交流的機制;寶鋼的報告中,在“社會”部分中,分別對員工、客戶、供應商、社區的需求、責任、對話、合作進行了說明。但兩份報告顯示:利益相關方參與還未形成一種長期固定的機制,報告所要披露的內容是否有利益相關方的參與也都未提及。由于報告針對的對象主要是各利益相關方,因此,了解他們對所披露信息的期望和要求應該是相當重要的。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09