利用現行成本模式分析通脹對財務報表的影響

2012-04-29 00:44:03吳萍

會計之友 2012年28期

吳萍

【摘要】 為了說明通貨膨脹對企業財務報表帶來的影響,文章采用物價變動會計處理模式中的現行成本模式,對某公司的資產負債表和損益表進行調整,通過具體案例分析和數據比較的方法,得出通貨膨脹對歷史成本下財務報表確實存在影響,容易造成高估利潤的假象從而影響信息使用者作出錯誤決策,造成損失的結論。建議公司應該在通貨膨脹一直持續的當下,對按歷史成本原則編制的財務報表進行調整,以便反映的會計信息更真實可靠。

【關鍵詞】 現行成本模式; 通貨膨脹; 財務報表

一、引言

2008年世界金融危機爆發后,中國逐漸進入了一個持續的通貨膨脹時期,這給傳統的會計計量結構、歷史成本計量模式、配比原則和穩定性原則等都帶來了很大的沖擊。

傳統會計在幣值不變假定下,采用歷史成本計價原則,以“名義貨幣”作為會計計量單位。其結果,當貨幣購買力發生劇烈變動時,按名義貨幣反映的各個時期金額購買力就不再有可比性。歷史成本計價,導致了傳統會計配比原則的內在矛盾性。傳統會計收入是按現行價格(或成本)計算的,而與之配比的成本和費用是按歷史成本計算的,收入與成本費用不能在同等比值上或同一時間的價格水平上比較。其結果是,虛增利潤,減少補償資金收入。傳統會計的穩定性原則,因為只考慮到寧可多估計費用,少估計收益,所以只能預計可能發生的損失,而不去預計可能發生的收益。當物價上漲產生貨幣性資產利得時不作相應的調整,必將導致成本和實際收入不成比例。

由于物價上漲造成的貨幣貶值,在一定程度上動搖了會計計量中幣值穩定的基本假設,導致以歷史成本為基礎的財務報表失真,從而歪曲了企業的財務狀況、經營成果的真實性。本文即在此背景下展開物價上漲對財務報表的影響的分析。

二、現行成本模式

物價變動會計最初是在經濟通貨膨脹階段,為了使資本得到保全、保證財務會計信息有用性為目的而產生的,具體的客觀環境是貨幣貶值、物價上漲。傳統理論上,研究物價變動影響會計計量結構的改造設想主要有三種會計處理模式。即:不變購買力模式、現行成本模式和現行成本/不變購買力模式。

因為在物價變動的情況下,現行成本模式對銷售收入和營業費用(不包括折舊費)是在現行價格基礎上形成的,銷售成本和折舊費是按現行成本重新計量的,因而兩者配比的結果極其接近現實情形,能較為恰當地反映企業的經營業績。此外,在該模式下,把不同時點取得的資產及嗣后轉銷的成本統一到現行成本水平上,使得企業實體資產本身的價格能夠可比;可以消除企業各個分部所有財產和房屋設備的賬面價值、賬齡等因采用歷史成本計量而導致的顯示差異,從而可以實現在統一的價格水平上確定費用,進而正確確定內部利潤,便于恰當評估業績,增強了報表的可比性。有利于揭示企業資產保全情況,正確決策。因此,筆者選用了現行成本模式來討論通貨膨脹對財務報表的影響。

現行成本模式是以現行成本代替歷史成本作為資產計量和收益的基礎,計量單位仍是代表各個時期購買力的歷史成本。采用現行成本會計模式,即可以以現行成本作為計量基礎進行日常會計處理,也可以在會計年末一次性重估現行成本,進而確認現行成本變動額,并重編現行成本財務報表。由于現行成本資料的取得往往需要較長的時間和可觀的費用,因此,基于成本效益考慮,在實務中,一般采取會計期末一次調整的做法。首先,在會計期末一次估定現行成本,并據以調整歷史成本財務數據,然后確定現行成本變動額,最后重編現行成本財務報表。

三、案例分析

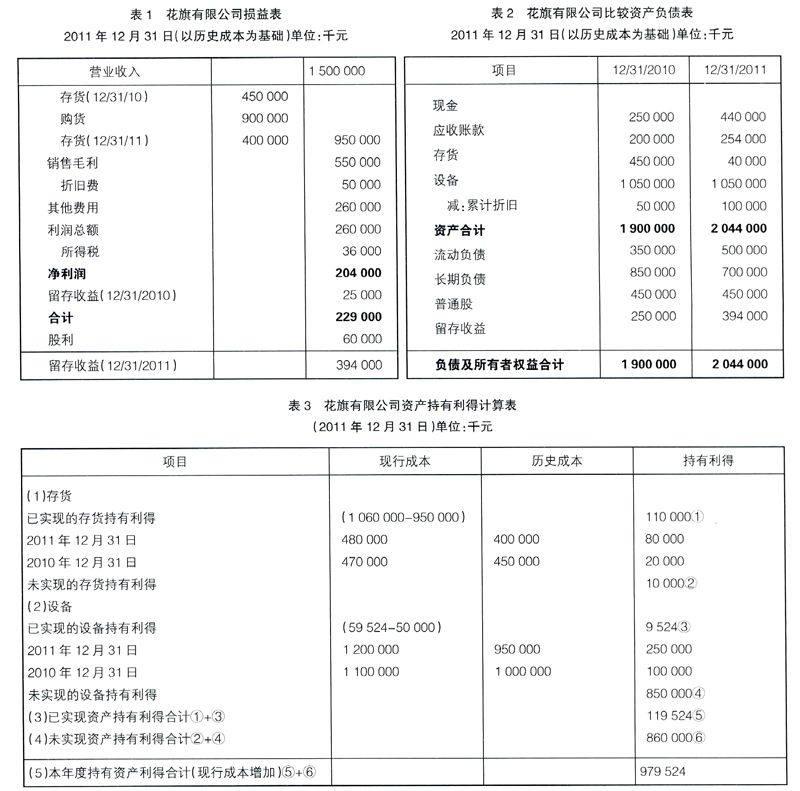

為便于分析,設案例如下:花旗有限公司于2010年1月1日開業。按歷史成本編制的2010年度的損益表(表1)及2010年12月31日資產負債表(表2)如下。

其他假設條件為:1.2010年1月1日(開業時)物價指數為100;2010年12月31日和2011年12月31日物價指數分別為120、150;2010年、2011年平均物價指數為120和125。2.存貨按先進先出法計價,期初存貨購于2010年1月,2011年存貨是全年平均購入。2010年12月31日的現行重置成本為470 000千元;2011年12月31日的現行重置成本為480 000千元。3.固定資產包括廠房設備,都于開業時購置,平均使用年限為21年,直線法折舊,殘值為零。2010年12月31日的現行重置成本為1 200 000千元,凈值為1 100 000千元;2011;2011年12月31日的現行重置成本為1 300 000千元,凈值為1 200 000千元。4.全部銷貨的現行成本為1 060 000千元。5.股本于開業時取得,股利在2010年12月31日分派。根據以上資料在現行成本模式按以下步驟重編財務報表。

(一)對資產負債表項目進行調整

貨幣性項目的調整。所有貨幣性項目的成本都按賬面價值確定,無需調整,年初的歷史成本就是當時的現行成本,年末的歷史成本也是年末的現行成本。

非貨幣性項目的現行成本。在通貨膨脹情況下,它們的價格將上漲。存貨2010年12月31日現行成本是470 000千元,2011年12月31日為480 000千元;設備2010年12月31日現行成本是1 100 000千元,2011年12月31日為1 200 000千元。

普通股的歷史成本就是當時的現行成本,普通股2010年12月31日為450 000千元,2011年12月31日為450 000千元。留存收益的現行成本用“扎差法”計算,把調整后的資產合計減調整后的負債及所有者權益合計的差作為留存收益調整后的現行成本。2010年12月31日留存收益的現行成本是370 000千元(2 020 000—1 200 000—450 000);2011年12月31日的現行成本是724 000千元(2 374 000—

1 200 000—450 000)。

(二)對損益表項目的調整

銷售收入的歷史成本就是其現行成本為1 500 000千元。銷售成本為1 060 000千元。其他費用(扣除折舊費外)為260 000千元。折舊費是(1 200 000+1 300 000)÷2÷21

=59 524(千元)。所得稅的歷史成本就是其現行成本為36 000千元。現金股利的歷史成本就是其現行成本為60 000千元。

(三)計算資產的持有利得

確定現行成本變動,即已實現持有資產利得和未實現資產持有利得,并在損益表中分別列示,是現行成本模式下重編財務報表前非常重要的一步。已實現資產持有利得=(銷售成本現行成本+折舊費現行成本)—(銷售成本歷史成本+折舊費歷史成本),未實現資產持有利得增減=期末資產持有利得—起初資產持有利得,未實現資產持有利得=期初(期末)資產現行成本—期初(期末)資產歷史成本,資產持有利得等于已實現持有資產利得加(減)未實現資產持有利得增(減)。案例中資產持有利得計算如表3。

(四)重編以現行成本為基礎的財務報表

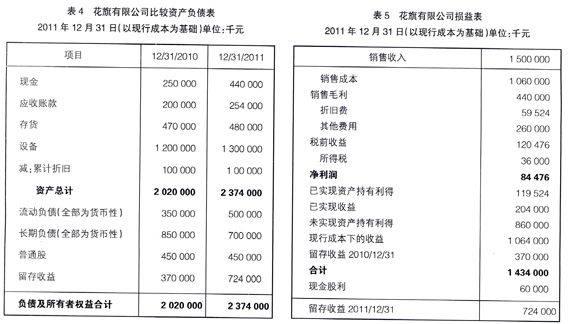

資產負債表的重編。首先將資產負債表各項目分別分為貨幣性項目和非貨幣性項目。由于貨幣性項目如:現金、應收賬款、流動負債、長期負債等的現行成本就是其歷史成本,因此不作任何調整;對非貨幣性項目如:存貨、設備等需要其現行成本替代其歷史成本;普通股項目保持歷史成本;留存收益項目采用“扎差法”確定現行成本。重編后資產負債表如表4所示。

損益表的重編。銷售收入是按現行成本實現的,因此其歷史成本就是現行成本;銷售成本因期初、期末存貨及本期購貨影響,應用其現行成本替代其歷史成本;營業費用(折舊除外)、所得稅、現金股利等當期按現行成本發生現金流出,故其現行成本就是其歷史成本;折舊費按期初與期末的平均重估原值計算。現行成本模式下的損益表需計算現行成本下的經營收益;現行成本經營收益加已實現資產持有利得等于已實現收益;已實現收益加為實現持有利得增減等于現行成本下收益;現行成本下收益加年初未分配利潤等于可供分配利潤;可供分配利潤減去現金股利等于本年未分配利潤,即年末留存收益。重編后損益表如表5所示。

四、結論

對以上案例的分析,可以看到,現行成本模式下計算的2011年12月31日的留存收益為724 000千元,高于歷史成本模式下計算出的留存收益394 000千元。這是因為在重編現行成本為基礎的財務報表時,將已實現和未實現的持產利得都計入了現行成本下的收益合計。對于關心企業凈資產的報表使用者而言,在通貨膨脹出現時,把持產利得作為資本保全調整額反映在資本構成(股東權益)中,反映的會計信息更加全面和真實。

現行成本是代表資產服務潛力的一種近似值。現行成本的增加,意味著企業由于持有的資產服務潛力的價值增加而獲得了持產利得。2011年的凈利潤按照歷史成本為基礎計算出來是204 000千元,按照現行成本計算出來是84 476千元,后者比前者少了119 524千元。現行成本下計算的凈利潤減少的原因,主要在于扣除了因通貨膨脹而產生的持產利得。一是因物價上漲存貨的現行成本發生變化,銷售成本由原來的950 000千元變為現在的1 060 000千元,增加了110 000千元,它是一部分持產利得;二是以現行成本為基礎計算的折舊費是59 524千元,以歷史成本為基礎所計算出的折舊費是50 000千元,二者的差是9 524千元,它是另一部分持產利得。兩部分持產利得合計為119 524千元。物價上漲時期,通過現行成本模式,把持產利得從經營收益中分離出來,可以保證重置已消耗的同類資產所需的資金來源,也可以避免在歷史成本計量模式下虛夸營業利潤。

因通貨膨脹產生的虛增利潤還有可能引起其他的不良反應。比如,企業職工有可能會要求較高的工資報酬;造成企業所得稅增加,增大企業稅務支出;股東和業主會要求分配更多的股利,但因此時的利潤是虛增的,所以如果將其分掉將會影響到企業的簡單再生產,也有可能造成業主為獲得一定的“眼前利益”而喪失其資本保值與增值的長遠利益。可見,通貨膨脹所導致的信息失真,會造成信息使用者據此作出錯誤決策,造成損失。因而,在通貨膨脹情況下,可以借助現行成本模式對企業按歷史成本原則確認的會計信息進行調整,反映出企業真實可靠的的財務狀況和經營成果。

【參考文獻】

[1] 居爾寧.國際會計學[M].上海:立信會計出版社,2010.

[2] 譚瑾,鐘奇,王壹寒.通貨膨脹會計計量模式的比較研究[J].中國商界(下半月),2009(9):15.

[3] 湛忠燦.通貨膨脹對會計的影響及對策研究[J].商業會計,2009(8):21.

[4] 林靜.通貨膨脹下的會計處理問題[J].財會研究,2009(4):25—26.

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

中國經貿(2016年20期)2016-12-20 15:30:40

現代經濟信息(2016年27期)2016-12-16 20:50:01

時代金融(2016年30期)2016-12-05 18:59:51

智富時代(2016年12期)2016-12-01 14:15:41

商(2016年32期)2016-11-24 16:29:24

時代金融(2016年23期)2016-10-31 10:38:00

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57