上市公司現金股利影響基金持股的實證分析

2012-04-29 17:25:45郭婷

會計之友 2012年23期

關鍵詞:基金

郭婷

【摘要】 股權分置改革促進了我國證券投資基金的快速發展,基金投資者的發展壯大對我國上市公司及證券市場的健康發展有深遠影響。文章基于“審慎人規則”,采用2009年滬市A股公司數據作為樣本,在研究方法上采用描述性統計、相關性分析、多元線性回歸模型等進行統計分析,得出研究結論:基金投資者更傾向于持有分配現金股利且分配較多現金股利公司的股票。

【關鍵詞】 上市公司; 基金; 現金股利; 多元線性回歸

隨著股權分置改革的順利進行以及我國機構投資者隊伍的迅速發展,機構投資者已經成為我國證券市場中最主要的參與者,并對我國資本市場的健康發展起到越來越重要的作用。據中國證監會統計數據,我國的證券投資基金只數已經由2005年底的218只增長到2010年8月的638只,充分顯示了我國證券投資基金在近年發展迅猛。基金相對于散戶來說,在資金規模、收集和分析信息、分散投資等方面具有無可比擬的優勢,基金的管理和運作都是由專業化的人士完成。基金投資者力量的壯大,勢必會對我國的證券市場產生深遠的影響。

在我國的股利政策中,現金股利、混合股利、股票股利是三種最為常見的股利分配方式。據wind金融資訊有關股利支付形式統計數據,我國的股利支付形式以現金股利為主。故筆者選取上市公司現金股利作為一個研究變量,具有實際意義。

到目前,國內外研究基金投資者與公司股利政策的文章比較少,而且得出的結論各異,主要觀點有兩方面:一是基金投資者與公司股利政策存在顯著關系;二是基金投資者與公司股利政策無明顯關系。在前人研究的基礎上,筆者基于“審慎人規則”,就基金持股與上市公司現金股利分配的話題展開細致深入的探討:現金股利分配會對基金投資者的持股產生怎樣的影響呢?

一、研究設計

(一)理論基礎與假設

本文研究假設基于“審慎受托管理人規則”,以下簡稱“審慎人規則”,在此簡單加以介紹。“審慎人規則”即受托人代表他人做出財務決定時,應該謹慎行事的規則。“審慎人規則”具有內容豐富、復雜的特點。在它的基本原則和要求中,包含了:審慎行事原則,管理基金時要求足夠勤勉的原則,對基金持有人“忠誠”的原則,以及合理的投資分散化原則。同時,“審慎人規則”具有適應性,當今金融市場快速變遷,該規則要求受托人必須對金融市場有層出不窮的新想法、新的投資產品、前衛的投資理論和實踐。筆者正是基于“審慎人規則”,假設基金投資者會采取審慎的投資策略。

根據股利政策的信號理論,公司的股利政策能夠向外傳遞公司經營狀況的信息,使投資者作出投資判斷。根據Grinstein & Michaely(2005),機構投資者持股比例會受到公司股利分配的影響,并且更偏好那些支付股利的公司。根據國內外學者的理論研究,提出假設H1:基金投資者更傾向于持有分配現金股利公司的股票。即:現金股利分配與否直接影響基金投資者的選股,分配現金股利的公司更受到基金投資者的青睞。

根據Allen(2000):機構投資者更希望持有分配較多股利的公司的股票,因為高股利分配公司的股票往往能夠起到一種“公示效應”,展現機構投資者在投資過程中是“審慎”的。同時機構投資者往往享有稅收優惠,這樣機構投資者會更偏好那些分配較多現金股利公司的股票,故提出假設H2:基金投資者更傾向于持有分配較多現金股利的公司股票。即:在上市公司現金股利分配多少的選擇上,基金機構更傾向于選擇分配現金股利較多的公司。具體表現在公司較高的現金股利分配將導致基金投資者較高的持股比例。

(二)模型構建

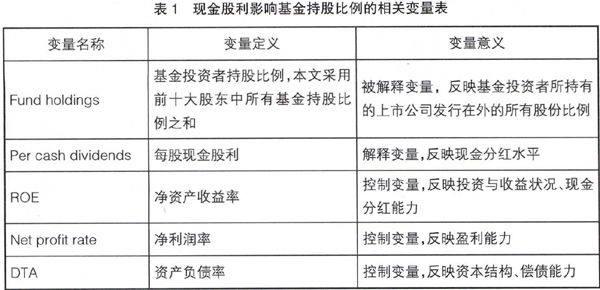

為了研究公司現金股利對基金投資者持股的影響,借鑒Grinstein & Michaely(2005)的研究方法,建立了如下的回歸方程:

Fund holdings =α+β1Per cash dividends+β2ROE

+β3Netprofit rate+β4DTA +ε

其中,α為常數項,β1、β2、β3、β4為相應變量的系數,ε為隨機擾動項。

根據Jensen(1976)、Gompers & Metrick(2001)等學者的研究結論,公司資本結構、盈利能力、經營狀況、成長能力等均會對公司股利政策產生影響,所以筆者選取了凈資產收益率、凈利潤率、資產負債率這三個因素作為控制變量,納入到本文的回歸方程中。

二、實證分析

(一)數據來源及樣本選取

2005年中國股權分置改革,在很大程度上影響了中國股票市場,至今時隔5年。以往研究選取的樣本數據比較早,為保證數據的新穎與研究的與時俱進,本文選取2009年滬市上市公司數據作為研究的初始樣本,共得到933個樣本。所有樣本數據均來自巨潮資訊,以手工方式計算錄入并加以仔細核對。為保證數據的有效性,對初始樣本按如下標準進行了篩選,得到323個樣本:

一是剔除所有ST、PT的上市公司;

二是剔除同時發行B股或者H股的公司,保留只發行A股的公司,以避免因發行、交易或者多重監督約束不同所造成的差異;

三是因為所處行業的特殊性,所以剔除所有金融類、地產類上市公司;

四是剔除一些變量信息披露不完整的上市公司;

五是剔除2009年1月1日之后上市的公司,以保證至少一年的上市時間;

六是剔除2009年未分配現金股利的公司。

(二)統計結果分析

1.描述性統計分析

對初始樣本進行統計,基金持股家數在分配現金股利組是不分配組的將近4倍,且在分配現金股利組的基金持股比例均值達到了5.97%。在2009年分配現金股利公司的前十大股東中,基金的持股比例平均數約為6%,有的甚至高達24%,可見我國基金投資者在股票市場占有重要地位。以上統計數據很好地支持了假設H1,我國基金投資者更偏好于持有分配現金股利的公司股票,且在分配現金股利公司的持股比例明顯高于不分配現金股利的公司。

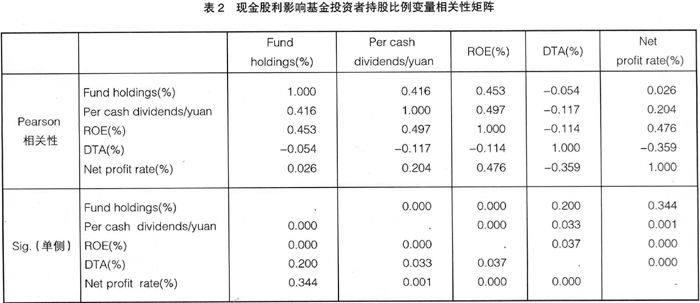

2.相關性檢驗結果

本文對模型中的各變量進行了相關性檢驗,檢驗結果如表2所示。

由表2可以看出,基金持股比例與每股現金股利、凈資產收益率呈顯著的正相關關系,同時與凈利潤率呈微弱的正相關關系,與資產負債率呈弱的負相關關系。可以得出結論,基金投資者更注重上市公司的現金分紅水平、分紅能力,而對公司償債能力、盈利能力沒有較多的關注。

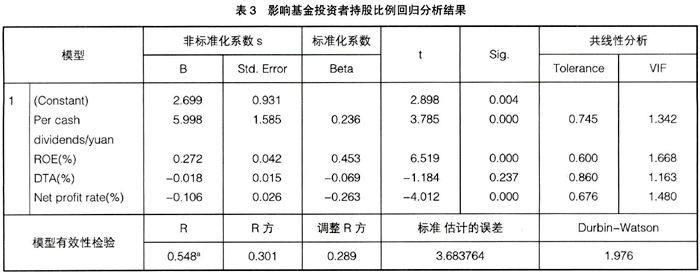

3.模型的回歸分析結果

如表3所示,對模型的有效性進行檢驗中,相關系數R=0.548,調整的判定系數R2=0.289,說明整個方程具有較好的擬合度。DW檢驗值接近2,說明隨機擾動項不存在自相關。為了避免變量間多重共線性的影響,進行了共線性檢驗,所有變量的Tolerance均大于0.1,VIF均遠遠小于10,因此變量間不存在多重共線性的問題。基金投資者持股比例受到每股現金股利、凈資產收益率、凈利潤率的顯著影響,t值分別為3.785、6.519、-4.012,均在0.05的顯著性水平上顯著。但是,資產負債率對基金投資者持股比例影響不顯著。

整個回歸方程很好地驗證了假設H1和假設H2。所以,現金股利分配會對基金投資者的持股比例產生影響,我國的基金投資者更加偏好分配較多現金股利公司的股票。

三、結論與啟示

我國證券市場發展時間較短,證券投資基金在眾多的投資者中規模較大,占有重要地位。本文在前人研究基礎上,試圖找出我國市場上上市公司現金股利分配對基金持股比例的影響,檢驗現金股利分配是不是影響基金選股的重要因素,以期探究基金持股偏好。

應用SPSS17.0統計軟件對自變量和因變量進行描述性統計,并對各變量進行相關性分析;對模型進行多元線性回歸分析,并對模型有效性進行檢驗。得出的回歸結果顯示:基金投資者的持股比例主要受到現金分紅水平、公司分紅能力的影響。基金投資者更加偏好持有投資收益較高、發放且發放較多現金股利的公司的股票。本文的創新點在于:選題小、研究專而精,數據新穎,創建了適合我國證券市場的實證模型,運用多元回歸等方法進行了實證研究,彌補了我國在此專題領域研究的不足。本文的局限性在于:所有數據均來自互聯網、手工計算錄入,雖經仔細核對,難免有疏漏;采用截面數據進行回歸分析,與面板數據分析法相比,在多年趨勢分析上有所欠缺。

當前,我國上市公司低分配的現象依然顯著,損害了中小投資者的利益。我國應當大力發展證券投資基金,提高基金在上市公司的持股比例,隨著“股東積極主義”的興起,使其積極參與公司治理、影響公司的股利分配政策。所以加強我國證券投資基金的建設,對于我國上市公司、證券市場的整體健康發展具有非常重要的意義。

【參考文獻】

[1] 伊·菲利普·戴維斯,貝恩·斯泰爾.機構投資者[M].北京:中國人民大學出版社,2005.

[2] 熊偉,胡俊娣.現金股利信號傳遞效應實證分析[J].商業研究,2003(4).

[3] 婁偉.基金持股與上市公司業績相關性的實證研究[J].上海經濟研究,2002(6):58-62.

[4] 周靖飛.基金持股與上市公司股利政策的研究[D].大連理工大學,2006.

[5] 劉長奎,王宏.中國上市公司現金股利政策影響因素的實證研究[J].生產力研究,2007(14):44-45.

[6] 高雷,張杰.控股股東、機構投資者與現金股利[C].第四屆中國管理學年會——會計與財務分會場論文,2009.

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10