全流通后大股東與中小股東的利益博弈分析

2012-04-29 00:44:03柴聰孫紅梅

會(huì)計(jì)之友 2012年2期

柴聰 孫紅梅

【摘 要】 隨著大量限售股的陸續(xù)解禁,我國(guó)證券市場(chǎng)逐漸步入“全流通”時(shí)代,大股東的非流通股獲得流通權(quán),其利益與二級(jí)市場(chǎng)股價(jià)開(kāi)始聯(lián)動(dòng),而大股東的侵害行為也隨之發(fā)生嬗變。由原來(lái)的“隧道挖掘”行為,變?yōu)槿魍ê蠖?jí)市場(chǎng)新的操縱行為。文章?lián)俗兓瘜?duì)全流通后大股東與中小股東新的利益博弈格局進(jìn)行分析,并提出相應(yīng)的監(jiān)管建議。

【關(guān)鍵詞】 全流通; 大股東; 中小股東; 利益博弈

前言

股權(quán)分置這一具有中國(guó)特色的現(xiàn)象一直是困擾我國(guó)證券市場(chǎng)健康、高效發(fā)展的“頑疾”。由于股權(quán)分置的“同股不同權(quán)”,導(dǎo)致大小股東獲利機(jī)制也迥然不同,集中表現(xiàn)為大股東對(duì)公司二級(jí)市場(chǎng)的股價(jià)漠不關(guān)心,卻挖空心思“掏空”公司,嚴(yán)重?fù)p害中小股東的利益。2005年4月29日隨著中國(guó)證監(jiān)會(huì)原主席尚福林“開(kāi)弓沒(méi)有回頭箭”這般擲地有聲的表態(tài),一場(chǎng)針對(duì)我國(guó)資本市場(chǎng)的股權(quán)分置改革拉開(kāi)帷幕,我國(guó)證券市場(chǎng)也開(kāi)始步入全流通時(shí)代。

全流通的到來(lái),使得我國(guó)證券市場(chǎng)股票迎來(lái)“同股同權(quán)”的“民主時(shí)期”,也讓大小股東的利益趨于一致。在我們?yōu)榇藲g欣鼓舞的同時(shí),也不由得為全流通后大股東還會(huì)不會(huì)侵害中小股東的利益、如何侵害、中小股東如何應(yīng)對(duì)以及他們新的博弈格局是什么等接踵而來(lái)的問(wèn)題而憂心忡忡,本文旨在通過(guò)對(duì)上述問(wèn)題的分析,找出相應(yīng)的解決辦法。

一、全流通前后大股東行為變化分析

Hart(1988)認(rèn)為控股股東的收益包括兩部分,一部分是現(xiàn)金流價(jià)值,即共享收益如企業(yè)利潤(rùn)等;另一部分是只有經(jīng)營(yíng)者才能享有的控制權(quán)收益,即私人收益如關(guān)聯(lián)交易收益等。全流通前,由于控股股東持有的大量非流通股不能通過(guò)上市流通獲益,作為理性經(jīng)濟(jì)人,其更傾向于通過(guò)“掏空”行為來(lái)獲得控制權(quán)私有收益。大股東會(huì)憑借其控制權(quán)地位通過(guò)控制權(quán)溢價(jià)侵害中小股東利益(唐宗明、蔣位,2002)。而在全流通后,大股東利益跟股價(jià)掛鉤,所以其侵害行為也會(huì)隨之發(fā)生變化。

(一)全流通前大股東侵害行為

股權(quán)分置改革前,大股東持有大量非流通股對(duì)上市公司有著絕對(duì)的控制力,有動(dòng)機(jī)和能力謀取控制權(quán)私有收益。其侵害中小股東利益的行為或手法一般分為關(guān)聯(lián)交易、資金占用、關(guān)聯(lián)擔(dān)保、虛假陳述這四類(lèi)。1.關(guān)聯(lián)交易,指公司及其附屬(子公司)與關(guān)聯(lián)人之間發(fā)生的轉(zhuǎn)移資源或義務(wù)的事項(xiàng)。常見(jiàn)的關(guān)聯(lián)交易包括:購(gòu)買(mǎi)或銷(xiāo)售商品、提供或接受勞務(wù)、代理、贈(zèng)與、債務(wù)重組、非貨幣性交易以及關(guān)聯(lián)雙方共同投資等;2.資金占用,是指大股東通過(guò)其掌握的控制權(quán)直接占用公司資源,包括無(wú)償或以較低成本使用公司資金、直接借款、拖欠往來(lái)款以及委托貸款等;3.關(guān)聯(lián)擔(dān)保,指發(fā)生于有關(guān)聯(lián)的或間接關(guān)聯(lián)企業(yè)之間的擔(dān)保,主要包括:上市公司為大股東擔(dān)保、為子公司擔(dān)保、非關(guān)聯(lián)公司間接互保以及連環(huán)擔(dān)保等;4.虛假陳述,也稱(chēng)不實(shí)陳述,泛指證券發(fā)行交易過(guò)程中不正確或不正當(dāng)披露信息和陳述事實(shí)的行為。主要包括:虛假記載、誤導(dǎo)性陳述、重大遺漏以及不當(dāng)披露,而大股東則可以利用這種信息優(yōu)勢(shì)在二級(jí)市場(chǎng)獲利。

(二)全流通后大股東侵害行為的變化

全流通后,我國(guó)證券市場(chǎng)不再存在流通股和非流通股,大小股東的利益通過(guò)二級(jí)市場(chǎng)的股價(jià)實(shí)現(xiàn)關(guān)聯(lián),大股東開(kāi)始關(guān)注二級(jí)市場(chǎng)的股價(jià)變化,不再一味通過(guò)“隧道挖掘”獲取超額收益。前文提到大股東獲利方式有兩種,既然要減少控制權(quán)私有收益,那么就一定會(huì)在共享收益中謀求更多利益。故而,大股東侵害行為并沒(méi)有因此而消失,反而變得更加隱蔽。

首先,“隧道挖掘”等傳統(tǒng)侵害行為漸趨弱化。全流通后,一方面大小股東獲利機(jī)制達(dá)到一致,從根本上講大股東內(nèi)部“掏空”行為的收益變少;另一方面,隨著相關(guān)的法律和證劵監(jiān)管制度的完善,大股東以往“掏空”行為的法律成本增加,這兩方面是“隧道挖掘”等傳統(tǒng)侵害行為減弱的主要原因。資料證明,股改后上市公司的關(guān)聯(lián)交易數(shù)額明顯下降:2006年共有33 015 2007年降為3 126筆,2008年為3 467筆,2009年關(guān)聯(lián)交易數(shù)字為3 620筆,總體來(lái)講呈下降趨勢(shì)。

其次,大股東二級(jí)市場(chǎng)股價(jià)操縱行為頻繁。隨著非流通股逐步解禁,大股東開(kāi)始進(jìn)入二級(jí)市場(chǎng)交易,此時(shí)大股東不但占據(jù)絕對(duì)的信息優(yōu)勢(shì),而且手中擁有大量的流通股,信息優(yōu)勢(shì)和籌碼優(yōu)勢(shì)合二為一。這樣大股東就可以直接坐莊,利用其對(duì)上市公司的影響,通過(guò)虛假披露非法獲利。在相應(yīng)的監(jiān)管尚未到位前,大股東身兼東家與莊家的雙重角色,有動(dòng)因損害中小股東利益。

(三)全流通前后大股東與中小股東的關(guān)系變化

全流通后,大股東與中小股東的關(guān)系變化主要體現(xiàn)在兩個(gè)方面:一方面,“大小非”的解禁使得大股東與中小股東在二級(jí)市場(chǎng)上變?yōu)槔婀餐w,理論上是“一損俱損,一榮俱榮”,但實(shí)際上由于大股東擁有排他性的信息優(yōu)勢(shì)和大量籌碼依然有動(dòng)因通過(guò)操縱股價(jià)侵害中小股東利益;另一方面,由于大小股東的利益在二級(jí)市場(chǎng)獲得聯(lián)動(dòng),中小股東“用腳投票”的威力大增,并成為約束大股東的重要手段。

從全流通后大小股東關(guān)系可以看出大小股東既有利益共同點(diǎn)也有分歧點(diǎn),同時(shí)中小股東能有效制約大股東,這使得全流通后,大小股東的利益博弈成為可能。

二、全流通后大小股東的利益博弈均衡分析

股權(quán)分置改革前,大股東持有的非流通股不能上市流通,也無(wú)法分享股價(jià)上漲帶來(lái)的資產(chǎn)增值利益,所以其對(duì)二級(jí)市場(chǎng)的股價(jià)并不關(guān)心,而且公司運(yùn)作風(fēng)險(xiǎn)基本上由中小股東來(lái)承擔(dān),對(duì)于大股東來(lái)講,公司盈利可以共享;公司虧損,他們的利益損失較小。因此,大股東有強(qiáng)烈的動(dòng)機(jī)來(lái)“掏空”公司。全流通后,大股東跟中小股東在二級(jí)市場(chǎng)上獲得利益聯(lián)動(dòng),中小股東可以利用手中的“資本投票權(quán)”與大股東進(jìn)行博弈。

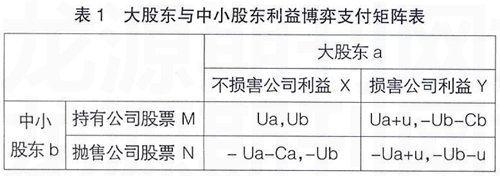

下面筆者用博弈論模型來(lái)說(shuō)明,全流通后大小股東的利益較量格局。為了便于分析,我們假設(shè)全流通后上市公司中只有兩個(gè)行為主體:大股東(a)和中小股東(b),且二者都是理性經(jīng)濟(jì)人。大股東(a)的行為選擇有兩種:一種是不損害公司利益(X);另一種是損害公司利益(Y)。中小股東(b)的行為選擇也有兩種:一種是持有公司股票(M);另一種是拋售公司股票(N)。二者行動(dòng)有先后順序,大股東先行動(dòng),中小股東后行動(dòng),后行動(dòng)者可以觀察到先行動(dòng)者的行動(dòng),并據(jù)此選擇對(duì)自己最有利的策略。這是一個(gè)典型的完全信息動(dòng)態(tài)博弈。支付矩陣如表1:

其中:Ua,Ub,Ca,Cb 及u均大于0。

由此,我們可以得知:對(duì)于大股東來(lái)講,選擇損害公司利益并且中小股東選擇持有公司股票,則收益達(dá)到最大(Ua+u),我們稱(chēng)之為大股東最優(yōu)策略組合,當(dāng)自己選擇不損害公司利益并且中小股東選擇持有公司股票時(shí),收益次之(Ua),我們稱(chēng)之為大股東次優(yōu)策略組合,其他策略組合全部虧損;對(duì)于中小股東而言,大股東選擇不損害公司利益并且自己選擇持有公司股票時(shí),自己收益達(dá)到最大(Ub),這是中小股東唯一優(yōu)策略組合,我們稱(chēng)之為嚴(yán)格優(yōu)策略組合,除此之外,其他策略組合全部虧損。大股東的最優(yōu)策略組合即中小股東的最劣策略組合(中小股東的損失最大為:-Ub-Cb),理性的中小股東不會(huì)做此選擇,故大股東的次優(yōu)策略組合也即中小股東的嚴(yán)格優(yōu)策略組合構(gòu)成該博弈的納什均衡(大股東支撐公司,提高股價(jià),中小股東長(zhǎng)期投資)。

給定大股東不損害公司利益的情況下,中小股東的最優(yōu)策略是持有公司股票。雖然給定中小股東持有公司股票的情況下,大股東的最優(yōu)策略是損害公司利益,但是在證券市場(chǎng)的多次博弈中,中小股東會(huì)選擇拋售公司股票,增加了公司的風(fēng)險(xiǎn),長(zhǎng)期來(lái)說(shuō)不利于持股較多的大股東,故理性的大股東也不會(huì)選擇損害公司利益,而是努力維持(大股東不損害公司利益,中小股東持有公司股票)這個(gè)均衡狀態(tài),即便大股東一時(shí)偏離了這個(gè)均衡,那么在較長(zhǎng)的一個(gè)時(shí)期內(nèi)他也會(huì)想方設(shè)法回到此均衡狀態(tài),因?yàn)閺拈L(zhǎng)遠(yuǎn)上講此均衡對(duì)各個(gè)行動(dòng)主體才是最優(yōu)的。需要注意的是,大股東依然有可能利用其對(duì)公司信息的控制權(quán)或與他人合謀掩飾其損害公司利益行為,蒙蔽中小股東和其他利益主體,從而獲取超額利益。所以,全流通后監(jiān)管制度依然不可或缺。

三、保護(hù)中小股東利益的監(jiān)管建議

股權(quán)分置改革打破了以往“同股不同權(quán)”的魔咒,我國(guó)證券市場(chǎng)在制度層面得到徹底的改造,然而,并非萬(wàn)事大吉,大股東在與中小股東的利益博弈過(guò)程中還會(huì)侵害中小股東利益,所以面對(duì)全流通后出現(xiàn)的新情況,監(jiān)管制度建設(shè)仍需與時(shí)俱進(jìn)。

首先,強(qiáng)化內(nèi)部監(jiān)督。考慮強(qiáng)制實(shí)行累積投票制度,最大限度保護(hù)中小股東話語(yǔ)權(quán)。目前我國(guó)上市公司中的累積投票權(quán)制度不是強(qiáng)制性的。通過(guò)激勵(lì)機(jī)制的設(shè)計(jì)構(gòu)建經(jīng)理層對(duì)大股東的利益制衡機(jī)制,防止高管和大股東的勾結(jié)行為,進(jìn)一步發(fā)揮獨(dú)董和監(jiān)事的監(jiān)督作用。

其次,加強(qiáng)外部監(jiān)管。一方面監(jiān)管機(jī)構(gòu)要轉(zhuǎn)變監(jiān)管手段,建立信息披露監(jiān)管與二級(jí)市場(chǎng)股價(jià)監(jiān)管聯(lián)動(dòng)機(jī)制,充分調(diào)動(dòng)市場(chǎng)參與主體的監(jiān)管積極性,共同構(gòu)筑一個(gè)全方位、多層次的監(jiān)管體系;另一方面利用嚴(yán)刑峻法保障公平,要加大執(zhí)法力度,堅(jiān)決杜絕有法不依,有法輕論,提高大股東違法成本。

最后,完善司法救濟(jì)。法律、法規(guī)的制定既要考慮事前、事中控制也要考慮如何善后,為中小股東利益保護(hù)上最后一道保險(xiǎn)。可以引入美國(guó)的集體訴訟和辯方舉證制度,最大限度保護(hù)處于相對(duì)弱勢(shì)地位的中小股東,保障民事和刑事責(zé)任落實(shí)到責(zé)任主體上。

四、小結(jié)

全流通后大股東與中小股東可以在二級(jí)市場(chǎng)找到一個(gè)雙贏的互相制衡的博弈均衡點(diǎn)。二者的利益,尤其是中小股東的利益在市場(chǎng)機(jī)制設(shè)計(jì)上得到了更為可靠的保障。但是,這僅僅是理論上的利益均衡,受諸多假設(shè)限制,模型不可能考慮所有因素,而現(xiàn)實(shí)情況非常的錯(cuò)綜復(fù)雜,全流通后大股東手握信息和籌碼優(yōu)勢(shì),侵害中小股東利益的行為非但沒(méi)有消失反而變得更加難以覺(jué)察,中小股東對(duì)大股東二級(jí)市場(chǎng)上的一些操縱行為很難立即吃透,即便最后發(fā)現(xiàn),可能利益也已遭受重大損失。因此,如何通過(guò)監(jiān)管制度的設(shè)計(jì)來(lái)保障股改成果是全流通時(shí)代賦予我們的使命。

【參考文獻(xiàn)】

[1] 黃智.當(dāng)前我國(guó)上市公司大股東掏空行為及相應(yīng)的監(jiān)管對(duì)策[J].價(jià)格理論與實(shí)踐,2011(2).

[2] 袁曉文.股權(quán)全流通下的上市公司投資者關(guān)系管理中的博弈分析[J].價(jià)值工程,2009(3).

[3] 唐宗明,蔣位.中國(guó)上市公司大股東侵害度實(shí)證分析[J].經(jīng)濟(jì)研究,2002(4):44-50.

[4] 樊霄楠,李朋林.全流通前后股東利益的博弈分析[J].商業(yè)時(shí)代,2009(33).

[5] 姚國(guó)慶.博弈論[M].南開(kāi)大學(xué)出版社,2003.

- 會(huì)計(jì)之友的其它文章

- ERP沙盤(pán)模擬實(shí)踐教學(xué)存在的問(wèn)題及對(duì)策

- 《財(cái)務(wù)管理》教學(xué)中關(guān)于現(xiàn)金折扣機(jī)會(huì)成本的解釋

- 高職“雙創(chuàng)教育”項(xiàng)目財(cái)務(wù)管理的實(shí)踐與創(chuàng)新

- 地方本科院校商科人才財(cái)務(wù)實(shí)踐能力培養(yǎng)初探

- 審計(jì)專(zhuān)業(yè)實(shí)踐環(huán)節(jié)教學(xué)模式創(chuàng)新研究

- 加強(qiáng)高校科研經(jīng)費(fèi)管理的探討