青島啤酒:今年毛利率有望回升等

2012-04-29 20:58:59

股市動態分析 2012年14期

青島啤酒:今年毛利率有望回升

2011年公司實現啤酒收入228億,增長16%;銷量715萬千升,增長12.6%;凈利潤17億元,增長14%,EPS為1.29元。其中第四季度收入和凈利潤分別增長12%和180%,略超預期,主要是計提減少和政府補貼增加。

(1)公司2011年噸酒單價同比上升3.2%,遠低于雪花和英博。同時銷量增長約13%,超過行業的11%和雪花的10%,是四大啤酒巨頭中最高的。公司通過控制提價幅度,提升主品牌和高端產品的占比來穩定毛利率,換取了市占率的提升。

(2)公司通過推進“大客戶+微觀運營”的營銷模式,堅持打造區域基地市場。尤其是公司去年采取的重擴建、輕新建的策略,進一步強化了優勢市場。2011年公司在山東和華北地區收入分別同比增長22%和16%,凈利潤分別增長35%和53%。

(3)2011年公司采購澳麥的成本大約是350美元/噸,由于澳麥的產量創出歷史新高,近期的到岸報價已經回落到300美元/噸,成本壓力明顯下降。同時,由于雪花在全國范圍內繼續提價,公司高端產品的單價可能還有提價空間,加上結構改善,公司2012年毛利率將會有明顯提升。

從去年開始,啤酒行業進入整合期,青啤不可避免受到沖擊,不過經歷短暫的陣痛后,青啤有望重新進入提價日程。

二級市場上,該股以年線為中軸持續于高位震蕩,雖不乏波段操作機會,但尚未出現中期走牛的跡象,短線可介入,中期宜保持謹慎。

山東黃金:未來業績取決于金產量及金價

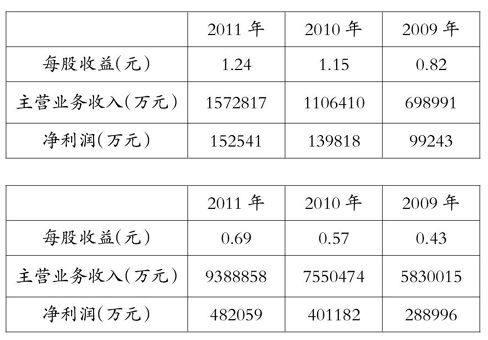

公司2011年實現營業收入394億元,同比增長25.07%;實現凈利潤19億元,同比增長55.55%,對應每股收益1.34元。

(1)公司通過對三山島、焦家、玲瓏、新城等礦山豎井提升、磨浮選冶、采礦方法的改造升級,進一步挖掘了生產潛能,平均日處理礦石量增加4161噸、2011年公司礦產金產量22.24噸,同比增長14.57%。

(2)公司不斷加大資源勘探力度,2011年累計新增黃金金屬儲量36.78噸,同比增長18.6%。同時,公司在2011年還收購了赤峰柴礦周邊4.76平方公里的探礦權,金石公司其余25%的股權。前期擬通過定向增發的方式收購新立、寺莊和東風探礦權,經初步估算,可增加黃金儲量總規模約為300噸。

(3)公司近年來不斷加大項目建設力度,目前焦家6000噸/日選廠二期工程按期投產并達到設計能力,三山島金礦8000噸/日項目主豎井井塔礦井提前完工,規劃項目“新城金礦萬噸礦山”建設項目也已經啟動。預計未來三年公司礦產金產量分別為25噸、29噸和33噸。

由于目前歐債問題并無實質性解決方案,黃金的避險需求仍然存在;新興經濟體增持黃金和民間消費也將支撐黃金需求,不過美國QE3短期內無望對黃金造成較大的壓力,國際金價短期內走勢不容樂觀。

二級市場上,該股受壓于市場的系統性調整和金價的走低,目前已跌穿60日均線,短線存在慣性殺跌的可能性,不過在前期缺口附近或能獲少量承接。

冀東水泥:費用率有待控制

公司2011年實現營業收入157.3億元,同比增長42.15%;實現歸屬于上市公司股東的凈利潤為15.3億元,同比增長9.1%,折合每股收益1.13元。

(1)公司優勢區域集中于京津冀、吉林、遼寧、陜西、內蒙古五大區域,并向山西、湖南、重慶、山東等地拓展,長期實施“區域領先”戰略逐漸取得成效。公司2011年期共銷售水泥和熟料7193萬噸,總比增長27%;同時水泥銷售價格較上年增長12%,共同推動水泥銷售收入大幅增長42%。

(2)公司2011年成本也有較大幅度增加,導致綜合毛利率下滑0.98%至30.71%,成本上升的主要原因是產能擴張導致固定資產大幅增加從而帶來折舊成本的增多。2011年公司合川、璧山、包頭等8條生產線投產,產能增加1000萬噸至1億噸,固定資產凈值增幅達44.6%,產能快速擴張也造成了管理和財務費用的增加。

(3)京津冀在“十二五”期間將是全國經濟增速最快的區域之一,基礎設施建設、城鎮化加速將使得該區域水泥需求長期保持較高的增速,過剩產能有望得到較快化解。冀東和金隅兩家在華北區域的水泥行業集中度已經達到市場協同的水平,目前兩家市場協同的機制正處于建立完善中,3月份的聯合水泥提價初步顯示了市場協同的效果。

二級市場上,公司股價筑底跡象較為明顯,前期低點及半年線附近均有較大的承接力量,存在一定的短線操作機會。

蘇寧電器:蘇寧易購值得期待

公司2011年實現營業收入939億元,同比增長24.3%;凈利潤48.2億元,同比增長20%,扣非后凈利潤同比增長15%,去年第四季度收入和凈利潤分別增長23.9%和18.1%。公司擬每10股派發現金1.50元。

(1)公司2011年全年同店增速3.39%(1-3季度同店3.43%),主要受家電政策退出帶來的提前集中消費,以及較多新店拉動。公司去年毛利率提升1.1%,主要受益于規模效應提升、品類豐富提升以及OEM、定制、包銷等措施的推進;不過公司期間費用同比增長42%,費用增加的主要因素包括新開店成本上升、人工成本有所增加等,其中人工和租賃成本壓力今年仍將持續。

(2)公司去年在大陸地區新開連鎖店398家、凈增373家,同時第一家樂購仕廣場店于期內開業,合計擁有連鎖店1724家,其中大陸地區1684家。同時,公司共有8家物流基地投入運營,10家物流基地進入施工階段,另完成簽約儲備24家。

(3)蘇寧易購2011年實現銷售收入59億元,躋身國內電子商務前三,今年將加大網購發展力度,年銷售目標保底200億元,力爭300億元。

作為老牌的電器零售企業,公司的市場地位毋庸置疑,蘇寧易購的電商模式也給公司帶來了新的發展契機,不過隨著門店的不斷開拓及蘇寧易購的激進發展,公司今年的費用將持續上升。

二級市場上,公司股價持續受到壓制,近來屢有上攻動作,不過均未突破年線,短線存在較大的反復,可適當超短線參與。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

人間(2015年8期)2016-01-09 13:12:46

電測與儀表(2015年5期)2015-04-09 11:30:52