典當(dāng)破解中小企業(yè)融資困境的優(yōu)勢分析

2012-04-29 14:34:55嚴(yán)群英

金融經(jīng)濟(jì) 2012年10期

嚴(yán)群英

摘要:中小企業(yè)在促進(jìn)經(jīng)濟(jì)發(fā)展、就業(yè)等方面對于國民經(jīng)濟(jì)具有重要的作用,但融資問題一直是制約中小企業(yè)發(fā)展的一大難題。而典當(dāng)融資是人類最古老的融資方式之一,歷史上曾是民間融資的重要渠道。本文回顧了我國典當(dāng)業(yè)的發(fā)展和典當(dāng)融資的特點(diǎn),并通過分析中小企業(yè)融資的特點(diǎn)和典當(dāng)融資的比較優(yōu)勢,認(rèn)為典當(dāng)是中小企業(yè)融資的一個新型渠道。

關(guān)鍵詞:中小企業(yè);典當(dāng)融資;優(yōu)勢

前言

我國的典當(dāng)業(yè)初見萌芽于東西兩漢,肇始于南朝佛寺長生庫,入俗于唐五代市井,立行于南北兩宋,興盛于明清兩季,衰落于清末民初,取締于20世紀(jì)50年代,而復(fù)興于當(dāng)代改革開放,新世紀(jì)有序發(fā)展。典當(dāng)作為最古老的融資方式之一,在我國已有2000多年的歷史,堪稱現(xiàn)代金融業(yè)的鼻祖。

在現(xiàn)代市場經(jīng)濟(jì)中,中小企業(yè)作為國民經(jīng)濟(jì)的重要組成部分,在保證世界各國經(jīng)濟(jì)持續(xù)增長、緩解就業(yè)壓力、縮小區(qū)域差距和促進(jìn)社會穩(wěn)定等方面都發(fā)揮著巨大的作用。相關(guān)數(shù)據(jù)表明,中小企業(yè)占我國企業(yè)總數(shù)的99%,創(chuàng)造了近60%的GDP,提供了近50%的財稅收入,提供了近80%的就業(yè)崗位。

然而,撐起我國經(jīng)濟(jì)半邊天的中小企業(yè)所獲得的金融資源與其在社會發(fā)展中的地位卻是極不相稱的。在銀行信貸難度高,貸款發(fā)放條件嚴(yán)格的今天,原本就融資困難的中小企業(yè)更是難上加難。相關(guān)數(shù)據(jù)顯示,2009年上半年,中國金融機(jī)構(gòu)貸款7.37億元,中小企業(yè)貸款僅占總額的8.5%;來自中國人民銀行的數(shù)據(jù)顯示,70%以上的中長期貸款投向政府融資平臺。由此可見,融資難已成為制約我國中小企業(yè)發(fā)展的一大瓶頸。

因此,近年來典當(dāng)作為一種新型而特殊的間接融資方式,以其手續(xù)簡便、信用幾乎為零等獨(dú)有的優(yōu)勢,越來越獲得我國中小企業(yè)的青睞,被人們形象地稱為中小企業(yè)的“第二銀行”。

一、典當(dāng)融資的界定及發(fā)展

(一)典當(dāng)融資的界定

關(guān)于典當(dāng)?shù)母拍睿瑖鴥?nèi)學(xué)者對其解釋也不盡相同。比較有代表性的是以下幾種:國內(nèi)學(xué)者王建華認(rèn)為,典當(dāng)是以財物作質(zhì)押的限期有償借貸融資活動。該定義突出了典當(dāng)以財物作質(zhì)押為融資基礎(chǔ)的特性。學(xué)者陳紅霞認(rèn)為,典當(dāng)是以實(shí)物為抵押,以實(shí)物所有權(quán)轉(zhuǎn)移的形式取得臨時性貸款的一種融資方式。該定義則不僅突出典當(dāng)要以實(shí)物作質(zhì)押的特點(diǎn),而且還突出了以典當(dāng)實(shí)物所有權(quán)進(jìn)行轉(zhuǎn)移的獨(dú)特形式。學(xué)者任素敏則認(rèn)為,典當(dāng)是指當(dāng)戶將其動產(chǎn)、財產(chǎn)權(quán)利作為當(dāng)物質(zhì)押或者將其房地產(chǎn)作為當(dāng)物抵押給典當(dāng)行,交付一定比例費(fèi)用,取得當(dāng)金,并在約定的期限內(nèi)支付當(dāng)金利息、償還當(dāng)金、贖回當(dāng)物的行為。任素敏則是以典當(dāng)?shù)倪^程角度界定典當(dāng)。

綜上所述,筆者認(rèn)為,典當(dāng)就是以物換錢,是以特定物品或者財產(chǎn)權(quán)利質(zhì)押的形式,向典當(dāng)機(jī)構(gòu)借貸的特殊融資方式。其特殊性表現(xiàn)在一是當(dāng)戶將一定動產(chǎn)移交典當(dāng)行占有,換取當(dāng)金的行為。二是當(dāng)戶有權(quán)在一定的當(dāng)期內(nèi)贖回原當(dāng)物,但過期不贖成為絕當(dāng)后,典當(dāng)機(jī)構(gòu)有權(quán)依法獲得該當(dāng)物的所有權(quán)或以該當(dāng)物變價而優(yōu)先受償。

(二)典當(dāng)融資的特點(diǎn)

自古以來,典當(dāng)就是一種有效的融資渠道。與其他融資渠道相比,特點(diǎn)如下:

1.典當(dāng)是一種特殊的間接融資渠道

典當(dāng)融資是以借貸為基礎(chǔ),質(zhì)押為條件的經(jīng)濟(jì)活動,它將當(dāng)物由當(dāng)戶轉(zhuǎn)移至典當(dāng)機(jī)構(gòu)占有,從而換取當(dāng)金以達(dá)到融資的目的。典當(dāng)過程中,資金供需兩方之間的關(guān)系是資金借貸關(guān)系,而非買賣關(guān)系。因此,典當(dāng)融資與銀行融資一樣,同屬間接融資渠道;不同的是,典當(dāng)融資的資金供需兩方之間屬于質(zhì)押貸款關(guān)系,而非信用貸款關(guān)系。典當(dāng)發(fā)揮融資功能的主要依據(jù)不在于當(dāng)戶自身的信用程度而在于當(dāng)物本身的價值。

2.典當(dāng)是做不大卻又有特定市場的融資渠道

典當(dāng)素來就有“小行業(yè)、小市場、小機(jī)構(gòu)”三大特點(diǎn)。典當(dāng)融資所涉足的領(lǐng)域往往是其他融資方式不涉足或較少涉足的領(lǐng)域,因而其從產(chǎn)生之日起便有特定的需求市場。盡管近年來我國金融體制改革、金融業(yè)務(wù)創(chuàng)新的廣度和深度有所加強(qiáng),銀行等一些主流融資渠道的經(jīng)營、服務(wù)對象更加廣泛,但典當(dāng)融資渠道仍有其獨(dú)立的生存空間。

3.典當(dāng)是具有跨行業(yè)性質(zhì)的邊緣融資渠道

典當(dāng)業(yè)是具有跨行業(yè)性質(zhì)的邊緣行業(yè),它不是國民經(jīng)濟(jì)的支柱產(chǎn)業(yè),對國民經(jīng)濟(jì)沒有很大的影響力,受我國經(jīng)濟(jì)、政治和傳統(tǒng)文化的影響較大。與銀行大批量、短中長期皆可的融資方式不同,典當(dāng)具有短期、小額等特點(diǎn),所從事的是以物換錢的“零售”業(yè)務(wù)。因而,典當(dāng)在任何時候都不是一個社會的主流融資渠道,只對主流融資渠道起著拾遺補(bǔ)缺、調(diào)余濟(jì)需的作用。

(三)典當(dāng)融資的發(fā)展

典當(dāng)是人類最早產(chǎn)生的信用形式,它的產(chǎn)生和發(fā)展適應(yīng)了商品經(jīng)濟(jì)發(fā)展的客觀要求。典當(dāng)是個古老的行業(yè),堪稱現(xiàn)代金融業(yè)的鼻祖。中國的典當(dāng)業(yè)初見萌芽于東西兩漢,肇始于南朝佛寺長生庫,入俗于唐五代市井,立行于南北兩宋,興盛于明清兩朝,衰落于清末民初,取締于20世紀(jì)50年代,而復(fù)興于當(dāng)代改革開放,在新世紀(jì)有序發(fā)展。改革開放以來,典當(dāng)業(yè)在我國得到快速發(fā)展。從總量上看,據(jù)商務(wù)部的最新數(shù)據(jù)顯示,截止2006年底,全國共有典當(dāng)行2494家,累計注冊資本246億元。截止2007年底,全國共有典當(dāng)行2930家,分支機(jī)構(gòu)182個。截至2009年底,全國共有典當(dāng)企業(yè)4 760家,典當(dāng)企業(yè)典當(dāng)融資總額為1 500億元。截至2010年底,全國共有4 433家典當(dāng)企業(yè),全行業(yè)注冊資本584億元,從業(yè)人員3.9萬人。

如圖所示我國典當(dāng)業(yè)繼續(xù)保持平穩(wěn)快速發(fā)展的態(tài)勢。中小企業(yè)、私營企業(yè)主已經(jīng)成為典當(dāng)企業(yè)的主要服務(wù)對象。典當(dāng)融資在滿足短期應(yīng)急性融資需求,方便人民群眾生活,拓寬中小企業(yè)融資渠道的實(shí)踐中充分體現(xiàn)出方便、快捷、靈活的行業(yè)特點(diǎn),日益成為中小企業(yè)融資的一種重要方式,對中小企業(yè)的健康發(fā)展產(chǎn)生深遠(yuǎn)影響。

二、典當(dāng)融資的比較優(yōu)勢分析

1.典當(dāng)融資與銀行貸款融資的比較

第一,典當(dāng)行一般以提供額度小、期限短的資金為主,恰好能夠滿足我國中小企業(yè)“急、頻、少、繁”的融資需求,與銀行相比具有較大優(yōu)勢。據(jù)統(tǒng)計,中小企業(yè)平均貸款量是大中型企業(yè)的千分之五左右,且頻率高、期限短,中小企業(yè)同一時間內(nèi)貸款次數(shù),即頻率,是大中型企業(yè)的5倍左右。打個比方,銀行辦理10億元的貸款與辦理200萬元的貸款手續(xù)基本相同。在這種情況下,銀行對中小企業(yè)貸款的管理成本要比對大中型企業(yè)的高得多。因此,銀行更愿意貸款給大企業(yè),而典當(dāng)行更適合貸款給中小企業(yè)。第二,典當(dāng)融資“認(rèn)物不認(rèn)人”,它只注重當(dāng)物的合法性、真實(shí)性及其成色高低、價值大小,不審核當(dāng)戶的信用程度;銀行放貸則以信用為條件,往往喜歡對資信較好的國有大型企業(yè)融資,信用條件較差的中小企業(yè)一般很難獲得貸款。我國大部分中小企業(yè),特別是一些民營、個體中小企業(yè),由于規(guī)模小、財務(wù)不規(guī)范、管理水平低,又缺少可抵押的土地、房產(chǎn)等固定資產(chǎn),且沒有可靠的擔(dān)保,達(dá)不到銀行的資信要求,被拒之門外。第三,通過典當(dāng)獲得的資金用途不受限制。典當(dāng)融資只要有合法且有價值的典當(dāng)物,就可以拿來質(zhì)押融資,典當(dāng)行不會調(diào)查你拿了錢是去揮霍,去養(yǎng)家,亦或去經(jīng)營逐利。與典當(dāng)行相反,銀行往往限制貸款用途,如助學(xué)貸款、住房貸款和汽車貸款等。銀行抵押貸款對所貸資金用途等情況實(shí)行嚴(yán)格的貸前調(diào)查,貸中審查,貸后檢查。若發(fā)現(xiàn)其貸款用途不當(dāng)或挪作它用,銀行可以收回貸款并對貸款者進(jìn)行信貸制裁。這些規(guī)定給我國中小企業(yè)融資帶來了很大的不便,而利用典當(dāng)融資則主動得多,也自由得多。第四,典當(dāng)融資與銀行貸款融資相比,具有其獨(dú)特的生存空間、業(yè)務(wù)對象和比較優(yōu)勢。典當(dāng)行既可以像銀行一樣接受權(quán)利質(zhì)押,也可以接受金銀首飾、藝術(shù)品、汽車、積壓商品、多余原材料、閑置設(shè)備、銷售訂單、購貨合同等動產(chǎn)質(zhì)押,這就為我國中小企業(yè)融資開辟了開闊的空間。

2.典當(dāng)融資與債券融資的比較

第一,典當(dāng)融資比債券融資更加方便迅速。中小企業(yè)通過發(fā)行債券進(jìn)行融資,通常需要經(jīng)過向有關(guān)管理機(jī)構(gòu)申請報批等程序,同時還要作一些印刷、宣傳等準(zhǔn)備工作,且存在“累計債券總額不超過公司凈資產(chǎn)額的百分之四十”等諸多限制條件;而通過典當(dāng)進(jìn)行融資手續(xù)簡便得多,比通過發(fā)行債券融資所需的時間更短,只需要提供符合規(guī)定的當(dāng)物,相關(guān)證件材料齊備,經(jīng)典當(dāng)行或有關(guān)評估機(jī)構(gòu)估價后,最短幾分鐘,最長不過六七天,即可取得當(dāng)金。第二,債券融資多以中長期資金為主,不符合中小企業(yè)資金需求次數(shù)多、金額小、期限短的特點(diǎn)。而典當(dāng)融資適用于短期、小額的資金需求,這些特點(diǎn)非常符合我國中小企業(yè)的融資需求。對財力不足、資金周轉(zhuǎn)困難的中小企業(yè)而言,借助典當(dāng)解決一些應(yīng)急型或救急性融資無疑是非常可行的。第三,相對債券融資而言,典當(dāng)融資還具有還款靈活的特點(diǎn)。在典當(dāng)融資方式下,中小企業(yè)在約定的借款期限內(nèi),可以提前歸還部分或全部當(dāng)金,典當(dāng)行將會根據(jù)中小企業(yè)實(shí)際的借款金額和借款期限收取或退還當(dāng)息和費(fèi)用;中小企業(yè)也可以在合同約定的有效期內(nèi)還款后再借款,不需要再另外辦理當(dāng)物質(zhì)押登記手續(xù)及簽訂典當(dāng)合同。而債券融資還款期限在發(fā)行時已經(jīng)確定,一般不予更改。正因如此,典當(dāng)融資隨借隨還,續(xù)借方便的優(yōu)勢十分適用我國中小企業(yè),使得中小企業(yè)可以根據(jù)自身當(dāng)時的生產(chǎn)經(jīng)營狀況和需要來及時安排還款或續(xù)借,從而把握瞬息萬變的市場形勢。

3.典當(dāng)融資與股票融資的比較

第一,一般說來,股票籌資成本會高于典當(dāng)融資產(chǎn)生的債務(wù)成本。這不僅僅是因為股東要求的報酬率高,而且因為股利是以稅后利潤支付的,沒有抵稅作用,而典當(dāng)融資產(chǎn)生的債務(wù)利息是作為費(fèi)用在稅前利潤中扣除,具有抵稅作用。第二,典當(dāng)融資不會分散中小企業(yè)的控制權(quán),而通過股票籌資,需要出售新的股票,增加了新的股東,將會分散中小企業(yè)的控制權(quán)。第三,中小企業(yè)進(jìn)行股票籌資的信息披露成本較高。一些股份制中小企業(yè)的重大事項和財務(wù)會計報告等信息,如企業(yè)的重大經(jīng)營活動和財務(wù)狀況,都要在公開的媒體上披露,從而加大了信息披露成本;典當(dāng)融資則不需要如此。第四,中小企業(yè)典當(dāng)融資只要有抵押物即可,股票融資則需滿足“發(fā)起人認(rèn)購的股本數(shù)額不少于公司擬發(fā)行的股本總額的35%”等許多條件。

4.典當(dāng)融資與創(chuàng)業(yè)板融資的比較

第一,創(chuàng)業(yè)板融資的條件比典當(dāng)融資嚴(yán)格。我國創(chuàng)業(yè)板融資推出的時間較短,一個創(chuàng)業(yè)板市場顯然容不下這么多中小企業(yè),為保證創(chuàng)業(yè)板上市企業(yè)質(zhì)量和控制風(fēng)險,目前我們創(chuàng)業(yè)板上市標(biāo)準(zhǔn)中要求的持續(xù)經(jīng)營年限以及盈利指標(biāo)相對較高,這使得很大一部分暫時未達(dá)到標(biāo)準(zhǔn)的高成長性企業(yè)被擋在門外;典當(dāng)融資則只需要中小企業(yè)將自有的典當(dāng)品進(jìn)行典當(dāng)就可獲得資金。第二,創(chuàng)業(yè)板融資風(fēng)險比典當(dāng)融資大。創(chuàng)業(yè)板主要針對的是有發(fā)展?jié)摿Φ闹行∑髽I(yè),因此創(chuàng)業(yè)板上市企業(yè)股本規(guī)模普遍比較小,很容易遭到競爭對手的惡意收購,從而面臨喪失控制權(quán)的巨大風(fēng)險。加上創(chuàng)業(yè)板獨(dú)有的直接退市機(jī)制,被退市的中小企業(yè)很難在短時間內(nèi)獲得重組和翻身;而典當(dāng)融資一般不存在這些風(fēng)險。

三、典當(dāng)融資是中小企業(yè)的現(xiàn)實(shí)選擇

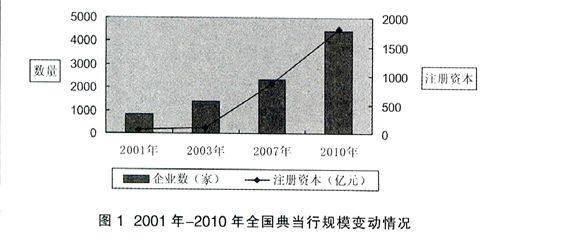

典當(dāng)“救急不救窮”的服務(wù)理念,與我國中小企業(yè)的資金需求十分契合。據(jù)了解,2001年,全國共有已開業(yè)的典當(dāng)行816家,注冊資本約72億元;2003年典當(dāng)行有1375家,總資本約95億元。典當(dāng)融資在逐漸被世人認(rèn)同后,已逐漸成為我國中小企業(yè)融通資金的一個新渠道。截止2007年上半年,全國共有典當(dāng)行2342家,資產(chǎn)總額為862億元;我國中小企業(yè)已然成為典當(dāng)行大主顧,全國累計為中小企業(yè)提供當(dāng)金3.8萬筆,同比增長18%,典當(dāng)金額為222億元。截至2010年底,全國共有4433家典當(dāng)企業(yè),全行業(yè)注冊資本584億元,從業(yè)人員3.9萬人。年典當(dāng)總額達(dá)1801億元,中小微企業(yè)的融資占典當(dāng)業(yè)務(wù)總額的80%以上,典當(dāng)業(yè)在緩解中小微企業(yè)融資難、促進(jìn)中小微企業(yè)發(fā)展等方面發(fā)揮了積極作用。(見圖1)

作為一個新興融資渠道,典當(dāng)融資具有許多銀行貸款、發(fā)行債券、發(fā)行股票和創(chuàng)業(yè)板上市這些融資渠道所不可比擬的優(yōu)勢,為中小企業(yè)應(yīng)對臨時性生產(chǎn)需求提供了便利,是我國中小企業(yè)融資的現(xiàn)實(shí)選擇。目前,一些規(guī)模較大的典當(dāng)行,80%以上的客戶都是中小企業(yè)、民營企業(yè)和合伙企業(yè)。這些典當(dāng)行不僅讓我國眾多中小企業(yè)擺脫了資金周轉(zhuǎn)不靈的窘境,更為中小企業(yè)的健康持續(xù)快速發(fā)展做出了積極貢獻(xiàn)。所謂機(jī)遇與風(fēng)險是并存的,我國中小企業(yè)一方面應(yīng)該充分認(rèn)識并利用典當(dāng)融資這一新型的融資渠道,為其發(fā)展壯大奠定基礎(chǔ)。而典當(dāng)行在解決中小企業(yè)融資問題的同時,也有了更大的發(fā)展空間,兩者之間形成了良性的互補(bǔ)關(guān)系,得以相互促進(jìn),共同發(fā)展,同時也帶動了地方經(jīng)濟(jì)的整體發(fā)展。

基金項目:浙江師范大學(xué)校級科研項目(編號:SKYB201141)成果。

參考文獻(xiàn)

[1]穆罕影.典當(dāng)開辟融資新途[J].中國金融家,2010,(04):128—129.

[2]張國毅.典當(dāng)融資——適合我國中小企業(yè)的融資方式[J].財會研究,2009,(02):66—68.

[3]黃鑒暉.中國典當(dāng)業(yè)史[M].山西:山西經(jīng)濟(jì)出版社,2006年12月:3—10.

[4]賈瑛瑛.我國典當(dāng)行業(yè)發(fā)展路徑與前景——訪全國典當(dāng)專業(yè)委員會會長吳賢達(dá)[J].中國金融,2008,(03):36—38.

[5]于海波.中小企業(yè)成為典當(dāng)行大主顧[EB/OL]. http://news.sina.com.cn2007.08.26.

[6]劉鑫,何濤.典當(dāng)與中小企業(yè)融資[J].今日科苑,2007,(08):48.

猜你喜歡

我愛學(xué)·笑話與口才(2025年3期)2025-02-24 00:00:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54