遼寧中小企業創新財政工具選擇——基于AHP法的分析

2012-06-26 06:27:02譚開明魏世紅

地方財政研究 2012年11期

譚開明 魏世紅

(遼寧對外經貿學院,大連 116052)

一、問題的提出

遼寧省中小企業近幾年來發展非常迅速,與大企業一道成為遼寧經濟發展快車道上兩個不可缺少的車輪,對經濟的貢獻率越來越大。2011年,遼寧省以中小企業為主體的民營經濟吸納安置就業占全省二、三產業就業的近78%,經濟總量占全省的近62%,固定資產投資占全省的68%,上交稅金和出口交貨值占全省近50%。與此同時,遼寧科技型中小企業呈現出產業集群的快速發展的態勢,2011年遼寧中小科技企業已發展到3000余戶,其中高技術企業約占十分之一。2011年遼寧共有174個項目獲國家科技型中小企業技術創新基金立項支持,資助金額達1.18億元,立項數和經費數分別比上年增長56.8%和46.6%,均創歷史新高。遼寧科技型中小企業自主創新能力逐漸增強,以高科技企業、科研單位為主體的技術創新體系日益完善。目前,遼寧中小科技企業已與40所高校、科研單位建立了“1+100”的產學研合作模式,已實現產學研簽約金額超億元。

近些年來,為鼓勵和支持中小企業發展,遼寧制定出臺了一系列促進中小企業發展的政策措施,如2009年頒布實施的《遼寧省促進中小企業發展條例》和2008年制發的《遼寧省人民政府關于促進全省中小企業穩定健康發展的意見》(遼政發[2008]28號)文件等,在財稅方面做出了一系列政策法規規定,初步建立起了遼寧促進中小企業發展的財稅支持體系。主要集中在以下幾個方面:

1.建立了遼寧省創業基地發展專項基金。該基金主要用于中小企業創業基地建設、信息平臺建設、培訓體系建設、技術中心和產業集群公共服務平臺建設、大中小企業配套、擔保機構風險補償等公共服務體系建設和中小企業專、精、特、新產品開發生產等。

2.對中小企業科技創新實行財稅扶持。例如,企業技術開發費加計扣除、科技型中小企業技術創新基金使用以及企業技術改造、企業技術改造貸款貼息、科技專項資金使用等支持企業技術改進的政策。

3.對創業和特殊困難企業的財稅扶持政策。例如,對下崗再就業人員和大學生創業的稅收優惠政策、對困難企業減半征收城鎮土地使用稅和房產稅等等。

4.支持中小企業信用擔保機構發展,搭建融資平臺。遼寧省財政設立了中小企業貸款擔保風險補償專項資金,并制定了《信用擔保機構貸款擔保風險補償專項資金管理辦法》等配套政策,有效促進了金融機構對中小企業的貸款。

此外,還有對中小企業實行政府采購扶持政策等。應該說,上述政策的制定與實施對遼寧省中小企業融資瓶頸、創新動力不足等關鍵問題的解決發揮了重大的作用,尤其對于經歷了經濟危機巨大陣痛的中小企業而言,上述政策在一定程度上緩解了他們的壓力,政府的宏觀調控作用得到了充分的展現。

然而,盡管政府部門支持中小企業發展的政策很明確,但具體的指導、協調、支持、扶持仍顯不足,實際落實情況還有待提高。就2009年《遼寧省促進中小企業發展條例》和省政府28號文件等上述文件而言,是近年來遼寧省對中小企業支持力度比較大、措施比較具體的政策性文件。但是在調研中發現28號文件在全省還沒有達到全面的落實,許多企業、甚至一些部門不知道28號文件,許多優惠政策企業也沒有享受到。

在現有介紹促進技術創新財政工具的文獻中,眾多學者對財政促進創新的功能進行了分析。朱柏銘、車琰(2009)介紹了財政補貼政策、優化財政科技投入結構、實現財政補貼方式多樣化、政府采購政策等財政政策促進創新的作用,王宏順(2009)、潘再見(2006)、王子賢(2011)、黃海蓉、傅純恒(2005)、童大龍(2006)、龔曉菊(2009)、蔡承彬(2006)等學者也分別從財政投入、財政支出、稅收政策及其它財政激勵政策等方面進行了介紹。但眾多財政支持工具中哪些對中小企業最為有效,哪些是中小企業最迫切需要的,還有哪些財政支持工具是目前中小企業希望政府能盡快制定出臺的,眾多財政支持工具的重要性排序如何,現有文獻鮮有涉及。這些問題的解決將給政府財政支持方向選擇和重點領域的確定提供有效的指南。基于此,本文擬在確定不同創新階段財政支持工具的基礎上,利用調研數據,運用層次分析法(AHP方法)對目前政府促進創新的財政工具進行排序與評價。

二、促進遼寧中小企業創新財政工具實證評價

(一)樣本選取

財政政策是促進、引導和激勵企業進行自主創新的有效途徑,不但能為企業提供創新動力和持續性經濟激勵,而且還能夠創造良好的共同條件和外部環境。目前,財政對中小企業技術創新的支持有直接支持和間接支持兩種方式。直接支持主要是以財政投入為主,可通過國家直接進行科學技術基礎研究和對企業創新進行直接補貼這兩種途徑實現;間接支持則表現為政府采購、稅收激勵及其他各項配套政策,它們都為中小企業乃至國家創新能力的提高作出了貢獻。

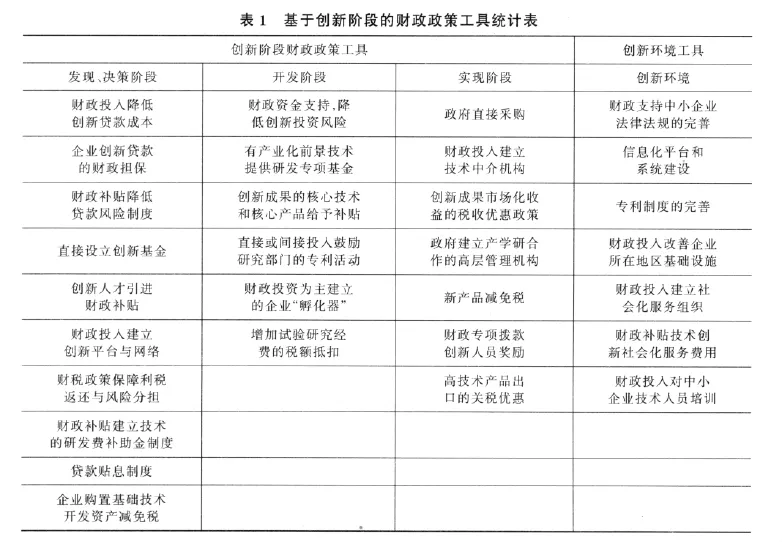

本次調研主要針對影響中小企業創新活動財政支持因素進行調研,根據本課題研究的視角,將各種財政支持工具按創新階段劃分進行了歸類,除了發現決策階段、開發階段、實現階段外,還考慮了創新環境因素。通過文獻檢索與企業、專家訪談對各種財政工具進行了分類整理,如表1所示。

問卷調查分兩個階段進行,第一階段發放問卷調查企業對各種財政工具的需要程度,對各類財政工具按企業需要程度進行排序。對于各類因素中被選比例超過50%的因素進行提取。第二階段,發放調查問卷繼續對上述提取的因素進行調查,運用層次分析法(AHP法)進行指標層的排序和各層次的單排序,得出中小企業對各類財政工具需求程度的總排序,為政府扶持中小企業創新的財政政策提供了方向與目標。

課題組對部分中小企業進行訪問和調研,面向中小企業以及部分專家學者發放問卷,力爭獲取第一手調研材料以保證分析結果的科學性和真實性。共發放調查問卷1、調查問卷2各120份,問卷1回收96份,其中有效問卷88份;問卷2回收92份,其中有效問卷83份。

(二)研究工具選擇

本文在研究方法上選用層次分析法進行研究,問卷調查的設計上遵循層次分析法中所運用的指標體系設計;以體現調查指標和結果分析的一致性。

層次分析法是由美國匹茲堡大學的薩蒂(A.L.Satty)教授提出的,這是一種定性和定量相結合的、系統化的、層次化的分析方法,是對人們主觀判斷作形式的表達、處理與客觀描述,它集定量和定性于一體,通過判斷矩陣計算出相對權重后,要進行判斷矩陣的一致性檢驗,克服兩兩相比的不足。

?

其基本原理就是,將要評價系統的有關替代方案的各種要素分解成若干層次,并以同一層次的各種要素按照上一層要素為準則,進行兩兩判斷比較并計算出各要素的權重,根據綜合權重按最大權重原則確定最優方案。根據這一特點,本文采用問卷調研的方式從主觀確定遼寧中小企業創新對財政工具的需求,又科學地利用該方法定量分析的優勢對所得數據做客觀的評述。

(三)數據處理

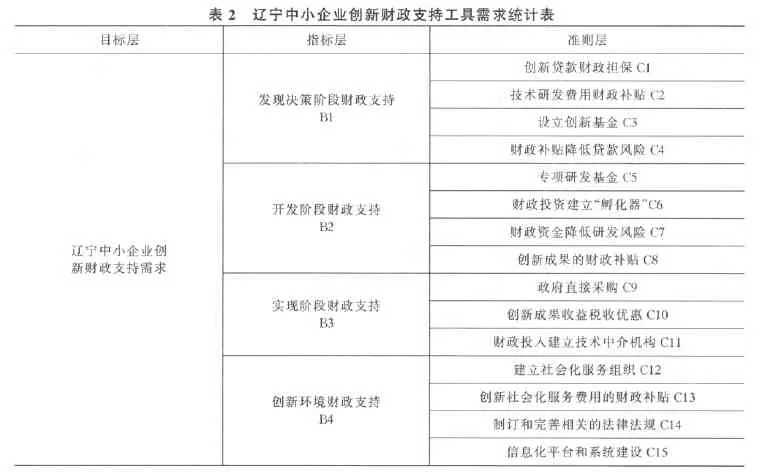

通過問卷調查第一階段,提取創新三階段和創新環境每一分類下選擇超過50%的因素,確定AHP分析中的指標層與準則層。如下表2。

其中指標層為發現決策階段財政支持、開發階段財政支持、實現階段財政支持以及創新環境財政支持,準則層因素為第一階段問卷調查中政策工具被選擇率超過50%的因素。

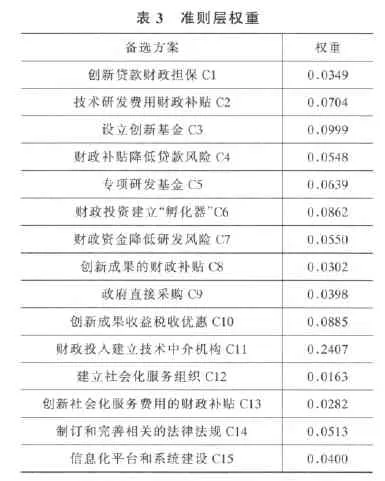

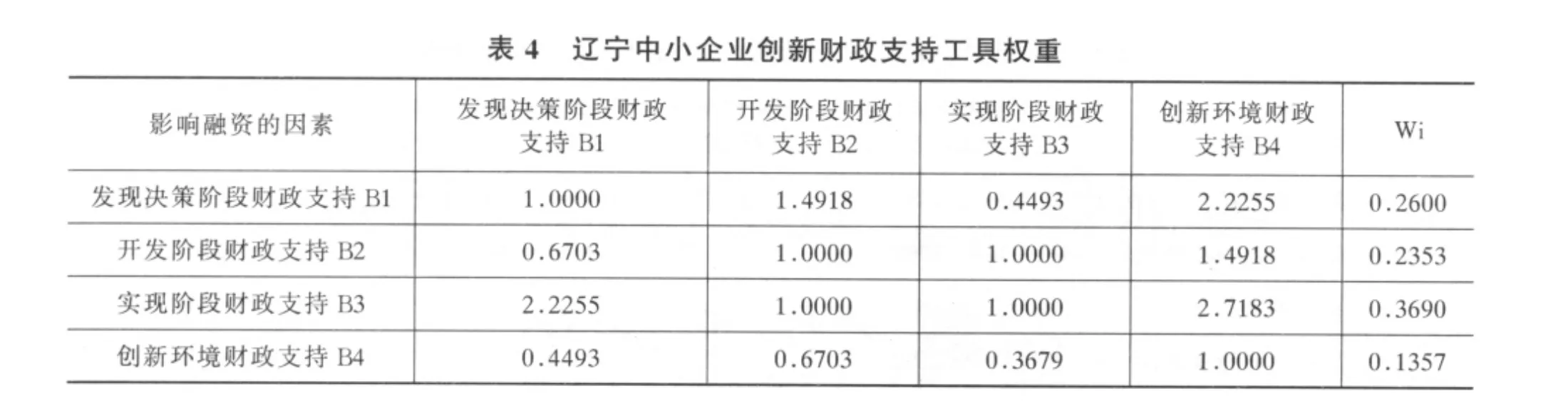

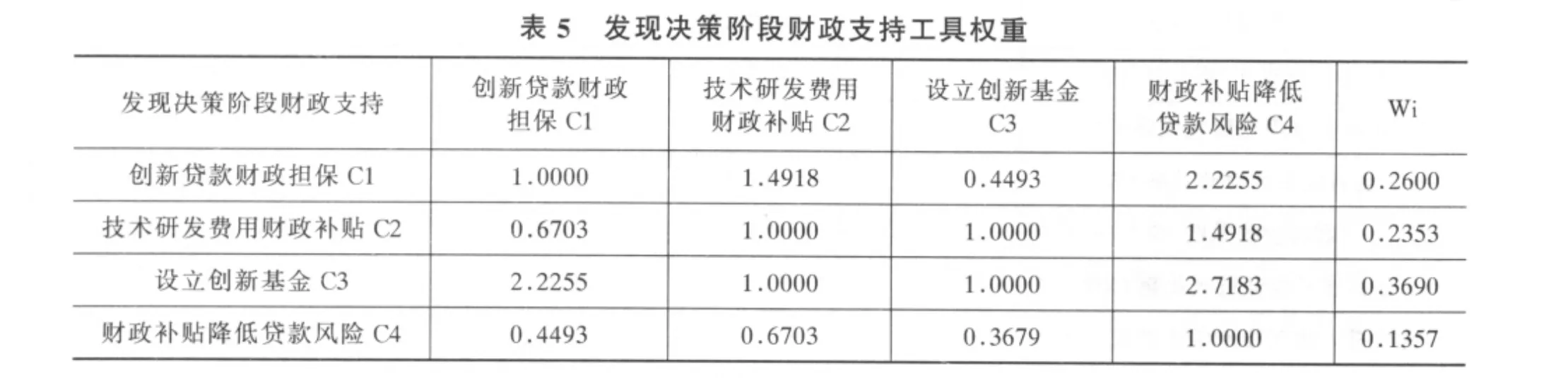

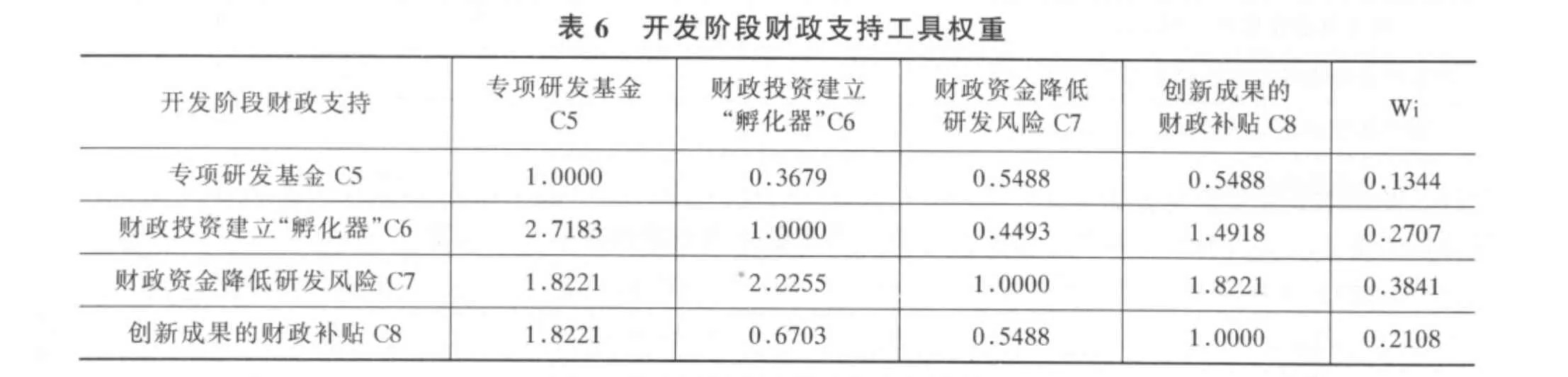

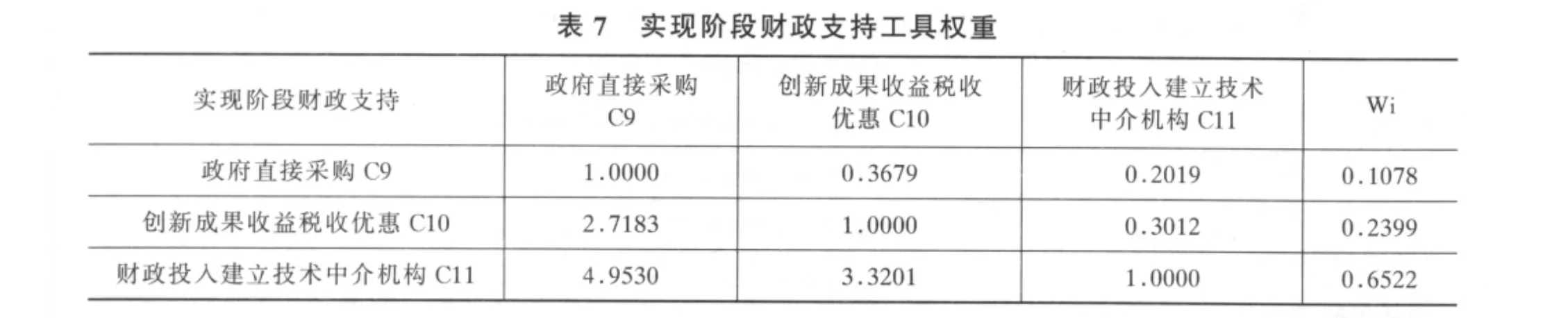

進入問卷調查第二階段,由企業和專家對各類因素的權重進行打分,利用AHP軟件生成計算結果。如表3。

發現決策階段判斷矩陣一致性比例:0.0513;對總目標的權重:0.2600;lambda_{max}:4.1369。

開發階段財政支持判斷矩陣一致性比例:0.0283;對總目標的權重:0.2353;lambda_{max}:4.0755。

實現階段財政支持選擇判斷矩陣一致性比例:0.0386;對總目標的權重:0.3690;lambda_{max}:3.0401。

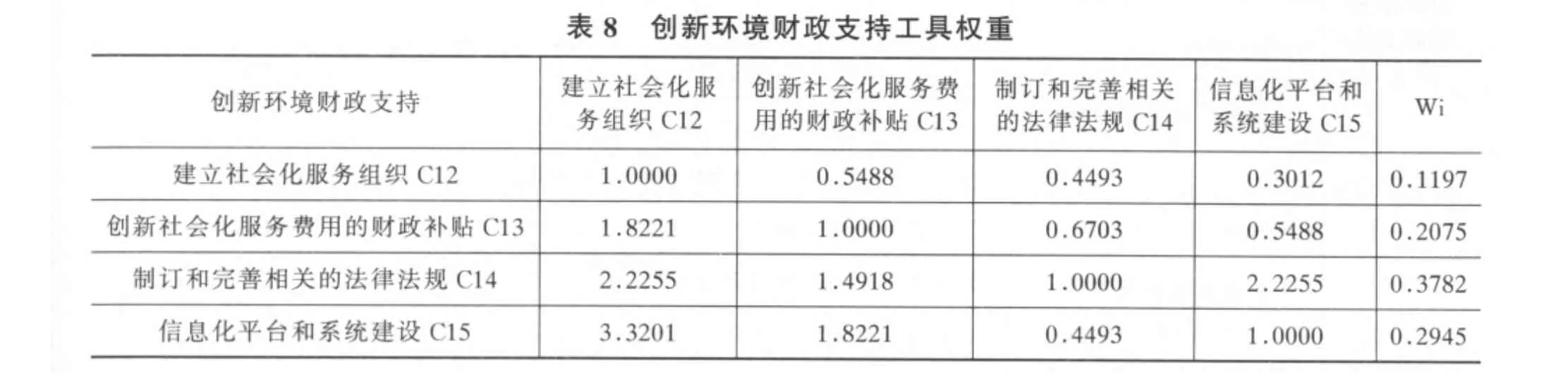

創新環境財政支持判斷矩陣一致性比例:0.0590;對總目標的權重:0.1357;lambda_{max}:4.1575。

三、結果與討論

(一)研究結果

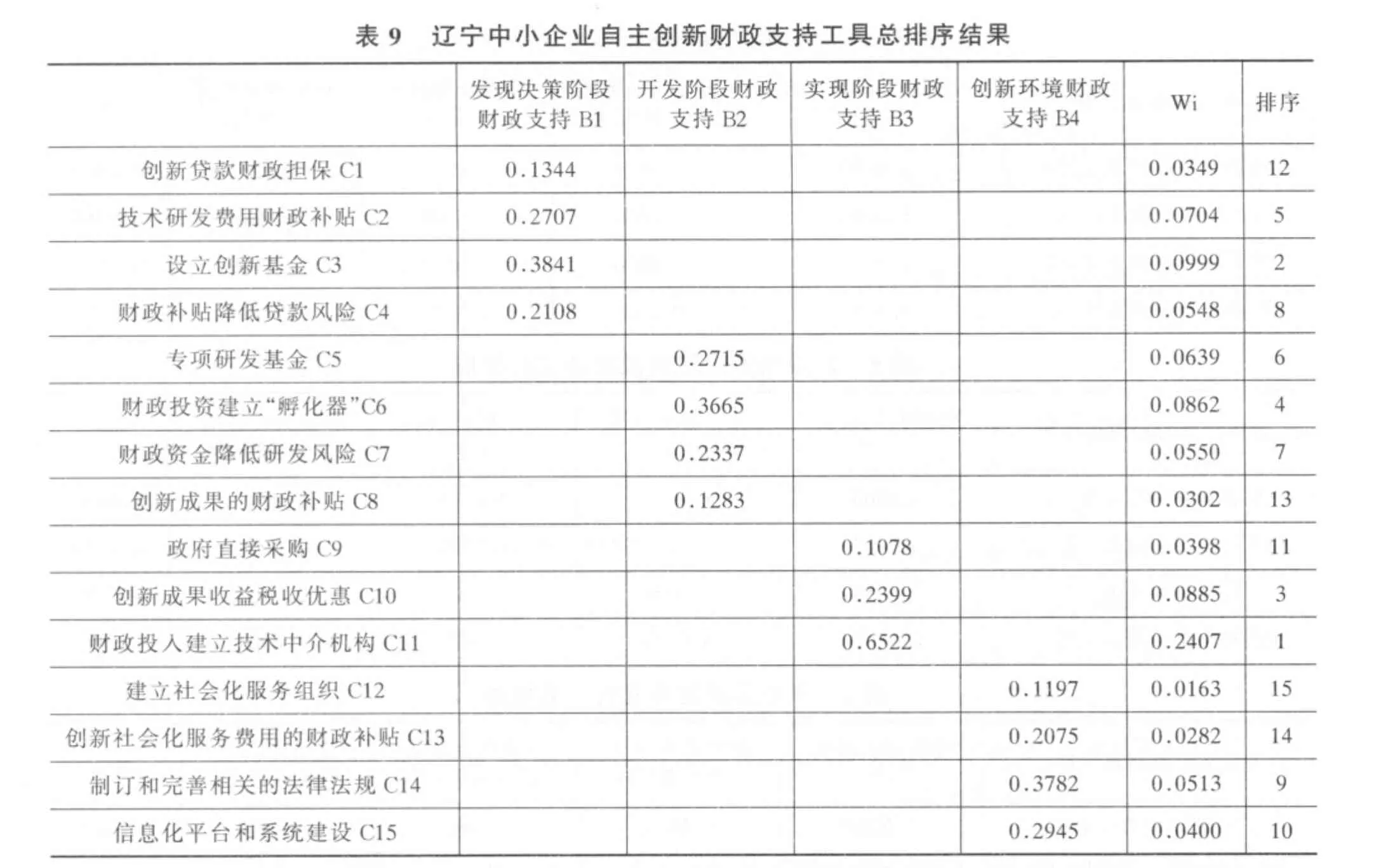

根據AHP的計算,分別得出了指標層各指標的權重,并對各層次單排序之后,得出了遼寧中小企業創新財政支持工具需求排序結果,如表9所示。

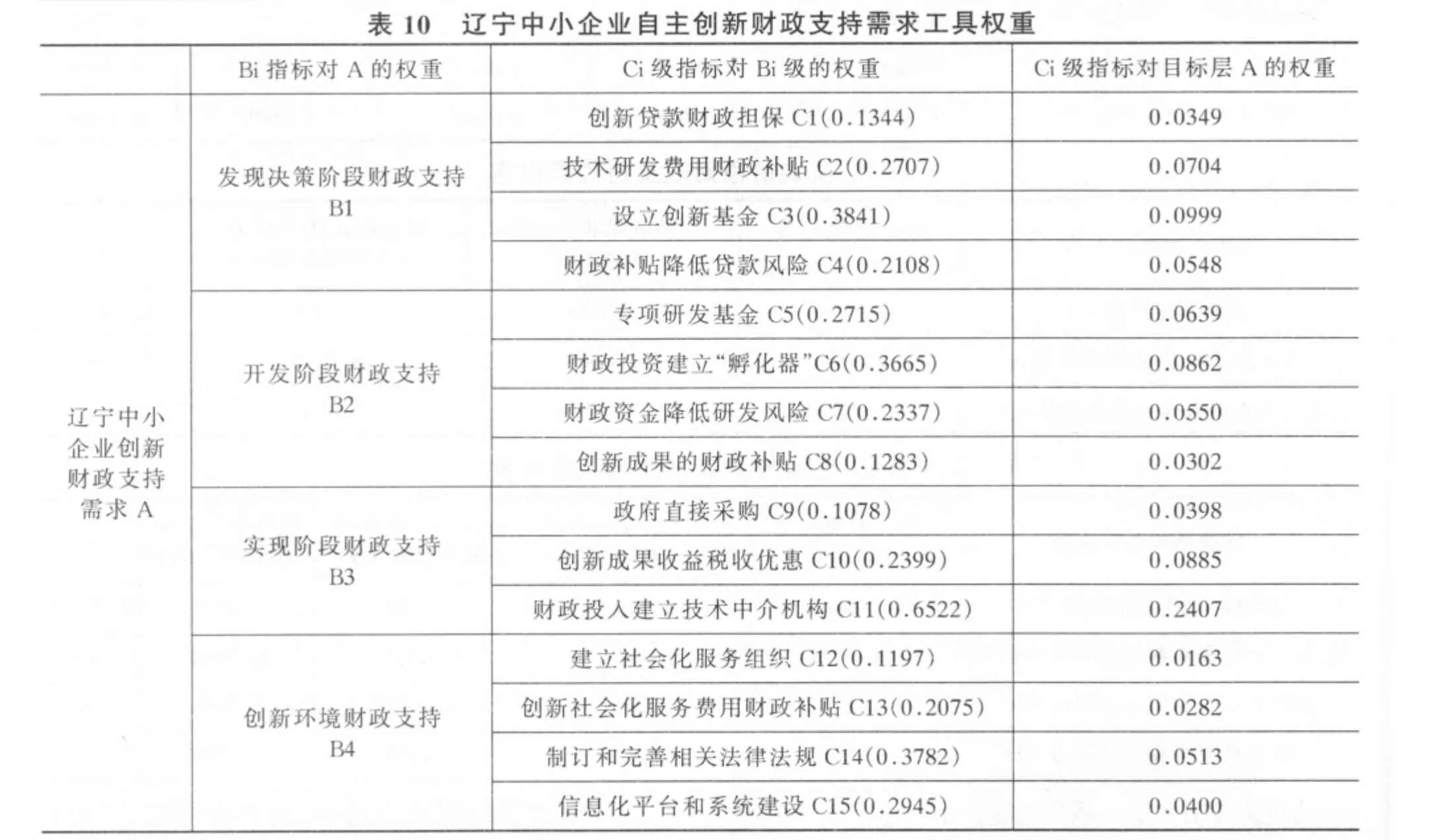

最后,得出遼寧中小企業自主創新財政支持需求工具權重,如表10所示。

?

?

(二)討論

上述研究結果顯示,遼寧中小企業創新選擇財政政策支持時,從創新階段來看,對創新實現階段財政支持政策的需求最為強烈,在四個指標層中的比重最高,達到了0.3690,接下來分別是發現決策階段、開發階段和創新環境。可以看出企業永遠是以利潤最大化為經營目的。創新成果能否順利地實現產業化、商業化,進而獲取創新帶來的收益,是這些企業最為關心的,這應該是創新實現階段財政支持需求高于另外三個指標層的最主要原因。而在創新實現階段財政支持政策需求中,對政府建立完善技術中介機構的需要最為迫切,達到了0.6522,顯著高于政府直接采購和創新成果收益稅收優惠。可以看出,遼寧省中小企業市場經濟意識已經形成,不是完全依賴政府的直接支持,而是更渴望政府能創造更好的市場條件。因此,政府應該為企業提供良好的技術中介服務,為企業創新成果能順利地實現商業化、市場化,讓企業能及時、快速地得到創新帶來的收益。

發現決策階段財政支持在指標層權重中排第二位,其準則層因素中政府設立創新基金的因素所占的權重最大,這說明企業在決定是否創新時首先考慮的是政府財政的創新基金,而不是和貸款相關的創新貸款財政擔保和財政補貼,這幾年圍繞貸款包括銀行借貸、民間借貸引發的一系列問題使中小企業對于貸款有所顧忌,當然還有貸款的成本高、附加條件多的特點也讓企業更喜歡獲得政府的創新基金。

?

?

?

?

?

在開發階段財政支持中,財政投資建立“孵化器”所占的比重最大。在開發階段,最大的創新風險為技術風險,政府財政投資為主建立的企業“孵化器”,降低中小企業在該階段的技術風險最為有效。“孵化器”作為技術創新或技術服務中心,能夠為有發展潛力但尚處在雛形階段的小企業及持有科技成果擬創辦企業的科技人員提供場所、解決資金,輔以技術、營銷、人員培訓和管理支持,加速創新成果形成。這也許是企業偏好政府建立“孵化器”的主要原因。

?

?

綜合準則因素層對目標層的排序,排在第一位的是財政投入建立技術中介機構,排在第二位的是設立創新基金,接下來分別是創新成果收益稅收優惠和財政投資建立“孵化器”,這四項因素加總達到了目標層的51.53%,超過了總量的一半,應該說這四項財政支持工具集中反映了中小企業創新財政支持的需求,為政府有針對性地制定、深化、落實促進創新財政政策提供了依據。

〔1〕朱柏銘,車琰.財政政策如何推動民營企業技術創新[J].今日浙江,2009(2):33-34.

〔2〕王宏順.財政政策支持產業集群技術創新的方式[J].商場現代化,2009(2):274-275.

〔3〕潘再見.城市技術創新中的財政與金融政策工具選擇分析[J].科技與管理,2006(2):136-138.

〔4〕王子賢.促進中小企業技術創新的財政政策思考[J].黑龍江八一農墾大學學報,2010(8):109-112.

〔5〕黃海蓉,傅純恒.地方財政對中小企業技術創新的支持研究[J].江蘇商論,2005(11):128-130.

〔6〕童大龍.鼓勵技術創新的財政政策研究[J].特區經濟,2006(5):14-16.

〔7〕龔曉菊.基于中小企業技術自主創新的財政金融支持體系構建[J].商業時代,2009(2):61-62.

〔8〕蔡承彬.技術創新技術創新的財政激勵[J].華東經濟管理,2006(10):19-22.

猜你喜歡

兒童時代·幸福寶寶(2022年12期)2022-12-09 11:24:14

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2022年11期)2022-02-14 07:14:12

云南畫報(2020年9期)2020-10-27 02:03:26

科普童話·學霸日記(2020年1期)2020-05-08 16:45:11

小天使·一年級語數英綜合(2019年2期)2019-01-10 11:57:30