我國品牌資產價值證券化分析

2012-07-26 09:51:06薛大東杜青龍郭炤君

中國軟科學 2012年6期

關鍵詞:價值

郭 洪,薛大東,杜青龍,連 震,郭炤君

(1.西南財經大學工商管理學院,四川成都610074;2.西南財經大學金融學院,四川成都610074)

一、引言

盡管國際學術界對品牌的內涵及其價值形成過程看法不一[1],但是這并不影響品牌對于企業和顧客的價值,并且這些價值在市場經濟中顯得越來越重要。凱勒(1998)提出,對于企業來說品牌存在以下方面的利益:較高的顧客忠誠、較少受到市場競爭行為和市場危機的影響、較高的利潤、顧客對漲價缺乏彈性卻對降價有更大的彈性、較好的交易合作和支持、提高市場溝通效力、可能的特許經營機會和其它的品牌延伸機會。而對于消費者來說,品牌能夠降低購買產品的風險——功能上的風險、身體上的風險、財務上的風險、社交上的風險、心理上的風險、時間上的風險等[2]。

品牌資產價值構成(或稱為品牌維度,brand dimensions),即品牌價值的驅動因素問題,主要有3種不同的認識。艾克(2006)認為,品牌資產價值是由品牌忠誠度、品牌知名度、品質認知度、品牌聯想和其它品牌資產所構成[3]。凱勒等(2003)認為,消費者品牌意識,譬如見解、情感、經歷、聯想、感知、觀念和態度是決定某一品牌資產價值的因素[4]。揚·羅必凱品牌價值模型(Young&Rubicam Brand Asset Valuator Model)提出,品牌資產價值由5個部分(five pillars)構成,即差異度(differentiation)、相關度(relevance)、尊重度(esteem)、認知度(knowledge)和創造力(innovative and dynamic)。

中國證券市場是快速成長和迅速發展的新興市場。自1990年12月19日上海證券交易所和1990年12月1日深圳證券交易所成立以來,我國證券市場規模不斷擴大,市場制度建設不斷加強,政府監管水平不斷提高,投資者日益走向成熟,證券市場對國民經濟的影響作用愈益顯著;與此同時,國內學界關于上市公司股票價格影響因素問題的研究也隨著市場發展而逐步深入。

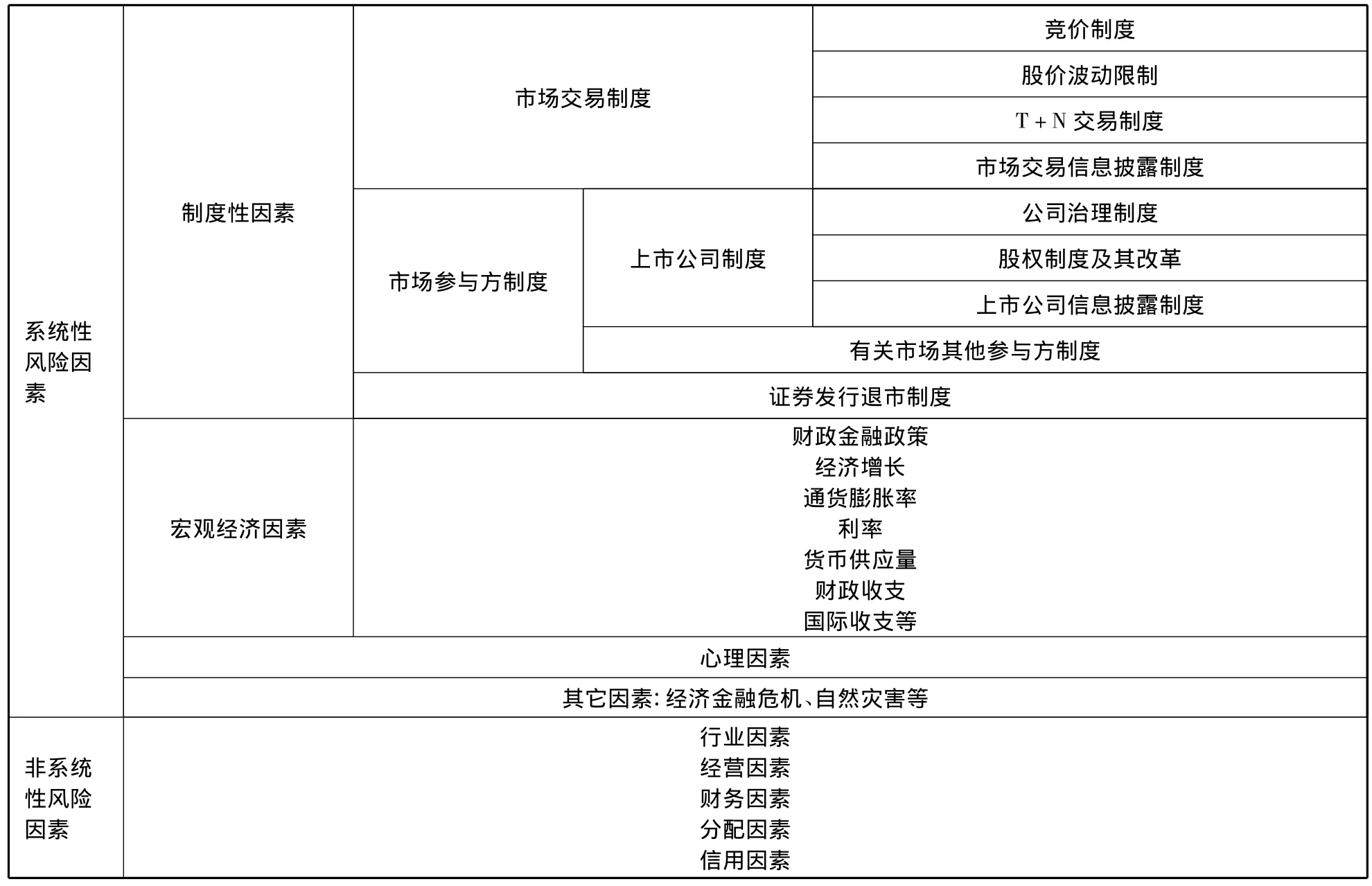

證券投資風險包括系統性風險(又稱不可分散風險)和非系統性風險(又稱可分散風險),相應地影響我國上市公司股票價格的因素可分為系統性風險因素和非系統性風險因素。表1歸納出國內學者公開發表的相關研究成果所涉及的影響股票定價的因素,包括制度性因素、宏觀經濟因素、心理因素、其他系統性因素以及行業因素和經營性因素等非系統性因素。

證券市場中上市公司股票價格反映市場投資者對企業資產價值變動的預期。品牌是企業重要的無形資產形式,是企業總資產的重要構成部分,因而上市公司品牌資產價值的增減變動應當在公司股票價格中表現出來,即是說品牌資產價值是影響上市公司投資價值的長期因素之一。本文將品牌資產價值變動對上市公司股票市場價格的影響過程稱為品牌資產價值證券市場化或簡稱品牌資產價值證券化。

但是,在國內我們難以找到有關上市公司品牌資產價值和公司股票價格之間變動關系問題的研究成果。而歐美國家將上市公司治理制度、信息披露制度和證券市場運行規律作為研究的重點領域,尤其是西方國家企業普遍重視品牌建設,品牌資產價值與股票價格之間的運行規律理所當然地成為西方學術界研究的熱點問題。

表1 中國上市公司股票價格影響因素

二、研究綜述

芝加哥大學教授卡羅爾·西蒙和瑪麗·沙利文(1993)采用美國金融市場上市公司股票市場價值來評估品牌資產價值,即品牌資產價值=股票市場價值-有形資產價值-其它的非品牌無形資產價值。其中,非品牌無形資產價值包括研發、專利權等所產生的成本優勢(cost advantages)以及反競爭的行業市場結構(anticompetitive industry structures,如政府管制)所獲取的利潤。該研究的主要結論是:知名度高的行業和公司同樣具有高的品牌資產價值評價,金融市場將按照品牌資產價值的發展前景來調整上市公司股票價格[6]。

Aaker和Jacobson(1994)提出,股票價格走勢包含了有關品牌品質形象方面的信息,股票回報與投資者感知到的產品質量(perceived product quality)之間存在聯系。若是投資者意識到某個品牌產品或者服務的質量發生變化,他們將會對其股票重新進行估價。如果能夠得到相關的可靠信息,股票市場將會減少對有關公司業績給出短期預測方法的依賴,而經理人也就能夠從確保公司長期生存發展能力的角度制定公司戰略。所以,作者建議公司經理人應當積極主動地向股票市場傳遞品質投資及其改進方面的信息[7]。在2001年兩位學者合作的另一篇論文中,他們基于計算機行業數據分析了消費者品牌態度問題后發現,在高科技市場中品牌態度變化與股票收益、公司財務指標存在相關性,并認為文章觀點有助于預測公司未來的業績及其價值[8]。Lane和Jacobson(1995)采用事件分析法(Event Study Methods)研究股票市場投資者如何對品牌延伸做出反應,認為股票市場對品牌延伸杠桿(brand leveraging)的反應取決于品牌態度和品牌熟悉度;品牌延伸將影響品牌價值,進而在股票價格當中反映出來[9]。

Barth等(1998)采用《金融世界》雜志(Financial World)根據國際品牌公司(Interbrand,Ltd.)方法評估的品牌資產價值數據,對1991-1996年期間全球1204個品牌的評估資產價值進行了相關的實證研究之后發現:品牌資產價值和股票市場價值及其投資回報存在顯著的相關性,上市公司股票價格反映了品牌資產價值[10]。Yeung和 Ramasamy(2008)使用2000-2005年間排名在美國前50位的公司面板數據分析品牌資產價值和公司股票市場表現關系后,認為品牌投資能夠增加股東價值[11]。

此外,關于品牌資產價值和股票價格之間關系的其它研究課題有:品牌名稱變更對公司股價的影響[12,14],品牌營銷行為對公司股價的 貢獻[15,17],品牌資產價值發布或品牌轉讓協議公告對股價的影響[18,20]等。美國外的其它西方國家學者對本國股票交易市場中兩者之間的關系進行了相應的實證研究,證實了品牌資產價值是影響股票價格變動的重要因素[21,25]。

綜上所述,西方學者從不同角度針對品牌資產價值證券化課題所進行的研究表明:證券市場上市公司股票價格的漲跌反映了品牌資產價值的增減變化,品牌資產價值的變化將在上市公司股票價格波動中表現出來,并且兩者呈現出正相關的關系。正如西方學者的共識,擁有品牌的公司能夠獲得更豐厚的資本回報,成長得更快,并用不著負擔工廠和眾多的體力勞動者;而且股票市場以高股價和高收益率給予回報[26-27]。“品牌的影響力可以使公司的股票價格發生5%至7%的變化。對品牌投資每增長1%,股票回報也大約提高了1個百分點”[28]。“在許多公司里品牌是一種特殊的無形資產,是最重要的資產。國際品牌公司和JP摩根的一項合作研究表明,品牌對股東價值的貢獻平均超過三分之一。”[29]

三、樣本選取及數據來源

1.上市公司及其股價變動率

選取的樣本上市公司包括國內(含同時在香港聯合證券交易所或其他海外證券市場)上市的企業,但不包括只在香港聯合證券交易所或其他海外證券市場上市的企業。某上市公司對應的股票價格為品牌對應公司在中國境內上海證券交易所或者深圳證券交易所的當年最后一個交易日收盤價格。股票價格變動率(Rp)采用年度環比變動率,即Rp=某上市公司當年股票收盤價格÷該公司上一年股票收盤價格。為了準確反映上市公司股票價格自身的變動情況,我們在計算當年股票收盤價格時,扣除了當期現金紅利和轉送股等分紅因素;并且在計算Rp時,考慮了該股票所在證券市場(上海證券市場采用上證指數,深圳證券市場采用深圳綜指)的漲跌因素,以消除證券市場整體波動對公司股票價格所產生的影響。

2.品牌及其價值變動率

品牌資產價值數據來自于2004-2010年世界品牌實驗室(World Brand Lab,縮寫WBL)在《中國500最具價值品牌榜》報告中發布的年度數據[30]。2004年和2010年在該報告中“榜上有名”的上市公司品牌共計102個,扣除期間存在3年缺失數據的品牌①包括武鋼股份、杉杉股份、永鼎股份;對于其它存在1年或者2年缺失數據的品牌,視該品牌當年度品牌資產價值變動率為1。,最終進入樣本數據分析的品牌共計99個②對原始數據有興趣的讀者,請與第一作者聯系,E-Mail:guoh@swufe.edu.cn。。品牌資產價值變動率(Rb)同股票價格變動率采用相同的年度環比變動率,即Rb=某上市公司當年品牌資產價值÷該公司上一年品牌資產價值。

3.行業市場

參照《國民經濟行業分類》(GB/T4754-2002)和中國國家統計局關于《高技術產業統計分類目錄》(2006年11月)以及統一做法,我們集中分析以下4大類行業共計90個品牌的品牌資產價值與股票價格之間的變動關系:

(1)消費品行業:包括家電、汽車摩托車、食品飲料(含釀造)、紡織服裝、日化和輕工,計46個品牌。

(2)服務行業:包括金融、餐飲酒店、商品貿易(含家電連鎖)、航空服務、旅游服務,計 13個品牌。

(3)高新技術產業:包括通信電子、IT和醫藥,計20個品牌。

(4)機械化工產業:機械7個,化工4個,計11個品牌。

四、建立面板數據模型

1.變量與數據

本文通過建立Rp與Rb的變量模型,以檢驗Rp是否受到Rb的影響。由于數據結構既包括截面數據和時間序列數據,因此通過建立面板數據(Pannel Data)和采用軟件Stata 11.0進行分析。

2.建立模型

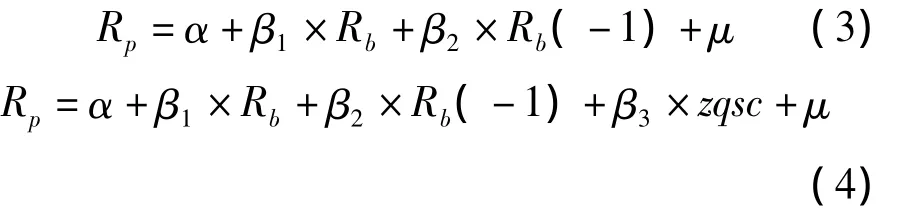

由于本文僅選取了適合分析的部分數據,故建立隨機效應模型。模型(1)只包括Rp與Rb之間的關系,模型(2)將證券市場(用字母zqsc代表,其中:上海證券市場=0,深證證券市場=1)作為啞元變量加入進行分析。具體方程式如下:

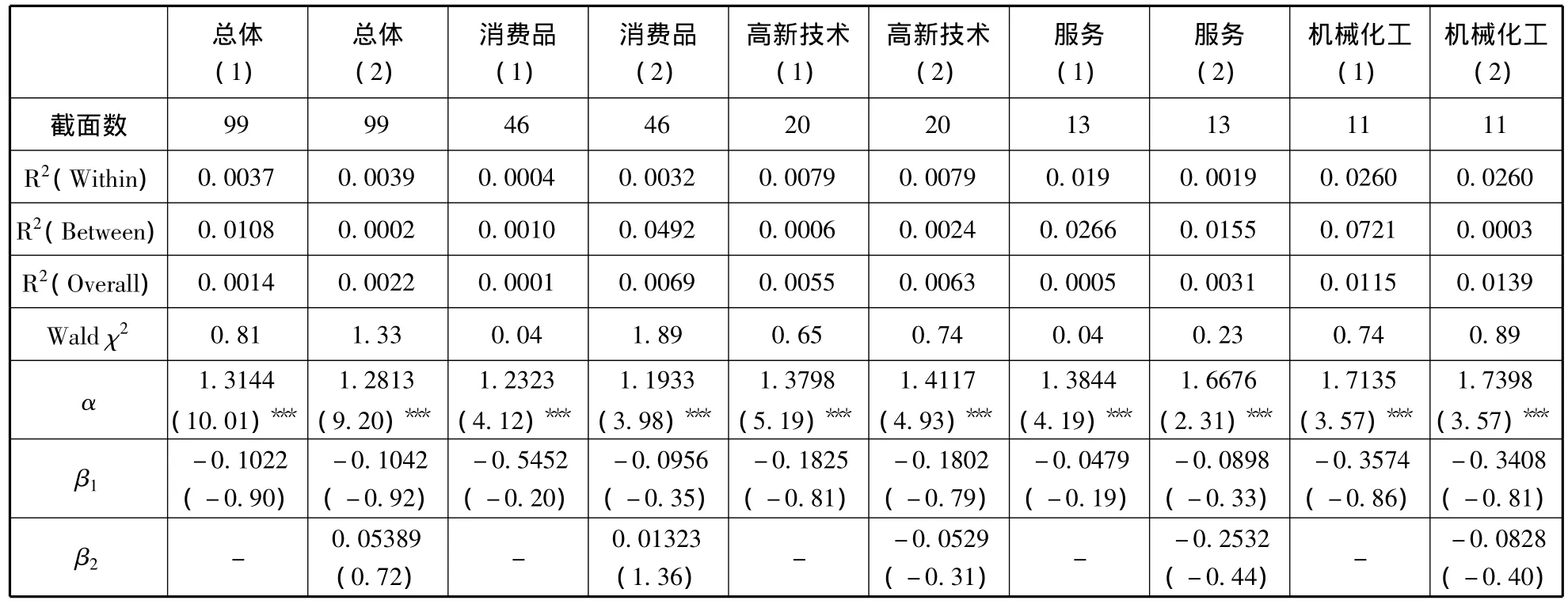

樣本數據采用2005-2010年 Rp、Rb數據,并分別按總體和行業(包括消費品、高新技術、服務、機械化工等4個行業)對模型進行估計。將所有數據代入到面板數據模型。每個模型所采用的截面數和分析結果見表2。分析結果顯示 ,無論是模型(1)還是模型(2),方程的R2均不顯著。以“總體”情況為例,模型不僅在擬合總的Rp、Rb關系時效果很差(R2=0.0014),在品牌平均數的變化方面無法給出有意義的擬合(R2=0.0108),而且對每一個品牌內部變化的預測能力也極差(R2=0.0037)。同時,模型的Wald檢驗給出的χ2值所對應的p值均大于0.05,表明不能拒接模型(1)β1=0的虛無假設以及模型(2)β1=0、β2=0的聯合虛無假設。

同時,本文還驗證了含有時滯變量Rb(-1)的模型,見模型(3)、模型(4);模型也均無法驗證Rp與Rb(-1)之間存在任何因果關系。

表2 隨機效應模型擬合參數

綜上所述,我國證券市場的Rp與Rb、Rb(-1)之間不存在因果關系。也就是說,無論從所有樣本上市公司看,抑或是從上海證券市場、深圳證券市場,還是從行業市場來看,我國上市公司股票價格均不受上市公司品牌資產價值變動的影響。

五、中國上市公司品牌資產價值沒有證券化

毋庸置疑,品牌是具有市場價值的無形資產,西方國家眾多的品牌收購案說明了這點;在中國,即便是垂死的和倒閉的企業知名品牌也能夠為品牌主帶來不菲的品牌轉讓收益,甚至有的品牌具有一定的國家戰略意義①白貓、智強核桃粉、匯源果汁分別是品牌資產價值三種市場價值表現的典型。。然而我國目前的現實情況是,理應反映上市公司現在和未來資產價值成長性的股票價格卻與品牌資產價值“毫無瓜葛”。我們認為,要找到問題產生的根源需要從市場供求雙方以及證券市場自身進行分析。

(一)上市公司不重視品牌建設

1.在品牌建設上缺少專一性。

主營業務不突出,一直是我國相當多的上市公司長期存在的“通病”,這從上市公司寬泛的經營業務范圍可窺一斑,這種情況表明我國上市公司普遍在經營業務方面缺乏專業性、穩定性和連續性。品牌是與企業經營的商品或者服務相對應的,經營業務的多樣化和多變性,勢必造成企業在品牌建設上缺乏一貫性。俗話說“手伸得越長,抓回來的東西越少”。不少上市公司自認為“財大氣粗、無所不能、無往不勝”,時常“趕時髦”、“喜新厭舊”,盲目投資不具有比較競爭優勢的新領域、新項目;更為甚者,有的項目竟然成了證券市場投資者追捧的“題材”和“熱點”。

事實上,一個企業資源是有限的,一個品牌能夠承載的行業是有限的,而不是無限的。一個企業經營范圍越寬泛,有限的資源就越分散,各個戰略業務單位競爭力會下降;同樣,一個品牌所包容的產品和服務種類越多,品牌的核心識別就越加模糊不清,品牌的核心價值就越難以展示出來,品牌的競爭力就會因此而下降。我們認為上市公司品牌擴張應該體現品牌核心識別和品牌核心價值,應當遵循企業經營發展戰略方向,同時全面考量自身的資源條件和能力優勢。

2.在品牌建設上缺乏自信和人才。

面對國際強勢品牌(strong brand)的知名度優勢、技術優勢和正面進攻,大多數國內企業存在著“敬畏”心理。一方面對國際大品牌心存“敬意”,向往和期望將來也能夠在國際市場上獲得一席之地;另一方面存在“畏難”的心理,認為自己的品牌要達到國際品牌高度太困難、不確定性太大,因而在品牌建設方面難以做到“持之以恒、堅持不懈”。

從目前情況看,我國大多數上市公司具有較高的盈利水平,同時占據“得天獨厚”的證券市場融資、再融資環境,因此具有很強的資本積累能力。但是,我國上市公司品牌建設投入明顯不足,在品牌管理方面顯得十分落后。許多公司沒有長遠的品牌發展戰略,沒有專業化的品牌管理組織,缺少統一的品牌識別系統,缺少有關品牌推廣、品牌維護、品牌增值和品牌國際化等方面的制度保障。這除了以上心理因素外,品牌管理人才匱乏也是重要的原因。在當今中國,具有強烈的品牌意識、全面的品牌知識和豐富的品牌管理經驗的品牌管理人才可謂是“鳳毛麟角”。

誕生于市場經濟的任何一家企業都必然要經歷“從小到大、從弱到強”的發展過程,伴隨企業的發展品牌也就壯大起來。西方國家的強勢品牌、大品牌無不是通過長期的誠實經營和科學的品牌管理建立起來的;并利用品牌商品溢價和品牌增值所創造的超額收益,不斷強化品牌的核心識別,提升品牌的核心價值,以加強品牌在國際市場上的競爭力。因此,中國上市公司只有正確認識品牌的發展歷程,制定符合自身實際的品牌發展戰略,培育和引進品牌管理人才,堅持不懈地建設品牌,才能夠積累和發展屬于自己的品牌權益。

此外,商品市場秩序混亂是上市公司不重視品牌建設的主要外因。我國市場經濟制度不完善,制度執行力和約束力不強,產生“劣幣驅逐良幣”效應,使得企業投資品牌建設得不到應有的回報,在一定程度上促使企業包括上市公司追求“短平快”項目,甚至少數企業不惜造假制假,對營造誠信經商的社會風氣帶來了極大的負面影響。

(二)證券市場投資者缺少品牌價值意識

自成立以來,我國證券市場股票價格指數波動幅度巨大,影響證券市場走勢的因素復雜且特殊。投資者熱衷于博取股票短期買賣差價所帶來的投機收益,行業與區域發展規劃等政策性因素和企業資本運作成為了支配股票價格的主要因素;而品牌資產價值是企業長期投資所積累的無形資產,投機市使得市場投資者無從獲得品牌價值增值所帶來的投資收益,這是投資者缺乏品牌價值觀念的根本原因。

此外,投資者對品牌缺乏信任。改革開放以來,中國大地誕生了不少家喻戶曉的“名牌”;然而遺憾的是,這些名牌來去匆匆,正所謂“誕生得快,消失得也快”。究其原因在于,這些所謂的“名牌”不是真品牌,而是徒具一定知名度的“假名牌”;中國式“產品概念包裝+廣告+資本運作”的品牌營銷模式一再被某些企業“成功”復制。

(三)證券市場監管體系不健全

當前,我國證券市場監管制度存在許多漏洞,監管機構執法效率不高,市場投機氛圍濃重,“炒新股、炒小股、炒差股”盛行,使得公司股票價格長期偏離價值。尤其是,股票定價機制不合理,新股交易監管缺乏效率,造成新股發行價格偏高,交易價格大起大落,股票價格與價值嚴重背離,對價值投資理念提出了嚴峻的挑戰。

總之,現階段我國上市公司不重視品牌建設,投資者缺少品牌價值意識,商品市場和證券市場秩序混亂是導致品牌資產價值非證券市場化的根本原因。我們認為,中國政策具有特殊性,政策對中國經濟的影響具有全面性和深刻性。因此,政府在建立市場投資者品牌價值觀念和推動企業品牌建設方面應當發揮積極的指向作用,對品牌建設給予應有的政策支持和鼓勵,如改革會計制度,允許企業所收購的品牌作價計入資產項目;加大品牌教育宣傳工作力度,培育公民品牌意識和誠信意識[31-32]。

六、結語

品牌資產價值證券市場化問題反映了一個國家在特定的社會歷史時期和經濟環境下對品牌的認知水平。我們認為,品牌是轉變我國經濟增長方式的微觀載體。推動品牌建設事業的發展符合科學發展觀,有利于加快我國經濟增長方式的轉變,有利于建設“環境友好型”社會,有利于建設誠信的社會經商環境。展望未來,品牌對于中國社會經濟所具有的深遠的戰略意義,決定了上市公司品牌資產價值必定將會反映到上市公司股票價格之中,成為影響上市公司股票價格的重要因素。

[1]萊斯利·德·徹納東尼.品牌制勝——從品牌展望到品牌評估[M].蔡曉煦,等,譯.北京:中信出版社,2002.

[2]Kevin Lane Keller.Strategic Brand Management[M].New Jersey:Prentice Hall,1998.

[3]戴維·阿克.管理品牌資產[M].奚衛華,董春海,譯.北京:機械工業出版社,2006.

[4]Kevin Lane Keller和 Lehmann R Donald.How Do Brands Create Value?[J].Marketing Management,2003,12(3):26-31.

[5]黃湘源.T+0,T+1,抑或T+N?解讀中國股市清算交割體制[J].經貿世界,1999(3):11-13.

[6]Carol J Simon,Mary W Sullivan.The Measurement and Determinants of Brand Equity:A Financial Approach[J].Marketing Science,1993,12(1):28 -52.

[7]David A Aaker,Robert Jacobson.The Financial Information Content of Perceived Quality[J].Journal of Marketing Research,1994,31(2):191 -201.

[8]David A.Aaker,Robert Jacobson.The Value Relevance of Brand Attitude in High - Technology Markets[J].Journal of Marketing Research,2001,38(4):485 -493.

[9]Vicki Lane,Robert Jacobson.Stock Market Reactions to Brand Extension Announcements:The Effects of Brand Attitude and Familiarity[J].Journal of Marketing,1995,59(1):63 -77.

[10]Mary E Barth,Michael B Clement,George Foster,Ron Kasznik.Brand Values and Capital Market Valuation Valuation[J].Review of Accounting Studies,1998,3(1):41 -68.

[11]Matthew Yeung,Bala Ramasamy.Brand Value and Firm Performance Nexus:Further Empirical Evidence[J].Journal of Brand Management,2008,15(5):322 -335.

[12]Dan Horsky and Patrick Swyngedouw.Does It Pay to Change Your Company's Name?A Stock Market Perspective[J].Marketing Science,1987,6(4):320 -335.

[13]Bryan Mase.The Impact of Name Changes on Company Value[J].Managerial Finance,2009,35(4):316 - 324.

[14]Bicha Karim.Corporate Name Change and Shareholder Wealth Effect:Empirical Evidence in The French Stock Market[J].Journal of Asset Management,2011,12(3):203 - 213.

[15]Koen Pauwels,Jorge Silva - Risso,Shuba Srinivasan,Dominique M Hanssens.New Products,Sales Promotions,and Firm Value:The Case of the Automobile Industry[J].The Journal of Marketing,2004,68(4):142 -156.

[16]Natalie Mizik,Robert Jacobson.The Financial Value Impact of Perceptual Brand Attributes[J].Journal of Marketing Research,2008,45(1):15 -32.

[17]Shuba Srinivasan,Dominique Hanssens.Marketing and Firm Value:Metrics,Methods,Findings,and Future Directions[J].Journal of Marketing Research,2009,46(3):293 -312.

[18]Sanjay Kallapur,Sabrina Y S.Kwan.The Value Relevance and Reliability of Brand Assets Recognized by U.K.Firms[J].The Accounting Review,2004,79(1):151 -172.

[19]Maria Assunta Baldini,Giovanni Liberatore,Tommaso Ridi.Brand Transaction Announcements and Stock Price Volatility[J].Journal of Intellectual Capital,2011,12(3):392 -406.

[20]Michael A Wiles,Neil A Morgan,Lopo L Rego.The Effect of Brand Acquisition and Disposal on Stock Returns[J].Journal of Marketing,2012,76(1):38 -58.

[21]Mary E Barth,Clinch Greg.Revalued Financial,Tangible,and Intangible Assets:Associations with Share Prices and Non - market- based Estimates[J].Journal of Accounting Research,1998,36(Supplement):199 -233.

[22]Charles Pahud de Mortanges and Allard van Riel.Brand Equity and Shareholder Value[J].European Management Journal,2003,21(4):521 -527.

[23]Firas N.Dahmash,Robert B Durand,Joh Watson.The Value Relevance and Reliability of Reported Goodwill and IdentifiableIntangible Assets[J].The British Accounting Review,2009,41(2):120 -137.

[24]Lidia Oliveira, Lucia Lima Rodrigues, Russel Craig.Intangible Assets and Value Relevance:Evidence from the Portuguese Stock Exchange[J].The British Accounting Review,2010,42(4):241 -252.

[25]Frank H M Verbeeten,Pieter Vijn.Are Brand - Equity Measures Associated with Business-Unit Financial Performance?Empirical Evidence from the Netherlands[J].Journal of Accounting,Auditing & Finance,2010,25(4):645 -671.

[26]Jay Forbes Akasie.Ford's Model E[J].Forbes,2000,166(2):30-34.

[27]Thomas J Madden,Frank Fehle,Susan Foumier.Brands Matter:An Empirical Demonstration of The Creation of Shareholder Value through Branding[J].Journal of The Academy of Marketing Science,2006,34(2):224 -235.

[28]EdChambliss.品牌作用下股價波動的真相[N].中國經營報,2007-08-20(B02版).

[29]Interbrand.Brand Valuation:The Financial Value of Brands[EB/OL].http://www.brandchannel.com.

[30]世界品牌實驗室官方網站,http://www.worldbrandlab.com.

[31]盧 闖,鮑 睿,楊景巖.好的品牌能帶來更多的回報嗎?——基于中國公司的經驗研究[J].科學決策,2011(6):81-94.

[32]彭傳新.對構建中國奢侈品牌的探索[J].科學決策2010(2):23-28.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02