心理因素對金融危機資本渠道傳導影響研究

2012-08-06 00:53:56李妍,覃正

財經(jīng)問題研究 2012年1期

李 妍,覃 正

(1.上海財經(jīng)大學 信息管理與工程學院,上海 200433;2.上海外國語大學 國際工商管理學院,上海 200083)

在金融危機的資本渠道傳導中,心理因素會影響投資者對危機信號的判斷,由此影響投資者的決策,進而影響危機的傳導。以美國次貸危機為例,危機爆發(fā)以后出現(xiàn)流動性短缺和信貸緊縮,這嚴重打擊了美國的市場信心,投資者都不看好市場前景,形成悲觀的市場預期,導致美國股市出現(xiàn)大幅下挫。由于美國是全球的金融中心,美國投資者的行為被其他國家的投資者視為一種市場信號。當美國投資者受次貸危機影響,形成悲觀市場預期做出離場的決定、拋售資產(chǎn)時,正常情況下其他國家的投資者不會拋售資產(chǎn)。但由于市場信息不對稱,其他國家的投資者當看到美國投資者拋售資產(chǎn)時,將其視為危機信號,認為市場出現(xiàn)了壞消息,于是也拋售手中資產(chǎn),造成其他國家的市場信心下降,將次貸危機的影響傳導至其他國家。通過對投資者心理預期的引導可影響其他國家投資者的決策,引導其做出理性決定,由此可減緩危機的傳導。因此,研究心理因素對金融危機資本渠道傳導影響,對減小金融危機的傳播范圍有著重要理論價值,對開放中的中國具有重要的現(xiàn)實意義。

一、文獻綜述

現(xiàn)有的金融危機資本渠道傳導研究中,罕見將心理因素納入金融危機傳導基礎指標集的實證研究。有關心理因素對金融相關領域影響的專門研究多集中在行為金融學領域,較為典型的國外研究有:Kahneman和 Tversky提出了前景理論[1],被學術界廣泛認可,并于2002年獲得了諾貝爾經(jīng)濟學獎。Thaler研究了投資者“心理賬戶”問題,并基于此研究了股票回報率的時間模式[2]。Shiller研究了股票價格的異常波動、股票市場的羊群效應、投機價格與群體流行心態(tài)等問題[3]。Kahneman和Mark研究了過度反應和反應不足之間的轉換機制[4],促進了金融領域的心理因素研究。

較為典型的國內(nèi)研究有:彭星輝和汪曉虹利用問卷調(diào)查的研究方法,對上海的一些股票投資者進行了投資者行為特點和個性心理差異方面的研究[5]。李心丹在其主持的上證聯(lián)合研究計劃第三期課題報告中,運用“投資者行為的心理實驗”、“投資者交易賬戶數(shù)據(jù)的實證檢驗”和“投資行為問卷調(diào)查”方法,對中國證券市場投資者行為進行系統(tǒng)性的研究[6]。宋軍和吳沖鋒研究了中國股票市場的羊群行為[7]。

以上有關資本市場的心理因素實證研究側重于本國資本市場內(nèi)部,本文的實證研究側重于兩個國家間金融危機的傳導。由于近年來中國未發(fā)生大規(guī)模金融危機,而其他國家爆發(fā)的金融危機會傳導到中國,影響中國經(jīng)濟的正常秩序,因此,本文從抵御國際金融危機傳導的角度,實證研究在金融危機資本渠道傳導中對經(jīng)濟運行起重要作用的指標,在其他國家的金融危機剛剛發(fā)生時迅速做出反應,指導決策者該如何調(diào)整經(jīng)濟運行,使其向抵御金融危機方向發(fā)展,將金融危機帶來的損失降到最低。本文的實證研究著眼于其他國家發(fā)生金融危機后中國如何提前抵御應對,這更適合中國近年來的情況,因此本文的研究在實踐應用上可以對未來危機發(fā)生后的應對工作研究提出一個新方向。

二、心理因素在金融危機資本渠道傳導中作用的指標體系構建

為研究心理因素對金融危機資本渠道傳導影響,首先要構建心理因素在金融危機資本渠道傳導中作用的基礎指標體系。

(一)選取指標

1.選取心理因素指標

心理因素指標具體包括經(jīng)濟學家信心指數(shù)、經(jīng)濟學家即期信心指數(shù)以及經(jīng)濟學家預期景氣指數(shù)。

20世紀40年代,美國密西根大學的調(diào)查研究中心為了研究消費需求對經(jīng)濟周期的影響,首先編制了消費者信心指數(shù),隨后歐洲一些國家也先后開始建立和編制消費者信心指數(shù)。1997年12月,中國國家統(tǒng)計局景氣監(jiān)測中心開始編制中國消費者信心指數(shù)。北京作為全國的首都,在廣泛借鑒國內(nèi)外經(jīng)驗的基礎上,于2002年初,在省市一級率先建立了消費者信心指數(shù)調(diào)查制度。2002年四季度,北京市統(tǒng)計局正式向社會發(fā)布北京消費者信心指數(shù),并確定了今后按季度調(diào)查發(fā)布的制度。

經(jīng)濟學家信心指數(shù)是反映經(jīng)濟學家信心強弱的指標。由于一般消費者的消費者信心指數(shù)可能會有較大比例的非理性因素,因此選擇經(jīng)濟學家信心指數(shù)作為心理因素指標,而且經(jīng)濟學家的心理變化也會對一般消費者消費行為有一定程度的引導作用。經(jīng)濟學家信心指數(shù)、經(jīng)濟學家即期信心指數(shù)和經(jīng)濟學家預期景氣指數(shù)這三個指標本身代表時間的先后,經(jīng)濟學家預期景氣指數(shù)是反映經(jīng)濟學家對經(jīng)濟情況的心理預期,是經(jīng)濟學家對未來經(jīng)濟情況的預測判斷,這個指標本身與前兩個指標在時間上有先后之別,將其同期數(shù)據(jù)進行對比分析,可以反映時間上的傳導關系。

2.選取美國經(jīng)濟情況綜合指標

對美國經(jīng)濟變化的衡量,選擇美國經(jīng)濟先行指標,先行指標主要用于判斷短期經(jīng)濟總體的景氣狀況,因為其在宏觀經(jīng)濟波動到達高峰或低谷前,先行出現(xiàn)高峰或低谷,因而可以利用它判斷經(jīng)濟運行中是否存在不安定因素、程度如何,從而進行預警、監(jiān)測。

本文用美國經(jīng)濟先行指標和中國上述同期指標做比較分析,可以反映時間上的傳導關系,進而反映美國經(jīng)濟狀況對中國的影響情況。

美國國家經(jīng)濟研究局進行經(jīng)濟周期監(jiān)測所確定的先行指標主要有:制造業(yè)生產(chǎn)工人或非管理人員平均每周勞動小時數(shù);每周初次申請失業(yè)保險的平均人數(shù);消費品和原材料新訂單;賣主向公司推遲交貨占的比率;賣主向公司推遲交貨占的比率;地方當局批準 (而不是實際破土開工)建筑的私人住宅數(shù);敏感材料價格的變動;股票價格指數(shù);貨幣供應量 (指M2的貨幣供應量);企業(yè)及消費者未償還信貸變化。

本文參考中經(jīng)網(wǎng)統(tǒng)計數(shù)據(jù)庫選擇的經(jīng)濟指標為先行合成指數(shù)、參考序列—工業(yè)生產(chǎn)指數(shù)、信心指數(shù)先行指標、經(jīng)濟形勢先行指標、利率先行指標和股票價格先行指標。

3.選取中國資本傳導渠道指標

股價指數(shù) (上證最高綜指)是一種能動態(tài)地反映某個時期股市總價格水平的相對指標,它是由金融服務公司根據(jù)市場上一些有代表性的公司股票的價格加權平均后計算的平均數(shù)值編制而成的。

股票市價總值是衡量一個國家股票市場發(fā)達程度的重要指標,對一家上市公司來說,它的股票市場價格乘以發(fā)行的總股數(shù),即為該公司在市場上的價值,也就是公司的市價總值。把所有上市公司的市值加總,就可得出整個股票市場的市價總值。

房價指數(shù)變化率可以很直觀地反映房產(chǎn)市場變化情況。直接根據(jù)房價點數(shù)可知全國和各地的房價情況,借以知道各地的房價相對自己的穩(wěn)定市場情況整體所處狀況。歷史的平穩(wěn)點是購買能力和房價指數(shù)總體平衡的時間點,通過點數(shù)變化可以直觀地看出房價和歷史的平穩(wěn)點相比是什么樣的情況。

房地產(chǎn)投資/金融業(yè)投資可以反映投資者對房地產(chǎn)業(yè)的信心,對房地產(chǎn)的整體發(fā)展趨勢有影響作用。

固定資產(chǎn)投資增長率可作為房價指數(shù)變化率的傳導參考指標。固定資產(chǎn)投資是建造和購置固定資產(chǎn)的經(jīng)濟活動,即固定資產(chǎn)再生產(chǎn)活動,固定資產(chǎn)再生產(chǎn)活動包括固定資產(chǎn)更新 (局部更新和全部更新)、改建、擴建、新建等,用其與房價指數(shù)作為參照,可以反映房產(chǎn)市場的走勢。

(二)資本傳導渠道指標有效性檢驗

本文以2007年美國金融危機的實際數(shù)據(jù)來實證驗證本指標體系的有效性。首先將金融運行情況劃分為安全、基本安全、不安全和危機4個等級,其次根據(jù)《巴塞爾協(xié)議》等相關方法確定臨界閾值,再以2007—2009年美國金融危機期間的危機數(shù)據(jù)來判斷各指標情況,最后根據(jù)指標情況與實際危機情況的擬合度來檢驗本機遇基礎指標的有效性。

1.確定臨界閾值

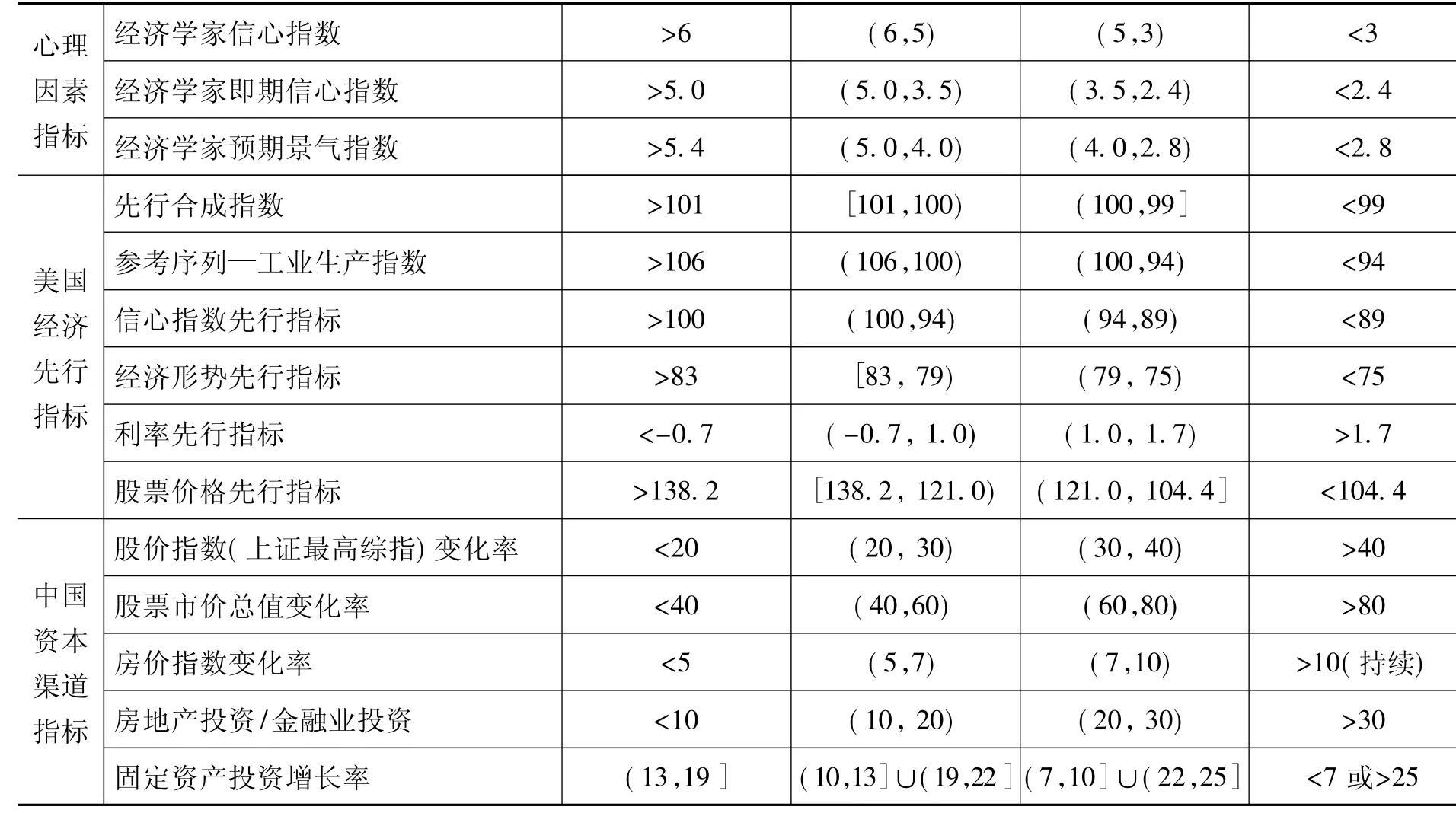

關于基礎指標的風險等級評判標準設定,本文綜合采用世界通行標準法、文獻綜述法、極值—均值法和綜合分析法,將各風險等級和對應的評判標準相結合,得到本基礎指標體系的臨界閾值,如表1所示。

表1 金融風險指標預警閾值 單位:%

2.收集指標數(shù)據(jù)

本文選取美國金融危機發(fā)生時間2007年、2008年和2009年,收集指標體系的原始數(shù)據(jù)如表2所示。

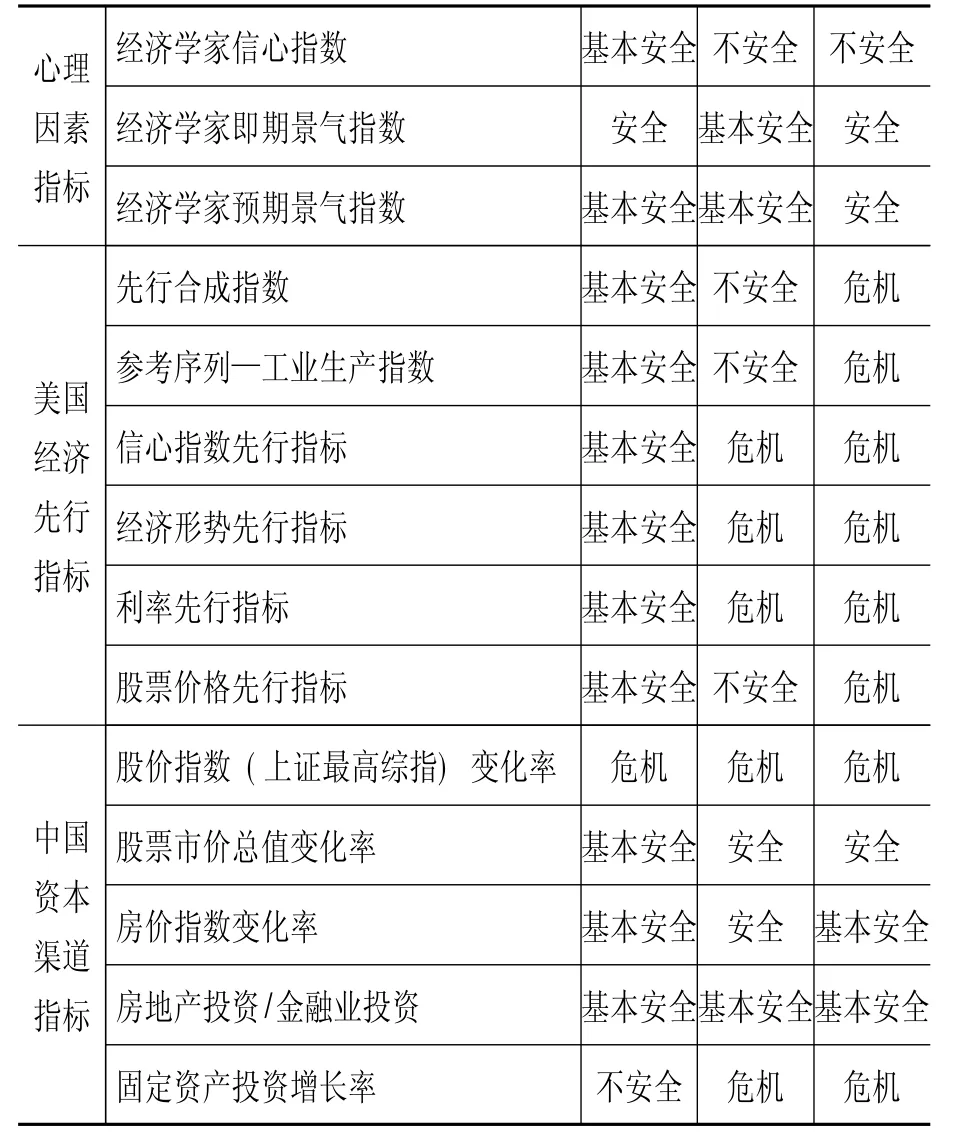

3.指標檢驗結果

根據(jù)指標的風險閾值對上述指標做出判斷處理,可以得到具體的判斷結果,如表3所示。

表2 危機—機遇指標原始數(shù)據(jù)搜集 單位:%

表3 各項指標的判斷結果

從表中可以看到這三年中美國經(jīng)濟先行指標都發(fā)出了危機信號,這與美國爆發(fā)了次貸危機的事實相符;中國心理因素指標未發(fā)出危機信號,表明經(jīng)濟學家和消費者對中國總體經(jīng)濟形勢較為樂觀;中國資本渠道經(jīng)濟指標中出現(xiàn)危險信號的指標主要有股價指數(shù)和固定資產(chǎn)投資增長率,因受到由美國次貸危機引發(fā)的金融危機的影響。

由以上結果可見本基礎指標體系有效。

三、心理因素在金融危機資本渠道傳導中作用的實證研究

(一)相關分析

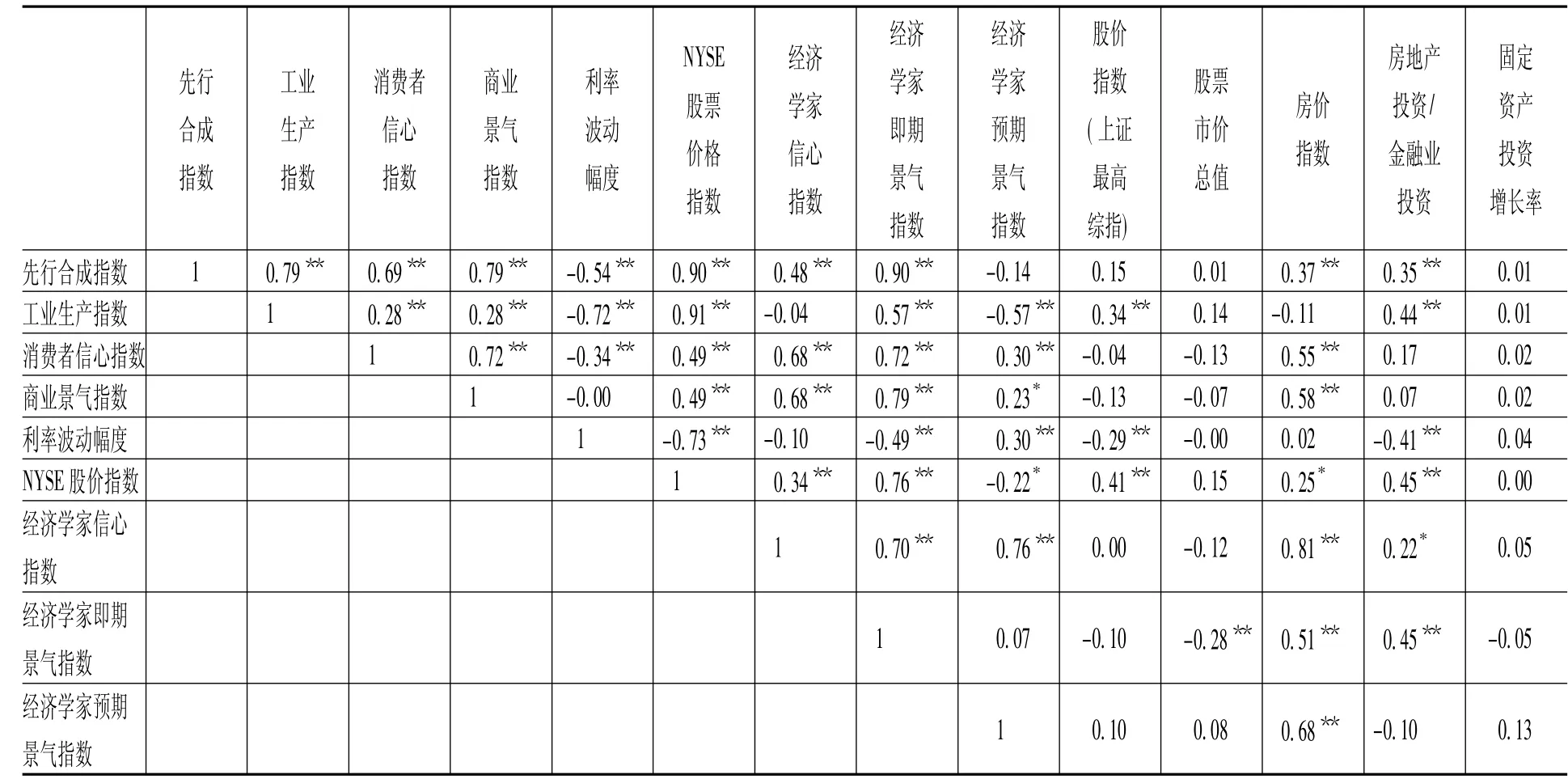

本文利用SPSS軟件,對與資本渠道相關的三類指標 (共14個指標)進行相關分析,結果如表4所示。

表4 資本渠道指標間相關關系

由表4分析得出,美國先行合成指數(shù)和中國經(jīng)濟學家即期景氣指數(shù)指標均對金融渠道房價指數(shù)、房地產(chǎn)投資/金融業(yè)投資兩個指標的影響較大;美國消費者信心指數(shù)和中國經(jīng)濟學家信心指數(shù)、經(jīng)濟學家預期景氣指數(shù)指標均對房價指數(shù)指標影響較大。固定資產(chǎn)投資增長率與其他指標的關聯(lián)很小,將其去掉。

(二)選擇機遇考察指標——基于結構方程模型進一步分析

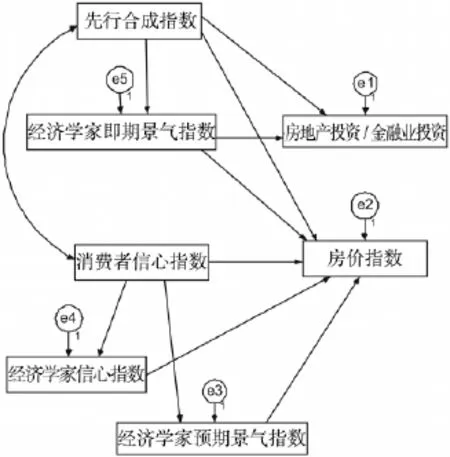

為了分析美國先行合成指數(shù)、消費者信心指數(shù)、中國經(jīng)濟學家即期景氣指數(shù)、經(jīng)濟學家信心指數(shù)、經(jīng)濟學家預期景氣指數(shù)、金融渠道房價指數(shù)、房地產(chǎn)投資/金融業(yè)投資這7個指標進一步的因果關系,構建其結構方程模型,修正后的模型如圖1所示,分析的結果如圖2所示。

圖1 指標結構方程修正模型

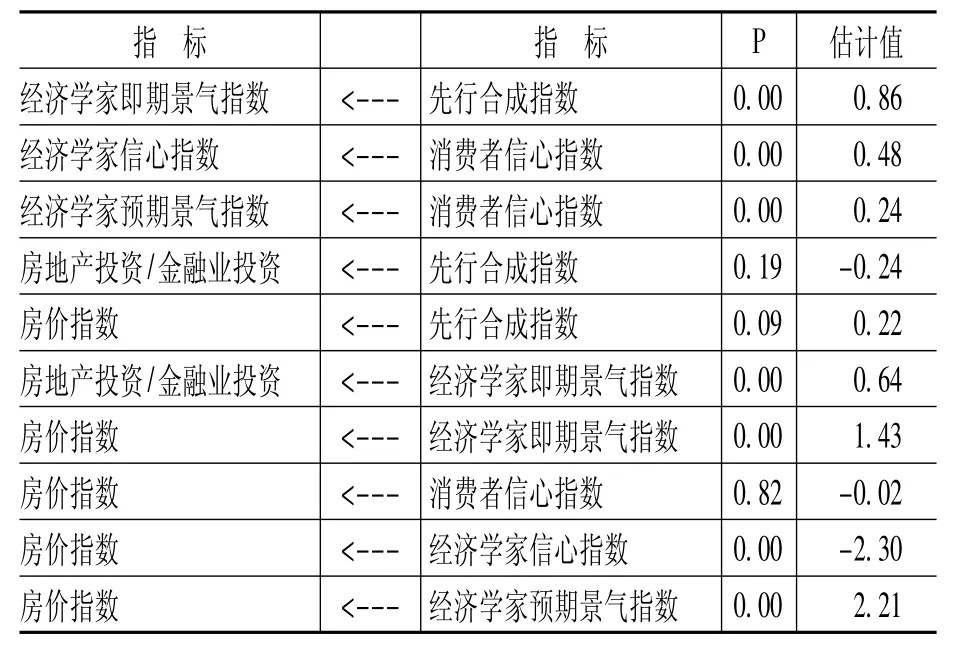

圖2 指標結構方程修正模型擬合結果

P=0.10,GFI=1.0,AGFI=1.0,NFI=1.0,IFI=1.0,CFI=1.0,因此滿足有效性。

各指標權重如表5所示。

表5 標準化指標權重

從結構方程模型的計算結果可以看出有兩條傳導路徑:(1)美國先行合成指數(shù)變化影響中國經(jīng)濟學家即期景氣指數(shù)變化,中國經(jīng)濟學家即期景氣指數(shù)變化又影響中國貿(mào)易市場的房地產(chǎn)投資/金融業(yè)投資、房價指數(shù)變化。(2)美國消費者信心指數(shù)變化影響中國經(jīng)濟學家信心指數(shù)變化,中國經(jīng)濟學家信心指數(shù)變化又影響中國資本市場的房價指數(shù)變化。因此可以將中國資本市場的房地產(chǎn)投資/金融業(yè)投資和房價指數(shù)作為機遇考察指標,因為它受中國經(jīng)濟學家信心指數(shù)和經(jīng)濟學家即期景氣指數(shù)的影響很大,可以通過中國經(jīng)濟學家信心指數(shù)和經(jīng)濟學家即期景氣指數(shù)來調(diào)節(jié)其走向。

(三)確定資本傳導渠道的機遇指標

由第二條傳導路徑篩選結果,在金融渠道有兩個傳導關系有待驗證,經(jīng)檢驗其中美國先行合成指數(shù)→中國經(jīng)濟學家即期景氣指數(shù)→中國資本市場的房地產(chǎn)投資/金融業(yè)投資、房價指數(shù)傳導路線存在,驗證如下:

由上一步結構方程模型的計算結果可知美國先行合成指數(shù)、中國經(jīng)濟學家即期景氣指數(shù)和中國資本市場的房地產(chǎn)投資/金融業(yè)投資、房價指數(shù)具有較大的影響關系,以下基于VAR模型進一步分析其影響關系。

設美國先行合成指數(shù)用UH表示、中國經(jīng)濟學家即期景氣指數(shù)用IJ表示,中國資本市場的房地產(chǎn)投資/金融業(yè)投資用FJ表示,房價指數(shù)用FP表示,利用VAR模型考察這四個變量之間的關系,建立的具體形式如公式 (1)所示。

其中,Y= [UH,IJ,F(xiàn)J,F(xiàn)P]'為4維的內(nèi)生變量矢量,A表示相應的系數(shù)矩陣,P表示內(nèi)生變量滯后的階數(shù)。

利用Eviews軟件計算其估計結果 。從t統(tǒng)計量來看,方程UX中有4個解釋變量顯著,方程IX中有4個解釋變量顯著,由R2的結果可知,方程的擬合均較好。

以上結果僅能反映局部動態(tài)關系,為了全面分析復雜的動態(tài)關系,以下用Granger因果檢驗、脈沖響應函數(shù)和方差分解做進一步分析。

本實證檢驗中有內(nèi)生變量UH、IJ、FJ與FP,滯后長度為4,因此共有16個特征根,16個圓點均落入單位圓內(nèi),表示上面VAR模型平穩(wěn)。

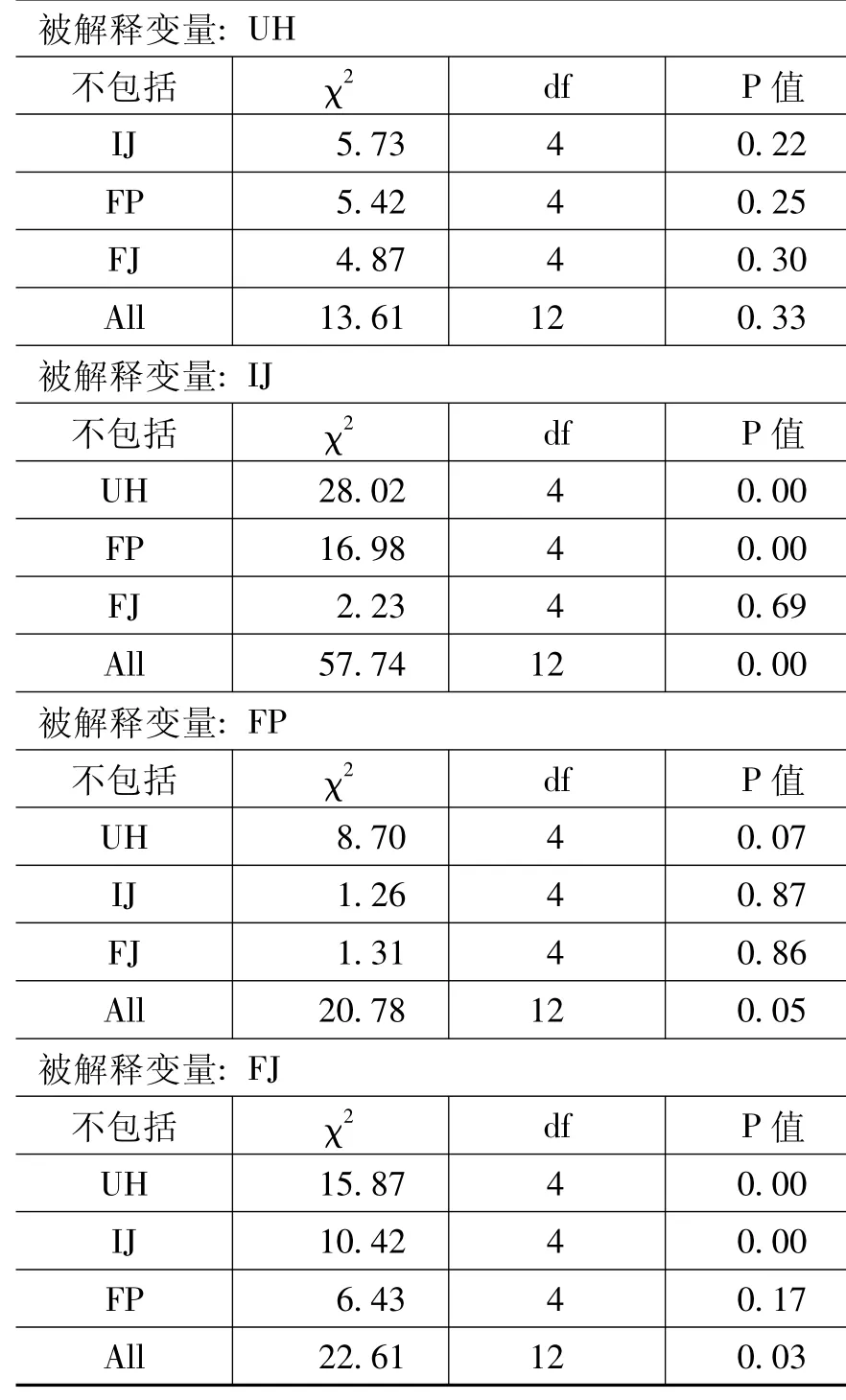

再做Granger因果檢驗,結果如表6所示。

表6 Granger因果檢驗結果

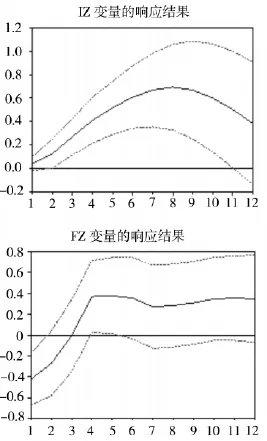

由表6中結果可見,美國先行合成指數(shù)構成中國經(jīng)濟學家即期景氣指數(shù)的格蘭杰因果關系,中國經(jīng)濟學家即期景氣指數(shù)構成中國資本市場的房地產(chǎn)投資/金融業(yè)投資指數(shù)的格蘭杰因果關系。可見,房地產(chǎn)投資/金融業(yè)投資指數(shù)為金融傳導渠道的機遇指標。進一步做脈沖響應分析,結果如圖3所示。

圖3 脈沖響應分析

可以看出,中國經(jīng)濟學家即期景氣指數(shù)(IJ)受美國先行合成指數(shù) (UH)的一個正向沖擊后,從第1期開始上升,并在第8期達到最高值,之后開始下降,通過脈沖響應函數(shù)圖可以判斷,美國先行合成指數(shù)對中國經(jīng)濟學家即期景氣指數(shù)有正向沖擊作用,并且能在半年后 (第8期)達到?jīng)_擊的峰值。中國資本市場的房地產(chǎn)投資/金融業(yè)投資指數(shù) (FJ)受中國經(jīng)濟學家即期景氣指數(shù) (IJ)的一個正向沖擊后,從第1期開始迅速上升,第4期達到最高值,之后小幅下降,第7期之后沖擊作用逐漸減弱,開始趨于平穩(wěn),通過脈沖響應函數(shù)圖可以判斷,中國經(jīng)濟學家即期景氣指數(shù)對中國資本市場的房地產(chǎn)投資/金融業(yè)投資指數(shù)有正向沖擊作用,在4個月內(nèi),會引起其迅速上升,4個月后趨于平穩(wěn)。綜合這兩個脈沖分析圖,美國先行合成指數(shù) (UH)→中國經(jīng)濟學家即期景氣指數(shù) (IJ)→中國資本市場的房地產(chǎn)投資/金融業(yè)投資指數(shù)的傳導影響會在12個月之后顯現(xiàn)。

(四)資本渠道機遇指標的調(diào)節(jié)作用分析

由以上實證檢驗結果可見,房地產(chǎn)投資/金融業(yè)投資指數(shù)為中國資本市場傳導渠道的機遇指標,下面采用Granger因果關系檢驗方法和Johansen協(xié)整分析方法實證分析其與資本渠道綜合指數(shù)間的關系。

1.模型選取

本文采用雙變量的VAR模型 (資本渠道傳導機遇指標和資本渠道傳導綜合指數(shù)),其中資本渠道傳導機遇指標用CJIYU表示,貿(mào)易渠道傳導綜合指數(shù)用CZOHE表示。

2.單位根檢驗

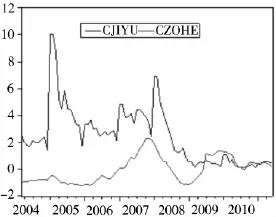

兩個指標的波動如圖4所示。

圖4 兩個指標波動圖

3.變量選取

實驗檢驗的變量選取如表7所示。

表7 實證檢驗的變量選取

如表8所示,兩指標一階差分數(shù)據(jù)為平穩(wěn)時間序列。因此,可以進行協(xié)整檢驗和Granger因果關系檢驗。

表8 單位根檢驗結果

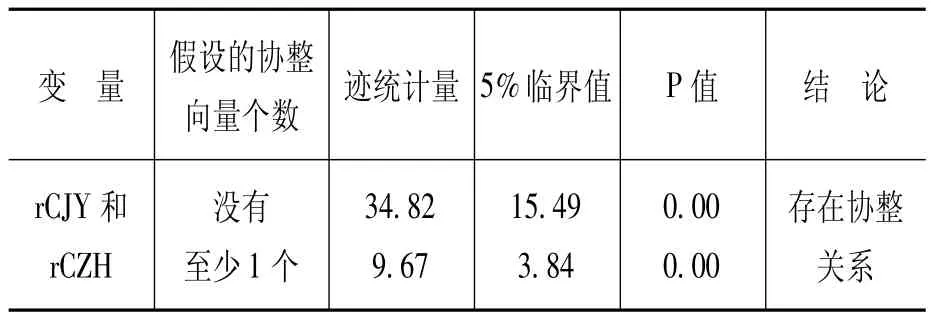

4.協(xié)整檢驗

本文采用Johansen極大似然估計法對兩指標之間的協(xié)整關系進行檢驗,具體檢驗結果如表9所示。最優(yōu)滯后階數(shù)的選取根據(jù)AIC、SC和HQ準則確定。

表9 協(xié)整檢驗結果

表9的結果表明,在5%的顯著水平下存在1個協(xié)整向量。

協(xié)整方程可以寫為公式 (2)。

通過該協(xié)整關系式可以得到資本渠道傳導機遇指標 (房地產(chǎn)投資/金融業(yè)投資)和資本渠道傳導綜合指數(shù)的負相關長期均衡關系,房地產(chǎn)投資/金融業(yè)投資每上升1%,資本渠道綜合指數(shù)就會下降1.35%。

5.Granger因果關系檢驗

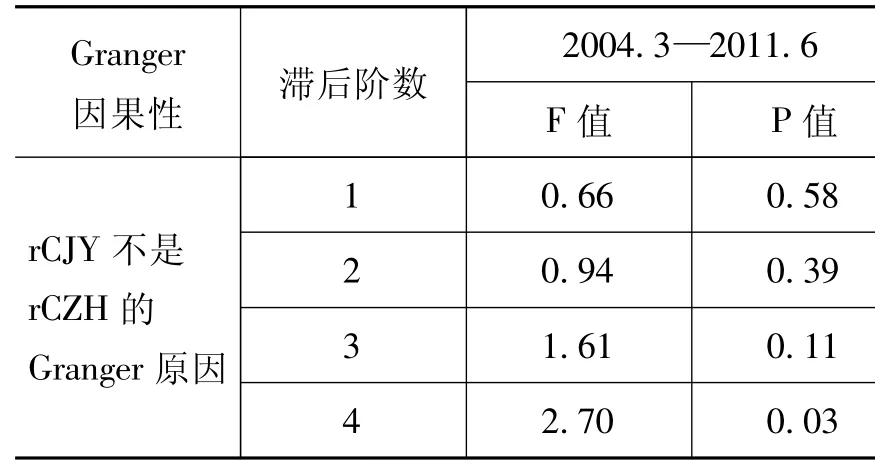

本文采用雙變量VAR模型,對資本渠道傳導機遇指標 (房地產(chǎn)投資/金融業(yè)投資)和資本渠道傳導綜合指數(shù)進行Granger因果關系檢驗,判斷是否存在傳導關系。具體檢驗結果如表10所示。

表10 Granger因果關系檢驗結果

從檢驗結果可以看出,在5%的顯著水平,滯后4期,資本渠道傳導機遇指標 (房地產(chǎn)投資/金融業(yè)投資)是資本渠道傳導綜合指數(shù)的Granger原因,因此可以用此機遇指標來調(diào)節(jié)資本渠道的綜合情況。進一步做脈沖相應分析,結果如圖5所示。

圖5 脈沖響應圖

可以看出,資本渠道傳導綜合指數(shù) (rCZH)受資本渠道傳導機遇指標 (房地產(chǎn)投資/金融業(yè)投資)(rCJY)的一個正向沖擊后,前5期大幅波動:第1期迅速下降,第2期緩慢下降,下降持續(xù)到第3期又迅速上升,上升持續(xù)到第4期又緩慢下降。從第5期之后波動的幅度開始逐漸變小,逐漸趨于平穩(wěn)。因此,通過調(diào)節(jié)“房地產(chǎn)投資/金融業(yè)投資”指數(shù)來調(diào)節(jié)資本渠道的綜合情況,效果要半年左右開始顯現(xiàn),半年內(nèi)會有較大波動。

四、結 論

由實證結果可知在心理因素的作用下,存在一條美國金融危機由美國傳導至中國資本市場的傳導渠道。房地產(chǎn)投資/金融業(yè)投資為資本傳導渠道的機遇指標,由協(xié)整關系可知房地產(chǎn)投資/金融業(yè)投資指數(shù)的變化與資本渠道傳導綜合情況的變化是1.35倍的關系,機遇指標調(diào)節(jié)時較為平穩(wěn)。美國金融危機對中國資本市場的傳導影響會在12個月之后顯現(xiàn),通過調(diào)節(jié)房地產(chǎn)投資來調(diào)節(jié)資本渠道的綜合情況,效果會在6個月左右開始顯現(xiàn),可以起到調(diào)節(jié)作用。機遇指標調(diào)節(jié)時間小于金融危機傳導至中國的時間,因此可以在金融危機發(fā)生初期,通過調(diào)節(jié)機遇指標 (房地產(chǎn)投資/金融業(yè)投資)來引導中國經(jīng)濟的走勢。

依據(jù)本文的實證方法,可以找到金融危機傳導中心理因素的影響載體 (機遇指標),進而依據(jù)實證結果可以顯示此影響載體的機遇調(diào)節(jié)效果,故可以為中國政府制定應對金融危機的政策提出參考。

[1]Kahneman,D.,Tversky,A.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica,1979,(3):263-291.

[2]Thaler,R.H.The End of Behavioral Finance[J].Financial Analysis Journal,1999,(6):12-16.

[3]Shiller,R.J.Investors Behaviour in the October 1957 Stock Market Crash:Survey Evidence in R.Shiller[M].Market Volatility,MIT University Press,Cambridge,1989.379-402.

[4]Kahneman,D.,Mark,W.R.Aspects of Investor Psychology:Beliefs,References,and Biases Investment Advisors Should Know about[J].Journal of Portfolio Management,1998,(4):341-372.

[5]彭星輝,汪曉虹,上海股民的投資行為與個性特征研究[J].心理科學,1995,(2).

[6]李心丹.行為金融學——理論及中國的證據(jù)[M].上海:上海三聯(lián)書店,2004.

[7]宋軍,吳沖鋒.中國股評家的羊群行為研究[J].管理科學學報,2003,(1).

[8]Asquith,P.,Mullins,D.Equity Issues and Of-Fering Dilution[J].Journal of Financial Economics,1986,15(3-4):61-89.

[9]Baker,M.,Stein,J.,Wurgler,J.When Does the Market Matter?Stock Prices and the Investment of Equity- Depen-Dent Firms[J].Quarterly Journal of Economics,2003,(3):969-1006.

[10]Barberis,N.,Huang,M.,Santos,T.Prospect Theory and Asset Prices[J].Quarterly Journal of Economics,2001,(7):1-53.

[11]Barberis,N.,Thaler,R.A Survey of Behavioral Finance[M].Handbook of Financial Economics,(Edited by G.Constantinides,M.Harris and R.Stulz),Elsevier Science,2003.1053-1121.

[12]Brennan,M.,Cao,H. ,Strong,N. ,Xu,X.The Dynamics of International Equity Market Expectations[J].Journal of Financial Economics,2005,(7):257-288.