后危機(jī)時代中國—東盟區(qū)域貨幣合作的路徑選擇

2012-08-06 00:54:00闕澄宇

財經(jīng)問題研究 2012年1期

關(guān)鍵詞:匯率

闕澄宇,馬 斌

(東北財經(jīng)大學(xué) 國際經(jīng)濟(jì)貿(mào)易學(xué)院,遼寧 大連 116025)

一、引 言

1997年的東亞金融危機(jī)使中國與東盟意識到加強(qiáng)區(qū)域貨幣合作的重要性。①一般來說,貨幣合作包括狹義的貨幣合作和廣義的貨幣合作。狹義的貨幣合作指參與各方在雙邊或多邊匯率穩(wěn)定及采取共同貨幣等方面的合作;廣義的貨幣合作包括狹義的貨幣合作和狹義的金融合作,狹義的金融合作指參與各方在區(qū)域金融穩(wěn)定、區(qū)域金融市場發(fā)展及區(qū)域金融體系建設(shè)等方面的合作。本文所說的貨幣合作指狹義的貨幣合作。2000年以來,中國與東盟就開展和深化區(qū)域貨幣合作不斷達(dá)成共識,并展開了一系列的積極行動,在相關(guān)領(lǐng)域取得了一定的進(jìn)展。如構(gòu)建了關(guān)于貨幣互換和回購的“清邁倡議 (CMI)”合作框架、實現(xiàn)了跨境貿(mào)易人民幣結(jié)算以及人民幣在東盟國家直接流通等。但是,自2008年國際金融危機(jī)爆發(fā)以來,面對外部環(huán)境的急劇變化特別是危機(jī)對各國金融市場的巨大沖擊,中國與東盟的貨幣合作卻未取得任何實質(zhì)性突破,甚至原有的防范與應(yīng)對危機(jī)的合作框架也未能發(fā)揮任何作用。2010年1月1日,中國—東盟自由貿(mào)易區(qū)全面啟動后,雙邊貿(mào)易大幅增長。據(jù)商務(wù)部統(tǒng)計,2010年中國與東盟雙邊貿(mào)易額達(dá)2 927.8億美元,同比增長37.5%,東盟已成為中國第四大貿(mào)易伙伴,而中國也成為東盟最大的貿(mào)易伙伴和第一大出口目的地。中國與東盟的雙邊投資也取得突飛猛進(jìn)的發(fā)展,2010年東盟對華直接投資為63.2億美元,同比增長35.2%,中國對東盟投資25.7億美元。截至2010年,中國對東盟投資累計已達(dá)到108億美元[1]。然而相比之下,中國與東盟在貨幣領(lǐng)域的合作卻進(jìn)展遲緩,甚至陷入了困境。面對后危機(jī)時代國際貨幣體系重組和中國—東盟自由貿(mào)易區(qū)建成的重大機(jī)遇,探討中國與東盟如何走出合作困境,進(jìn)一步加強(qiáng)雙邊貨幣合作,從而促進(jìn)雙邊貿(mào)易和投資穩(wěn)定健康發(fā)展,推動自由貿(mào)易區(qū)邁向更高的合作層次,具有重要的現(xiàn)實意義。

根據(jù)對現(xiàn)有文獻(xiàn)的梳理與歸納,作者發(fā)現(xiàn)涉及中國—東盟貨幣合作研究的文獻(xiàn)相對較少,相關(guān)研究成果主要集中在東亞貨幣合作方面。例如對東亞貨幣合作的可行性探討[2-3]、前景展望[4-5-6]及路徑選擇[7-8]。事實上,東亞貨幣合作的實踐與探索并未與學(xué)者們的理論探討同步。在這種情況下,推動中國—東盟貨幣合作抑或可以成為東亞貨幣合作的突破口。目前,有關(guān)中國—東盟貨幣合作的研究僅有少量零散的理論成果閃現(xiàn)于相關(guān)文獻(xiàn)之中。例如,周元元基于最優(yōu)貨幣區(qū)理論,分析了中國—東盟貨幣合作的成本和收益,得出中國—東盟貨幣合作勢在必行的結(jié)論[9]。李巍認(rèn)為,在國際貨幣體系長期得不到根本改革、東亞貨幣合作停滯不前的情況下,中國可以以中國—東盟自由貿(mào)易區(qū)為平臺,在自由貿(mào)易區(qū)內(nèi)部率先進(jìn)行貨幣合作的嘗試[10]。李曉提出,在當(dāng)前及未來很長一段時間內(nèi)東亞貨幣合作深入發(fā)展的可能性不大的情況下,中國應(yīng)不斷推進(jìn)人民幣“周邊化”,并在中國—東盟次區(qū)域進(jìn)行更高層次的匯率協(xié)調(diào)與合作[8]。

已有研究對于探討中國—東盟貨幣合作無疑具有重要意義。但許多研究成果大都停留在直觀層面,對中國—東盟貨幣合作的進(jìn)展、前景及路徑選擇缺乏深入分析。本文試圖在分析當(dāng)前中國—東盟貨幣合作中面臨的主要困境與挫折的基礎(chǔ)上,探究中國—東盟貨幣合作面臨困境的主要根源,展望未來的合作前景,并探討雙方貨幣合作的有效路徑。

二、中國—東盟貨幣合作困境的主要表現(xiàn)

作為1997年東亞金融危機(jī)的反思結(jié)果,東盟與中、日、韓(“東盟10+3”)于2000年5月共同簽署的“清邁倡議 (CMI)”是東亞地區(qū)唯一的協(xié)議救助[11]。CMI框架的核心目標(biāo)是汲取東亞金融危機(jī)的慘痛教訓(xùn),試圖通過區(qū)域貨幣合作來提高和強(qiáng)化各經(jīng)濟(jì)體的風(fēng)險防范意識及危機(jī)管理能力,并在增強(qiáng)區(qū)內(nèi)各國合作意識與合作動力的同時提高其合作的程度與水平。但是,在本次金融危機(jī)中,CMI機(jī)制的缺陷卻暴露無遺,中國—東盟貨幣合作并沒有向既定目標(biāo)邁進(jìn)。

(一)CMI機(jī)制未能實現(xiàn)預(yù)期目標(biāo)

為避免東亞金融危機(jī)帶來的災(zāi)難性后果再度重演,“東盟10+3”財長于2000年5月在泰國清邁共同簽署了《建立區(qū)域性貨幣互換網(wǎng)絡(luò)的協(xié)議》,即“清邁協(xié)議”。“清邁協(xié)議”主要包括兩個部分:一是擴(kuò)大了東盟互換協(xié)議 (ASA)的數(shù)量與金額;二是建立了中日韓與東盟國家的雙邊互換協(xié)議。2001年6月,北京“10+3”財長副手會議就“清邁倡議”實施細(xì)則中的主要條款達(dá)成一致,互換協(xié)議的雙邊磋商各自展開。之后,“10+3”貨幣互換機(jī)制取得了實質(zhì)性進(jìn)展,截至2003年12月底,中日韓與東盟10國共簽署16個雙邊互換協(xié)議,累計金額達(dá)440億美元[12]。2005年5月,“10+3”財長就強(qiáng)化“清邁倡議”達(dá)成共識,將“清邁倡議”承諾的資金額度擴(kuò)大一倍,與國際貨幣基金組織的條件性貸款比例從90%下調(diào)為80%。2007年5月,“清邁倡議”實現(xiàn)了多邊化,“10+3”財長決定建立一個資金規(guī)模為800億美元的區(qū)域外匯儲備庫作為“清邁倡議”多邊化的具體形式。2009年2月22日,“10+3”財長于泰國普吉共同發(fā)表了《亞洲經(jīng)濟(jì)金融穩(wěn)定行動計劃》,根據(jù)該計劃,“清邁倡議多邊機(jī)制 (CMIM)”將共同儲備基金的規(guī)模提高至1 200億美元,并提議建立獨立的區(qū)域經(jīng)濟(jì)監(jiān)控實體。2009年12月,“10+3”財長對區(qū)域外匯儲備庫的出資份額達(dá)成共識,中國承諾出資384億美元,日本出資384億美元,韓國出資192億美元,分別占儲備基金總額的32%、32%和16%。2010年5月,CMIM機(jī)制正式啟動,具有總額達(dá)1 200億美元的救助能力。

CMI和CMIM機(jī)制的本質(zhì)是一種危機(jī)救助機(jī)制,目的是在協(xié)議國出現(xiàn)資金流動性困難時能夠啟用互換基金,從而以借貸方式在區(qū)域內(nèi)籌集資本渡過危機(jī)。但自“清邁倡議”啟動以來,該機(jī)制卻完全沒有發(fā)揮預(yù)期作用。甚至在本次國際金融危機(jī)期間,由于受到IMF援助框架對其本身資金可使用規(guī)模的制約,以及央行間貨幣互換協(xié)議等其他解決資金短期流動性渠道的存在,沒有任何一個成員國在危機(jī)中啟用該機(jī)制或從中受益。例如,2008年越南遭遇國際收支波動,在急需外部幫助時卻似乎完全忽略了“清邁倡議”下貨幣互換協(xié)議的存在。新加坡在遭遇危機(jī)沖擊時,本可以在CMI框架下通過與各國的貨幣互換籌集到援助資金,但由于IMF援助框架的限制,新加坡轉(zhuǎn)而通過與美國簽署300億美元的貨幣互換協(xié)議以緩解危機(jī)造成的流動性短缺。總之,東盟與中、日、韓之間建立的CMI和CMIM框架并沒有解決國際金融危機(jī)帶來的新問題,CMI和CMIM框架下的中國—東盟貨幣合作陷入了有名無實的尷尬局面。

(二)匯率合作與協(xié)調(diào)未能產(chǎn)生實質(zhì)性進(jìn)展

中國—東盟之間經(jīng)濟(jì)增長的周期同步性自1996年以來明顯提高。1996—2000年間,中國與東盟10國經(jīng)濟(jì)增長的相關(guān)性為0.59,2001—2006年上升至0.74,2007—2009年間區(qū)內(nèi)經(jīng)濟(jì)增長的相關(guān)系數(shù)達(dá)到了0.87。①中國與東盟經(jīng)濟(jì)增長的相關(guān)系數(shù)根據(jù)東盟秘書處 (http://www.aseansec.org/22109.htm)提供的東盟經(jīng)濟(jì)增長率和中國經(jīng)濟(jì)信息網(wǎng)統(tǒng)計數(shù)據(jù)庫 (http://www.cei.gov.cn/default.aspx?tab=157)提供的中國經(jīng)濟(jì)增長率數(shù)據(jù)計算所得。這一同周期性要求區(qū)內(nèi)各國政策取向趨同,并對各國宏觀政策協(xié)調(diào),包括匯率政策協(xié)調(diào)提出了要求。然而,中國—東盟的匯率合作與協(xié)調(diào)并沒有取得實質(zhì)性突破。

1.中國—東盟各國貨幣匯率變動的聯(lián)動性在本次危機(jī)期間大大降低

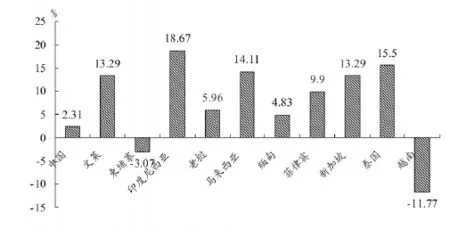

雖然中國—東盟區(qū)內(nèi)各國匯率制度有很大差別,但東亞金融危機(jī)結(jié)束以后,區(qū)內(nèi)各國貨幣都與美元或一籃子貨幣匯率保持穩(wěn)定,區(qū)內(nèi)主要經(jīng)濟(jì)體貨幣名義匯率的月度變化系數(shù)都小于10%。②根據(jù)亞洲發(fā)展銀行統(tǒng)計,2000年1月—2007年6月,中國、印度尼西亞、馬來西亞、菲律賓、新加坡、泰國和越南貨幣兌美元名義匯率月度波動分別為2.06%、8.19%、2.49%、7.74%、4.93%、6.76%和4.05%。轉(zhuǎn)引自:Asian Development Bank.Asia Economic Monitor-December 2010,Mandaluyong City,Philippines,2010.48.尤其是2005年以來,區(qū)內(nèi)各國貨幣對美元的匯率更加穩(wěn)定,基本形成了中國—東盟貨幣間自發(fā)的、相互聯(lián)動的“匯率穩(wěn)定圈”。然而,2008年金融危機(jī)爆發(fā)以來,曾經(jīng)一度走向收斂的中國—東盟貨幣聯(lián)動關(guān)系明顯轉(zhuǎn)向偏離。從2009年4月—2010年10月,除柬埔寨瑞爾和越南盾外,其余國家貨幣都呈現(xiàn)不同程度的升值。尤以實行浮動匯率制度的印度尼西亞、馬來西亞、菲律賓、新加坡和泰國的貨幣升值幅度相對較大;實行管理浮動的中國匯率變動幅度相對較小 (如圖1所示)。亞洲開發(fā)銀行的研究結(jié)果顯示,以亞洲貨幣單位 (AMU)指數(shù)衡量,2007年以來中國—東盟匯率變動的聯(lián)動性大大降低,其離散程度甚至高于1997年東亞金融危機(jī)之前的程度[13]。

圖1 2009年4月—2010年10月中國—東盟各國貨幣兌美元名義匯率月度變動情況 (%)

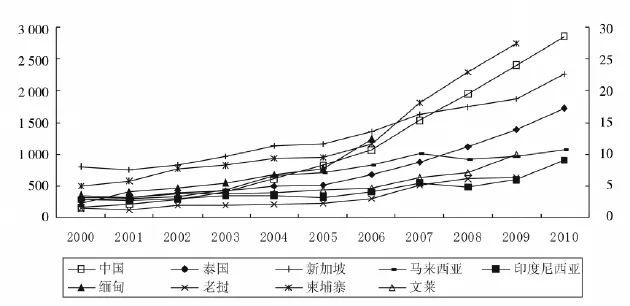

2.中國—東盟自由貿(mào)易區(qū)內(nèi)各經(jīng)濟(jì)體的外匯儲備急劇增長

1997年東亞金融危機(jī)爆發(fā)時,IMF的救助不力及其援助時附加的苛刻條件使得區(qū)內(nèi)各國仍然心有余悸。危機(jī)過后,區(qū)內(nèi)各經(jīng)濟(jì)體紛紛選擇以增加外匯儲備作為防范風(fēng)險和應(yīng)對危機(jī)的重要手段,從而導(dǎo)致區(qū)內(nèi)各國外匯儲備迅速增長。從圖2可以看出,2000年以來,中國和東盟各國的外匯儲備急劇增長,其中中國的外匯儲備增長最為迅猛。區(qū)內(nèi)各國外匯儲備的急劇增長是中國—東盟未能開展有效的匯率合作與協(xié)調(diào)的一個直接后果[8]。

圖2 2000—2010年中國—東盟區(qū)內(nèi)主要國家外匯儲備 (國際儲備)額

3.中國—東盟區(qū)內(nèi)有關(guān)匯率合作與協(xié)調(diào)的“宣言”停滯不前

東亞金融危機(jī)爆發(fā)后,區(qū)內(nèi)各國就已經(jīng)意識到加強(qiáng)匯率合作與協(xié)調(diào)的重要性,但直至2005年5月的《東盟10+3財長聯(lián)合聲明》中才正式提出加強(qiáng)區(qū)內(nèi)匯率政策的對話與協(xié)調(diào)。隨著中國—東盟自由貿(mào)易區(qū)建設(shè)進(jìn)程的推進(jìn),中國與東盟的雙邊貿(mào)易和投資規(guī)模不斷擴(kuò)大,雙方經(jīng)濟(jì)依賴性不斷增強(qiáng),這必然要求雙方在匯率政策協(xié)調(diào)與合作方面更進(jìn)一步。然而,自2005年之后,中國—東盟區(qū)域內(nèi)匯率合作與協(xié)調(diào)至今沒有取得任何實質(zhì)性進(jìn)展,在中國與東盟簽署的相關(guān)文件中也沒有提及區(qū)域性匯率機(jī)制建設(shè)的問題,匯率協(xié)調(diào)與合作依舊止步于既有的合作框架。

三、現(xiàn)階段中國—東盟貨幣合作困境的根源

中國—東盟貨幣合作始于1997年爆發(fā)的東亞金融危機(jī),起初是為緊急應(yīng)對金融風(fēng)險,目的是使有關(guān)經(jīng)濟(jì)體在金融危機(jī)再次爆發(fā)時免遭危機(jī)之苦,具有典型“危機(jī)推動型”合作的特點。然而,東亞金融危機(jī)結(jié)束以后,隨著各國經(jīng)濟(jì)的逐漸復(fù)蘇,中國—東盟貨幣合作的步伐明顯放慢,在貨幣合作的核心領(lǐng)域并沒有取得實質(zhì)性進(jìn)展,這在本次國際金融危機(jī)期間表現(xiàn)得十分突出。既然中國—東盟貨幣合作帶有典型的“危機(jī)推動型”特征,那么為什么本次國際金融危機(jī)的爆發(fā)卻未能推進(jìn)合作走向深入?原因主要有兩個方面:一是相較于東亞金融危機(jī),此次危機(jī)沖擊的主要是各經(jīng)濟(jì)體的實體經(jīng)濟(jì)領(lǐng)域,故而弱化了區(qū)內(nèi)各國貨幣合作的緊迫性;二是中國—東盟貨幣合作本身存在許多固有的矛盾或問題,與此次危機(jī)沒有直接關(guān)系,但這些矛盾或問題卻是導(dǎo)致雙方貨幣合作面臨困境的根本性、長期性因素。可以說,2008年爆發(fā)的國際金融危機(jī)只是對中國—東盟貨幣合作既有成果的檢驗,中國—東盟貨幣合作面臨困境與本次危機(jī)并無關(guān)聯(lián),其根本原因在于雙方自身因素和合作中的固有矛盾。

(一)東盟所采取的“大國平衡”戰(zhàn)略

東亞金融危機(jī)使東盟國家意識到僅僅依靠自身力量無法應(yīng)對經(jīng)濟(jì)全球化的挑戰(zhàn),只有加強(qiáng)與區(qū)外大國的合作才能共同抵御國際投機(jī)基金的沖擊并保證區(qū)內(nèi)經(jīng)濟(jì)持續(xù)穩(wěn)定發(fā)展。在這一背景下,東盟國家開啟了與周邊大國的合作之門。為了確保東盟的“軸心”地位,東盟相繼創(chuàng)立了東盟+中國、東盟+日本和東盟+韓國三個“10+1”峰會機(jī)制,并迅速與三國簽訂了FTA協(xié)議。同時,為了繼續(xù)掌握區(qū)域經(jīng)濟(jì)一體化中的主導(dǎo)權(quán),東盟又分別把美國、俄羅斯、印度、澳大利亞等國引入新的“東盟+X”機(jī)制。在東盟的“大國平衡”戰(zhàn)略下,東盟與周邊各國的區(qū)域合作框架始終保持高度獨立,并造成了區(qū)域市場分割的局面,產(chǎn)生了“面條碗效應(yīng)”;①所謂的“面條碗效應(yīng)”是指各個分散的和有差別的協(xié)議規(guī)定相互攪在一起。轉(zhuǎn)引自張?zhí)N嶺、沈銘輝主編:《東亞、亞太區(qū)域合作模式與利益博弈》,經(jīng)濟(jì)管理出版社,2010年8月第1版,前言第6頁。同時也使“東盟+X”合作進(jìn)程表現(xiàn)出很強(qiáng)的“競爭性合作”特征,使中國在與東盟經(jīng)濟(jì)合作中的力量被弱化。另一方面,在“大國平衡”戰(zhàn)略驅(qū)動下,“東盟+X”合作形式更加注重“量”上的擴(kuò)大,使東盟無暇顧及與每一個國家合作的深化,進(jìn)而忽略了“質(zhì)”的提高。

在東盟“大國平衡”戰(zhàn)略的影響下,東盟與中國的貨幣合作自然受到很大制約。一方面,CMI機(jī)制下的貨幣合作很大程度上是以松散的雙邊“論壇”的形式存在并運行的。即使CMI擴(kuò)大為CMIM,但是CMIM的合作形式仍比較松散,并缺乏有效的運行機(jī)制。另一方面,區(qū)內(nèi)匯率合作與協(xié)調(diào)缺乏長遠(yuǎn)目標(biāo)。“危機(jī)推動型”的中國—東盟貨幣合作是為應(yīng)對東亞金融危機(jī)時緊迫的金融風(fēng)險而啟動的,一旦危機(jī)遠(yuǎn)去,東盟的合作意識便隨之黯淡,并轉(zhuǎn)向與日、韓等國家合作,使得中國—東盟有關(guān)匯率協(xié)調(diào)與合作陷入停滯。

(二)中國與東盟對美國市場和美元的高度依賴,缺乏地區(qū)匯率合作與協(xié)調(diào)的基礎(chǔ)

1.美國是中國與東盟各國最終產(chǎn)品的主要出口市場

近年來,雖然中國—東盟內(nèi)部貿(mào)易發(fā)展十分迅速,但是貿(mào)易產(chǎn)品大多是伴隨著區(qū)域內(nèi)生產(chǎn)過程分散化而產(chǎn)生的中間品、零部件和資本貨物,其最終產(chǎn)品市場依舊是美國等發(fā)達(dá)國家。如表1所示,2000年該區(qū)內(nèi)主要國家 (除新加坡外)有30%左右的最終產(chǎn)品都出口到美國,其中菲律賓最高,達(dá)到了57.15%。盡管近年來美國在這些國家最終產(chǎn)品進(jìn)口中所占的比重呈下降趨勢,但2009年該區(qū)內(nèi)仍有25%左右的最終產(chǎn)品依賴于美國市場,依舊遠(yuǎn)高于日本所提供的市場份額。美國一直是該區(qū)內(nèi)最大的最終產(chǎn)品市場提供者。

表1 中國與東盟主要國家在美國和日本最終產(chǎn)品出口中的比重 (%)

2.中國與東盟難以擺脫對“美元體制”的依賴

20世紀(jì)90年代以來,隨著中國與東盟各國對美國市場依賴的不斷增加,區(qū)內(nèi)各國紛紛把本國貨幣盯住美元,自發(fā)地將本幣與美元維持在一個固定匯率水平上,并不斷積累大量美元外匯儲備,進(jìn)而成為“美元體制”的重要依賴者和支撐者。東亞金融危機(jī)爆發(fā)時,區(qū)內(nèi)大多數(shù)國家都相繼進(jìn)行了匯率制度改革——轉(zhuǎn)向自由浮動匯率制或有管理的浮動匯率制,然而這只是各國應(yīng)對危機(jī)的權(quán)宜之計,危機(jī)過后這些國家又重新將美元作為匯率變動的主要參考,中國貨幣依然在不同程度上盯住美元。

2000年以來,中國與東盟各國對美元的依賴性繼續(xù)加大。一方面表現(xiàn)在各國美元外匯儲備的持續(xù)增長 (如圖2所示);另一方面是各國持有美國國債的數(shù)額急劇增加。根據(jù)美國財政部統(tǒng)計,2001年8月,中國、新加坡和泰國持有美國國債分別為734億美元、198億美元和144億美元,分別占當(dāng)月美國國債總額的7.38%、1.99%和1.45%。到國際金融危機(jī)爆發(fā)前的2008年8月,這三國持有美國國債數(shù)額則上升至5 737億美元、319億美元和304億美元,分別提高了6.82、0.61和1.11倍。國際金融危機(jī)爆發(fā)后,中國與東盟各國并沒有減少對美元的依賴,購買美國國債的數(shù)額仍不斷增加。截至2011年2月,中國、新加坡、泰國、菲律賓和馬來西亞五國購買美國國債總額達(dá)到13 124億美元,占美國國債總額的29.33%,其中尤以中國的購買數(shù)額最大,達(dá)到11 541億美元。①根據(jù)美國財政部國際資本系統(tǒng) (Treasury International Capital System,TIC)提供的數(shù)據(jù)計算而得,http://www.treasury.gov/resource-center/data-chart-center/tic/Pages/ticsec2.aspx。這同時也表明,在今后相當(dāng)長的時期內(nèi),中國與東盟各國仍難以擺脫對“美元體制”的依賴。

中國與東盟各國對“美元體制”的依賴還表現(xiàn)在交易貨幣的選擇上。在中國—東盟自由貿(mào)易區(qū)內(nèi),“美元體制”特征十分明顯。突出表現(xiàn)在:長期以來,區(qū)內(nèi)各國的貿(mào)易結(jié)算貨幣、銀行間外匯市場的交易貨幣和主要的儲備貨幣均以美元為主。雖然2009年7月起中國對東盟國家實行了跨境貿(mào)易人民幣結(jié)算,但是目前中國與東盟貿(mào)易人民幣結(jié)算的數(shù)額仍很小,且大都限于邊境貿(mào)易。以中國為例,2011年第一季度,銀行累計辦理跨境人民幣結(jié)算業(yè)務(wù)3.603億元,僅占中國對外貿(mào)易額的約7%,②新浪財經(jīng),“人民幣跨境結(jié)算試行兩年僅占中國對外貿(mào)易總額的7%”,http://finance.sina.com.cn/roll/20110429/22389776304.shtml,2011年4月29日。中國與東盟國家仍以美元為主要交易計價貨幣。

(三)區(qū)內(nèi)各國經(jīng)濟(jì)發(fā)展水平差距過大

在中國和東盟成員國中,既有新興經(jīng)濟(jì)體如中國、新加坡、馬來西亞、泰國等,也有柬埔寨、緬甸等世界上最不發(fā)達(dá)的國家,因此,各國在經(jīng)濟(jì)發(fā)展水平和經(jīng)濟(jì)發(fā)展階段上存在巨大差異。據(jù)統(tǒng)計,2009年新加坡的人均GDP就已達(dá)36 631.2美元,而緬甸的人均GDP僅為419.5美元,兩者的差距約86.3倍。③東盟秘書處網(wǎng)站,http://www.aseansec.org/。經(jīng)濟(jì)發(fā)展水平的極端不平衡,使得區(qū)內(nèi)各國缺乏共同利益,無法形成一致性的經(jīng)濟(jì)政策目標(biāo),因而各國無法讓渡部分國家經(jīng)濟(jì)主權(quán),極大地限制了各成員間相互協(xié)調(diào)匯率政策等宏觀經(jīng)濟(jì)政策的余地,貨幣合作只能局限于淺層次的危機(jī)救助與管理領(lǐng)域,且具有典型的“危機(jī)推動型”特征。

四、后危機(jī)時代中國—東盟貨幣合作的前景及路徑選擇

(一)后危機(jī)時代中國—東盟貨幣合作的前景

盡管中國—東盟貨幣合作的步伐相對緩慢,合作成果不盡如人意,但在后危機(jī)時代中國—東盟貨幣合作仍具有強(qiáng)大的驅(qū)動力和廣闊的發(fā)展前景。首先,區(qū)內(nèi)各國貨幣合作的多邊機(jī)制前景廣闊。中國—東盟自由貿(mào)易區(qū)啟動以來,中國—東盟在貿(mào)易和投資方面取得巨大成就,而區(qū)內(nèi)貨幣合作卻僅限于小規(guī)模的雙邊機(jī)制,經(jīng)貿(mào)合作的加深急需貨幣合作深化。自由貿(mào)易區(qū)的順利發(fā)展將為各國貨幣合作由雙邊機(jī)制向多邊機(jī)制轉(zhuǎn)變提供廣闊空間,并提供法律和制度保障。其次,區(qū)內(nèi)各國匯率政策合作與協(xié)調(diào)的空間巨大。一方面,近年來,中國—東盟各國貿(mào)易結(jié)構(gòu)的趨同性、通貨膨脹率的相似性逐步增加,對外貿(mào)易依存度不斷提高,區(qū)內(nèi)經(jīng)濟(jì)發(fā)展的同周期性不斷增強(qiáng)。這都必然要求各國加深宏觀經(jīng)濟(jì)政策尤其是匯率政策合作與協(xié)調(diào)。另一方面,中國與東盟各國自主型經(jīng)濟(jì)薄弱、經(jīng)濟(jì)高度開放并長期依賴于歐美等發(fā)達(dá)國家市場,后危機(jī)時代貿(mào)易保護(hù)主義重新抬頭勢必影響區(qū)內(nèi)各國貿(mào)易和投資的穩(wěn)定發(fā)展,也容易引起國際投機(jī)資金對本國金融市場的再次操作并引發(fā)新的危機(jī)。在這種情況下,中國—東盟深化匯率協(xié)調(diào)與合作,有利于促進(jìn)區(qū)內(nèi)貿(mào)易集團(tuán)形成創(chuàng)新發(fā)展模式,降低對外部市場的依賴,共同抵御新貿(mào)易保護(hù)主義和防范新的危機(jī),促進(jìn)各國經(jīng)濟(jì)在新的金融環(huán)境中穩(wěn)定發(fā)展。

(二)未來中國—東盟貨幣合作的路徑選擇

通過以上分析可以看出,未來中國—東盟貨幣合作具有廣闊的前景,深化貨幣合作應(yīng)成為中國—東盟自由貿(mào)易區(qū)建成以后的首要任務(wù)。鑒于中國—東盟貨幣合作業(yè)已取得的進(jìn)展及現(xiàn)實困境,未來中國—東盟貨幣合作應(yīng)主要著力于以下方面:

1.把握東盟與中國率先建立自由貿(mào)易區(qū)的契機(jī),擴(kuò)大CMIM下的雙邊貨幣互換規(guī)模,并由雙邊機(jī)制向多邊機(jī)制發(fā)展

在東盟“大國平衡”戰(zhàn)略的驅(qū)使下,東盟紛紛展開了與中、日、韓等多國合作,但東盟與中國的合作層次最高,也最先正式啟動了自由貿(mào)易區(qū)。中國應(yīng)抓住這一先機(jī),在“東盟+X”模式中占領(lǐng)制高點,深化雙邊合作。

目前,在CMIM下中國與東盟各國的貨幣合作僅局限于雙邊合作,而且中國只與東盟國家中的新加坡、馬來西亞和印度尼西亞簽署了貨幣互換協(xié)議,并且規(guī)模也不大。這一雙邊機(jī)制存在兩個先天性缺陷:一是由于是雙邊的合作,合作所能提供的流動性支持較小;二是參與互換的雙邊都陷入流動性危機(jī)時,這一安排就無法發(fā)揮作用。因此,未來中國應(yīng)積極推動與更多的東盟國家簽署更大規(guī)模的貨幣互換協(xié)議,并努力將CMIM下的中國與東盟各國貨幣互換的雙邊機(jī)制擴(kuò)大為區(qū)域多邊機(jī)制,建立起一個完整的區(qū)內(nèi)貨幣互換框架,以使CMIM發(fā)揮實質(zhì)性作用。

2.深化中國—東盟匯率協(xié)商及聯(lián)動機(jī)制,在與中國發(fā)展水平相近的國家推動貨幣合作向更高水平發(fā)展,逐步降低對“美元體制”的依賴程度

鑒于短期內(nèi)中國與東盟各國無法擺脫對“美元體制”的依賴,中國—東盟貨幣合作的一個現(xiàn)實目標(biāo)是強(qiáng)化匯率協(xié)調(diào)機(jī)制,減少區(qū)域內(nèi)匯率波動的離散性,并允許匯率適當(dāng)浮動以應(yīng)對外部沖擊。因此,要實現(xiàn)這一目標(biāo):各經(jīng)濟(jì)體應(yīng)在保持現(xiàn)有匯率制度的基礎(chǔ)上,逐步采取措施弱化本幣對美元的實際盯住,擴(kuò)大對美元的波動幅度。同時,各國貨幣當(dāng)局在實際操作中應(yīng)進(jìn)行適當(dāng)干預(yù),以穩(wěn)定區(qū)內(nèi)雙邊匯率水平,避免發(fā)生危機(jī)時各國采取“以鄰為壑”的匯率政策;一些經(jīng)濟(jì)發(fā)展水平相近的國家(如中國、馬來西亞、印度尼西亞、泰國等)出于穩(wěn)定雙邊匯率的要求,可以采取共同盯住貨幣籃子制度,并逐漸構(gòu)建次區(qū)域匯率合作機(jī)制。具體的步驟可以是:首先,設(shè)置次區(qū)域?qū)ν庳泿欧€(wěn)定的匯率目標(biāo)區(qū),并保證適當(dāng)?shù)哪繕?biāo)區(qū)邊界,使次區(qū)域內(nèi)匯率具有足夠的靈活性;其次,逐步建立中國—東盟自由貿(mào)易區(qū)內(nèi)所有國家盯住共同貨幣籃子的匯率制度,保持區(qū)內(nèi)匯率政策一致和匯率穩(wěn)定;最后,在條件成熟的情況下,推進(jìn)區(qū)內(nèi)貨幣一體化。

[1]新華網(wǎng).中國對東盟累計直接投資已超百億美元[EB/OL].http://news.xinhuanet.com/fortune/2011-03/02/c_13757253.htm,2011-03-02.

[2]Ahn,C.,Kim,H.B.,Chang,D.Is East Asia Fit for an Optimum Currency Area?An Assessment of The Economic Feasibility of a Higher Degree of Monetary Cooperation in East Asia[J].The Developing Economies,2006,44(3).

[3]黃梅波,熊愛宗.東亞經(jīng)濟(jì)沖擊對稱性分析與東亞貨幣合作[J].國際貿(mào)易問題,2009,(9):31-37.

[4]Volz,U.Prospects for Monetary Cooperation and Integration in East Asia[M].The MIT Press,2010.

[5]Park,Y.J.,Oh,Y.East Asian Financial and Monetary Cooperation and Its Prospect:Beyond the CMI[R].KIEP Working Paper,2010-10-04.

[6]李曉.東亞貨幣金融合作的路徑選擇[A].張?zhí)N嶺,沈銘輝.東亞、亞太區(qū)域合作模式與利益博弈[C].北京:經(jīng)濟(jì)管理出版社,2010.141-155.

[7]Ogawa,E.,Shimizu,J.Asian Monetary Unit and Monetary Cooperation in Asia[R].ADBI Working Paper Series No.275,April 2011.

[8]李曉.東亞貨幣合作為何遭遇挫折?——兼論人民幣國際化及其對未來東亞貨幣合作的影響[J].國際經(jīng)濟(jì)評論,2011,(1):109-128.

[9]周元元.中國—東盟區(qū)域貨幣合作與人民幣區(qū)域化研究[J].金融研究,2008,(5):163-171.

[10]李巍.貨幣合作:中國—東盟自貿(mào)區(qū)的下一步[DB/OL].http://edu.drcnet.com.cn/DRCNet.Common.Web/docview.aspx,2009-08-21.

[11]高海紅.人民幣成為區(qū)域貨幣的潛力[J].國際經(jīng)濟(jì)評論,2011,(2):80-88.

[12]何帆,張斌,張明.對《清邁協(xié)議》的評估及改革建議[J].國際金融研究,2005,(7):16-22.

[13]Asian Development Bank.Asia Economic Monitor-December 2010[R].Mandaluyong City,Philippines:Asian Development Bank,2010.

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16