欠發達農區農戶農業生產風險決策的行為分析——以金融危機影響下柘城縣三櫻椒種植戶為例

2012-08-15 01:10:02吳娜琳李小建喬家君

河南社會科學 2012年12期

關鍵詞:農業

吳娜琳,李小建 ,2,喬家君

(1.3.河南大學 環境與規劃學院,河南 開封 475004;2.河南財經政法大學,河南 鄭州 450002)

隨著我國市場化程度的加深,農戶逐漸由自然經濟狀態下自給自足的農業生產者過渡為市場經濟的主體[1],農業生產過程中的市場風險不斷增加[2]。為有效應對作物產量變化、生產成本變化、產品價格變化以及政策變化的風險[3],不僅需要政府科學地引導和相應的政策支持,更需要農戶自身有效應對風險的決策行為。而了解和掌握農戶的決策行為特征及影響因素,尤其是現實背景下正處于風險狀態中的農戶農業生產的決策行為,將有利于政府和相關組織結合農戶自身特點,采取有針對性的引導措施,協助農戶增強風險應急及防御能力。

為此,本文選取2002年被評為全國最大無公害三櫻椒生產基地——河南省柘城縣的三櫻椒種植戶為研究對象,以2008年金融危機對三櫻椒價格及銷售帶來的影響為背景,對農戶的決策特征及影響因素進行分析。

一、研究區域與數據

柘城縣位于河南省東部地區,全縣耕地面積71475hm2,2007年農業人口占總人口的93.4%。該縣自1976年從日本引進三櫻椒種植、加工技術以來,種植面積、加工能力逐年增加。目前,柘城縣無公害三櫻椒標準化生產已形成“公司+基地+農戶”的格局。2008年金融危機爆發,國內各類農產品出口量明顯下降,亦給該縣三櫻椒市場銷售價格帶來深刻影響。交易價格由2008年上半年的12元/kg左右,下半年猛降至歷年最低價5元/kg。面對突如其來的打擊,在無法預知危機影響深遠度的情況下,農戶的辣椒種植決策出現分歧。

通過農業占人均毛收入和種植面積兩項指標綜合,選擇指數最大的慈圣鎮為調查鄉鎮,并隨機抽樣宋屯村、前梁樓村、后梁樓村的54家農戶為調查對象。

本文數據一方面是官方數據:1999—2007年柘城縣經濟發展指標數據、農業各類指標數據(包含各鄉鎮農業發展數據)、柘城縣各產業發展簡介、三櫻椒產業組織發展狀況數據。

另一方面是調查數據。2009年1月和2009年4月,隨機選取慈圣鎮54家農戶進行問卷調查,通過審核,去除與實際情況有出入的4份問卷,合格率為92.6%。

二、數據特征及分析

(一)農戶基本情況

1.家庭基本情況

戶主年齡集中分布于30—60歲的農戶占樣本總數的88%,30歲以下及60歲以上者均較少,各占6%,年齡結構基本呈正態分布。具有初中及初中以上文化水平的農戶占54%,具有大專及以上學歷的農戶占4%。樣本農戶家庭子女一般較多,22%的家庭負擔系數為0,44%的家庭負擔系數大于1。

2.農戶經濟活動情況

主要包括農戶用于經濟活動中的電話費用、市場信息搜集時間及非農收入占家庭收入的比重三個方面。受兼業活動的影響,不同農戶用于經濟活動的電話費用差異較大,50%的農戶用于經濟活動的電話費為0元/月,而12%的農戶在此方面的費用大于200元/月。農戶通過看電視、上網等形式獲取市場信息的時間差別較小,78%的農戶在0—1小時。58%的農戶非農收入占家庭收入的比重均在50%以上。

(二)受金融危機影響情況

金融危機通過全球價值鏈傳導機制影響世界各地辣椒的市場銷售價格,進而影響三櫻椒種植戶的農業收入水平。但就農戶自身而言,影響程度還與三櫻椒銷售收入占家庭總收入的比重有關。據此構建:

其中,IP為金融危機影響度,IP值越大,影響越深。T為正常年份①家庭年收入,S為正常年份三櫻椒收入額②,S′為已銷售額(元),W為經濟作物剩余量(kg),P為未來實際銷售價格(元/kg),r為儲蓄價格(元/kg·天),t為存貯時間(天),S-S′-W(P-rt)為金融危機影響下的農戶損失額(元)。

IP值為0的農戶,一般是沒有種植三櫻椒或金融危機波及之前就已經全部銷售。該類農戶所占比例較少(12%),平均年齡最小(40.83歲),與其他農戶相比在學歷、家庭負擔系數及家庭經濟活動狀況方面并沒有明顯特征。IP值大于0.3的農戶亦占樣本總數的12%,但戶主學歷水平較低(1.67),家庭負擔系數小(0.53),經濟活動中的電話費用也較少(3.33元/月),且非農收入占家庭總收入的比重最低(17.29%)。IP值在0—0.2(不含0)的農戶占樣本總量的64%,戶主年齡偏高,信息獲取時間數偏低。由此可見,金融危機對樣本農戶的影響度與農戶家庭的基本情況及經濟活動的狀況有一定關系。

三、農戶農業生產風險決策

農戶農業生產風險決策包括農戶風險防范決策及風險處理決策兩個方面[4]。前者是指在遭受風險沖擊后,農戶采取一定的措施使其損失降至最小的行為。后者是指為防止未來不確定性因素給農業生產效益帶來的損失而采取的行動,如通過多樣化的種植結構分散風險、通過靈活的投資策略回避風險。2008年金融危機波及樣本戶時,正值三櫻椒收獲季節,如何最大化降低當年的損失及決策來年的種植結構,成為當年三櫻椒種植戶面臨的一系列決策問題。

(一)風險處理措施

1.近距離銷售型

這指就近出售三櫻椒的行為,此類農戶占樣本總數的56%,此類農戶的家庭總人口較多(平均家庭總人口為4.76人/家),家庭負擔系數較重(平均指數為0.66),正常年份三櫻椒收入占家庭總收入的比重與其他類型銷售者相比較低,而非農收入較高(達18979元/年)。

2.存儲觀望型

這是指存儲三櫻椒以待市場好轉后銷售,該類農戶占樣本總數的20%。三櫻椒在一定條件下可存儲較長時間,這使得一些椒農選擇囤積、等待價格上漲后出售。

3.合作社參加型

這是指通過與合作社或其他社會保障性組織簽訂代理合同,以損失一定可能的市場利益為代價換取農作物銷售價格穩定的措施。參加合作社的農戶,由合作社統一提供種子、肥料、技術,按合同價格統一收購三櫻椒,不受市場價格影響。此類農戶占樣本總數的4%,平均家庭負擔系數較重(0.8),家庭非農收入平均額不高(12950元/年),三櫻椒收入占家庭總收入的64.1%。

4.遠距離銷售型

這是指通過遠距離尋找市場以保持三櫻椒銷售價格的措施,此類農戶占樣本總數的10%。采取此措施的農戶多是市場經驗豐富且具一定銷售渠道者,該類農戶家庭負擔系數較輕(0.5),非農收入及三櫻椒收入占家庭總收入的比重均較高。

(二)風險防范措施

1.風險規避型

采取風險規避型措施的農戶較多,占據樣本總數的50%。此類農戶的戶主平均年齡(46.4歲)及家庭非農收入(13356元/年)均處于中間狀態,但家庭負擔系數(0.708)及受金融危機影響度(0.140)均高于其他農戶。

2.風險偏好型

采取風險偏好型措施的農戶占樣本的20%,其中擴大最多者達100%。該類農戶平均年齡偏小(42歲),家庭負擔系數在三種類型農戶中處于中間狀態(0.70),家庭非農收入最低(7000元/年),受金融危機影響度也最低(0.065)。年輕的性情及較高的家庭負擔,使得此類農戶選擇風險性投資。

3.折中型

折中型農戶占總樣本量的30%,較風險規避型少。受傳統種植習慣[5]及風險認知態度的影響,該類農戶認為無論如何,經濟作物也較傳統作物更具經濟效益。此類農戶平均年齡最高(47.3歲),家庭經濟負擔系數最小(0.56),家庭非農收入最高(24553.3元/年),受金融危機的影響度處于中間狀態(0.126)。

四、農戶農業生產風險決策行為特征解釋

(一)個性因素解釋

1.決策者心理特征

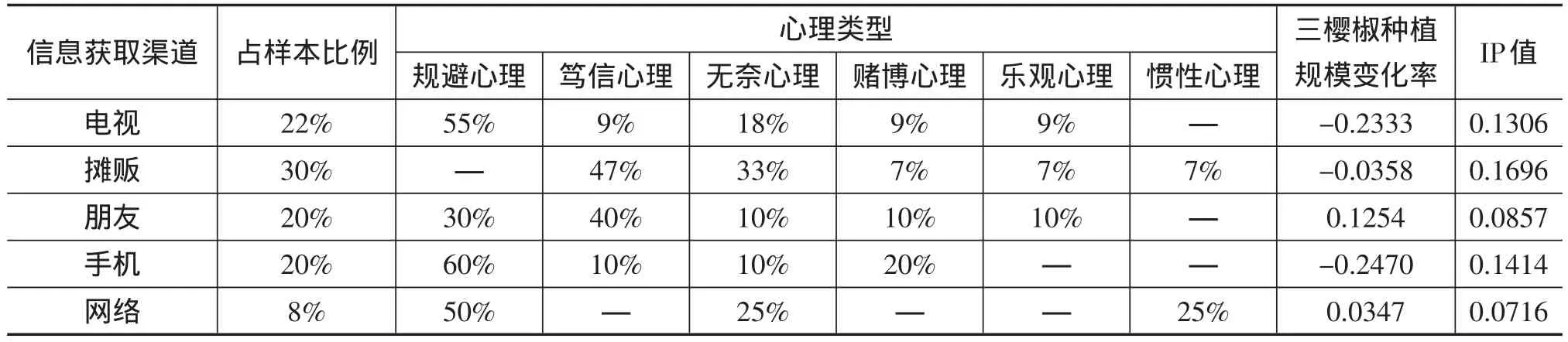

由于人類個體在性格、心理等先天特征方面存在一定的差異,且年齡、文化素質、家庭環境等后天因素也不盡相同,不同的人在相同環境中面對同樣的決策問題時會具有不同的心理反應[6],進而導致不同的決策行為。分析發現,多數農戶具有風險規避的心理,但堅信市場行情好轉的農戶亦占一定比例,部分農戶在進行辣椒種植決策時持賭博心理(表1)。

2.決策者獲取信息的渠道

家庭決策者的信息獲取渠道影響決策行為。通過手機獲取外界市場信息的農戶,多數具規避心理,三櫻椒種植規模減少幅度最大;通過身邊朋友獲取信息的農戶,種植規模增加幅度最大,且40%的農戶具有篤信心理。這是由于金融危機對市場經濟的影響在較大區域內更易被察覺,通過手機獲取外界市場信息的農戶比其他農戶更能感受金融危機對我國農業的負面影響。通過電視、網絡及附近市場攤販獲取信息的農戶,規避心理、篤信心理占據主導地位,從而最終導致了決策行為的不同(表2)。

3.經濟收入水平

當一個消費糧食的農戶既種植糧食又種植經濟作物時,財富更多的農戶將會種植較少的糧食作物[7]。家庭年收入50000元以上的農戶,受金融危機的平均影響程度最小,但決定來年種植三櫻椒的面積比重均值最高,但反之則不成立。家庭年收入低于10000元的農戶,受金融危機的影響程度最深,但三櫻椒種植面積僅次于家庭年收入大于50000元的農戶,二者的三櫻椒種植規模變化率均較小。家庭年經濟收入水平處于10000—50000元之間的農戶,種植規模變化率較高,決策種植三櫻椒的面積比重較前兩者低。由此可見,家庭經濟收入水平對農戶決策種植三櫻椒的規模影響明顯。

4.三櫻椒在家庭中的經濟地位

決策種植規模與三櫻椒在家庭中的經濟地位有著密切的聯系,如當年三櫻椒的損失額以及正常年份三櫻椒收入占家庭總收入的比重等。按等比范圍劃分來年打算種植三櫻椒的耕地面積占家庭總耕地面積的比例(決策種植率),相應范圍內農戶的三櫻椒損失均值、三櫻椒收入占家庭總收入中的比重均呈逐漸上升趨勢。即損失額越多、三櫻椒占家庭總收入的比重越高,其決策種植率也越高。這是由于以農業收入為主的農戶,經濟作物在家庭中的地位越來越重要。

(二)共性因素解釋

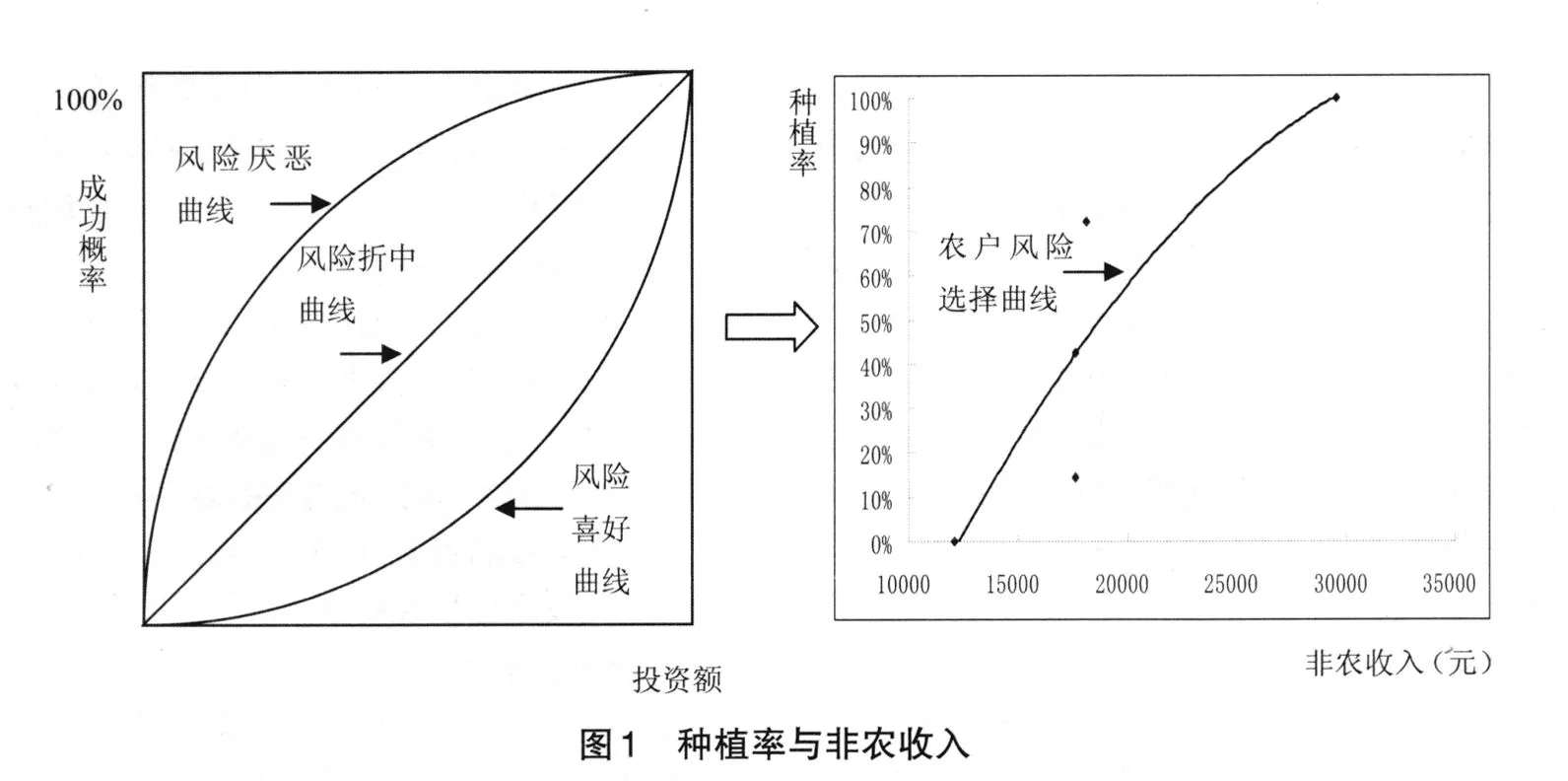

1.非農收入的保障性因素

心理經濟學認為,生產者在選擇投資方案時必須考慮兩個因素:投資的數量與成功的概率。不同態度的投資者風險選擇曲線不同[6]。風險偏好者在成功概率較低的情況下也會投入較多數量的資金,而風險厭惡者卻只在成功概率很高時才會投入較多數量的資金,風險折中者的風險選擇曲線介于二者之間(圖1左)。

參照該曲線對柘城縣三櫻椒種植戶進行分析,首先按農戶決策種植三櫻椒面積占家庭總耕地面積的比重(種植率)按照一定范圍劃分并計算均值,之后取相應區間內農戶家庭非農收入比重的均值,將二者進行趨勢擬合發現:隨著家庭非農收入的提高,種植率亦提高,但前者速度遠大于后者(圖2右)。這與投資額與成功概率中的風險厭惡曲線十分相似,即只有當非農收入大幅度增加時農戶的三櫻椒種植率才會提高。這是由于非農收入越高分散農業收入風險的能力越強所致。

2.農業保護政策因素

由于農業的弱質性及其在國民經濟中的基礎地位,我國對部分農業生產活動,尤其是傳統糧食作物的生產采取了支持與保護措施。如對小麥、稻谷、玉米、大豆等實施保護價格制度,且設有專門的收購機構。但經濟作物,尤其是相對而言其重要性及生產規模較低的農作物,則不在價格保護范圍之內[8]。加之,小規模農戶農業保險參保率較低,農戶為確保農田生產效益的可靠性,尤其在市場風險較大的年份,紛紛選擇減少三櫻椒的種植規模,增加傳統作物的種植面積[9]。調查中農民普遍感到三櫻椒與傳統作物小麥等相比,其價格波動較大。

表1 農戶風險決策心理類型及特征

表2 農戶市場信息獲取方式及決策行為

五、結論與建議

本文最終得出如下結論:①農戶在處理當前危機時,多數農戶表現被動,56%的農戶采取近距離銷售,20%的農戶選擇存儲觀望,14%的農戶由合作社統一收購,僅有10%的農戶積極尋找途徑,進行高價格遠距離銷售。②在對未來風險防范方面,風險規避型農戶與冒險型農戶比例相當,50%的農戶減少三櫻椒種植規模,50%的農戶增加或保持當前三櫻椒的種植規模。③當前我國欠發達地區處于風險環境中的農戶,冒險性心理較強,但風險應急措施不足。④農戶家庭決策者的心理特征、信息獲取渠道、家庭經濟收入水平及三櫻椒在家庭經濟收入中所占的比重不同,其決策行為不同。⑤非農收入及國家農業保護政策,成為農戶分散風險的保障性因素,深刻影響著風險狀態下農戶的決策行為。

有鑒于此,建議如下:

第一,加快信息傳播速度,盡量減少農戶由于信息不對稱造成的決策失誤。農戶決策的差異,源自對市場信息獲取的速度和廣度不同。因而,政府在及時獲取市場動態信息后,應通過網絡、電視或領導干部帶頭宣傳等方式加快信息輻射速度,為農戶進行科學合理的生產決策提供依據。

第二,鼓勵農戶自發建立農業生產合作社、農產品銷售合作社等。合作社可將分散的農戶集中起來進行規模化、標準化生產,提高市場交易時的討價還價能力,降低銷售成本,提高銷售價格。但由于農戶的思想認識及政府的引導力度不足,柘城縣農業生產合作社較少。建議有關部門通過思想教育宣傳合作社在農業生產中的作用,通過財政補貼支持合作社的創辦,通過及時處理與協調合作社內外的矛盾以維持其健康發展。

第三,大力支持三櫻椒深加工企業的發展。農產品深加工企業在延長農業產業鏈條、提升農產品附加值、開拓銷售市場等方面發揮著巨大的作用,從而增強了本地農產品的市場的穩定性。但調查中發現,該縣對辣椒加工企業在用地、各類事項的手續審批等方面缺乏支持力度。

第四,“商農”結合,增加訂單農業。訂單農業可保障農戶農業生產中風險作物的銷售價格,進而穩定農戶家庭收入,增強農戶生產的積極性。政府可利用自身的特殊身份及信用,為農戶與食品加工企業、農產品進出口企業直接建立“生產與銷售”的橋梁,減少農產品中間流通環節,實施訂單生產與銷售。

注釋:

①正常年份是指:在假設金融危機沒有爆發或不受金融危機的情況下,三櫻椒按歷年平均價格出售時的家庭總收入。這里假設:調查地區的農戶非農活動不受金融危機的影響,或影響較小可以忽略。

②農戶提供的正常年份三櫻椒銷售價格的平均值。

[1]吳曉燕.現代小農經濟的一種解釋——兼評恰亞諾夫的《農民經濟組織》[J].生產力研究,2007,(6):146—148.

[2]程乘坪,劉素春.基于農戶視角的農業風險管理策略研究[J]. 當代經濟管理,2008,(11):25—30.

[3]鄭寶華.風險、不確定性與貧困農戶行為[J].中國農村經濟,1997,(1):66—69.

[4]丁士軍,陳傳波.農戶風險處理策略分析[J].農業現代化研究,2001,(6):346—349.

[5]陸文聰,葉建.糧食政策市場化改革與浙江農作物生產反應:價格、風險和定購[J].浙江大學學報(人文社會科學版),2004,(3):5—11.

[6]俞文釗.當代經濟心理學[M].上海:上海教育出版社,2004.

[7]Marcel Fafchamps.Cash Crop Production,Food Price Volatility,and Rural Market Integration in The Third World[J].American Journal of Agricultural Economics,1992,(1):90—99.

[8]馮冠勝.政府介入農業風險管理的方式與績效評價[J].農村經濟,2007,(1):89—91.

[9]張文武.小規模農戶參保行為特征與農業保險創新模式構建[J].農業經濟,2010,(9):91—62.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36