中國光伏產(chǎn)業(yè)國際化發(fā)展中的困境與應(yīng)對之策

2012-08-22 07:25:14北京工業(yè)大學(xué)

對外經(jīng)貿(mào)實務(wù) 2012年7期

■ 王 江 徐 婷 北京工業(yè)大學(xué)

2011年 10月 19日,7家美國光伏企業(yè)向美國商務(wù)部和國際貿(mào)易委員會提出申訴,要求美國政府對中國75家光伏企業(yè)進(jìn)行反傾銷反補貼調(diào)查,并向中國出口的光伏產(chǎn)品征收100%的反傾銷和反補貼稅。這是美方首次針對中國清潔能源發(fā)起的“雙反”調(diào)查,也是中國新能源產(chǎn)業(yè)在國外遭受的第一起貿(mào)易救濟調(diào)查。

2012年3月21日,美國商務(wù)部宣布對我國光伏電池和光伏組件征收2.9~4.73%的反補貼稅。

2012年5月17日,美國商務(wù)部初裁對中國輸出太陽能電池征收31.14%至約250%的高額反傾銷稅。

美國一再發(fā)難中國光伏企業(yè),歐洲主權(quán)債務(wù)危機使歐美市場增幅減緩,國內(nèi)光伏產(chǎn)業(yè)產(chǎn)能嚴(yán)重過剩,“內(nèi)憂外患”已然成為中國光伏產(chǎn)業(yè)國際化的主要障礙。

一、光伏產(chǎn)業(yè)國際化的國內(nèi)制約因素

(一)盲目發(fā)展,產(chǎn)能大量過剩

2010年9月,國務(wù)院發(fā)布《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》,制定了戰(zhàn)略性新興產(chǎn)業(yè)中具體技術(shù)領(lǐng)域的專項發(fā)展規(guī)劃。受政策驅(qū)動,全國各省市普遍把戰(zhàn)略性新興產(chǎn)業(yè)作為推動當(dāng)?shù)谿DP發(fā)展的核心動力,太陽能光伏發(fā)電更是以其建設(shè)周期短、安全可靠、無噪聲、低污染等優(yōu)點受到追捧。截至2011年下半年,全國陸續(xù)有100多個城市建設(shè)了光伏產(chǎn)業(yè)基地。盲目跟風(fēng),低質(zhì)化重復(fù)建設(shè),導(dǎo)致了產(chǎn)能嚴(yán)重過剩,國內(nèi)有超過三分之一的光伏企業(yè)處于停產(chǎn)或半停產(chǎn)狀態(tài)。2012年“兩會”政府工作報告中特別提出要“防止太陽能、風(fēng)電設(shè)備制造能力的盲目擴張”。因此,貫徹“兩會”精神,淘汰落后產(chǎn)能,支持優(yōu)勢企業(yè)做優(yōu)做強,鼓勵重點光伏企業(yè)推進(jìn)資源整合和兼并重組,已成為推動中國光伏產(chǎn)業(yè)國際化發(fā)展的重要議題。

(二)重量輕質(zhì),缺乏核心技術(shù)

中國光伏企業(yè)普遍缺乏核心技術(shù),很大程度上受制于國外技術(shù)壟斷。在設(shè)備制造方面,太陽能電池生產(chǎn)的關(guān)鍵設(shè)備絕大部分來自國外供應(yīng)商,此項進(jìn)口費用約占企業(yè)設(shè)備費用的80%。在晶硅提煉方面,目前國內(nèi)多數(shù)晶硅板制造企業(yè)缺乏最核心的晶硅提煉技術(shù),硅錠幾乎全部依賴從美國進(jìn)口,多數(shù)企業(yè)僅僅擔(dān)當(dāng)了來料加工的角色。與此同時,光伏企業(yè)的研發(fā)投入亦不足。作為中國太陽能光伏龍頭企業(yè)之一的無錫尚德,屬同行業(yè)研發(fā)投入比例最高者,約為0.8%,而發(fā)達(dá)國家這一比例最低已達(dá)到1.4%。光伏企業(yè)要想在國際市場上擁有強大的競爭力,就必須首先解決技術(shù)“空心化”問題。

(三)政策扶持同發(fā)達(dá)國家相比存在空白

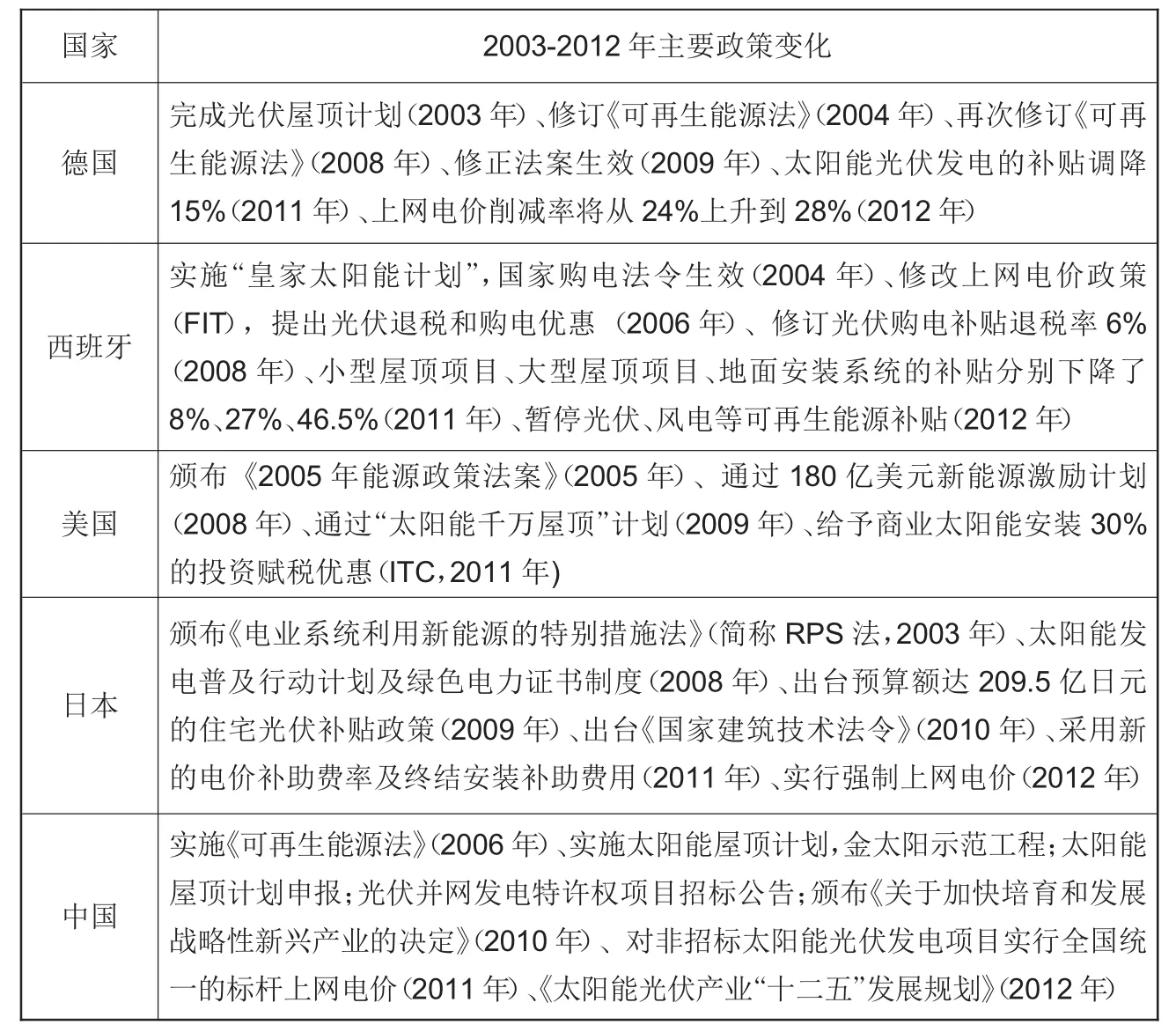

德國、西班牙、日本和美國等發(fā)達(dá)國家,光伏產(chǎn)業(yè)發(fā)展很大程度上受益于政策扶持。如表1所示,1991年,德國為支持其光伏產(chǎn)業(yè)的發(fā)展,率先推出了“1000光伏屋頂計劃”。隨后,許多歐洲國家相繼實施了“技術(shù)扶持”,“稅收優(yōu)惠政策”,“強制上網(wǎng)電價”等一系列完善的光伏扶持政策。我國雖于2006年1月1日正式頒布《可再生能源法》,一定程度上填補了光伏產(chǎn)業(yè)發(fā)展的法律空白,但在發(fā)展規(guī)劃方面,當(dāng)時很多規(guī)劃尚屬理論范疇,未有切實可行的實施內(nèi)容。表1描述了我國主要光伏產(chǎn)業(yè)政策的發(fā)展歷程,2010年10月18日,國務(wù)院下發(fā)《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》,把新能源列為現(xiàn)階段重點培育和發(fā)展的七大戰(zhàn)略性新興產(chǎn)業(yè)之一。受政策推動,2010年我國光伏發(fā)電的裝機總量約380MW,占全球總量的3%。2012年2月24日,《太陽能光伏產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》出臺,明確提出了到2015年光伏產(chǎn)業(yè)的發(fā)展目標(biāo)。

中國光伏產(chǎn)業(yè)政策在不斷完善的同時,在扶持內(nèi)容上同國外政策相比仍存在許多不足。第一,在國家補貼方面,國外對象為企業(yè)或居民,而國內(nèi)主要是企業(yè)。第二,在稅收信貸優(yōu)惠方面,除了幾個省出臺地方性稅收優(yōu)惠推進(jìn)該地區(qū)光伏發(fā)電以外,我國尚未出臺國家性文件。第三,在國家鼓勵技術(shù)創(chuàng)新方面,德國《可再生能源法案》規(guī)定對新訂立的合約,每年承諾價格減少5%,以鼓勵企業(yè)進(jìn)行技術(shù)創(chuàng)新,降低成本。而我國大多數(shù)企業(yè)還停留在進(jìn)口原材料,加工后出口組件的階段。國家在鼓勵技術(shù)創(chuàng)新方面的立法近乎空白。

(四)光伏產(chǎn)業(yè)相關(guān)標(biāo)準(zhǔn)發(fā)展滯后

中國光伏發(fā)電標(biāo)準(zhǔn)化起步較晚。目前我國已經(jīng)正式出臺的光伏產(chǎn)業(yè)國家標(biāo)準(zhǔn)僅有數(shù)十項,整個產(chǎn)業(yè)的標(biāo)準(zhǔn)規(guī)范缺失率超過80%。光伏并網(wǎng)發(fā)電關(guān)鍵技術(shù)標(biāo)準(zhǔn)、多晶硅準(zhǔn)入標(biāo)準(zhǔn)、光伏組件國際標(biāo)準(zhǔn)等也剛剛處于計劃實施階段。統(tǒng)一的國家、行業(yè)標(biāo)準(zhǔn)的缺失,造成了低端產(chǎn)品大量盲目生產(chǎn),產(chǎn)能嚴(yán)重過剩。與此同時,國外光伏產(chǎn)品檢測標(biāo)準(zhǔn)卻越來越完善,我國只能被動地適應(yīng),嚴(yán)重影響了中國光伏產(chǎn)品在國際市場上的競爭力。

表1 2003-2012年德、西、美、日、中光伏產(chǎn)業(yè)主要政策變化表

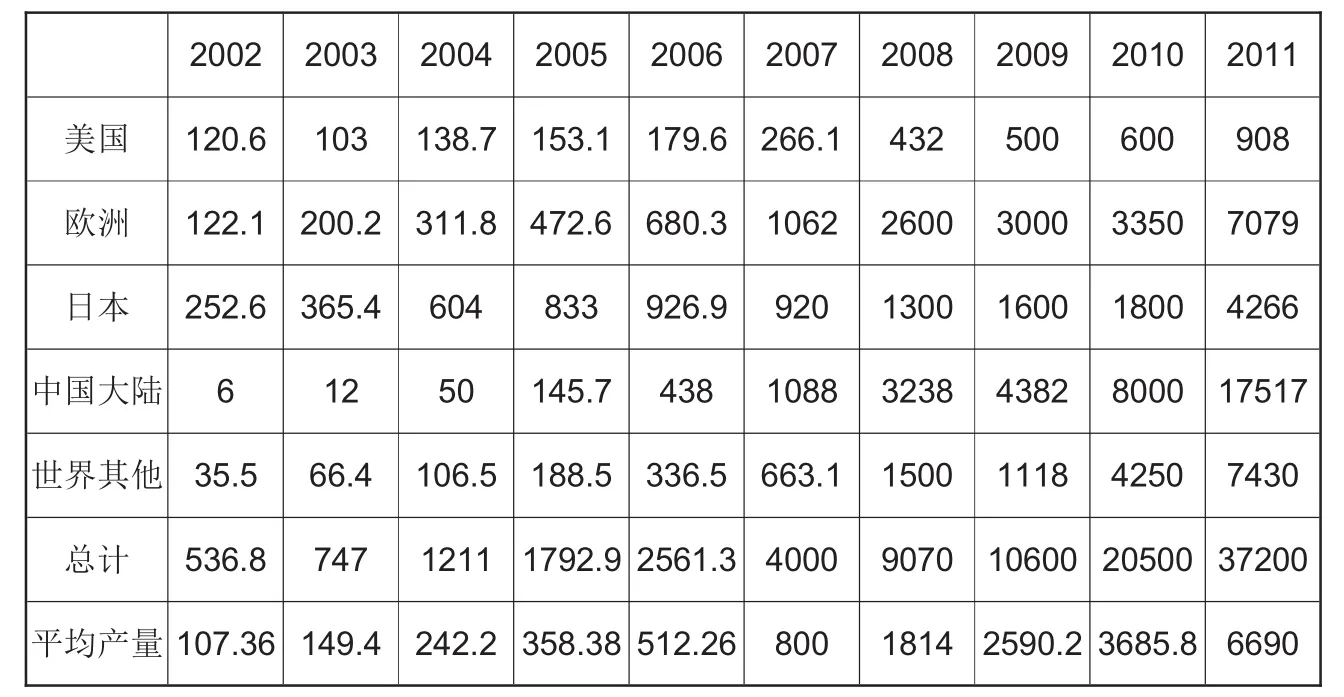

表2 2002-2011年全球太陽能光伏電池產(chǎn)量簡表 (單位:兆瓦)

二、光伏產(chǎn)業(yè)國際化的國外市場制約因素

(一)國內(nèi)市場需求少,嚴(yán)重依賴國外市場

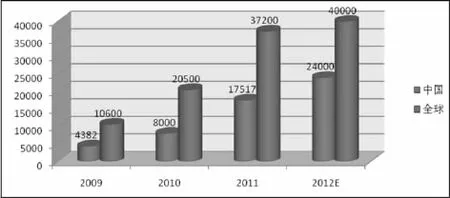

中國光伏產(chǎn)業(yè)主要以發(fā)展晶體硅太陽能電池為主。表2概括了近十年全球主要國家和地區(qū)的太陽能光伏電池產(chǎn)量情況。自2006年《可再生能源法》實施以來,中國的太陽能電池產(chǎn)量平均以每年122.64%的速度增長,其中2003年至2008年的平均產(chǎn)量增長率均在100%以上。2007年到2011年,中國太陽能光伏電池產(chǎn)量已居世界領(lǐng)先水平,占全球產(chǎn)量的比重已由2004年的4%飆升至2011年的48%,超過了一直居全球市場首位的日本。由圖1可知,預(yù)計2012年,中國太陽能電池產(chǎn)能將超過40GW,產(chǎn)量將超過24GW,同比增長50%以上,仍將占據(jù)全球的半壁江山。

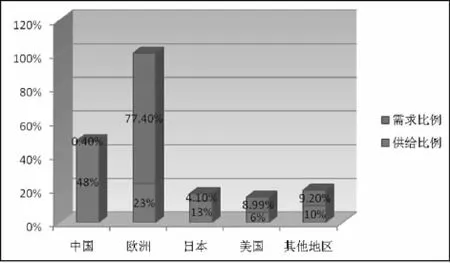

作為全球最大的太陽能電池制造基地,中國光伏企業(yè)卻嚴(yán)重依賴出口,2009年、2010年和2011年1月至10月中國太陽能電池出口總額分別為71.13億美元、201.94億美元和199.58億美元。以2010年為例,我國太陽能電池產(chǎn)量達(dá)8000兆瓦,而同期我國太陽能光伏系統(tǒng)新增裝機僅為520兆瓦,其余7480兆瓦全部用于出口,出口比例高達(dá)94%,其中歐洲市場占據(jù)了出口量的80%。如圖2所示,2011年,我國太陽能光伏電池供給比例高達(dá)48%,而國內(nèi)對光伏電池需求占比僅為0.4%,市場狹小已嚴(yán)重阻礙了我國光伏技術(shù)的跨越式發(fā)展。中國光伏產(chǎn)業(yè)始終受到“兩頭在外”的雙重制約,產(chǎn)業(yè)的上下游均極大地依賴外部市場。海外需求變化、國外補貼政策、匯率變動均會對中國光伏企業(yè)帶來相當(dāng)大的影響。

圖1 2009-2012中國大陸及全球太陽能電池產(chǎn)量情況

圖2 2011年世界主要國家和地區(qū)光伏需求對比情況

(二)“雙反”危機下,光伏產(chǎn)業(yè)面臨嚴(yán)峻貿(mào)易保護(hù)主義挑戰(zhàn)

2011年10月19號,以Solar-World為首的7家企業(yè)聯(lián)合向美國政府遞交了對中國出口到美國的太陽能電池(板)進(jìn)行反傾銷和反補貼(簡稱“雙反”)調(diào)查申請,美國商務(wù)部已于2011年11月8號啟動立案調(diào)查并作出初步裁決。美國雖不是中國最主要的光伏產(chǎn)品出口國,但美國發(fā)動“雙反”調(diào)查很可能造成其他國家的跟風(fēng)之勢。一旦歐洲國家仿效美國做法,對中國光伏產(chǎn)業(yè)的打擊可謂是“雪上加霜”。

(三)歐洲國家普遍對光伏產(chǎn)品需求放緩

歐洲債務(wù)危機加深、歐洲市場萎靡使其光伏市場需求大幅下降。歐洲光伏裝機量占全球市場的70%以上,是全球最大的光伏需求市場。歐洲經(jīng)濟不景氣,造成國內(nèi)光伏產(chǎn)品出現(xiàn)滯銷,價格大幅下降,行業(yè)虧損嚴(yán)重。

此外,德國、西班牙、意大利等國家紛紛出臺削減光伏行業(yè)補貼的方案。2011年2月,德國通過光伏上網(wǎng)電價下調(diào)方案,宣布將2011年裝機總量控制在1GW之內(nèi);同年5月,意大利批準(zhǔn)新太陽能光伏發(fā)電補貼法案,將每年用于太陽能發(fā)電補貼的資金限制在60億到70億歐元。2012年4月1日起,德國將屋頂太陽能電站補貼削減20%左右,大型地面太陽能電站補貼最高削減30%。這一系列削減補貼方案,無疑使中國光伏產(chǎn)業(yè)陷入更加被動不利的境地。

三、當(dāng)前形勢下中國光伏產(chǎn)業(yè)發(fā)展對策分析

(一)加大政策扶持力度,開拓國內(nèi)市場

國家應(yīng)積極實施強制上網(wǎng)電價政策,稅收優(yōu)惠政策。逐漸細(xì)化可促進(jìn)光伏產(chǎn)業(yè)發(fā)展的金融扶持政策,如信貸優(yōu)惠支持等。進(jìn)一步降低針對光伏產(chǎn)業(yè)等清潔能源的資金成本,引導(dǎo)各方資本對光伏產(chǎn)業(yè)進(jìn)行長期投入,為我國光伏產(chǎn)業(yè)的健康發(fā)展提供有效的資金支持。國家應(yīng)出臺相關(guān)政策,采取集約式和分布式并重的思路,在能夠就近上網(wǎng)和比較容易解決調(diào)峰的地區(qū),建設(shè)光電玻璃幕墻,其他地區(qū)則可以采取因地制宜,分布式發(fā)展的思路。

根據(jù)WTO《補貼與反補貼措施協(xié)議》(SCM協(xié)議),補貼對產(chǎn)品進(jìn)口國國內(nèi)產(chǎn)業(yè)造成損害是采取反補貼措施的前提條件,因而對光伏產(chǎn)品的國內(nèi)消費者給予補貼,將國內(nèi)消費市場作為光伏的主要利潤增長點,可以有效防范光伏補貼面臨的法律風(fēng)險。以我國新能源汽車為例,2010年6月國家發(fā)布的《關(guān)于開展私人購買新能源汽車補貼試點的通知》,明確要求給予購買純電動車的私人消費者每輛最高6萬元的補貼。

(二)掌握核心技術(shù),加速發(fā)展薄膜太陽能產(chǎn)業(yè)

過去光伏產(chǎn)業(yè)發(fā)展,很大程度上依靠擴大產(chǎn)能,如今高成本、低附加值的生產(chǎn)方式已經(jīng)走到盡頭,科技創(chuàng)新才是根本出路。光伏產(chǎn)業(yè)要想在國際市場上具有強大的競爭力,必須解決技術(shù)“空心化”問題。解決這一問題,目前最可行的辦法便是推廣薄膜技術(shù)。薄膜的厚度才是硅片1%的厚度,故用料非常少,能很大程度降低成本。但薄膜能夠有10%的轉(zhuǎn)換效率,使它整體的產(chǎn)品能夠比晶硅更有優(yōu)勢。大力發(fā)展薄膜太陽能產(chǎn)業(yè),必能促進(jìn)光伏產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和產(chǎn)業(yè)升級。

(三)細(xì)化光伏產(chǎn)業(yè)相關(guān)標(biāo)準(zhǔn),放寬行政審批制度

國家應(yīng)加快光伏產(chǎn)業(yè)相關(guān)標(biāo)準(zhǔn)的制定和完善,盡快出臺可再生能源電力配額管理辦法,并明確規(guī)定各地電網(wǎng)的最低配額標(biāo)準(zhǔn)。積極參與國際標(biāo)準(zhǔn)的制定,建立和完善電池/組件的產(chǎn)品標(biāo)準(zhǔn)、多晶硅材料、光伏生產(chǎn)設(shè)備標(biāo)準(zhǔn)和光伏系統(tǒng)的驗收標(biāo)準(zhǔn)等。雖然《光伏并網(wǎng)發(fā)電關(guān)鍵技術(shù)標(biāo)準(zhǔn)研制》規(guī)定了光伏并網(wǎng)發(fā)電國家標(biāo)準(zhǔn)14項,光伏并網(wǎng)發(fā)電行業(yè)標(biāo)準(zhǔn)10項,但目前政府出臺的更多是推薦性標(biāo)準(zhǔn)而不具強制性。為使光伏發(fā)電產(chǎn)業(yè)鏈的各個環(huán)節(jié)更具有規(guī)范性、約束性,更多的強制性標(biāo)準(zhǔn)已成為大勢所趨。

放寬相關(guān)光伏項目的立項、補貼等審批制度。鼓勵更多人才、技術(shù)、資本、企業(yè)投入到光伏產(chǎn)業(yè)中來,賦予省級財政部可再生能源發(fā)展專項資金的審批權(quán)。促進(jìn)光伏發(fā)電項目集中化,審批簡單化,對居民光伏發(fā)電項目的推廣無疑具有重大的現(xiàn)實意義。

(四)盡快實現(xiàn)核心制造設(shè)備的國產(chǎn)化

缺乏技術(shù)創(chuàng)新和核心競爭力是光伏產(chǎn)業(yè)的軟肋,核心的生產(chǎn)裝備基本依靠進(jìn)口。未來國內(nèi)光伏產(chǎn)業(yè)大范圍的裝備國產(chǎn)化替代過程仍將持續(xù)。國產(chǎn)裝備盡管在穩(wěn)定性、安全性方面較進(jìn)口裝備有差距,但在關(guān)鍵性能方面正在逐步接近進(jìn)口裝備,并且在價格和成本方面,國產(chǎn)裝備普遍比進(jìn)口裝備低30%-50%,具有較大的價格和成本優(yōu)勢。推進(jìn)光伏裝備的國產(chǎn)化進(jìn)程一方面對裝備制造廠商是絕佳的投資機會,另一方面對下游的光伏產(chǎn)品廠商來說可通過裝備國產(chǎn)化有效降低成本。

(五)推行海外贊助與并購,繞過貿(mào)易壁壘

WTO反傾銷反補貼相關(guān)規(guī)則中沒有規(guī)定企業(yè)贊助國外體育賽事或公用設(shè)施會受到“雙反”調(diào)查。國內(nèi)有些光伏龍頭企業(yè)已經(jīng)邁開了海外贊助之路,如晶科能源、阿特斯、英利等。英利曾斥巨資贊助南非世界杯,世界杯結(jié)束后,英利訂單多達(dá)4吉瓦電量計量單位,并且成功實現(xiàn)產(chǎn)品溢價,價格上漲3%—5%。國內(nèi)光伏企業(yè)也可贊助國外公用設(shè)施特別是開展涉及國家戰(zhàn)略領(lǐng)域?qū)用娴暮献鳌R蛩献髌髽I(yè)、合作項目的話語權(quán)往往比較大,這種項目更具有示范性意義,故可以擴大光伏企業(yè)品牌影響力,推動光伏企業(yè)的國際化發(fā)展。

國內(nèi)光伏企業(yè)也可并購當(dāng)?shù)仄髽I(yè),在所在國投資生產(chǎn),在當(dāng)?shù)亻_展生產(chǎn)經(jīng)營活動,繞開貿(mào)易壁壘。同時,企業(yè)還可以享受東道國的各種優(yōu)惠政策,有效打開東道國市場,又可通過對外投資,收購、兼并歐美技術(shù)型中小企業(yè),彌補國內(nèi)在研發(fā)和創(chuàng)新上的不足。

[1]李雷,楊春.我國光伏產(chǎn)業(yè)發(fā)展對策探討[J].中外能源,2011(7)

[2]張欣,徐長林.太陽能電池:光下隱憂[J].中國海關(guān) CHINA CUSTOMS,2011(6)

[3]宋劍俠.2011年中外光伏產(chǎn)業(yè)發(fā)展政策及市場前景分析[J].能源與節(jié)能,2011(6)

[4]劉益君.國內(nèi)外光伏產(chǎn)業(yè)政策比較研究[J].生產(chǎn)力研究,2010(12)

[5]朱震宇.國外太陽能光伏產(chǎn)業(yè)發(fā)展政策借鑒及啟示[J].中國市場,2010(11)

[6]政策變化何去何從——2011新能源產(chǎn)業(yè)地圖白皮書

[7]《關(guān)于加快培育和發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的決定》,《太陽能光伏產(chǎn)業(yè)“十二五”發(fā)展規(guī)劃》,《光伏并網(wǎng)發(fā)電關(guān)鍵技術(shù)標(biāo)準(zhǔn)研制》,《2012年中國光伏產(chǎn)業(yè)發(fā)展形勢報告》

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53