管理層權力與上市公司薪酬業績敏感性的實證研究:來自國有上市公司的經驗證據

2012-08-27 06:02:20王旭晨葉爭雄

財經理論研究 2012年4期

王旭晨 葉爭雄

(內蒙古財經大學 研究生處,內蒙古 呼和浩特 010070)

企業高管薪酬激勵機制的設計一直是國內外學術界探討的熱點話題。在我國資本市場,高管薪酬也呈現一幅亂象的狀態,既有格力電器高管獲取高達1.7億元的天價股權激勵,也有448位董事長在2008年獲取零薪酬。全球金融危機的爆發,使社會公眾更加關注高管薪酬與經營業績之間的相關性到底有多高。然而此種極端薪酬——“天價薪酬”和“零薪酬”都違背了最優契約理論設計的最初原理,是因為均未遵循薪酬與業績相掛鉤的激勵原則。當前高管薪酬體系的這種混亂狀態難免使公眾發出質疑的聲音:國有企業高管薪酬和公司業績的相關度到底如何?管理層權力在薪酬與業績的關系中是否扮演了一種舉足輕重的角色?本文將以此作為切入點,以國有企業為研究樣本,對上述問題進行解答。

一、文獻回顧

對于高管薪酬業績敏感性的實證研究,國外學者已從不同的視角,利用不同時間段的經驗證據進行了充分的探討,但結論尚未一致。Gibbons和Murphy(1992)研究發現接近退休的管理層的薪酬與公司業績之間有著較強的相關關系。Bebchuk、Fried和Walker(2002)針對“最優契約論”,提出了“管理權力論”,他們認為管理層俘獲了董事會之后,管理層激勵就不再被看作是解決代理問題的有利工具,反而成了企業代理問題的一部分。Eriksson(2005)在檢驗高管薪酬與公司業績的相關性時加入了管理者個人特征變量,發現權力變量仍然保持了統計上的正向顯著性,這說明管理層權力是影響薪酬激勵的重要因素。Duffhues and Kabir(2008)以荷蘭1998-2001年上市公司的數據為研究樣本,研究發現高管薪酬與公司業績負相關,高管運用其權力自定薪酬,致使薪酬與業績之間的相關性較弱。此外,會計指標通常被確定為管理層努力程度的考核標準,而管理層權力的外在顯現恰恰是管理層可以直接控制會計指標的生成,故管理層自然會行使權力控制其行為取向。Healy(1985)、Holthausen和 Gaver等(1995)、Guidry等(1999)、Baker等(2003)、Dow 和Raposo(2005)的研究都表明以會計業績為標準考核管理層,會使管理層產生盈余管理的動機,管理層權力會影響高管貨幣薪酬與公司業績的作用關系。

國內關于管理層權力影響高管薪酬與公司業績敏感性的研究起步較晚。盧銳(2008)發現管理層權力越大的企業,高管獲取的貨幣薪酬越多,但公司業績并未得到相應的提高,這表明管理層權力大的企業,高管薪酬與公司業績呈現出的關系是弱相關甚至不相關。呂長江等(2008)發現具有強大權力的管理層可以自己設計薪酬激勵組合,在獲取權力收益的同時取得較高的貨幣性補償。納超洪(2009)也發現管理層會利用其權力自定薪酬,高管薪酬與管理層權力呈現顯著正相關關系。羅玫等(2010)研究發現以會計盈余作為業績評價指標而建立薪酬激勵的公司,并沒有使高管更為顯著地操縱盈余,而這類公司對管理層卻有著更為完善的監管和制約機制,即完善的監管和制約機制能約束管理層的盈余管理行為。權小鋒等(2010)研究發現國有企業管理層的權力越大,獲取的私有收益就越高,即管理層薪酬與操縱性業績之間的敏感性越大,表明管理層隨著權力的增長會傾向于利用盈余操縱獲取業績薪酬。

關于高管薪酬與公司業績相關性的研究一般局限于年度薪酬和股權薪酬與公司業績的關系,缺乏對薪酬全面系統的分析;另外,已有研究文獻多數直接考察高管薪酬與公司業績之間的關系,而將管理層權力作為影響二者相關性的因素的研究成果較少,現有研究中尚未將公司業績細化為管理層權力影響的業績與只由經濟因素決定的預期正常業績,進而來檢驗高管薪酬與上述業績的相關性。

二、理論分析與研究假設

最優契約理論認為股東或董事會可以設計出符合公司價值最大化的薪酬契約,并最大限度地遵循高管薪酬與公司績效相掛鉤的原則,利用最優薪酬契約的激勵,目的在于降低高管人員因道德風險和逆向選擇所導致的代理成本。然而管理層權力理論則強調,信息不對稱、環境不確定性等多方面原因,董事會若想完全控制高管薪酬契約的設計與制定,還存在一定難度,管理層有動機、有能力也會有機會利用其掌握的權力和信息操縱自身薪酬。另一方面,基于我國制度背景分析國有企業,國家作為所有者未能行使出資人權力,只好將其權利委托給政府機構及國有資產管理公司代為行使,即由政府機構及其官員代為行使企業控制權,但并不是真正意義上的剩余索取者,當然企業的經營風險也不會由其來承擔,從而導致權力與責任的不對等的情況出現(張維迎,1999)。另外,國有企業高管的產生大多帶有行政任命色彩,在某種意義上這些高管將企業管理權和行政權力融為一身,故更容易與作為出資人代表的行政機構官員產生同盟,導致這些行使出資人權力的行政機構的監督力缺乏,高管在某種程度上就直接成為企業實際控制人,加之目前多數國有企業高管薪酬采取企業自報、國資委等機構審核備案形式,存在與公司績效脫鉤的現象也屬必然。根據上述分析,本文提出假設。

H1:在其他條件相同的情況下,國有控股上市公司高管貨幣薪酬與公司績效弱相關,甚至不相關。

H2:在其他條件相同的情況下,國有控股上市公司管理層權力對薪酬業績的敏感性存在顯著影響。

基于業績的薪酬契約,雖然可以激勵管理層為實現契約目標而努力,但也增加了經理人從事盈余管理的動機。已有研究文獻表明管理層會利用其權力影響公司業績,如Bergstresser&Philippon(2006)發現,當對CEO使用股票和期權激勵時,管理層更傾向去操縱報告期的會計盈余。我國學者也發現高管薪酬與盈余管理的相關性顯著(王克敏、王志超,2007)。所以本文試圖通過回歸模型將公司業績分解為正常和非正常兩部分業績,正常業績即是只由經濟因素決定的預期公司業績,非正常公司業績采用實際公司業績與正常業績之間的差額衡量。因此,本文提出以下假設:

H3:國有控股上市公司高管薪酬與只由經濟因素決定的預期公司業績弱相關,甚至不相關。

H4:國有控股上市公司高管薪酬與非正常公司業績呈現顯著正相關。

三、實證研究設計

(一)樣本與數據來源

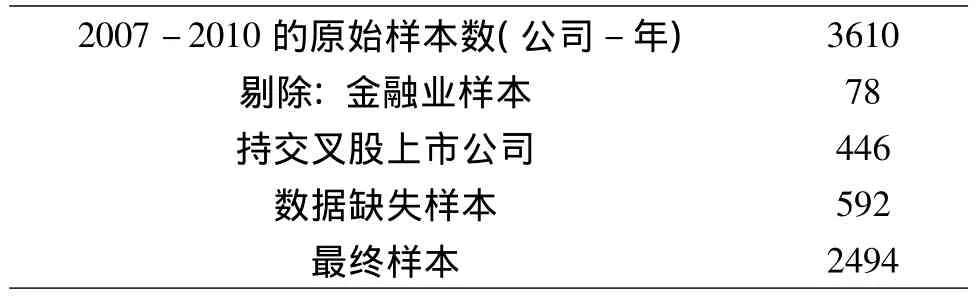

本文選取2007-2010年滬深兩市A股國有控股上市公司為初始研究樣本4512個,并對其進行了必要的篩選,(1)剔除金融企業的樣本;(2)剔除持有交叉股的樣本;(3)剔除數據缺失的樣本。最終剩余2494個樣本觀測值,如表1所示。

表1 樣本選取

(二)模型設計

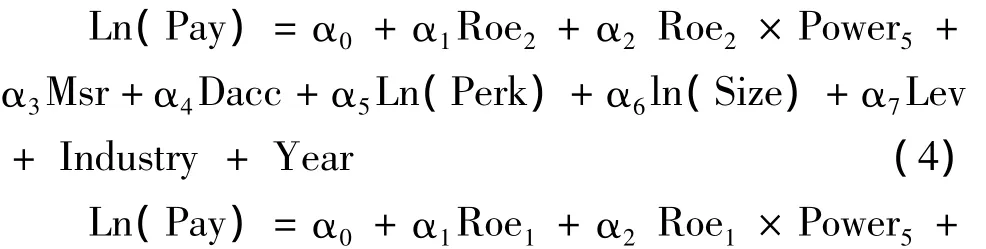

根據上述分析,本文在吸收經驗和整合前人研究成果的基礎上,為檢驗高管薪酬與公司績效之間的相互關系及影響,構建模型如下:

我國上市公司最主要的所有權特征是“一股獨大”,由于國有企業是國家控股,這樣會容易造成所有者缺位,并進一步導致控制權轉移到管理層,即高管同時具有官員和企業家雙重身份,而國企金字塔式的控制結構又給高管提供了政府難以有效監督的決策權力。另外,國有企業存在嚴重的內部人控制問題,我國經濟正處于轉型過程中,大多數國有企業負責人的薪酬采取企業自報、國資委審核備案的方式。因此,內部人控制極有可能發展到高管直接影響自身的薪酬契約。所以本文在模型1的基礎上加入管理層權力變量(Power)構建模型2,進一步檢驗管理層權力是否對高管薪酬和公司業績之間的相關性產生了影響。

檢驗管理層權力是否影響高管薪酬與公司業績的敏感性后,本文通過回歸模型將公司業績進行分離正常業績和非正常業績。用于分離公司業績的模型(權小鋒等,2010)如下:

首先利用模型3對樣本企業進行回歸,通過模型回歸得到每個解釋變量和控制變量的系數,再將其帶回模型3,計算出每個樣本的預測值,即表示只有經濟因素決定的預期正常的公司業績(Roe2);再用實際的公司業績減去公司正常業績得出公司的非正常業績(Roe1),即由管理層權力影響的業績。然后,在管理層權力存在的情況下,分別衡量高管薪酬與正常業績和非正常業績之間的相關性,因此得出模型4、5如下:

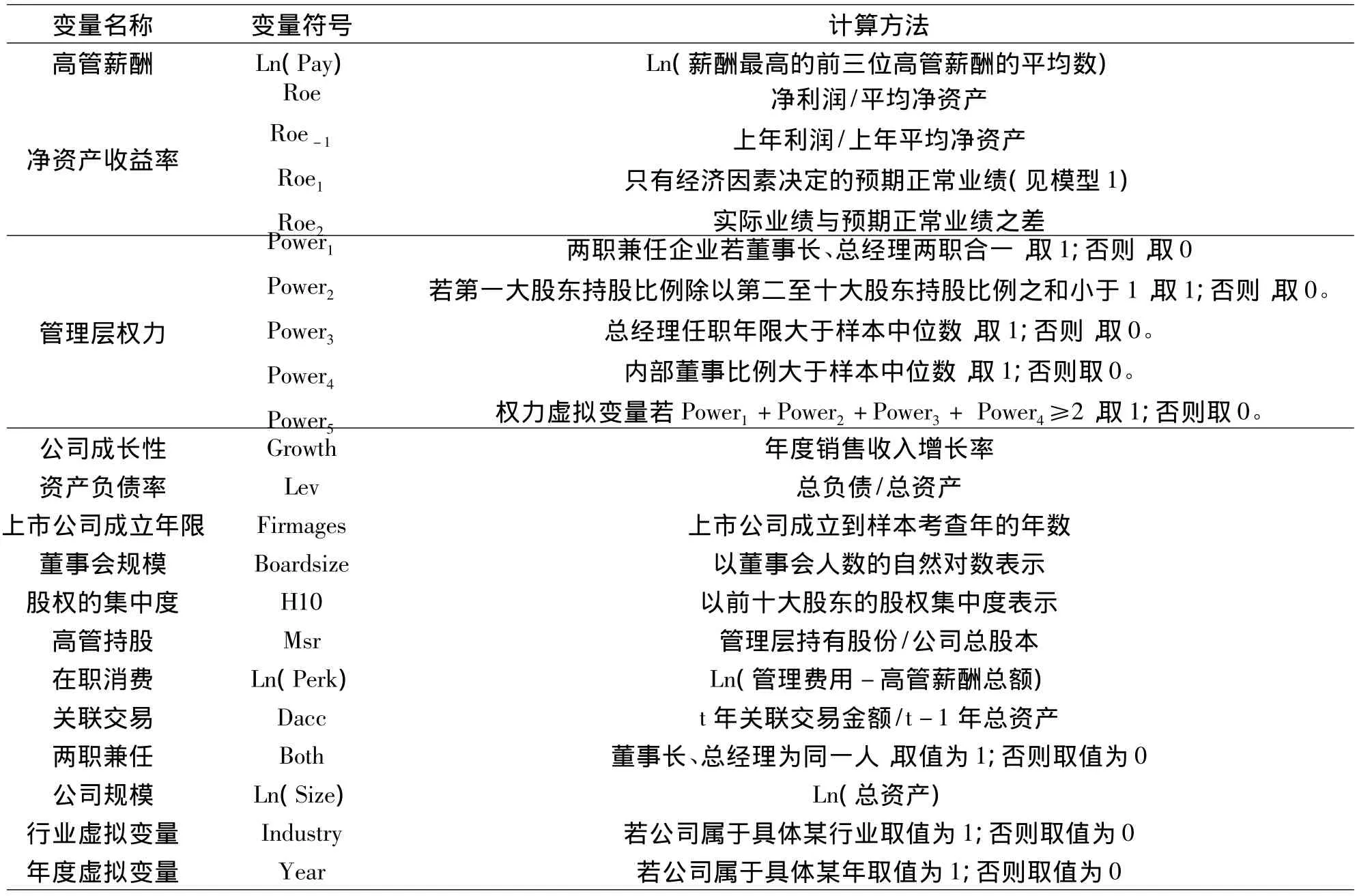

(三)變量說明

1.被解釋變量

對于高管薪酬,我國學者使用較多的是“金額最高的前三名高級管理人員薪酬總額”、“金額最高的前三名董事薪酬總額”及“全體董事、監事和高管薪酬總額”。根據已有的文獻(魏明海、盧銳,2004;雷光勇,2010),本文選擇國有控股上市公司年報中披露的“薪酬最高的前三位高管”作為“高管”,取其薪酬平均數的自然對數作為高管薪酬的衡量指標。

2.解釋變量

首先,對于管理層權力的衡量,目前實證文獻并沒有統一的結論,原因在于企業的管理層權力無法直接觀察,因此只能通過一些變量間接衡量。管理層主要受制于大股東,當管理層與大股東合謀,即管理層權力體現為大股東權力的時候,管理層權力為最大。另外,當股權較為分散時,大股東處于相對控股,大股東的利益侵占效應以及大股東與管理層的合謀會表現得較為明顯。從時間上看,管理層權力最直接的體現就是長期擔任高管職務。從董事會結構上看,內部董事的多少直接影響管理層權力的大小(權小鋒2010)。因此,結合我國的實際,本文以兩職兼任(Power1)、股權分散 (Power2)、CEO在位時間(Power3)、內部董事比例(Power4)四個單一維度衡量管理層權力,然后將這四個單維度變量合成構建反映管理層權力的綜合變量(Power5)。

其次,對于公司業績的衡量,雖然會計指標不能完全反映高管的努力,但其在一定程度上能反映出高管的工作成果,且高管對其有一定的可操控性,又因獲得成本較低,會計業績與高管努力程度之間存在較高的相關性(Watts and Zimmerman,1986)。故本文選取凈資產收益率作為公司業績的替代變量。

3.控制變量

(1)高管持股。高管持股的比例將直接影響其個人利益與公司利益的一致性,根據股權激勵的原理,高管持股目的是以授予高管剩余索取權的方式來捆綁高管收益和公司價值,意在減少代理成本,因此,本文采用管理層持有股份占公司總股本的比例(Msr)代表高管持股。

(2)在職消費。國有企業較為嚴重的“內部人控制”問題,導致管理層往往追求較高的在職消費(費方域,1996;何浚,1998);陳冬華等(2005)認為在職消費內生于國有企業管理層所面臨的薪酬管制。本文在考慮縮小誤差的基礎上,選用管理費用扣減高管薪酬總額后取對數Ln(Perk)形式衡量在職消費。

(3)關聯交易。為了完成考核指標,上市公司存在借助關聯方交易提升公司會計績效的可能性,進而影響高管年薪和公司業績。由于關聯交易金額的大小在一定程度上受到公司規模的影響,因此本文選用關聯交易度(Dacc)作為關聯交易的衡量變量。

(4)兩職兼任。董事長和總經理兩職兼任是高管在上市公司領導權結構中權力地位的直接體現,此時管理層權力最大,這在某種程度上是董事會的喪失了對高級管理人員的制約和監督作用,進而對公司績效和高管薪酬產生顯著的影響。因此本文選用兩職兼任虛擬變量(Both)作為控制變量。

(5)公司規模。公司規模對高管薪酬的制定和公司績效的實現都發揮著重要的作用,我國小學術界也基本認為高管薪酬和公司業績相關性受公司規模的影響較為顯著,如李增泉(2000)、魏剛(2000)等。本文選用總資產的對數Ln(Size)作為公司規模的替代變量。

(6)財務杠桿。資產負債率(Lev)作為公司負債比率的替代變量。由于債務融資相對于權益融資具有稅收屏蔽作用,一般來說,當資產負債率較低時,公司價值隨財務杠桿的提高而增加。即資產負債率不同的公司其公司業績也不相同。

(7)行業變量。我國部分上市公司在年報中明確表示參考了行業做法,大部分學者均認為行業變量影響高管報酬(如魏剛,2000;堪新民和劉善敏,2003)。本文選取行業虛擬變量(Industry),若為具體某行業取值為1,否則為0。

本文所選取的具體變量的定義如表2所示:

表2 變量定義

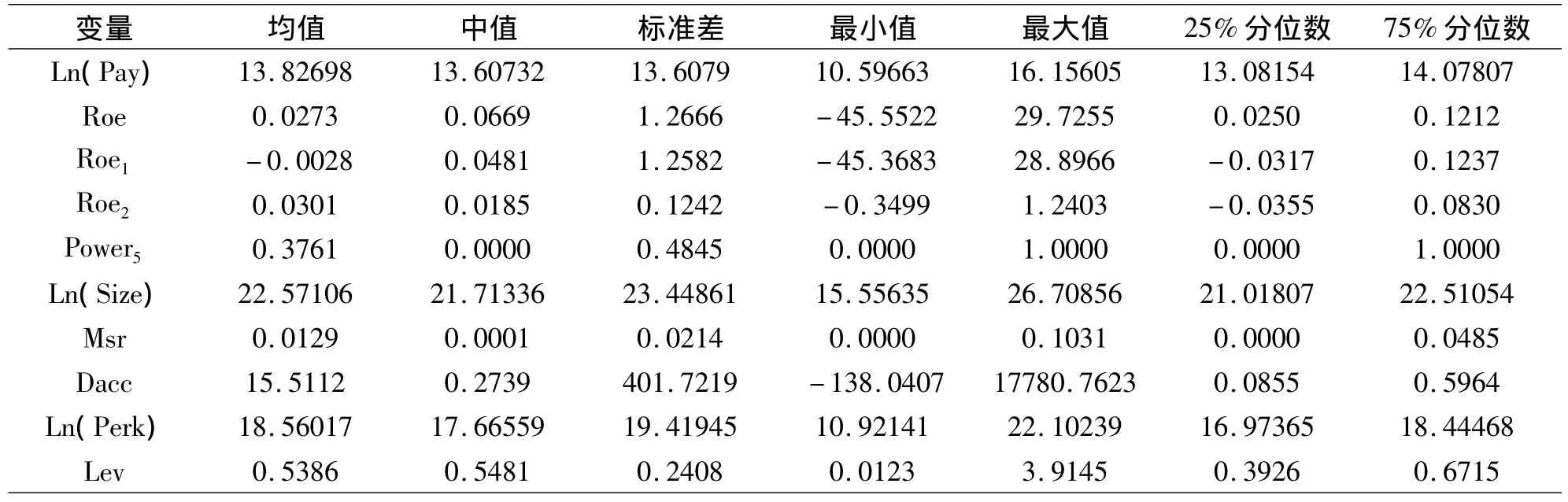

四、描述性統計

從表3中我們可以發現,我國國有控股上市公司高管薪酬處于較高的水平,不僅如此,從高管薪酬標準差、最大值和最小值來看,國有控股上市公司之間高管薪酬的波動幅度較大,表明我國國有企業高管薪酬激勵制度相對而言還有待規范和完善。公司業績整體來看是處于較低水平(均值剛剛達到0.0273),從標準差和最值來看,樣本之間存有較大差異,即國有控股上市公司的業績波動性較大。再看只有經濟因素決定的預期正常業績,雖然整體水平不高,但其變化較為平緩(Roe2標準差僅為0.1242)。而受管理層權力影響的公司非正常業績波動幅度較大(標準差已達到1.2582),而且兩個極端值之間差距非常明顯。簡而言之,國有控股上市公司業績波動如此之大完全是由于管理層權力影響所致。另外,從管理層權力來看,我國有超過四分之一國有企業擁有較強的管理層權力(75%分位數為1)。管理層權力在公司業績方面是否發揮作用,將在后面的實證分析部分進一步得到證明。

表3 描述性統計表

五、實證分析

(一)高管薪酬與公司業績的相關性分析

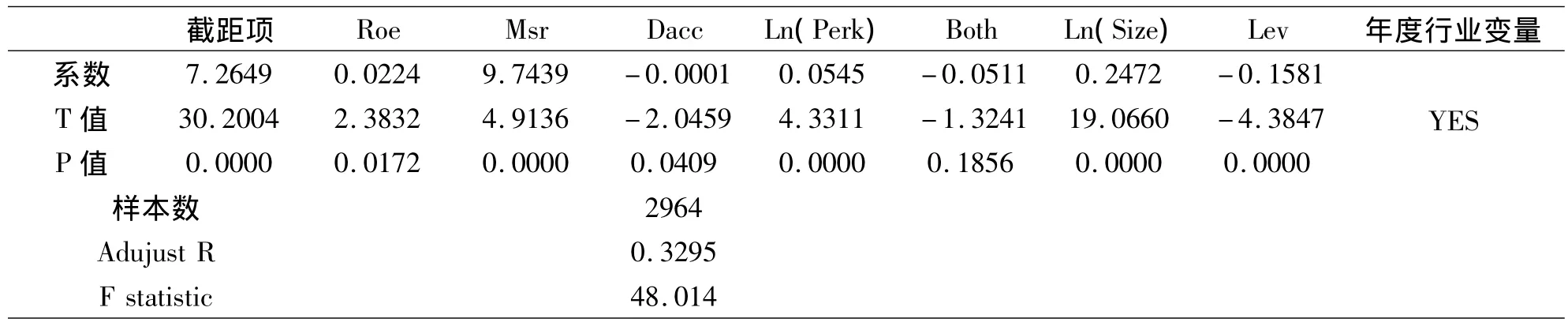

由于尚未加入管理層權力變量,故在數據匹配時剔除的數據較少,根據模型1對2007-2010年2964個研究樣本進行檢驗,從回歸結果表3看,以Roe為會計業績指標的薪酬業績敏感度為0.0224,由此可知以Roe為會計業績指標的薪酬業績敏感度較低,支持了假設H1,即高管薪酬與公司業績呈現弱相關,甚至不相關。國有企業高管大多由政府部門行政任命,故作為企業高管的同時可能又是政府的行政官員,對他們而言,追求權力或政治仕途發展遠遠勝過企業中作為高管價值體現,所以貨幣性薪酬對高管產生的激勵作用甚微。此時最優薪酬契約對高管的激勵作用就會變得很蒼白無力。也許只有將政治激勵所附帶的財富效用降低到一定程度,金錢激勵才可能發揮其應有的作用,所以從管理學的激勵理論的分析會產生高管薪酬與公司業績脫鉤的現象,類似于朱奕錕(2005)所提出的“經營者薪酬之謎①”現象。

表4 模型1回歸結果

(二)管理層權力對高管薪酬與公司業績的敏感性的影響

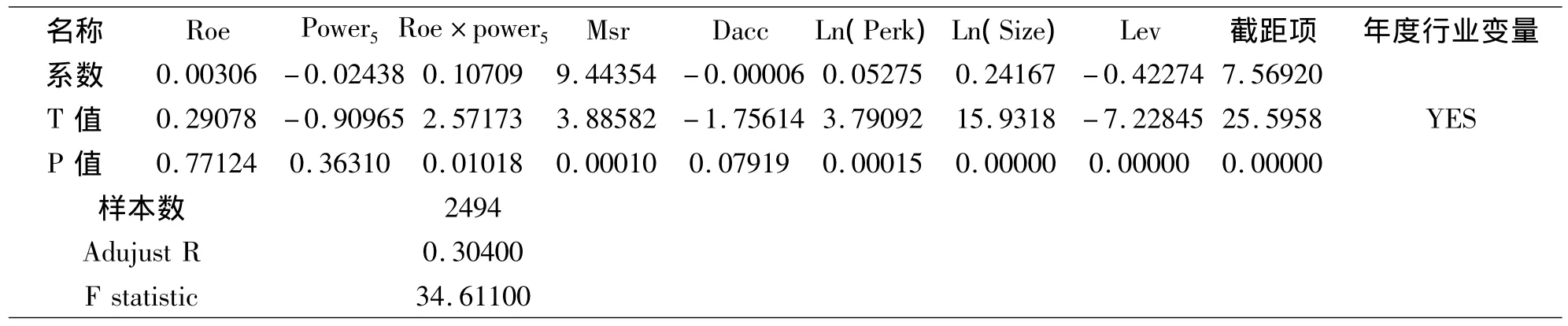

從回歸結果表4可以看出,通過高管薪酬Ln(Pay)對公司業績Roe在進行回歸,得出以Roe為會計績效指標的薪酬業績敏感度為0.00306,但此時薪酬和業績的相關度在統計意義上并不顯著。交乘項Roe×Power5的系數為0.1 0 7 0 9,而且P值為0.01018,即高管薪酬與加入管理層權力變量后的公司業績呈現顯著正相關,顯著的影響了薪酬和業績之間的敏感性,從而假設H2得到支持。

表5 模型2回歸結果

結果表明國有企業在管理層權力作用下,薪酬和業績掛鉤機制的有效性受到質疑。可能的原因是高管會利用其職權對公司的業績進行操縱,從而達到領取高額薪酬的目的。另一方面,“一股獨大”是我國上市公司最主要的所有權特征,同時可能存在內部人控制問題(費方域,1996;楊瑞龍等,1998),特別是國有企業由于存在產權主體缺位,法律法規不健全,多重行政管理機構的干預等問題,導致公司控制權轉移到管理層手中,從而完全有可能出現高管影響自身薪酬的現象。

(三)管理層權力對高管薪酬與分離后公司業績的敏感性的影響

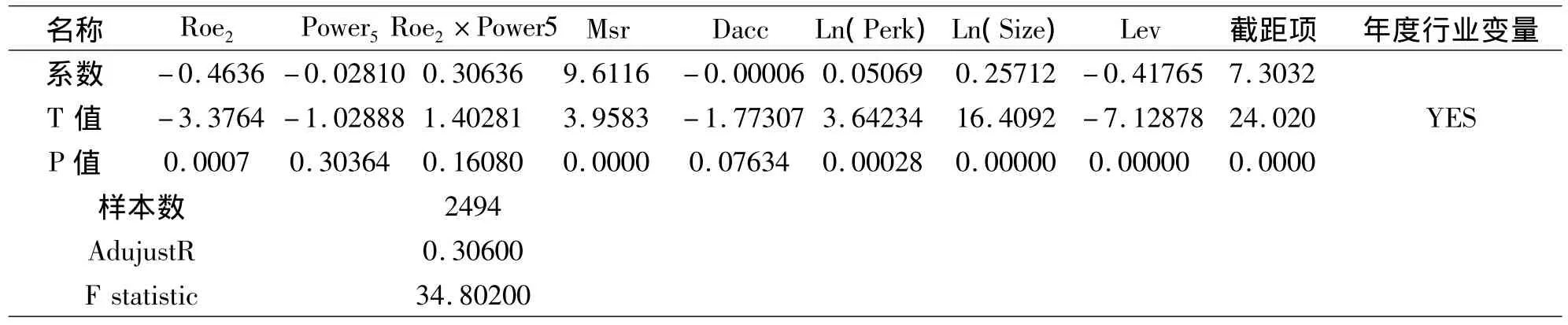

從回歸結果表5顯示,通過高管薪酬Pay對公司正常業績Roe2在進行回歸,得出以Roe2為會計績效指標的薪酬業績敏感度為-0.46367,其經濟意義表示公司正常業績Roe2下降的情況下,高管薪酬Pay平均值卻在顯著增加(P=0.0007)。交乘法項Roe2×Power5的系數為0.30636,而且P值為0.16080,即高管薪酬與加入管理層權力變量后的公司正常業績同向變化,但相關程度卻不顯著,這表明國有企業由于管理層權力的存在,致使高管薪酬與公司正常業績的相關性較弱,因而,假設H3得到支持。在我國目前的經濟轉軌狀況下,公司管理層在很大程度上影響甚至決定著自己的薪酬,打破了股東、董事會與管理層的權力均衡狀態,直接導致企業內部對管理層激勵約束機制的失靈。管理層可以運用自身的權力,對薪酬制定過程進行干預,降低高管薪酬與公司業績的敏感性。因此,一旦管理層權力泛濫,管理層由原先的“遵守游戲規則”轉變為“制定游戲規則”,刺激高管通過直接方式獲得更多報酬。所以高管薪酬與公司正常業績幾乎是不相關。

表6 模型4回歸結果

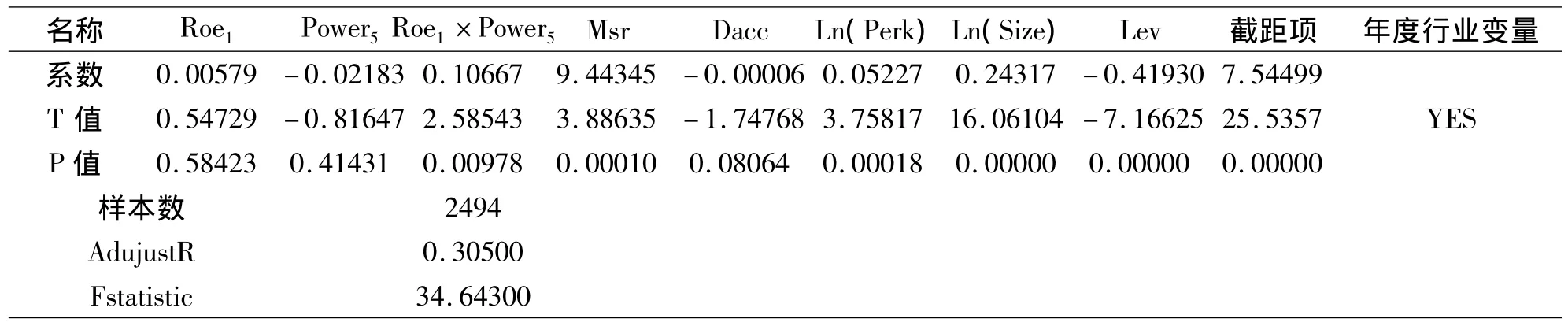

通過表6可以看出,通過高管薪酬Pay對公司非正常業績Roe1在進行回歸,得出以Roe1為會計績效指標的薪酬業績敏感度為0.00579,但此時薪酬和業績的相關程度并不顯著(P=0.58423),交乘項Roe1×Power5的系數為0.10667,而且P值為0.00978<模型2回歸時交叉項的P值0.01018,即高管薪酬與公司非正常業績同向變化,且相關程度非常顯著。這表明國有企業,由于管理層權力的存在,導致高管薪酬與公司非正常業績顯著正相關,假設H2得到進一步支持。現代企業管理層激勵機制運行的基本模式是股東大會選舉出董事會,董事會再選聘管理層并確定其薪酬。即董事會完全掌握著薪酬契約的制定,而我國企業薪酬契約制定很大程度上建立在會計利潤的基礎上,這樣的機制為管理層利用信息不對稱操縱公司業績提供了必要條件。因此,薪酬契約的制定權由誰掌握,以及所掌握權力的大小將會對管理層的自利行為有著深刻的影響。當完全由董事會決定時,管理層對契約的控制力受到了股東和外部監督者的制約,此時管理層利用薪酬契約中薪酬與業績掛鉤的特性,通過操縱業績追求間接報酬最大化,即由于管理層權力的存在,高管薪酬與公司的非正常業績顯著正相關,故假設H4得到支持。

表7 模型5回歸結果

六、研究結論

本文選擇2007-2010年國有企業為研究樣本,研究發現:(1)高管薪酬對公司業績的呈現弱相關性。(2)管理層權力影響高管薪酬和公司業績的敏感性。(3)管理層權力存在的情況下,高管薪酬與公司非正常業績之間的呈現顯著正相關關系,表明最優契約理論在我國具有一定程度上的有效性,隨著權力的增長,管理層更傾向利用其權力操縱公司業績以獲取績效薪酬。(4)管理層權力存在的情況下,高管薪酬與公司的正常業績呈現弱相關,甚至是不相關的狀態,這表明并不是只有公司的正常業績增加才能促使管理層薪酬的增加,管理層自定薪酬的現象在我國具有存在的可能性。因此,在我國轉型經濟發展過程中,最優契約理論與管理層權力理論具有共存的土壤,我們應該積極引導薪酬契約的激勵效應,同時又做好管理層權力的監督和約束,防止薪酬契約本身也成為代理問題的一部分。

本文的研究局限性主要表現在:

1.在取舍變量的問題上還有待于進一步甄別,一方面是引入變量進行控制時可能存有缺失,導致對模型檢驗結果并不是特別理想;另一方面對個別變量的取值可能存在不足。

2.關于理論分析還有待于進一步完善,一方面尚未全面概括管理層權力理論;另一方面挖掘最優契約理論、管理層權力理論和制度背景可能不夠深入。對本文形成的結論支撐可能顯得不夠穩固。

以上不足將會今后的學習和工作中進一步開展深入調查研究。除此之外,還應加強對高管薪酬綜合指標的完善,對最優契約和管理層權力在我國經濟轉型發展過程中,通過何種途徑影響薪酬組合和績效等問題進行深度挖掘。

[注釋]

① 朱奕錕(2005)認為上市公司經營者薪酬上升速度和幅度與公司績效增長相去甚遠,甚至截然相反,并把這種經營者薪酬大大偏離其預定軌跡的現象稱為“經營者薪酬之謎”.

[1]張暉明,陳志廣.高級管理人員激勵與公司業績以滬市上市公司為樣本的實證研究[J].世界經濟文匯,2002,(4).

[2]陳志廣.高級管理人員報酬的實證研究[J].當代經濟科學,2002,(5).

[3]張俊瑞,趙進文,張建.高級管理層激勵與上市公司經營業績相關性的實證分析[J].會計研究,2003,(9).

[4]劉斌,劉星,李世新,何順文.CEO薪酬與公司業績互動效應的實證檢驗[J].會計研究,2003,(3).

[5]杜興強,王麗華.高層管理當局薪酬與上市公司業績的相關性實證研究[J].會計研究,2007,(1).

[6]羅富碧,冉茂盛,杜家廷.高管人員股權激勵與投資決策關系的實證研究[J].會計研究,2008,(8).

[7]方軍雄.我國上市公司的高管的薪酬具有粘性嗎[J].經濟研究,2009,(3).

[8]吳聯生,林景藝,王亞平.薪酬外部公平性、股權性質與公司業績[J].管理世界,2010,(3).

[9]周仁俊,楊戰兵,李禮.管理層激勵與企業經營業績的相關性——國有與非國有控股上市公司的比較[J].會計研究,2010,(12).

[10]魏剛.高級管理層激勵與上市公司經營業績[J].經濟研究,2000,(3).

[11]李增泉.激勵機制與公司業績——項基于上市公司的實證研究[J].會計研究,2000,(11).

[12]羅玫,陳運森.建立薪酬激勵機制會導致高管操縱利潤嗎[J].中國會計評論,2010,(3).

[13]盧銳.管理層權力、薪酬與業績敏感性分析——來自中國上市公司的經驗數據[J].當代財經2008,(7).

[14]呂長江,趙宇恒.國有企業管理者激勵效應研究——基于管理者權力的解釋[J].管理世界,2008,(11).

[15]嚴玉康.管理層薪酬激勵與上市公司盈余管理[J].財會通訊,2008,(4).

[16]盧銳,魏明海,黎文靖.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008,(11).

[17]權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2010.

[18]李琳,劉鳳委,盧文彬.基于公司業績波動性的股權制衡治理效應研究[J].管理世界,2009,(5).

[19]孫錚,王躍堂.盈余操縱與資源配置之實證研究[J].財經研究,1999,(4).

[20]魏明海:盈余管理基本理論及其研究述評[J].會計研究,2000,(9).

[21]雷光勇,陳若華:管理層激勵與會計行為異化[J].財務與會計導刊,2005.

[22]李延喜.薪酬激勵、董事會監管與上市公司盈余管理[J]. 南開管理評論,2007.

[23]Taussings FW,Baker WS.American corporations and their executives:A statistical inquiry [J].Quarterly Journal of Economics,1925:43 -47.

[24]KevlnJ.Murphy Corporate Performance and Managerial Remuneration:An Empirical Analysis[J].Journal of Accounting and Economics,1985:11 -42.

[25]Coughlan,Anne T and Schmidt,Ronlald M.Executive Compensation ,Management Turnover and Firm Performance:empirical Investigation[J].Journal of Accounting and Economics,1985:43 -66.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07