公允價值信息的風險加劇效應及防范策略

2012-09-13 10:02:42李旭萍

中國鄉鎮企業會計 2012年5期

李旭萍

一、引言

本世紀初,由次貸危機引發的全球金融危機,至今仍方興未艾。面對波及全球的金融危機,蒙受慘重損失的金融機構和金融資產投資者不得不思考到底是什么原因造成了這場突如其來的巨大危機,有人將誘因直接歸罪于公允價值計量,認為公允價值計量對世界范圍內的金融危機的形成至少起到了推波助瀾的幫兇作用。然而,具有動態真實性的公允價值信息對決策的有用性是不可否定的。因此,研究公允價值信息是否具有風險加劇效應,弄清導致公允價值信息具有風險加劇效應的原因,對改進我國的公允價值計量規范體系具有重要的現實意義。

二、研究現狀

1968年,Ball和Brown的研究證明,在一給定的期間內,會計報告收益與股票價格具有顯著的相關性。我國學者陳信元等(2002)運用Ohlson(1995)剩余收益估值模型考察了上交所1995-1997年三個會計年度的會計信息的價值相關性,集中檢驗了會計收益、凈資產、流通規模及流通股比例等指標在股票估值中的作用,結果發現,相對于其他指標,會計收益具有顯著的價值相關性。鄧傳洲(2005)在研究了B股公司按ISC39披露公允價值的股價反映,發現公允價值信息顯著地增加了會計盈余的價值相關性,但投資的公允價值調整沒有顯示出價值相關性。路曉燕(2008)以2006年新舊準則股東差異調節表所披露的運用新準則產生金融資產差異的公司為樣本,檢驗金融資產公允價值變動對股票價格和股票收益率是否具有增量解釋力,發現金融資產公允價值變動不具有價值相關性。顯然每股收益具有價值相關性與公允價值信息變動不具有價值相關性是兩個相悖的結論,因為按常理分析,公允價值計量會加劇每股收益的波動,而每股收益波動則會引發股價的震蕩。筆者認為,出現這兩種研究結果的原因可能有兩個方面,一是與樣本的選取有關;二是與模型的設計有關,因此,公允價值信息的估值相關性研究還有待于進一步完善,而直接對公允價值信息的風險相關性進行實證研究的文獻目前在國內尚未發現。

可靠性的評價問題是提高公允價值信息決策有用性并抑制風險誘發因素必須首先解決的重大問題,近年來國內也出現了一些較有見地的研究文獻,如王海(2007)認為:“可以借助于強制性披露糾正公允價值的先天性缺陷”;于永生(2007)認為:“在我國市場化程度不高的情況下,財務報告中公允價值更需要資產評估機構的協助”;楊有紅等(2005)認為:資產減值的主觀隨意性可通過建立完善的內控制度來限制。從總體上講,這些研究文獻大多以定性研究為主,而較少建立在定量研究的基礎之上。

三、實證分析

金融資產價格的大幅震蕩是金融風險的一個重要表現。從理論上分析,每股收益具有價值相關性,而公允價值計量顯然會對每股收益帶來影響,因而可以推論,公允價值計量具有價值相關性,這一結論實際上已被已有的實證研究所證明。但公允價值信息具有價值相關性并不能說明公允價值具有風險相關性,在對這一問題展開分析之前有必要對金融資產價格風險的定義進行簡要的描述。

在經濟學上,風險一般是指資產所帶來的未來經濟收益的不確定性,通常可用未來經濟收益的標準差(σ)來體現。由于σ未能消除未來經濟收益的期望值(E)所造成的影響,因此金融資產的價格變動風險通常可用其價格變動的標準離差率(v)來表示,即,v=σ/E。

就金融資產價格波動的誘發因素而言,由于我國企業會計準則對公允價值在資產負債項目在后續計量中的應用做了較為嚴格的限制,因此,可在后續計量中使用公允價值的項目僅限于“以公允價值計量且其公允價值變動計入當期損益的交易性金融資產”(以下簡稱交易性金融資產)、“可供出售的金融資產”及部分“投資性房地產”等少數幾個資產負債項目。財政部會計司發布的“關于我國上市公司2007年執行新會計準則情況的分析報告”指出,在我國1570家房地產上市公司中,僅有630家上市公司有投資性房地產業務,而在有投資性房地產項目的上市公司中,僅有18家采用公允價值進行后續計量。由于采用公允價值計量的投資性房地產企業相對較少,而可供出售的金融資產的公允價值變動則直接計入所有者權益,因此,本文選擇“交易性金融資產”的公允價值變動作為體現公允價值計量影響的主要指標。由于我國企業會計準則規定,公允價值變動損益一旦實現即轉為“投資收益”,因而很難從上市公司的財務報告中收集公允價值變動信息,因此,本文選擇“交易金融資產在總資產的比重”作為公允價值變動損益的替代指標,來測量公允價值計量對金融資產價格波動性的影響程度。

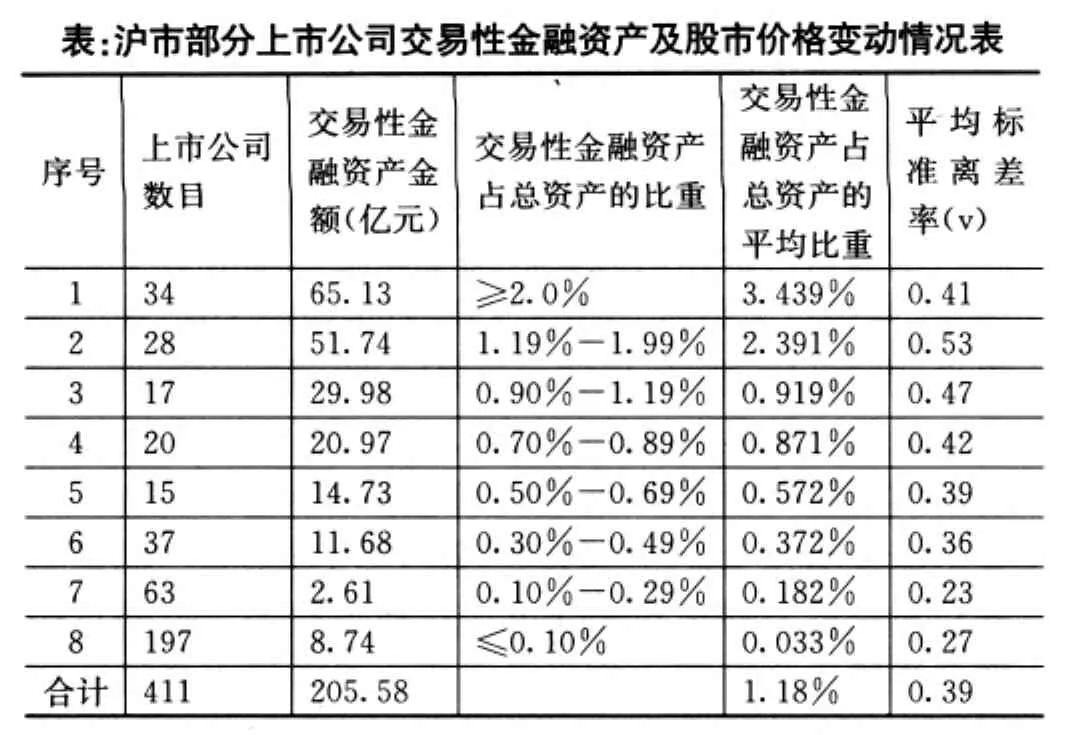

根據以上思路,本文根據來自我國A股市場2009-2010年的最新數據,挑選滬市411家上市公司的數據進行檢驗。選樣的條件是:(1)該上市公司擁有交易性金融資產;(2)2009年1月1日之前上市,因而可觀察其2009年1月1日至2010年底連續兩年8個季度每季度末最后一個交易日的收市價格。具體數據及計算結果如下表所示:

?

上表中,交易性金融資產占總資產的比重系根據同一取值范圍內的企業的交易性金融資產總額占相應的總資產的比重計算求得;平均標準離差率先根據各上市公司2009年及2010年每季度最后一個交易日的股票收市價計算確定,然后再計算同一取值范圍內的各上市公司標準離差率平均值。

利用表中結果對交易性資產占總資產的平均比重與平均標準離差率進行相關分析,求得相關系數(r)=0.7824,取顯著水平α=0.05,按自由度n-2=6查相關系數表,得r0.01(6)=0.7067,由于r>r0.01(5),故可以認定交易性資產占總資產的平均比重與平均標準離差率具有顯著的相關性。由此可以證實公允價值具有顯著的風險相關性。也就是說,公允價值信息可通過對每股收益變動的影響加大個股價格的波動性。事實上,公允價值信息不僅通過股價變動影響投資者的投資決策,還會對企業及相關利害人的契約安排如信貸契約、薪酬契約等帶來影響,從而誘發金融風險的生成與放大,并加速金融機構之間及金融產品之間風險傳導,從而具有促進金融資產價格泡沫生成并迅速破裂的效應。

在對上表數字做進一步解析時發現,交易性金融資產占資產總額最大的上市公司股價波動性反而低于交易性金融資產占資產總額第二、第三及第四檔次的上市公司。原因在于,交易性金融資產占資產總額最大的上市公司公允價值信息披露的充分性和可理解性往往較強;公允價值信息獲取方法的可靠性相對較高。可見,公允價值信息獲取和披露過程存在的問題是導致股市價格波動性加大的重要原因。

四、治理對策

可靠性是公允價值計量必須首先解決的重大問題,也是規避公允價值信息的風險加劇效應的重要手段。從公允價值計量屬性在我國的應用情況來看,我國上市公司公允價值信息的可靠性得到了較為有力的保證,其原因主要在于(1)我國企業會計準則只允許少數資產負債項目以公允價值進行后續計量;(2)在允許以公允價值進行后續計量的項目中,“交易性金融資產”和“可供出售的金融資產”通常直接取自來自于活躍市場的公開信息,因而完全符合“多次測定數據的均方差越小,可靠性越高”的基本要求。

為防范公允價值信息所帶來的不利影響,我國應根據可靠性評價的基本原理制定較為明確的公允價值可靠性評級標準,并以此標準作為是否以公允價值計量;采用什么方法獲取公允價值,以及如何公允價值信息的先決條件。具體思路如下:

1.在是否采用公允價值計量,尤其是以公允價值進行后續計量時,應持較為謹慎的態度,即如果該資產負債項目的公允價值能夠可靠獲得,也就是說,其公允價值信息符合公允價值評級標準,就允許以公允價值計量,否則,則以其他能夠可靠獲得的會計計量屬性進行計量。

2.在確定資產負債項目的公允價值時,應選用可靠的或者說盡可能回避具有較多人為因素的公允價值獲取方法,如在對期權進行定價時,應以其內在價值作為其公允價值,對于因期權標的物價值不確定性所帶來的風險價值部分,可通過表外披露的形式予以充分揭示。這是因為任何基于證券投資者的投資需要,借助于數理統計方法發展起來的定價模型,無法避免主觀估計的影響,所確定的估價金額與會計計量中的公允價值在內在要求上亦有一定差距。既然股票、基金等基本金融工具的定價可以不考慮其未來的風險性及波動性而直接以其現行市價定價,期權等衍生金融工具也完全可以根據融合了多種因素的內在價值確定其公允價值。

3.在披露公允價值信息時,應適當提高公允價值信息的表內確認條件,如對于符合公允價值可靠性評級一、二級標準的信息,如來自活躍市場上的可驗證信息,可在表內予以確認,并在表外披露其財務影響;對于不符合公允價值可靠性評級一、二級標準的信息,如來自非活躍市場的屬第三層級的公允價值信息則主要采取表外披露的方式予以揭示。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

中外會展(2014年4期)2014-11-27 07:46:46

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28