淺談稅收的“速算扣除數(shù)”

2012-09-13 10:02:42曹若霈

曹若霈

“速算扣除數(shù)”是稅收中按照累計(jì)進(jìn)稅率計(jì)算納稅人應(yīng)繳稅額的一種簡便計(jì)算方法,下面結(jié)合稅率簡單談一下速算扣除數(shù)的原始計(jì)算方法及其在稅收征收中的應(yīng)用。

我國現(xiàn)行稅率可以分為比例稅率、累進(jìn)稅率和定額稅率。累進(jìn)稅率對于調(diào)節(jié)納稅人收入,有特殊的作用和效果,所以現(xiàn)代稅收制度中,各種所得稅一般都采用累進(jìn)稅率。其中累進(jìn)稅率又可分為全額累進(jìn)稅率和超額累進(jìn)稅率。全額累進(jìn)稅率是“超額累進(jìn)稅率”的對稱。指按課稅對象的絕對額劃分若干級距,每個(gè)級距規(guī)定的稅率隨課稅對象的增大而提高,就納稅人全部課稅對象按與之相適應(yīng)的級距的稅率計(jì)算納稅的稅率制度。“全”字的含義就是全部課稅對象按一個(gè)達(dá)到級距的相應(yīng)稅率征稅。超額累進(jìn)稅率指將應(yīng)稅所得額按照稅法規(guī)定分解為若干段,每一段按其對應(yīng)的稅率計(jì)算出該段應(yīng)交的稅額,然后再將計(jì)算出來的各段稅額相加,即為應(yīng)稅所得額應(yīng)交納的所得稅。

從累進(jìn)稅率的稅收應(yīng)用看,主要是適應(yīng)于所得稅的計(jì)算。例如,以前我國征收的國營小型企業(yè)所得稅、集體企業(yè)所得稅采用八級超額累進(jìn)稅率,外國企業(yè)所得稅采用五級超額累進(jìn)稅率。目前正在征收的個(gè)人所得稅,其中對工資、薪金所得,采用九級超額累進(jìn)稅率;對個(gè)體工商戶的生產(chǎn),經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得,采用五級超額累進(jìn)稅率。這里應(yīng)當(dāng)注意:在以上所得稅的適應(yīng)稅率中,都是采用超額累進(jìn)稅率,而沒有采用全額累進(jìn)稅率。那么,為什么我國在所得稅的計(jì)稅上不采用全額累進(jìn)稅率?它與超額累進(jìn)稅率相比,有哪些共同點(diǎn)、區(qū)別,又有哪些優(yōu)缺點(diǎn)?

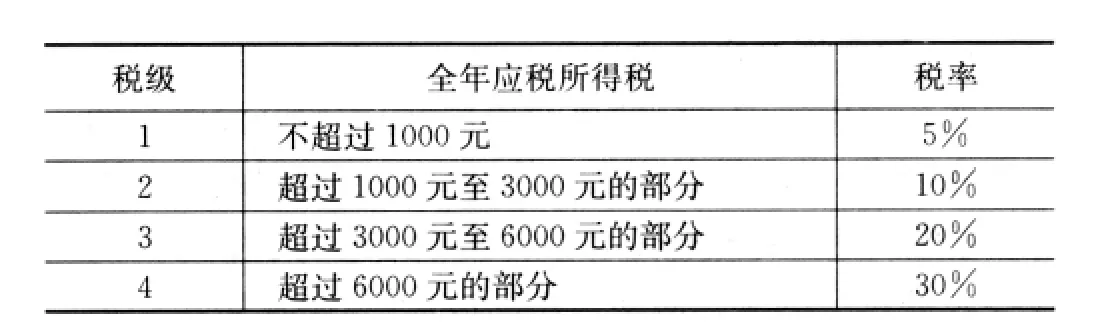

全額累進(jìn)稅率與超額累進(jìn)稅率的共同點(diǎn):都是按征稅對象數(shù)額的大小,從小到大依次分成若干稅級,每個(gè)稅級分別規(guī)定一個(gè)適應(yīng)稅率,并且稅率采取逐級提高的方式。例如,某所得稅假設(shè)其征稅的對象——全年應(yīng)稅所得額從小到大采用4級累進(jìn)稅率:

全額累進(jìn)率和超額累進(jìn)率的計(jì)稅方法卻有很大的區(qū)別:全額累進(jìn)稅率的計(jì)算稅方法是征稅對象的全部數(shù)額按其所有稅級的適應(yīng)稅率直接計(jì)算。

?

【例一】假設(shè)某納稅人全年應(yīng)納稅所得額為4000元,則其全年應(yīng)納所得稅額為:4000元×20%=800元。而超額累進(jìn)稅率的計(jì)算方法是:先把征稅對象的全部數(shù)額按每個(gè)稅級的級距分段,每段按其適應(yīng)的稅率計(jì)稅,分段計(jì)算的總和即為應(yīng)納稅額。例如:仍以上述納稅人全年應(yīng)納稅所得額4000元為例,采用超額累進(jìn)稅率計(jì)稅,其全年應(yīng)納所得稅額為(1000-0)×5%+(3000-1000)×10%+1000×20%=450(元)。

從上述全額累進(jìn)稅率和超額累進(jìn)稅率對同一數(shù)額征稅對象的計(jì)稅方法上看,二者具有不同的特點(diǎn),主要表現(xiàn)在:(1)全額累進(jìn)計(jì)算簡單,超額累進(jìn)計(jì)算繁瑣。(2)在名義稅率相同的情況下,全額累進(jìn)計(jì)算的稅收多,納稅人的稅負(fù)重;而超額累進(jìn)恰恰相反。(3)在每個(gè)稅級的臨界點(diǎn)附近,全額累進(jìn)會(huì)出現(xiàn)稅負(fù)增加幅度大大超過征稅對象數(shù)額增加幅度的不合理現(xiàn)象,而超額累進(jìn)則可避免這一問題。

【例二】納稅人全年應(yīng)納稅所得額假定甲為3000元,乙為3001元,如按全年累進(jìn)計(jì)稅,甲應(yīng)納所得稅額為3000元×10%=300元;乙應(yīng)納所得稅額為3001元×20%=600.2元。由此可以看出,乙納稅人的應(yīng)納所得額僅比甲多1元,但按全額累進(jìn)計(jì)稅,卻比甲多繳300.2元的稅額,明顯不合理。如采用超額累進(jìn)計(jì)稅,甲應(yīng)納所得稅額為(1000-0)×5%+(3000-1000)×10%=250(元),乙應(yīng)納所得稅額為(1000-0)×5%+(3000-1000)×10%+1×20%=250.2(元)。由于乙的應(yīng)納稅所得額比甲多1元錢,相應(yīng)地比甲多繳0.2元的稅額,顯然較為合理,這樣就可以避免了全額累進(jìn)計(jì)稅不合理現(xiàn)象。正是基于這一點(diǎn),我國在累進(jìn)稅率的應(yīng)用上,采用超額累進(jìn)稅率而不采用全額累進(jìn)稅率。

從以上全額累進(jìn)和超額累進(jìn)的特點(diǎn)的對比可以看出:全額計(jì)稅方便,但不合理,而超額計(jì)稅繁瑣但比較合理,能否將二者計(jì)稅的優(yōu)點(diǎn)合二為一呢?仍以上述第一例納稅人全年納稅所得額為4000元看:采用全額累進(jìn)計(jì)算的所得稅額與超額累進(jìn)計(jì)算的所得稅額,相差為(800-450)=350(元)。這個(gè)差額在稅收中我們稱之為“速算扣除數(shù)”。即速算扣除數(shù)=全額累進(jìn)稅額-超額累進(jìn)稅額,由此可以得出:超額累進(jìn)稅額=全額累進(jìn)稅額-速算扣除數(shù)。這樣,即吸取了全額累進(jìn)計(jì)稅方便的優(yōu)點(diǎn),又發(fā)揮超額累進(jìn)計(jì)稅合理的長處。

通過以上對全額累進(jìn)稅率與超額累進(jìn)稅率的對比分析,可知所談的稅收的“速算扣除數(shù)”為采用超額累進(jìn)稅率計(jì)稅時(shí),簡化計(jì)算應(yīng)納稅額的一個(gè)數(shù)據(jù)。速算扣除數(shù)實(shí)際上是在級距和稅率不變條件下,全額累進(jìn)稅率的應(yīng)納稅額比超額累進(jìn)稅率的應(yīng)納稅額多納的一個(gè)常數(shù)。因此,在超額累進(jìn)稅率條件下,用全額累進(jìn)的計(jì)稅方法,只要減掉這個(gè)常數(shù),就等于用超額累進(jìn)方法計(jì)算的應(yīng)納稅額,故稱速算扣除數(shù)。舊的個(gè)人所得稅是采用速算扣除數(shù)法計(jì)算超額累進(jìn)稅率的所得稅時(shí)的計(jì)稅公式是:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

速算扣除數(shù)的計(jì)算公式是:

本級速算扣除額=上一級最高所得額×(本級稅率-上一級稅率)+上一級速算扣除數(shù)超額累進(jìn)稅率全額累進(jìn)稅率

新的個(gè)人所得稅計(jì)算方式如下:

應(yīng)納稅額=(收入總額÷12)×對應(yīng)稅率-速算扣除數(shù)

個(gè)人所得=收入總額-應(yīng)納稅額

實(shí)際工作中,國家稅務(wù)機(jī)關(guān)在制定超額累進(jìn)稅率時(shí),一般每個(gè)稅級的速算扣除數(shù)已算好,這樣,在計(jì)算納稅人按超額累進(jìn)稅率應(yīng)繳的稅額時(shí),直接按全額累進(jìn)計(jì)算稅額,然后再減去該稅級后面的速算扣除數(shù)。即計(jì)算簡單方便,又避免了全額累進(jìn)計(jì)稅不合理的缺點(diǎn)。

[1]陳巧.高等學(xué)校個(gè)人所得稅問題淺析[J].保險(xiǎn)職業(yè)學(xué)院學(xué)報(bào)2011,(2).

[2]豐建蘭.淺析學(xué)校個(gè)人所得稅籌劃原則[J].財(cái)會(huì)通訊:綜合(中)2010,(12).

[3]王翠,王生貴.當(dāng)前個(gè)人所得稅征收制度的缺陷及改進(jìn)探討[J].會(huì)計(jì)師,2010(2).