小議外購材料短缺損耗的賬務處理

2012-09-13 10:02:44朱紅露

中國鄉鎮企業會計 2012年5期

朱紅露

原材料是企業存貨的重要組成部分,也是工業企業得以順利生產的基石和保證。對于大部分的工業企業來說,材料基本以外購為主,但材料在外購過程中經常會發生短缺現象,如何對不同類型的短缺進行賬務處理,是會計人員應具備的基本素質。

一、外購材料在收料時出現短缺損耗的幾種情況

運輸途中的合理損耗,屬于銷售方的責任,屬于運輸單位責任,屬于無法收回的損耗,屬于自然災害等非正常原因造成的損失。

二、針對以上所出現的短缺損耗情況,按是否通過“待處理財產損溢”賬戶,從兩方面來作賬務處理

(一)不通過“待處理財產損溢”賬戶

原材料的短缺系運輸途中的合理損耗,只需作正常的驗收入庫的處理,即不通過“待處理財產損溢”賬戶,直接計入采購成本。在實際成本法計價下,入庫時按采購成本做如下賬務處理:

借:原材料——X材料(實際采購成本)

貸:在途物質——X材料(實際采購成本)

在計劃成本法計價下,實際成本即采購成本,計劃成本=實際入庫的數量×計劃單價,兩者的差異計入材料成本差異,賬務處理如下:

借:原材料——X材料(計劃成本)

貸:材料采購——X材料(實際成本)

借或貸材料成本差異(實際>計劃表示超支在借方,實際<計劃表節約在貸方)

例:6月10日企業從外地購進甲材料500公斤,單價40元,增值稅3400元,代墊運費500元,材料尚未到達企業,款項以電匯形式匯出,6月15日甲材料運到,驗收入庫時發現短缺50公斤,經查系途中合理損耗。

實際成本法下,6月10日采購時:

6月15日入庫時:

計劃成本法下:若計劃單價為45元

6月10日采購時:

6月15日入庫時:

(二)通過“待處理財產損溢”賬戶

原材料在運抵企業驗收入庫時,發現原材料出現超定額損耗時,應先將短缺的部分通過“待處理財產損溢”賬戶,待原因查明后再分別記入相應賬戶,如屬于銷售方責任的,款未付,通過“應付帳款”,款已付,通過“應收賬款”;屬于運輸單位責任的,通過“其它應收款”(沒收到)或“銀行存款”(收到);屬于無法收回的損耗,通過“管理費用”核算;屬于自然災害等非正常原因造成的損失,應將殘料的價值記入“原材料”,過失人和保險公司的賠款記入“其它應收款”或“銀行存款”,其余部分記入“營業外支出”。值得注意的一點是原因查明后,除殘料和重大自然災害經有關部分批準,短缺材料的進項稅額可以抵扣外,其它的都要轉出。另外還要關注運費是否由本企業承擔的問題。

1.運費由入庫材料和短缺材料共同承擔,待處理財產損溢賬戶的金額按比重來計算

在實際成本法計價下,入庫時做如下賬務處理:

借:原材料——X材料(全部采購材料的實際成本×入庫的數量÷全部采購的數量或)

待處理財產損溢(全部采購材料的實際成本×短缺的數量÷全部采購的數量)

貸:在途物質——X材料(全部采購材料實際成本)

在計劃成本法計價下,入庫時做如下賬務處理:

借:原材料——X材料(實際入庫數量×計劃單價)

待處理財產損溢(全部采購材料的實際成本×短缺的數量÷全部采購的數量)

貸:材料采購——X材料(全部采購材料實際成本)

借或貸材料成本差異(差異金額)

查明原因后,作如下賬務處理:

借:應收賬款(銷售方責任,款已付)

應付帳款(銷售方責任,款未付)

其它應收款(運輸單位責任,過失人和保險公司賠款,款未收)

銀行存款(運輸單位責任,過失人和保險公司賠款,款已收)

管理費用(無法收回的損耗)

原材料——殘料(殘料價值)

營業外支出(自然災害等非正常原因造成的扣殘料和過失人和保險公司賠款后的凈損失)

貸:待處理財產損溢

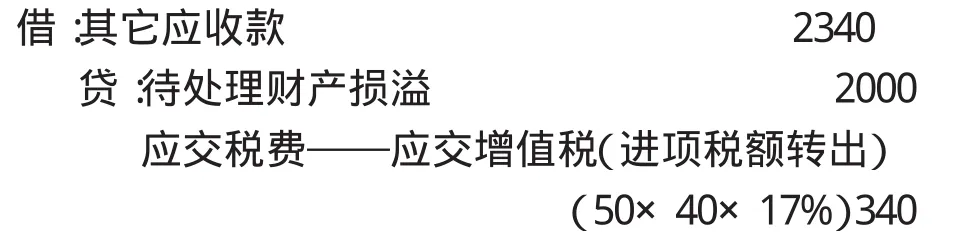

應交稅費——應交增值稅(進項稅額轉出)

(全部采購材料的進項稅額×短缺的數量÷全部采購的數量一殘料×17%)

2.運費由本企業承擔即由入庫材料承擔,待處理財產損溢賬戶的金額按短缺數量×單價來計算

在實際成本法計價下,入庫時做如下賬務處理:

借:原材料——X材料(全部采購材料的實際成本-短缺的數量×單價)

待處理財產損溢(短缺的數量×單價)

貸:在途物質——X材料(全部采購材料實際成本)

在計劃成本法計價下,入庫時做如下賬務處理:

借:原材料——X材料(實際入庫數量×計劃單價)

待處理財產損溢(短缺的數量×單價)

貸:材料采購——X材料(全部采購材料實際成本)

借或貸材料成本差異(差異金額)

查明原因后進項稅額轉出的金額是:(短缺的數量×單價×17%一殘料×17%)

實際成本法下:

仍接上例,6月10日采購時:

6月15日入庫時:

6月16查明原因后:

計劃成本法下:若計劃單價為45元

6月10日采購時:

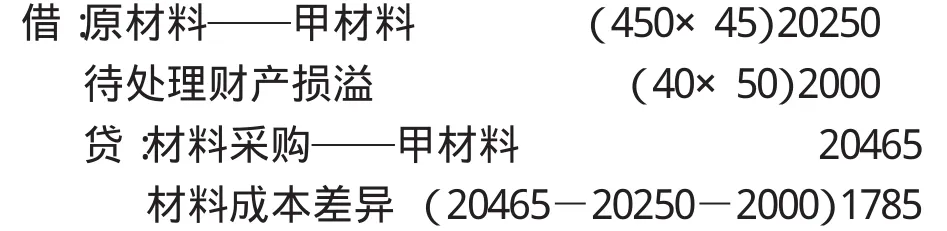

6月15日入庫時:

6月16查明原因后: