淺論汽車行業(yè)裝車結算模式風險控制

2012-09-19 08:17:30奇瑞汽車股份有限公司裴加友余秀華

財政監(jiān)督 2012年26期

奇瑞汽車股份有限公司 裴加友 余秀華

淺論汽車行業(yè)裝車結算模式風險控制

奇瑞汽車股份有限公司 裴加友 余秀華

如何有效降低庫存資金占用,控制企業(yè)物流成本,提高供應鏈各環(huán)節(jié)效益,對外購的零部件實施“裝車結算”模式已刻不容緩。裝車結算模式適用于生產(chǎn)規(guī)模不斷擴大,生產(chǎn)車型、式樣和產(chǎn)量日益增加的汽車廠。利用先進的信息傳遞系統(tǒng),將生產(chǎn)需求與外協(xié)廠家的實物供應“即時傳遞與共享”,從而實現(xiàn)JIT供貨,達到汽車廠零庫區(qū)、零庫存的目標;使整個物流信息透明化、準確化、及時化,減少資金占用,提高了整體經(jīng)濟效益。本文主要通過對裝車結算的意義、方法、風險及問題分析、控制措施等方面進行論述,旨在探討裝車結算模式下,如何進行管理及風險控制。

裝車結算 風險及問題分析 控制

一、實施裝車結算的意義

汽車行業(yè)在當今競爭日趨激烈的環(huán)境下,如何有效降低庫存資金占用,控制物流成本,提高供應鏈各環(huán)節(jié)效益,對外購的零部件實施“裝車結算”模式(即按完工下線產(chǎn)量與供應商進行貨款結算)已刻不容緩。裝車結算適用于生產(chǎn)規(guī)模不斷擴大,車型、式樣和產(chǎn)量日益增加的汽車廠,旨在利用先進的信息傳遞系統(tǒng),將生產(chǎn)需求與外協(xié)廠家的實物供應“即時傳遞與共享”,從而達到外協(xié)廠家按照汽車廠的生產(chǎn)節(jié)拍進行準時供貨,以實現(xiàn)汽車廠零庫區(qū)、零庫存的目標;使整個物流信息透明化、準確化、及時化,減少資金占用,提高整個供應鏈的經(jīng)濟效益。

以下是某大型汽車制造廠,僅對部分零件實施裝車結算前后的庫存資金占用對比。實施裝車結算后,庫存資金從2010年3月份的3499萬元下降到2011年3月份的982萬元,總計下降了2517萬元;按照年利率6%計算,一年下來可減少資金占用費151.02萬元。

這是企業(yè)可以看得到的效益,所以各大汽車廠將實施“裝車結算”模式作為重點工作來推動。這對于供應商的生產(chǎn)管理,也有重大意義。供應商因及時了解到汽車廠的生產(chǎn)信息,避免盲目生產(chǎn)積壓庫存,提高了資源利用效率;同時根據(jù)每天汽車完工下線的產(chǎn)量進行貨款結算,結算及時性、準確性都大大提高。

二、裝車結算的方法

(一)汽車行業(yè)的結算方法。縱觀汽車行業(yè)與供應商貨款結算模式,主要有“標準訂單”、“寄售方式”、“裝車結算”三種。標準訂單即采用“入庫結算”的方式。采購員根據(jù)生產(chǎn)計劃下達采購訂單,供應商接到采購信息,組織生產(chǎn)、備貨,汽車廠根據(jù)實物到貨數(shù),簽收供貨清單,并按照“供貨清單”的入庫數(shù)據(jù),給供應商進行結算。

實物入庫時產(chǎn)生的會計分錄為:

借:原材料

貸:材料采購

借或貸:材料成本差異

供應商開具發(fā)票結算時的會計分錄為:

借:材料采購

應交稅費——應交增值稅(進項稅額)

貸:應付賬款(銀行存款、應付票據(jù))

寄售方式即采用“出庫結算”的方式,采購員根據(jù)生產(chǎn)計劃下達采購訂單,供應商接到采購信息,組織生產(chǎn)、備貨,汽車廠根據(jù)實物到貨數(shù),簽收供貨清單,供貨清單上面的收貨數(shù)量,僅形成物料入庫的記錄,不產(chǎn)生結算數(shù)據(jù)。此時,物料所有權仍屬于供應商,汽車廠只負責保管。待實物被生產(chǎn)線正式領用消耗時,才進行結算。實物入庫時,汽車廠僅登記物料賬,不產(chǎn)生會計憑證;生產(chǎn)線領用消耗時,通過掃描出庫看板,同時給供應商進行結算,產(chǎn)生會計憑證分錄如下:

借:原材料

貸:材料采購

借或貸:材料成本差異

供應商開票結算時的會計分錄同上。

(二)裝車結算的具體操作方法。理論定義上的“裝車結算”,在裝車下線前的實物管理風險,由供應商承擔。但在實際操作中,由于供應商的人員管理不到位及汽車廠的庫區(qū)空間有限,供應商通常委托汽車廠的車間對裝車結算零件實施“代保管”。而在這種情況下,裝車結算零件實物管理風險已經(jīng)由供應商轉給了汽車廠的生產(chǎn)車間,與“寄售方式”的實物管理風險相似。

根據(jù)汽車廠的實際操作情況,可以將目前的裝車結算模式劃分為“完全裝車結算”與“不完全裝車結算”兩種。

1.完全裝車結算模式:適用于車間安全系數(shù)高,物流區(qū)域劃分明確;供應商現(xiàn)場服務人數(shù)少,且相對穩(wěn)定的前提下。如:涂裝工藝的油漆及瀝青板,總裝工藝的座椅、保險杠等,供應商可以到車間現(xiàn)場提供服務,自主管理屬于自己的物料,供應商的實物進入車間時,不開具“供貨清單”進行賬務處理。汽車廠按照每天的實際裝車產(chǎn)量,給供應商開具結算單據(jù)進行貨款結算。

汽車完工下線時,財務根據(jù)產(chǎn)量進行結算,產(chǎn)生的會計憑證分錄:

借:原材料

貸:材料采購

未來,相信“嘉電”會繼續(xù)秉承以消費者為中心、洞察消費體驗的宗旨,繼續(xù)為廣大消費者甄選出最優(yōu)質(zhì)的家電產(chǎn)品,同時,還能為家電企業(yè)的產(chǎn)品轉型升級提供指引方向,并在規(guī)范行業(yè)發(fā)展的同時,不斷推動整體家電行業(yè)向著高質(zhì)量、高水平、高規(guī)格的方向前進!

借或貸:材料成本差異

供應商開票結算時,同前分錄。

2.不完全裝車結算模式:在這種模式下,供應商與汽車廠簽訂的雖然是“裝車結算”的協(xié)議,但是在實物保管方面,與“完全裝車結算”模式有著重要區(qū)別,即:供應商在送件時,開具“供貨清單”,由汽車廠的生產(chǎn)車間人員在“供貨清單”上面簽收,供應商委托車間對實物進行保管。也就是說,在裝車之前的實物保管風險改由汽車廠來承擔,其實相當于“寄售”的方式,只是結算時間點往后推遲到了“裝車”階段(賬務處理同“寄售”的方式)。

三、裝車結算案例及問題分析

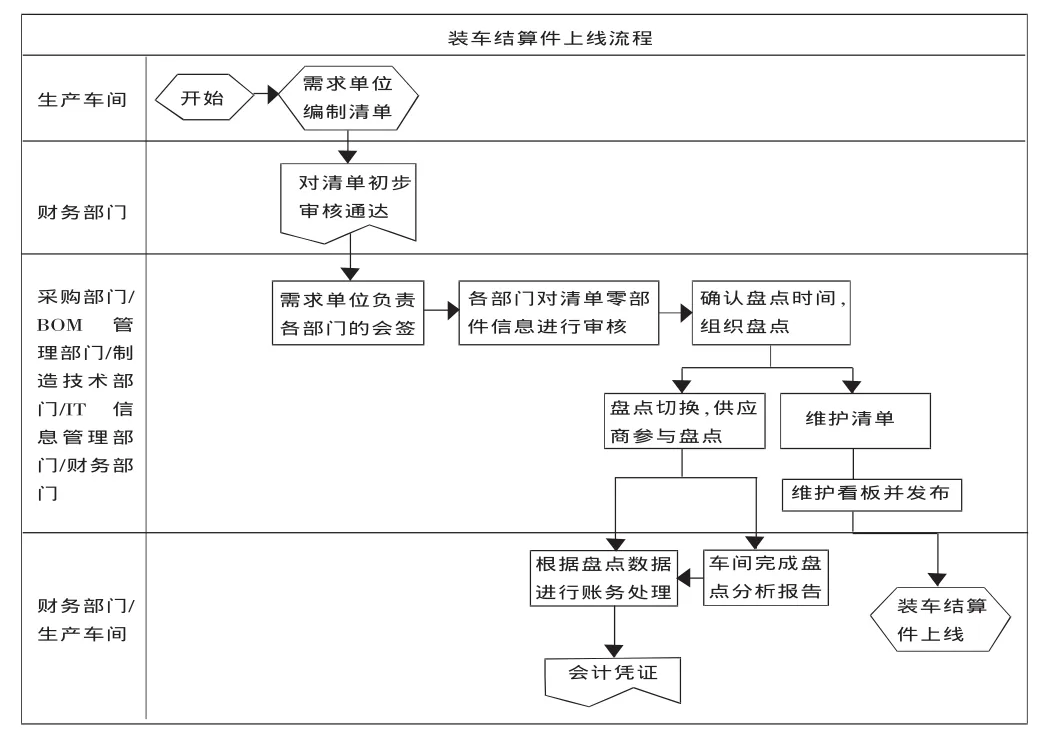

(一)裝車結算件的實施步驟。在實施裝車結算之前,需要采購部門、生產(chǎn)車間、BOM管理部門、制造技術部門、IT信息管理部門、財務部門對零件的可實施性進行評審。對于符合條件的零件,組織生產(chǎn)車間盤點,實施裝車結算。詳見流程圖:

(二)實施過程中的案例分析。由于裝車結算實施在汽車廠涉及多個部門,管理職責及分工雖已明確,但各個部門在溝通、協(xié)調(diào)方面只要信息傳遞滯后或者未進行,都會導致結算差異。以下為具體的案例:

案例一:

A汽車廠,下設三個生產(chǎn)車間,從2009年9月對部分零件實施裝車結算。2011年12月,財務部門在核對BOM清單(單車用量)與產(chǎn)量時,發(fā)現(xiàn)有709種零件存在多結算、少結算的情況。多結算351萬元,少結算645萬元,結算差異合計996萬元。

車間 多結算 少結算 差異合計一車間二車間三車間合計數(shù)量(種)166 184 119 469金額(萬元)155 60 136 351數(shù)量(種)141 87 12 240金額(萬元)573 67 5 645數(shù)量(種)307 271 131 709金額(萬元)728 127 141 996

該案例導致A汽車廠的信譽受損,同時由于多結算、少結算問題,損害了部分供應商的利益,將裝車結算方式推向了被動的局面。

通過以上案例,可以看出,該汽車廠日常裝車結算缺乏主控部門進行控制,長時間沒有對結算數(shù)據(jù)進行核對,兩年下來,產(chǎn)生了高達996萬元的差異。所以,在實施裝車結算業(yè)務時,首先,要明確各個部門的分工職責;其次,一定要有個主控部門,如“結算差異”控制需要以財務部門控制為主導;最后,對于結算的準確率,每月終了后,需要將產(chǎn)量、單車用量與總體的結算數(shù)進行復核,日常的結算數(shù)據(jù)必須實施監(jiān)控,保證結算的準確率達到100%。

案例二:

以下是B汽車廠一車間的兩種零件 (在不完全裝車結算模式下)產(chǎn)量與結算情況,單從結算報表,很難看出問題的所在。然而,財務部門在核對車間的實物收貨數(shù)據(jù)時發(fā)現(xiàn),這兩種零件在9、10月份均沒有收貨記錄。

零件號 名稱零件號 名稱2 0 1 1年1 0月報表結算合計T 0 0-5 3 0 0 7 0 1左裝飾板T 0 0-5 3 0 0 7 0 2右裝飾板合計T 0 0-5 3 0 0 7 0 1左裝飾板T 0 0-5 3 0 0 7 0 2右裝飾板合計名稱產(chǎn)量 結算6,2 6 2 6,2 6 2 6,2 6 2 6,2 6 2 1 2,5 2 4 2 0 1 1年9月報表產(chǎn)量 結算7,6 7 7 7,6 7 7 7,6 7 7 7,6 7 7 1 5,3 5 4 1 5,3 5 4 1 3,9 3 9 0 1 3,9 3 9 0 2 7,8 7 8 0

通過制造技術部門最后鑒定,這兩種零件實際裝車時,已經(jīng)取消不用。而制造技術部門的切換通知一直沒有下達,BOM清單沒有修改,下游單位在不知情的情況下,繼續(xù)根據(jù)BOM單車用量和實際產(chǎn)量給供應商結算,導致這起多結算事件的發(fā)生。通過以上案例,可以了解到,現(xiàn)場實際裝車的變更信息,如果未及時傳遞,也會給裝車結算帶來風險。供應商則抱著僥幸心理,對于多結算部分,也沒有及時反饋。

案例三:

X供應商是C汽車廠的裝車結算供應商,由于供應零件多,且主機廠的庫區(qū)存放空間小,從現(xiàn)場安全及人員管理角度出發(fā),X供應商沒有安排人員到車間現(xiàn)場,而是委托車間對其零件進行保管。供應商供貨時,開具“供貨清單”,同時將實物送到汽車廠生產(chǎn)車間現(xiàn)場。車間人員在單據(jù)上面簽名,并注明“裝車結算”字樣。采購合同也已經(jīng)明確規(guī)定,這些件采取“裝車結算”方式。

一年后,X供應商因模具轉走,不再對C汽車廠供貨,X供應商提出要求:按照實際供貨數(shù)量進行補結算。以下是供應商的收發(fā)存臺賬及模具轉走時的實物盤點數(shù)。

供應商收發(fā)存序號 零件名稱賬實差異數(shù)⑧=⑥-⑦1 左門檻加強梁2 右門檻加強梁3 左前輪罩內(nèi)板4 左前輪罩內(nèi)板合計期初庫存①120 150 200 100 570供貨數(shù)②5,200 4,800 40,225 20,825 71,050結算數(shù)③4,911 4,536 40,295 20,464 70,206產(chǎn)量④4,911 4,536 40,295 20,464 70,206退件⑤68 69 15 0 152期末庫存⑥=①+②-③-⑤341 345 115 461 1,262汽車廠車間期末盤點數(shù)⑦5 10 15 22 52 336 335 100 439 1,210

分析:

第一,該案例發(fā)生在“不完全裝車結算模式”下。

第二,盡管汽車廠的產(chǎn)量與結算數(shù)經(jīng)過核對,完全吻合,但是簽字的“供貨清單”,實際上已經(jīng)將實物保管風險及職責轉嫁給了汽車廠。所以,即使是按照產(chǎn)量給供應商進行結算,但是汽車廠仍負有對零件的保管責任。

第三,供應商的期末理論庫存為1262個,而汽車廠生產(chǎn)車間的現(xiàn)場盤點庫存僅52個,差異的1210個,X供應商有權找C汽車廠索賠。

第四,在不完全裝車結算模式下,風險是隱形的,汽車廠處于相對被動的局面。

盡管以上三個案例,都是在裝車結算模式下的反面案例,但這并不能就此否認裝車結算給企業(yè)帶來的效益。要從以上案例中,總結出管理的經(jīng)驗教訓,為后期工作奠定基礎。

四、裝車結算模式下的關鍵點控制

第一,明確裝車結算的主控管理部門,建立核算管理體系。案例一就是個典型的,多部門參與,最后無人管理的例子。財務部門是對外結算的主控部門,對結算差異承擔主要責任。技術、生產(chǎn)車間對實物的使用情況負有監(jiān)督、核查職責。

第二,裝車結算件按照每天汽車完工下線產(chǎn)量給供應商結算,財務部門需要對每個月的整體結算情況進行復核,每月編制“裝車結算報表”,對產(chǎn)量、單車用量、結算數(shù)據(jù)進行分析、核對。針對有差異部分則要求車間、技術部門、BOM管理部門分析原因。

第三,建立信息共享平臺,現(xiàn)場的變更、取消需要及時反饋給財務部門。技術部門下達變更切換通知,BOM管理部門對單車用量清單需及時進行維護,財務部門根據(jù)變更、取消清單,對結算數(shù)據(jù)進行調(diào)整、核對。

另外在“不完全裝車結算模式”下,還需要注意以下幾點:

首先,汽車廠的生產(chǎn)車間需要嚴格按照寄售物料結算模式管理,對來件進行抽查、記錄。

其次,建立、健全收貨、退貨臺賬,要求臺賬的準確率必須是100%,財務部門每月抽查,并納入各個生產(chǎn)車間第一責任人的績效考核。裝車結算物料的實物盤點數(shù)據(jù)并入各車間盈虧數(shù)據(jù)統(tǒng)計范圍內(nèi)(計算公式:期初庫存+本期收貨數(shù)-裝車數(shù)-退貨數(shù)=期末理論庫存數(shù),與實物盤點數(shù)據(jù)進行對比,作為盤點盈虧差異數(shù)),車間須對盈虧差異結果負責。

再次,財務部門每月按照生產(chǎn)車型編制“裝車結算報表”,“結算差異”由財務部門負責分析、核查;“賬實差異”部分,由各車間負責分析、查找。

以下是D汽車廠在“不完全裝車結算”模式下,財務部門對生產(chǎn)車間臺賬準確性、收貨數(shù)量與產(chǎn)量一致的符合率進行抽查。臺賬錄入的準確性直接影響汽車廠生產(chǎn)車間與供應商的風險劃分,是至關重要的一道環(huán)節(jié);同時,收貨數(shù)量與產(chǎn)量一致的符合率,也是車間管理水平的體現(xiàn),大于100%或者小于100%的,均說明現(xiàn)場管理出現(xiàn)了問題。從下表可以看出,D汽車廠按產(chǎn)量收貨符合率大于100%的,說明貨收多了,需盤點現(xiàn)場是否有這么實物,如無則是盤虧,面臨被供應商索賠風險;小于100%的,說明實際消耗的BOM清單是否有問題,或者切換、變更信息,技術部門沒有及時傳達,存在給供應商多結算風險。

抽查日期 零件號2011-12-1 2011-12-2 2011-12-3 2011-12-4 2011-12-5 2011-12-6前底板總成右前翼子板固定座右側圍總成左大燈安裝橫梁總成左大燈安裝橫梁水箱下橫梁總成單據(jù)編號S-12-5001 S-12-5002 S-12-5003 S-12-5004 S-12-5005 S-12-5006單據(jù)數(shù)量120 120 200 288 36 36臺賬數(shù)量120 120 200 288 36 36錄入準確率100%100%100%100%100%100%當日產(chǎn)量100 100 180 280 37 37按產(chǎn)量收貨符合率120%120%111.11%102.86%97.29%97.29%

以下是該汽車廠總結前期被供應商 “索賠”的經(jīng)驗,對裝車結算物料進行盤點盈虧分析和責任判定,從而使“裝車結算”的賬務更加清晰準確,職責更加明確。

序號名稱 收貨數(shù)產(chǎn)量 結算量退貨 原因分析1A零件期初庫存217,7007,6777,6770期末庫存44現(xiàn)場盤點數(shù)20責任部門生產(chǎn)車間2B零件307,6477,6777,677001盤虧24個,為車間管理不善,導致丟失盤盈1個,為技術部門工藝切換沒有通知車間、財務部門技術部門

盤盈1個為技術部門。工藝切換沒有通知車間、財務部門、技術部門。

對于以上裝車結算模式下的內(nèi)部控制,筆者總結如下:

第一,要有健全、完善的以“財務”為核心的內(nèi)部控制體系;

第二,裝車結算必須要有嚴格的審核上線、變更、取消流程;

第三,不完全裝車結算模式下,汽車廠還要做好出、入庫臺賬,不僅需要管理結算差異,還要能對賬實差異進行控制;

第四,裝車結算與汽車廠生產(chǎn)車間存貨管理水平有很大關系,存貨管理水平越高,則帶來的效益越大。

汽車行業(yè)的裝車結算是一項融物流供應、存貨管理、財務結算為一體的先進管理方式,在目前汽車廠、供應商管理水平都不高的情況下,存在問題在所難免。我們需要不斷總結經(jīng)驗教訓,來提高綜合管理水平,發(fā)揮效益。后面我們還需要對“多家供貨”、“通用件”的裝車結算管理模式,做進一步的分析和探討。

1.百喬羅·李.2010.企業(yè)財務管理風險培訓.百喬羅上海咨詢(管理)有限公司。

2.宋歌、賈懷勤.2007.供應鏈管理中協(xié)作生產(chǎn)和下線結算模式研究.對外經(jīng)濟貿(mào)易大學。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中國軍轉民(2017年6期)2018-01-31 02:22:28

汽車零部件(2014年11期)2014-09-18 11:57:16