基于DEA模型的中國上市銀行信貸資產質量研究

2012-09-19 08:17:30中國工商銀行湖北省分行內控合規(guī)部歐陽艷玲

財政監(jiān)督 2012年26期

中國工商銀行湖北省分行內控合規(guī)部 歐陽艷玲

基于DEA模型的中國上市銀行信貸資產質量研究

中國工商銀行湖北省分行內控合規(guī)部 歐陽艷玲

信貸資產作為商業(yè)銀行所擁有的或控制的并能為其帶來可預期經濟利益的主要資源,是商業(yè)銀行的生命線。其質量的高低直接影響了各大商業(yè)銀行的經營效率和長期戰(zhàn)略的實施,因而,通過研究商業(yè)銀行信貸資產質量,對于提高其管理效率,保證商業(yè)銀行的健康發(fā)展具有重要意義。本文選取截至目前中國以上市的16家商業(yè)銀行2009-2011年的經營數(shù)據,采用數(shù)據包絡分析方法(DEA)對其信貸資產質量進行評價,并在此基礎上提出政策建議,期望對于研究銀行信貸資產質量提供一定的借鑒意義

上市銀行 信貸資產 DEA

一、引言

隨著全球進入規(guī)模化經濟時代,資本實力成為企業(yè)競爭的重要手段和途徑,而發(fā)揮資金融通職能的金融業(yè)則毫無疑問地成為現(xiàn)在經濟的核心。其中,作為現(xiàn)在金融體系重要組成部分的商業(yè)銀行,以其獨特且重要的貨幣經營職能,在現(xiàn)代經濟社會中發(fā)揮著不可替代的作用,尤其是在2007年金融危機爆發(fā)以后,各種金融創(chuàng)新工具信用危機頻發(fā)的背景下,銀行業(yè)經營的穩(wěn)健性直接關系著整個國家金融體系的穩(wěn)定和國民經濟的健康發(fā)展。信貸資產作為商業(yè)銀行所擁有的或控制的并能為其帶來可預期經濟利益的主要資源,其質量的高低直接影響了各大商業(yè)銀行的經營效率和長期戰(zhàn)略的實施,因而,信貸資產也被一度譽為商業(yè)銀行的生命線。

2007年美國次貸危機之后,全美150多家銀行的破產給美國及全球金融業(yè)造成的巨大沖擊,也給中國商業(yè)銀行的穩(wěn)健性經營敲響了警鐘。在這個過程中,雖然中國商業(yè)銀行由于受政府調控保護及與國際金融市場相對獨立性的影響而最大程度的保存了實力,通過提高法定存款準備金率、控制限購和房貸,商業(yè)銀行信貸資產質量取得一定的改善,但效果并不明顯,一旦經濟下滑,銀行資本中的不良貸款數(shù)量將會大幅攀升,成為時時威脅著商業(yè)銀行的健康發(fā)展瓶頸。

因而,通過研究我國商業(yè)銀行信貸資產質量及影響因素,建立和完善規(guī)范化的信貸流程,降低信貸資產風險,提高信貸資產質量,有效提高我國商業(yè)銀行經營效率,保障整個金融體系的穩(wěn)健性對于我國金融業(yè)的發(fā)展具有重要意義。而在所有的商業(yè)銀行中,以上市銀行的信貸資產狀況最具有代表性,因而,本文基于DEA模型對我國當前已上市的16家商業(yè)銀行的信貸資產質量進行有效評估,并相應的提出政策建議,期望對于研究銀行信貸資產質量提供一定的借鑒意義。

二、研究方法及理論假設

(一)數(shù)據包絡分析法(DEA)模型概述。數(shù)據包絡分析法(DEA)最初由 Charnes.Coope及Rhodes(1978)基于Farrell的“兩投入-產出”的模式的基本思想,延伸至“多投入多產出”的模式,并利用線性規(guī)劃和對偶定理,求出待評估單位的生產前沿并進行評價的分析方法。在對待評估單位的生產評價過程中,凡落在邊界上的決策單位(Decision Making Units,DMU)稱為DEA有效率,其效率值為1;而其他未落在邊界上的DMU則稱為DEA無效率,其效率值介于0與1之間。進而,可利用線性規(guī)劃方法計算每一決策單位的相對效率(Coelli,1998)。

DEA方法的優(yōu)勢主要表現(xiàn)在以下方面:首先,它是一種可以用于評價具有多投入多產出的決策單位的生產(或經營)效率的方法,由于DEA不需要指定投入產出的生產函數(shù)形態(tài),因此,它可以評價具有較復雜生產關系的決策單位的效率;其次,它具有單位不變性(unit invariant),即DEA衡量的DMU的效率不受投入產出數(shù)據所選擇單位的影響;再次,DEA模型中投入、產出變量的權重由數(shù)學規(guī)劃根據數(shù)據產生,不需要事前設定,因此,不受人為主觀因素的影響;最后,DEA可以進行差異分析、敏感度分析和效率分析,從而可以進一步了解決策單位資源使用的情況,幫助管理者進行經營決策。

同時,DEA方法也存在一些弱點,如對于投入產出為負的情況必須經過一定的人為調整才能進行相對合適的效率測度,并且易受投入產出項人為選擇不當?shù)挠绊懀@個也是本文在選取投入-產出變量指標及數(shù)值時應積極避免的。

(二)DEA模型用于信貸資產質量評價的變量選擇

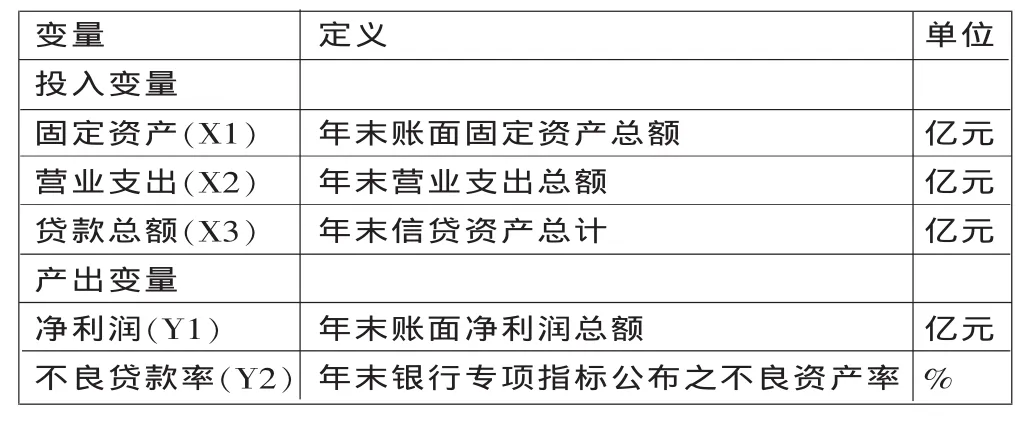

基于以上對DEA模型的分析,由于投入-產出的指標的選取對DEA結果及上市銀行信貸資產質量的評價等都具有直接影響,因而,對其該指標的選取應慎重。結合國內外實證研究文獻,主要有三種方法,即生產法、中介法以及資產法,其中,前兩種方法運用的相對多,后一種不太常用。綜合考慮以上三種方法的優(yōu)缺點以及上市銀行信貸資產質量的評價特點,投入指標方面,本文選取目前國內評價銀行信貸資產質量運用較多并取得一致認可的固定資產數(shù)量、營業(yè)支出以及貸款總額等,用以評價上市銀行信貸資產成本。

產出指標方面,不良貸款率是評價銀行信貸資產質量的直接指標,同時,為了反映上市銀行通過經營和運作信貸資產將資產權益轉化為是收入的能力,體現(xiàn)利潤最大化的經營目標,本文也將凈利潤納入產出指標。

綜上所述,本文最終確立的投入產出指標、確定標準以及單位等信息如下表1所示。

表1 投入產出變量定義

三、實證分析:我國16家上市銀行信貸資產質量評價

(一)樣本選擇及數(shù)據來源。截至目前,我國上市的商業(yè)銀行一共有16家,其中農業(yè)銀行和廣大銀行上市時間較晚,為保證數(shù)據的一致性,同時考慮到DEA分析方法對于決策單位數(shù)量及其同質性要求,文章選取該16家上市商業(yè)銀行2009、2010以及2011年的經營數(shù)據作為樣本數(shù)據,用于評價其信貸資產質量及影響因素分析。

對于數(shù)據的獲取方法,本文所選取的數(shù)據均來自于巨靈金融數(shù)據庫中各商業(yè)銀行財務報表。

(二)上市銀行信貸資產質量各指標評價

1.規(guī)模效率指標。根據DEA理論,各決策單位(Decision Making Unit,DMU)的相對效率值介于0與1之間,當某一DMU的效率值為1表示其相對最有效率,反之,效率值越小則表示該DMU的效率越差。本研究采用DEAP2.1軟件,采用產出導向BCC模型進行相對效率分析,在該模型中,規(guī)模報酬變動下的綜合技術效率(TE)可以拆解成純粹技術效率(PTE)和規(guī)模效率(SE)。其實證結果如表1所示。

表2 2009-2011年間16家上市銀行的三種效率平均值及排名

由上表1可知,我國大部分上市銀行均處于資產規(guī)模報酬遞減的階段,除了深發(fā)展A、寧波銀行外,各銀行應適當控制信貸資產規(guī)模,嚴格控制信貸業(yè)務的審核流程保證信貸資產效率。在四大國有商業(yè)銀行中,工商銀行的信貸資產質量表現(xiàn)最好也沒有進入前三,中國銀行、農業(yè)銀行的信貸資產質量甚至排到了總量的50%之后,華夏銀行信貸資產質量最差。

2.按年度的技術效率及tfpch。2009—2011年間,中國16家上市銀行信貸資產質量按年度計算的平均效率變化(effch)、技術進步變化(techch)、純效率變化(pech)、規(guī)模效率變化(sech)和 tfpch的結果見表 3。

表3 16家上市銀行2009—2011年銀行信貸資產質量變化率

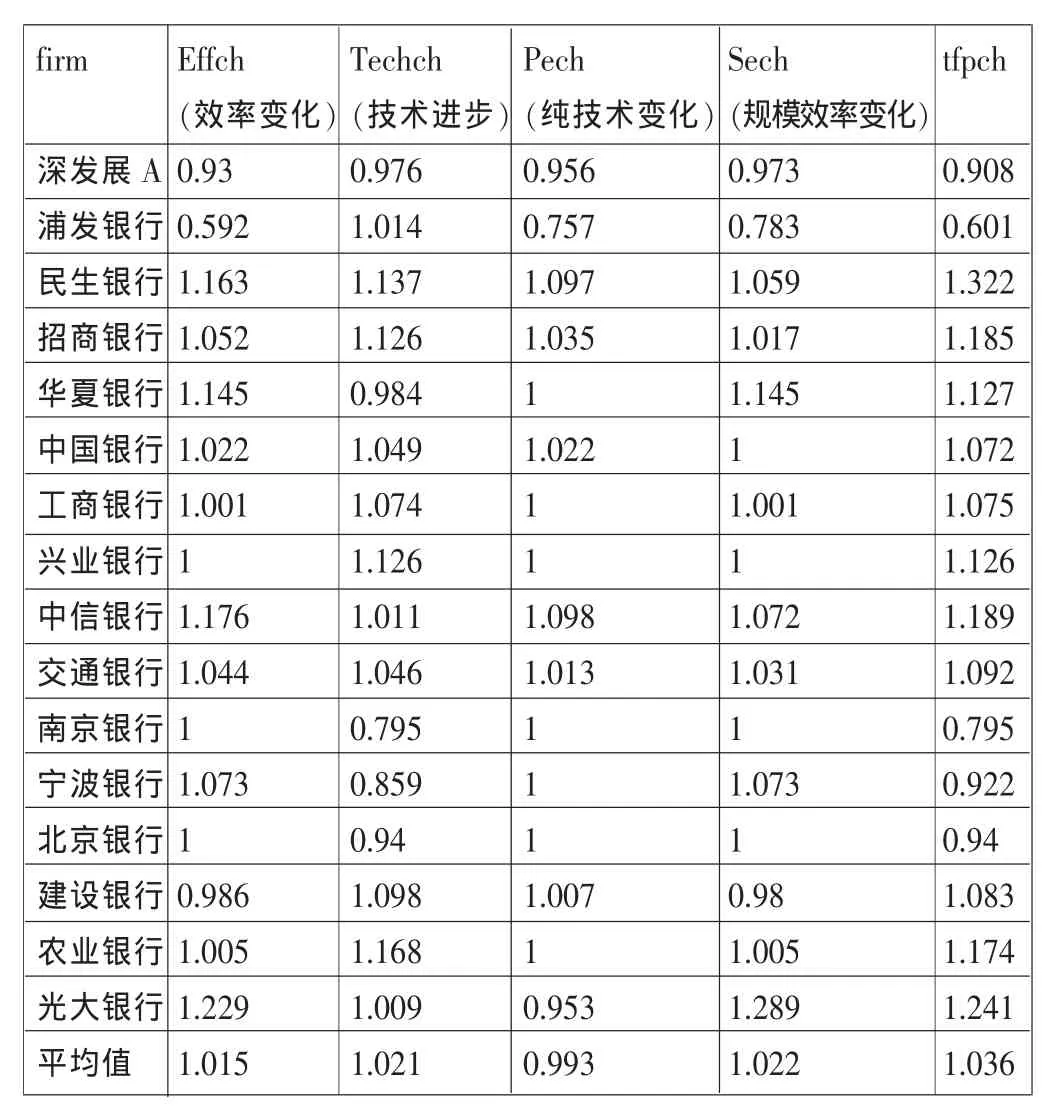

3.按企業(yè)的技術效率及tfpch。2009—2011年間,中國16家上市銀行信貸資產質量按企業(yè)計算的平均效率變化(effch)、技術進步變化(techch)、純效率變化(pech)、規(guī)模效率變化(sech)和 tfpch的結果見表 4。

表4 16家上市銀行信貸資產質量2009—2011年企業(yè)效率變化

由于tfp的變化主要是由techch所造成的,effch對tfp的變化貢獻不大。pech和sech對effch的影響幾乎相差無幾,從整體上說,sech對effch為正影響;pech對effch的影響為負的,也就是說規(guī)模經濟有助于上市銀行信貸資產質量tfp的提高;pech對上市銀行信貸資產質量tfp起到負面效應。由上表4可知,在當前已完成上市的16家商業(yè)銀行中,11家上市銀行的tfpch變化值大于1,即其信貸資產效率是在不斷改善和提高的,其余的5家上市銀行的tfpch小于1;tfp下降幅度最大的為浦發(fā)銀行的0.601,tfp上升幅度變化最大的是民生銀行的1.322,其信貸資產質量改善最為明顯。

四、結論及政策建議

(一)結論。本文選取截至目前中國以上市的16家商業(yè)銀行2009-2011年得經營數(shù)據,采用數(shù)據包絡分析方法(DEA)對其信貸資產質量進行評價,其結果表明,我國大部分上市銀行均處于資產規(guī)模報酬遞減的階段,除了深發(fā)展A、寧波銀行外,各銀行應適當控制信貸資產規(guī)模,嚴格控制信貸業(yè)務的審核流程保證信貸資產效率。工商銀行、興業(yè)銀行、南京銀行、北京銀行等銀行信貸資產質量表現(xiàn)較優(yōu),農業(yè)銀行、華夏銀行、光大銀行、中信銀行、民生銀行應通過降低不良信資產率、提高信貸資產收益等有效改善信貸資產質量。

此外,文章還分析發(fā)現(xiàn),雖然目前我國已實現(xiàn)上市的16家商業(yè)銀行的信貸資產質量正處于不斷改善的階段,但由于歷史上和現(xiàn)行的信貸資產管理體制的影響,巨額不良貸款的脫離和改善并不能在一朝一夕間完成,因而,在解決當前商業(yè)銀行不良貸資產問題上,銀行業(yè)應針對不良貸款形成的動因,積極嘗試、不斷創(chuàng)新。

(二)政策建議。針對我國當前商業(yè)銀行在提高信貸資產質量方面存在的各種問題和原因,本文提出以下政策建議。

1.優(yōu)化信貸資產營銷策略,調整信貸資產結構。當前,針對于商業(yè)銀行片面的重視不良貸款形成之后的剝離、處置和化解問題,這種被動的事后處理思路,本身不利于信貸資產質量的提高,容易誘導不良貸款的形成和各種經濟腐敗現(xiàn)象,對此,商業(yè)銀行應變被動的事后處理為積極的事前預防和事中控制,在前期發(fā)放信貸資產的同時,嚴格控制信貸資產的方法程序,完善信貸決策機制,優(yōu)化信貸資產營銷策略,提倡、培養(yǎng)并形成健康的信貸文化,降低信貸業(yè)務風險,提高信貸資產質量。

在具體操作上,集中信貸資產于國家提倡的新興產業(yè)、效益好的優(yōu)質行業(yè)以及朝陽產業(yè)等,保證信貸資產的安全性、流動性以及效益性,積極主動的把握信貸市場競爭的主動權,優(yōu)化信貸資產結構,提高信貸資產質量。

2.降低不良貸款率。降低不良貸款率是提高商業(yè)銀行信貸資產質量的直接措施,巨額的不良貸款是影響商業(yè)銀行經營效率的重大包袱。在具體操作上應秉承傳統(tǒng)創(chuàng)新的理念,即一方面,對于歷史上比較成功的降低不良貸款率的手段和措施應積極利用,如,通過提取呆賬準備金,注銷損失資產,設立專門的不良資產清理機構等處理不良貸款等;另一方面,面對不斷進步的金融衍生品,商業(yè)銀行業(yè)應不斷地創(chuàng)新資產管理手段,使得銀行對不良貸款的處理落到實處,如,利用和處理抵押物,避免銀行損失的擴大化,通過資產重組、債轉股、證券化等有效降低商業(yè)銀行不良貸款率,提高信貸資產質量。

3.加強信貸資產監(jiān)督管理,降低信貸風險。加強銀行信貸資產管理的監(jiān)督,通過明確相關部門責任,權責匹配,進一步防范和完善信貸業(yè)務放生后的信貸管理監(jiān)督工作,有效降低信貸業(yè)務風險,提高限貸資產質量及信貸業(yè)務效率,保證銀行生命線的健康可持續(xù)發(fā)展。

在具體的操作過程中,銀行可以建立和發(fā)揮信貸風險預警體系,動態(tài)監(jiān)督客戶與銀行間交易以及信貸客戶的日常各項交易活動,及時判斷信貸資產的風險狀況,選擇信貸措施和策略,保證信貸資產的安全。

1.各銀行2009年至2011年的財務報表,巨靈金融數(shù)據庫。

2.劉威麟,王丹.2011.基于DEA的中國16家上市銀行信貸資產質量研究.財稅金融。

3.孫強.2005.基于DEA的中國商業(yè)銀行業(yè)經營效率分析.統(tǒng)計與決策,8。

4.吳德禮.2001.銀行不良資產化解方法.北京:中國金融出版社。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31