我國(guó)財(cái)政制度透明化的國(guó)際比較及演進(jìn)路徑研究

2012-09-19 08:17:50楊輊波

財(cái)政監(jiān)督 2012年22期

■楊輊波

我國(guó)財(cái)政制度透明化的國(guó)際比較及演進(jìn)路徑研究

■楊輊波

2012年是鄧小平南方談話發(fā)表20周年,有關(guān)改革的話題再次成為熱議焦點(diǎn)。2月,《人民日?qǐng)?bào)》發(fā)表社論《寧要微詞,不要危機(jī)》,強(qiáng)調(diào)“寧要不完美的改革,不要不改革的危機(jī)”,全國(guó)政協(xié)十一屆五次會(huì)議新聞發(fā)布會(huì)上趙啟正強(qiáng)調(diào),“深化改革的時(shí)機(jī)到了,我們會(huì)繼續(xù)堅(jiān)定地前進(jìn)”。世界銀行與中國(guó)國(guó)務(wù)院發(fā)展研究中心聯(lián)合編制的 《2030年的中國(guó)》研究報(bào)告也指出:“中國(guó)現(xiàn)已走到發(fā)展道路上的一個(gè)轉(zhuǎn)折點(diǎn),必須加快和深化改革,尤其是政治體制改革,才能避免沒(méi)有太多預(yù)兆情況下經(jīng)濟(jì)快速放緩的危險(xiǎn)”。總之,在十八大前夕,進(jìn)一步深化改革,正在成為當(dāng)今中國(guó)社會(huì)各階層的一般共識(shí)。筆者認(rèn)為,當(dāng)前政治改革一大抓手是公共財(cái)政透明。所謂的公共財(cái)政透明,就是公共財(cái)政的政務(wù)公開(kāi),即將財(cái)政的決策、預(yù)算、執(zhí)行、決算等情況進(jìn)行公開(kāi),實(shí)現(xiàn)政府理財(cái)活動(dòng)公開(kāi)化、科學(xué)化、民主化和法治化。

一、建立公共財(cái)政透明制度的推動(dòng)力量

(一)深化改革的需要

剖析當(dāng)今中國(guó)經(jīng)濟(jì)、政治和社會(huì)體制運(yùn)行的深層次核心問(wèn)題,無(wú)非就是貪腐、收入分配不公、教育醫(yī)療公共支出嚴(yán)重不足,而不是消費(fèi)維系經(jīng)濟(jì)增長(zhǎng)、國(guó)進(jìn)民退、社會(huì)誠(chéng)信和商業(yè)倫理嚴(yán)重缺失等。這些深層次核心問(wèn)題,或多或少地都與政府的行政權(quán)力不受任何實(shí)質(zhì)性的約束與制衡有關(guān),筆者認(rèn)為這一情況集中體現(xiàn)在缺少公開(kāi)財(cái)政透明體制而使一些官員在市場(chǎng)經(jīng)濟(jì)活動(dòng)管理中公開(kāi)或隱秘地運(yùn)用其掌控的權(quán)力和巨大資源來(lái)為自己家人和親友謀利或?qū)ぷ狻H缰醒朦h校周天勇教授曾估算,包括預(yù)算內(nèi)、預(yù)算外、預(yù)算外的預(yù)算外、土地出讓收入等幾塊加起來(lái),在2010年中國(guó)各級(jí)政府的實(shí)際財(cái)政收入已達(dá)到了15萬(wàn)億元,這么大的財(cái)力,幾乎全是由部門領(lǐng)導(dǎo)說(shuō)了算,政府官員腐敗大面積地發(fā)生而屢治不果,社會(huì)分配越來(lái)越不公平,這些都與缺乏公共財(cái)政透明制度安排息息相關(guān)。可以肯定地說(shuō),沒(méi)有公共財(cái)政透明制度安排,中國(guó)就很難建設(shè)一個(gè)法治的社會(huì)主義市場(chǎng)經(jīng)濟(jì),第二次改革也就無(wú)從談起,在中國(guó)體制改革中無(wú)論如何強(qiáng)調(diào)公共財(cái)政透明的重要性都不為過(guò)。

(二)政治體制改革的需要

民主的核心不僅僅是直接選舉,還在于“財(cái)政民主”,即國(guó)家的錢怎么花。政治體制改革的目的之一是促進(jìn)社會(huì)的公平、正義,而財(cái)政體制改革正可以“牽一發(fā)動(dòng)全身”,對(duì)解決助長(zhǎng)高房?jī)r(jià)的“土地財(cái)政”、各利益階層分配不公、腐敗問(wèn)題等當(dāng)今社會(huì)的難點(diǎn)問(wèn)題,起到牽制作用,因?yàn)檫@些問(wèn)題背后都隱藏著財(cái)政體制的根源。此外,財(cái)政改革不會(huì)造成社會(huì)動(dòng)蕩,有人比喻,財(cái)政改革可稱作“要錢不要命”的溫和式改革。國(guó)家可以把公共財(cái)政透明制度作為改革多米諾骨牌中的首張,然后帶動(dòng)預(yù)算體制改革,影響行政管理體制改革,使公共財(cái)政透明成為推動(dòng)政治體制改革的重要突破口。

(三)建立高效的陽(yáng)光政府的需要

《美國(guó)“進(jìn)步時(shí)代”的啟示》一文中指出:美國(guó)在十九世紀(jì)末面臨的問(wèn)題與中國(guó)今天面臨的問(wèn)題非常相似,如腐敗、假冒偽劣、社會(huì)矛盾等等。美國(guó)在這一時(shí)期進(jìn)行了一系列深刻的制度建設(shè),特別對(duì)財(cái)政制度進(jìn)行的徹底改選,加大政府財(cái)政透明,最終加強(qiáng)了政府內(nèi)部的統(tǒng)一集中領(lǐng)導(dǎo)機(jī)制,提高了政府整體的運(yùn)作效率,造就一個(gè)更加強(qiáng)有力的政府。國(guó)際貨幣基金組織在《財(cái)政透明度良好做法守則—原則宣言》中也指出,“優(yōu)良政府管理對(duì)于實(shí)現(xiàn)宏觀經(jīng)濟(jì)穩(wěn)定和高質(zhì)量增長(zhǎng)具有重要的意義,而公共財(cái)政透明又是優(yōu)良政府管理的一個(gè)關(guān)鍵方面”。同樣,我國(guó)需要建立高效、負(fù)責(zé)任的政府,也應(yīng)該把公共財(cái)政透明作為其最佳切入口。

二、國(guó)際比較:中國(guó)的差距

我國(guó)目前公共財(cái)政透明與國(guó)際比較有很大的差距,主要表現(xiàn)三個(gè)方面:

(一)缺乏公共財(cái)政透明的法律依據(jù)

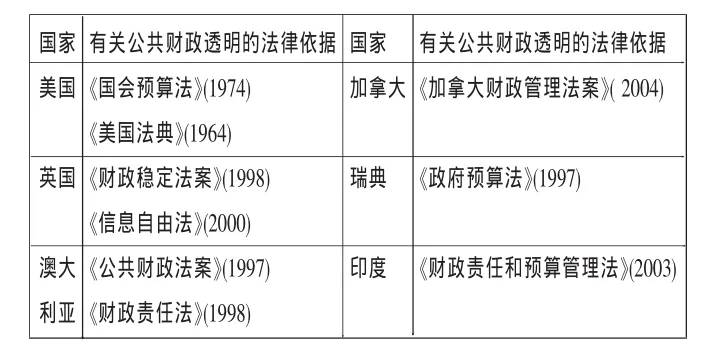

20世紀(jì)70年代以來(lái),西方很多國(guó)家都進(jìn)行了財(cái)政改革,特別是把政府資訊公開(kāi)、公眾知情權(quán)與陽(yáng)光政府作為這段時(shí)間財(cái)政改革的重心,對(duì)公共財(cái)政透明的問(wèn)題制定了相關(guān)法律 (詳見(jiàn)下表1),以謀取民眾的理解和認(rèn)同。

表1 部分國(guó)家有關(guān)公共財(cái)政透明的法律依據(jù)

我國(guó)自2008年5月1日實(shí)施 《政府信息公開(kāi)條例》后,我國(guó)政府信息的公開(kāi)工作才有了法律依據(jù),邁出了第一步。但與西方發(fā)達(dá)國(guó)家相比,我國(guó)的公共財(cái)政透明法律依據(jù)還停留在國(guó)務(wù)院常務(wù)會(huì)議通過(guò)的一部行政法規(guī)上,缺乏單獨(dú)的、規(guī)范明確的公共財(cái)政透明法律。

(二)財(cái)政信息公開(kāi)的內(nèi)容、范圍及規(guī)范性與國(guó)際要求相差甚遠(yuǎn)

現(xiàn)在政府公開(kāi)的財(cái)政信息不全面、不具體,通常是籠統(tǒng)的數(shù)字,缺乏明細(xì)資料,不能對(duì)該項(xiàng)支出的構(gòu)成以及具體安排適當(dāng)與否做出判斷。因此,與西方發(fā)達(dá)國(guó)家相比,我國(guó)還有很大的差距。例如,普華永道會(huì)計(jì)師事務(wù)所曾經(jīng)對(duì)35個(gè)國(guó)家和地區(qū)的透明度進(jìn)行評(píng)分和排序,結(jié)果中國(guó)的“不透明指數(shù)”高達(dá)87,被列為透明度最低的國(guó)家,中國(guó)的不透明指數(shù)在48個(gè)國(guó)家中居于前五位。

以國(guó)際預(yù)算合作組織發(fā)布的《預(yù)算公開(kāi)性指數(shù)2008》也顯示,預(yù)算透明度滿分為100分,各國(guó)平均得分39分。我國(guó)僅得14分,遠(yuǎn)低于發(fā)達(dá)國(guó)家,甚至低于部分亞洲發(fā)展中國(guó)家,如印度、印度尼西亞、泰國(guó)。

三、提高公共財(cái)政透明的建議

必須從財(cái)政預(yù)算的 “頂層制度設(shè)計(jì)”、法律保障、行政支持三個(gè)方面入手,切實(shí)解決現(xiàn)實(shí)中存在的阻礙政府信息公開(kāi)的各種制度障礙。

(一)政府財(cái)政預(yù)算透明的“頂層制度設(shè)計(jì)”

財(cái)政預(yù)算公開(kāi)是財(cái)政透明化改革的核心內(nèi)容,政府信息公開(kāi)的重要內(nèi)容和公共財(cái)政的本質(zhì)要求,是打造法治政府、責(zé)任政府和服務(wù)型政府的關(guān)鍵環(huán)節(jié),是有效監(jiān)督行政權(quán)力和預(yù)防行政腐敗的內(nèi)在要求。

目前我國(guó)財(cái)政預(yù)算公開(kāi)工作進(jìn)展不平衡,公開(kāi)還不夠細(xì)化,與人民群眾的期望仍存在一定差距。這些存在的問(wèn)題,已被中央發(fā)現(xiàn)并擺上了議事日程上。2011年5月4日召開(kāi)的國(guó)務(wù)院常務(wù)會(huì)議上,研究部署推進(jìn)財(cái)政預(yù)算公開(kāi)工作,政府預(yù)算公開(kāi)的大方向已經(jīng)明確。建議中央繼續(xù)加強(qiáng)改革的統(tǒng)籌力度,細(xì)化頂層設(shè)計(jì),就地方和部門預(yù)算公開(kāi)的深度和廣度制定全面、科學(xué)的標(biāo)準(zhǔn),并規(guī)制改革的時(shí)間表,掌控改革的節(jié)奏,整體推進(jìn)。

(二)健全公共財(cái)政透明的法律保障

必須修訂《保密法》及其相關(guān)的保密條例,并將《政府信息公開(kāi)條例》上升為法律。修訂的《預(yù)算法》應(yīng)盡早出臺(tái)。

2010年10月1日起施行修訂后的《中華人民共和國(guó)保守國(guó)家秘密法》。新修訂的這項(xiàng)法律第九條規(guī)定了國(guó)家秘密的基本范圍,其涉及面之廣幾乎讓人想不出公共事務(wù)中還有什么不屬于國(guó)家秘密。因此,應(yīng)對(duì)現(xiàn)有的各種保密條例進(jìn)行清理,如“國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展中的秘密事項(xiàng)”,應(yīng)該通過(guò)具體、明確的列舉加以規(guī)定,禁絕一些地方政府和部門以此作為拒絕預(yù)算全面公開(kāi)的借口。

完善《預(yù)算法》。在預(yù)算法的修訂中明確規(guī)定地方政府以及部門預(yù)算公開(kāi)的責(zé)任主體、公開(kāi)內(nèi)容和公開(kāi)的方式、范圍、程序,增加有關(guān)預(yù)算信息提供和披露的具體規(guī)定,為預(yù)算公開(kāi)設(shè)置一個(gè)準(zhǔn)確的時(shí)間表,同時(shí)明確規(guī)定不按時(shí)公開(kāi),不按要求公開(kāi)應(yīng)當(dāng)承擔(dān)的責(zé)任和會(huì)招致的懲罰,以此來(lái)保證預(yù)算公開(kāi)工作的順利通暢進(jìn)行。

(三)行政支持和監(jiān)督地方政府公共財(cái)政透明

加強(qiáng)地方政府財(cái)政信息化建設(shè),為財(cái)政管理透明化提供技術(shù)保障;加強(qiáng)財(cái)政信息化的一體化建設(shè),實(shí)現(xiàn)財(cái)政信息的電子傳輸和所有信息共享,形成財(cái)政部門對(duì)財(cái)政資金運(yùn)行事前、事中、事后的全過(guò)程監(jiān)控,增加公共財(cái)政執(zhí)行的透明度;推廣“實(shí)時(shí)在線財(cái)政預(yù)算監(jiān)督系統(tǒng)”,推動(dòng)各級(jí)財(cái)政與同級(jí)人大聯(lián)網(wǎng),充分發(fā)揮人大對(duì)公共財(cái)政透明執(zhí)行的日常監(jiān)督和實(shí)時(shí)監(jiān)督;通過(guò)各種媒體,尤其是網(wǎng)絡(luò)向公眾報(bào)告財(cái)政信息。更為重要的是,中央政府應(yīng)將政府信息公開(kāi)和財(cái)政透明度作為各級(jí)政府問(wèn)責(zé)的一項(xiàng)重要內(nèi)容來(lái)抓。

江西冶金職業(yè)技術(shù)學(xué)院)

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

中華手工(2017年2期)2017-06-06 23:00:31

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

中國(guó)衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國(guó)衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國(guó)衛(wèi)生(2016年9期)2016-11-12 13:27:58

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中外會(huì)展(2014年4期)2014-11-27 07:46:46

傳記文學(xué)(2014年8期)2014-03-11 20:16:48