公司治理結構對企業可持續增長的影響

2012-10-17 10:33:50山東輕工業學院財政金融學院安明

中國商論 2012年6期

山東輕工業學院財政金融學院 安明

目前,低碳經濟和可持續發展已成為現代國家發展經濟的基本理念。我國加入世界貿易組織以后,為了提高我國外貿企業的持續競爭力,在公司治理方面和國際外貿企業的運營模式進行接軌就顯得尤為重要。外貿企業要實現可持續發展,主要取決于企業的微觀經濟行為,即企業可持續增長的能力。從可持續增長的角度來看,企業的經營行為必須從長遠出發,把可持續增長作為企業的長期發展目標。

公司治理又名企業管治,OECD在《公司治理結構原則》中給出了一個有代表性的定義:“公司治理結構是一種據以對工商公司進行管理和控制的體系”。公司治理結構明確規定了決策機構、管理層、監事會和其他利益相關者的權利和義務關系。

關于治理結構的有效性,國內外學者進行了不懈的探索,他們大多都是從公司業績、盈余管理等角度檢驗股權結構、董事會特征、高管薪酬等方面的有效性,本文將從公司治理的角度對企業可持續增長展開分析。

1 董事會特征對企業可持續增長的影響分析

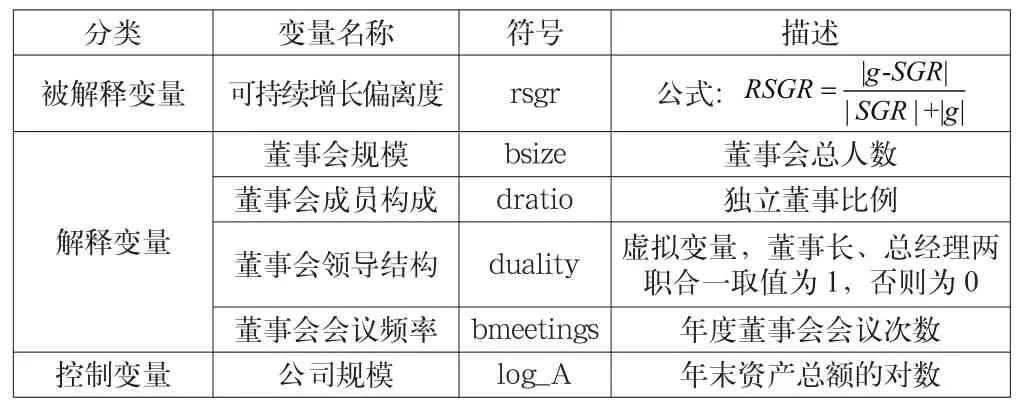

董事會特征是指董事會組成、董事會人數、董事會領導層組成、董事會會議情況等能對董事會做數量描述的變量。董事會作為公司的決策部門其最重要的工作就是負責公司戰略的制定和公司經理層的選拔、任命、考核與解聘,因此,討論董事會的影響必須研究董事會的有效性。

1.1 研究假設

1.1.1 董事會規模與可持續增長

對于董事會規模的研究,許多研究表明更小的董事會帶來更好的公司業績;因為能較好地解決官僚主義問題, 因此運作起來會靈活。但其他的研究則表明規模較大的董事會可以代表更廣泛的利益相關者的權利,董事會成員的專業知識和經驗會更廣泛,更有可能吸收獨立董事加入董事會,從而在一定程度上克服“一股獨大”等問題,保護各方利益不受損害。因此我們提出以下假設:董事會規模與企業可持續增長的實現無顯著的關系。

1.1.2 獨立董事比例與企業可持續增長

20世紀二三十年代,獨立董事制度開始引入公司的決策并得到社會的廣泛關注,我國直到2001年才開始在上市公司和基金公司內部大力推行和完善獨立董事制度。我們先作出一個假設:董事會中獨立董事的比例與可持續增長的實現呈正相關關系。

1.1.3 董事長、總經理兩職合一與企業可持續增長

董事長與總經理的人選是否分離反映了公司董事會的獨立性和執行層創新自由的空間。國內對治理問題的探討,往往認為董事長與總經理的兩職兼任是阻礙公司治理績效改進的一個重要因素,證監會也把總經理與董事長由不同的人員任職作為完善公司治理結構的一個重要措施。于是我們提出:董事長與總經理兩職合一的公司,更不容易實現可持續增長。

1.2 研究設計

根據研究的假設定義相關的變量,見表1。

表1 董事會特征對企業可持續增長影響檢驗中的變量定義

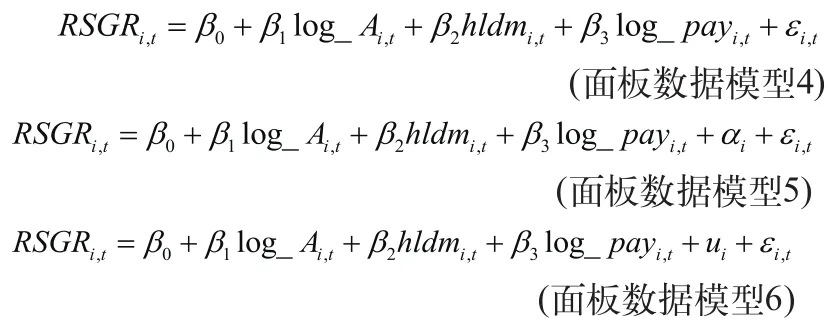

檢驗董事會特征對企業可持續增長的影響,建立如下的三類面板數據模型:

以上各式的被解釋變量、解釋變量以及控制變量的含義見上文;面板數據2中的 表示公司i的固定效應;面板數據3中的 是公司i的隨機效應; 表示隨機誤差項。

1.3 研究結果

模型的選擇與估計都是在stata9.0進行,選擇得到的是隨機效應模型,估計的結果見表2。

由表2可以看出,方程的擬合優度同樣不是很高,但從檢驗總體顯著性的Wald統計量來看,方程是非常顯著的。

控制變量(公司資產總額的自然對數log_A)的顯著性依舊。

董事會規模的回歸系數估計值為負值,但在統計上不顯著,即董事會的人數對企業可持續增長的實現無顯著影響,假設“董事會規模與企業可持續增長的實現無顯著的關系”成立。

獨立董事比例的系數估計值為負數,并且在統計上顯著,說明獨立董事比例越高,企業越不容易偏離可持續增長,假設“董事會中獨立董事的比例與可持續增長的實現呈正相關關系”成立。

董事長與總經理兩職合一的系數估計值在統計上顯著,其符號為負值,說明兩職合一有利于可持續增長的實現,假設“董事長與總經理兩職合一的公司,更不容易實現可持續增長”不成立,這與我們事前的預期相反。

表2 董事會特征對企業可持續增長偏離程度的回歸結果

2 高管薪酬對企業可持續增長的影響分析

2.1 研究假設

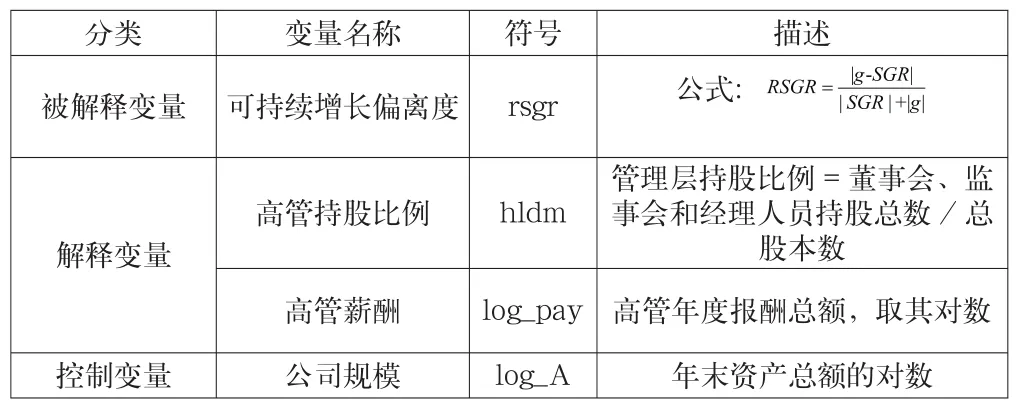

2.1.1 高管報酬與企業可持續增長

從委托代理制度我們可以知道,績效契約,是公司減少經理層由于道德風險和逆向選擇所導致的代理成本,使自己的財富最大化的主要手段。所以,我們假設企業可持續增長的實現與高級管理人員的年度報酬存在顯著的正相關關系。

2.1.2 高管持股與企業可持續增長

仍舊根據代理理論,假設企業可持續增長的實現與高管持股比例存在顯著的正相關關系。

2.2 研究設計

根據研究的假設定義相關的變量,見表3。

表3 高管薪酬對企業可持續增長影響檢驗中的變量定義

檢驗高管薪酬對企業可持續增長的影響,建立如下的三類面板數據模型:

模型的選擇仍舊如前所述。

2.3 研究結果

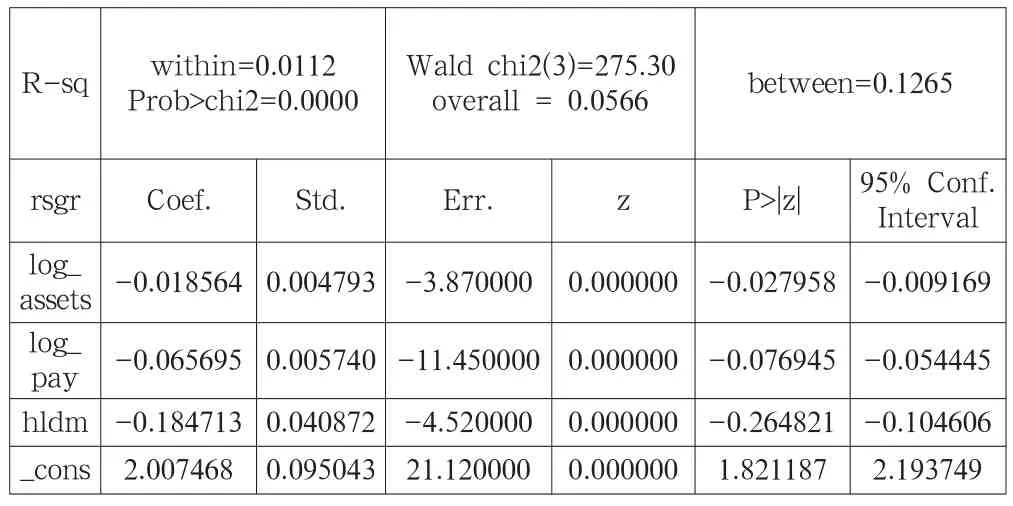

模型的選擇與估計都是在stata9.0進行,選擇得到的是隨機效應模型,估計的結果見表4。

表4 高管薪酬對企業可持續增長偏離程度的回歸結果

由表4可以看出,方程的擬合優度同樣不是很高,但從檢驗總體顯著性的Wald統計量來看,方程是非常顯著的。

控制變量(公司資產總額的自然對數log_A)的顯著性依舊。

高管報酬的回歸系數估計值為負值,在統計上很顯著,即高管薪酬越高,企業可持續增長的實現就越有可能,假設“企業可持續增長的實現與高管報酬存在顯著的正相關關系”成立。

高管持股比例的系數估計值為負數,并且在統計上顯著,說明高管比例越高,企業越不容易偏離可持續增長,假設“企業可持續增長的實現與高管持股比例存在顯著的正相關關系”成立。

3 結語

利用面板數據模型,檢驗了公司治理結構對可持續性增長實現程度的影響。結果發現:(1)董事會特征方面:獨立董事比例、董事長總經理兩職合一對企業可持續增長的實現有顯著的正面的影響,董事會規模與董事會議次數則無顯著影響;(2)高管薪酬方面:高管報酬與高管持股比例都會對企業可持續增長的實現有積極作用。

[1]李備友,蘇衛東.董事會特征與信息披露質量[C].第19屆灰色系統全國會議論文集,2010(04).

[2]張暉.財務預警與董事會特征的實證研究[J].統計與決策,2009.

[3]趙華,梁鑫.企業可持續增長比率的分析與評價[J].財會月刊,1999.

[4]王虹,毛道維,李恒.公司治理對盈余管理影響的實證研究[J].四川大學學報,2009.

[5]劉斌,黃永紅,劉星.中國上市公司可持續增長的實證分析[J].重慶大學學報,2002.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54