船舶融資租賃優(yōu)勢分析

2012-10-17 10:15:08馮陽

對外經(jīng)貿(mào) 2012年10期

馮 陽

(上海海事大學(xué),上海201306)

迅速崛起的金融租賃公司,加入國內(nèi)船舶融資市場的競爭行列,給造船和航運行業(yè)帶來了新的融資機會和創(chuàng)新型的融資模式。目前,船舶融資租賃已經(jīng)成為僅次于銀行貸款的第二大船舶融資渠道,截至2010年上半年,國內(nèi)船舶融資渠道中,四大船舶融資銀行承諾金額為250億美元,航運企業(yè)發(fā)行債券36.8億美元,而船舶租賃承諾金額則達到40億美元,融資租賃作為新興勢力逐漸成為船舶融資的主流渠道。事實上,與傳統(tǒng)融資渠道相比,融資租賃優(yōu)勢更加明顯,既減輕融資企業(yè)的財務(wù)負擔,操作又靈活方便。

一、我國船舶融資租賃現(xiàn)狀

船舶融資租賃是國外普遍采用的船舶融資方式,是指航運企業(yè)向租賃公司、信托公司等專業(yè)機構(gòu)融資租入船舶以擴大企業(yè)的生產(chǎn)來獲取收益,并按期向其交納租金,最終取得船舶所有權(quán)的一種融資行為。融資租賃在我國始于1981年,主要為了解決資金不足和從國外引進先進技術(shù)、設(shè)備和管理的需求,我國的融資租賃業(yè)開創(chuàng)20多年來,由于資金來源不暢,融資渠道不多,營運資金成本過高,船舶融資租賃行業(yè)的規(guī)模一直不大,發(fā)展一波三折,曾經(jīng)幾乎處于停滯狀態(tài)。進入21世紀后,特別近幾年我國船舶融資租賃業(yè)得到迅速發(fā)展,僅次于銀行貸款,成為第二大船舶融資渠道。

在2008年國際金融危機的背景下,民生銀行、中國進出口銀行等中資銀行正式進軍船舶融資租賃市場并迅速崛起。繼五家金融系租賃公司之后,在中國的航運、造船業(yè)亟待融資的關(guān)鍵時期,銀行系金融租賃公司的回歸將為航運、造船業(yè)提供強大的資金支持。而在國內(nèi)融資租賃業(yè)迅速崛起的同時,挪威銀行、蘇格蘭皇家銀行等外資銀行也紛紛進入我國,并在北京、上海等大城市設(shè)立了分行。我國的船舶融資租賃市場形成了群雄逐鹿的格局。我國的融資租賃業(yè)正逐漸走上規(guī)范、健康的發(fā)展軌道,隨著合同法、物權(quán)法等的頒布,我國融資租賃業(yè)發(fā)展所需的法律環(huán)境也得到明顯改善。

二、現(xiàn)階段我國船舶融資租賃環(huán)境分析

進入21世紀以來,隨著世界經(jīng)濟的快速發(fā)展和一體化進程的加快,對外貿(mào)易發(fā)展迅猛,世界航運經(jīng)濟空前繁榮,主要造船大國的造船業(yè)得到超預(yù)期發(fā)展。2008年由美國次貸危機引起的全球金融危機造成了世界經(jīng)濟的衰退,與之高度相關(guān)的世界航運市場也遭受重創(chuàng),全球造船產(chǎn)業(yè)的整體發(fā)展也受到了一定的影響。經(jīng)過了全球性金融危機的沖擊后,世界造船格局發(fā)生了改變,根據(jù)2010年7月份 Clarkson數(shù)據(jù)顯示,反映造船競爭力的三大指標——手持訂單量、新增訂單量、已完成訂單量,我國均位居首位。

世界造船中心向中國的轉(zhuǎn)移,給我國航運業(yè)和船舶制造業(yè)提供了前所未有的機遇。特別是上海市,由于正處于“雙中心”建設(shè)時期,中央政府已經(jīng)為上海市建設(shè)國際航運中心描繪了一幅宏偉的藍圖,提出了一系列關(guān)于建設(shè)上海國際航運中心的重大戰(zhàn)略問題,提出到2020年,上海市基本建成航運資源高度集聚、航運服務(wù)功能健全、航運市場環(huán)境優(yōu)良、現(xiàn)代物流服務(wù)高效、具有全球航運資源配置能力的國際航運中心的目標。經(jīng)過近幾年的飛速發(fā)展,上海國際航運中心的基礎(chǔ)設(shè)施不斷完善,各項服務(wù)功能不斷加強,航運要素不斷集聚,為上海航運金融服務(wù)業(yè)的發(fā)展帶來了巨大的空間,航運金融建設(shè)是國際航運中心軟環(huán)境建設(shè)中的一個重要內(nèi)容,同時也是國際航運中心建設(shè)的關(guān)鍵環(huán)節(jié),作為航運金融業(yè)中的一個重要方面,船舶融資對上海國際航運建設(shè)起到極其重要的作用,船舶融資租賃作為新興的融資創(chuàng)新模式責無旁貸。

三、船舶融資租賃的優(yōu)勢

融資租賃作為一種全新的融資方式,相比其他融資方式有其獨特的優(yōu)勢,船舶融資租賃作為融資租賃的一個分支也不例外,承租人不僅通過融物融資的方式解決了企業(yè)開拓業(yè)務(wù)的問題,還提高了自身的償債能力,增強了資產(chǎn)流動性。優(yōu)勢主要體現(xiàn)在以下幾個方面:

(一)拓寬融資渠道,增強資金流動性,提升企業(yè)競爭力

航運企業(yè)的融資渠道較為單一,主要為銀行借貸、股權(quán)融資以及債券融資。國際金融危機爆發(fā)后金融市場資金流動性降低,傳統(tǒng)的融資渠道很難滿足航運企業(yè)發(fā)展的需要,尤其是對于一些中小航運企業(yè)來說,由于企業(yè)規(guī)模以及信用額度較小,很難得到政府和銀行的貸款,船舶融資給這些企業(yè)帶來了新的希望,解決了融資難的問題。航運企業(yè)可以通過售后回租等方式將船舶交給專業(yè)公司管理,這就在不喪失船舶使用權(quán)的條件下,既分散了風險、融通了資金,又保持了企業(yè)資金的流動性,提高了企業(yè)的整體營運效益。

(二)享受國家稅收優(yōu)惠,租金水平更低

航運業(yè)屬于資金密集型行業(yè),融資租賃的成本從表面上來看可能會高于信貸資金等的成本,國家為了鼓勵對航運業(yè)投資,對于出資人提供諸如加速折舊等稅收優(yōu)惠政策,而往往在船舶融資租賃合同中出租人會將獲得的優(yōu)惠稅款以降低租金等方式讓渡給承租人,從而節(jié)約了每期的現(xiàn)金流的流出,降低了總成本。目前國際上流行的船舶基金都采用這樣的稅收優(yōu)惠制度。

(三)還款方式靈活,減輕企業(yè)資金壓力

相比銀行貸款的還款方式,船舶融資租賃租金的支付方式更為靈活,不必定期償還,期限可由雙方約定。例如根據(jù)承租人的營運狀況,按照營業(yè)額的百分比來支付租金,旺季多支付租金,淡季少支付租金,這樣有利于航運企業(yè)現(xiàn)金流的合理分配和充分利用,可以緩解航運企業(yè)的資金壓力,提高資金利用率。

四、融資租賃成本的理論分析

融資租賃相對于傳統(tǒng)貸款,在融資渠道和融資程序上更加方便,相對于自有資金在提升企業(yè)競爭力緩解資金壓力方面更有優(yōu)勢。融資成本是最直接有效的評估指標,融資成本的計算必須考慮現(xiàn)金流的時間價值,一般采用現(xiàn)金流貼現(xiàn)法來評價方案的成本現(xiàn)值。

任何方案的成本現(xiàn)值都是以投資的成本為基礎(chǔ),把今后的現(xiàn)金流量折現(xiàn)為現(xiàn)在相同的價值,同時還必須考慮各種方案下的稅賦影響。企業(yè)進行融資租賃的動機之一是為了取得稅賦利益,投資者一般也從稅后利潤角度來考慮一項投資活動的經(jīng)濟效益。在融資租賃情況下,企業(yè)主要通過扣除折舊費和財務(wù)費用而減少納稅所得額的方式獲得稅賦利益;在貸款購建情況下,企業(yè)主要利用銀行利息的減稅作用來獲得稅賦利益。這樣,通過比較股權(quán)資本、船舶融資租賃與貸款購建船舶的成本現(xiàn)值,即計算稅后融資成本現(xiàn)值,所得結(jié)果最低的方案將是最優(yōu)的。

(一)自有資金

自有資金是指企業(yè)內(nèi)部自己掌握的資金,使用起來較為靈活方便且不用支付利息。但在建造船舶時一般不采用自有資金,原因有兩方面:一是自有資金融資受限較多,最主要的就是籌資數(shù)額會受到企業(yè)自身實力的制約,一般來說企業(yè)內(nèi)部的自有資金數(shù)量都較有限,船舶是大型資產(chǎn),耗資巨大,即使是實力相對雄厚的大公司、大企業(yè),僅靠自身籌資往往也顯得力不從心,特別一些企業(yè)在創(chuàng)業(yè)初期,規(guī)模較小,太多依賴自有資金籌資很不現(xiàn)實。二是由于自有資金購買沒有利息抵稅等優(yōu)惠,所以融資成本較高,自有資金購買船舶的現(xiàn)金流量現(xiàn)值就是初始船舶購買費用。

(二)船舶貸款融資

1.每期貸款還款額及余額

為了便于計算,這里假設(shè)每期向銀行償還的金額都是相等的,計算的基期選擇在船舶建造完工交付航運公司使用的時期。其計算公式如下:

其中:

T:貸款總額

M:還款時間

Tj:每期需支付的貸款額,j=(1,2,……M)

Yj:第j期的貸款余額,j=(1,2,……M)

2.利息與抵稅效益

這里假設(shè)每一期的利息是固定的,不隨政策和時間的變化而變化。且假設(shè)半年期的利率是一年期的一半。根據(jù)稅法規(guī)定,國內(nèi)大多數(shù)企業(yè)的所得稅率是33%,通常貸款利息的支出與折舊額作為企業(yè)收益的減項而使企業(yè)獲得稅收減免。

其中:

R:年利率

a:所得稅率,一般a的值為33%

Ij:第j期的利息金額,j=(1,2……M)

Sj:第j年的節(jié)稅金,j=(1,2……M)

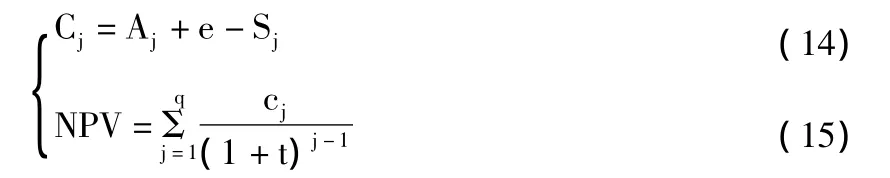

3.稅后融資成本以及凈現(xiàn)值的計算

為了便于比較,將每一期所得到的稅后融資成本折算為現(xiàn)金現(xiàn)值,然后再把每一期所對應(yīng)的現(xiàn)值累加,便可以得到在計算期內(nèi)的凈現(xiàn)值總和。

其中:

t:貼現(xiàn)率

f:折舊率

Cj:第j年的稅后融資成本

NPV:凈現(xiàn)值

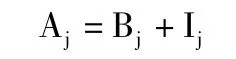

(三)融資租賃購建船舶的成本現(xiàn)值計算

1.租金

租金由租賃本金攤銷和租賃利息構(gòu)成,現(xiàn)把船舶建造金額的總值平均分攤到租賃期限內(nèi)每一期,考慮到資金的時間價值,因此每一期所償還的費用額是不等的,每期的租賃本金分攤由下列公式得出:

其中:

Bj:第j期的租金,j=(1,2……N)

T:總造價

N:租賃期限

t:貼現(xiàn)率

租賃利息的計算要首先求出每期的租賃本金余額,再與租賃利息率相乘得出。

其中:

Yj:第j期末租賃本金余額

R:租賃利息率

每期租金由Aj表示

2.折舊、手續(xù)費及抵稅效益

直線折舊法中固定資產(chǎn)平均攤銷于各個會計期間,易于理解且使用方便,在這里選擇直線折舊法折舊。

其中:

f:折舊率

n:船舶折舊年限

e:每年的固定手續(xù)費用

g:手續(xù)費用所占船舶總造價的比例

a:所得稅率,一般 a為33%

D:每年的折舊額

Sj:抵稅效益,j=(1,2……N)

3.稅后融資成本及凈現(xiàn)值

其中:

Cj:第j年的稅后融資成本,j=(1,2……N)

五、舉例分析

目前,韓國傳媒披露,韓國大宇造船正準備接受馬士基航運訂造1.8萬TEU型集裝箱船的訂單,建造20艘集裝箱船,訂單總值達30億美元。據(jù)消息人士稱,雙方正為有關(guān)交易緊密磋商,甚至有望在年底前正式下單,可能會先訂造10艘,每艘售價約為1.5億美元。

如果上述消息屬實,假設(shè)集裝箱船的使用壽命15年,折舊年限10年,采用直線法計提折舊,船舶的凈殘值率為10%,馬士基可以考慮貸款建造和融資租賃兩種方案。方案一:馬士基從銀行借款購買該船舶,借款年利率為10%,需在10年內(nèi)每年年末等額償還本金;方案二:馬士基向融資租賃公司租借,租賃期為12年,年租賃利率為10%,租賃手續(xù)費為船舶原始投資的2%,租賃費用每年等額支付一次,使用的所得稅率為33%,投資人要求的必要報酬率為10%。那么馬士基應(yīng)采取何種方式取得該船舶?

表1 貸款建造船舶的稅后融資成本現(xiàn)值 單位:百萬美元

7 15.000 45.000 6.000 13.500 1.980 19.020 0.513 9.757 8 15.000 30.000 4.500 13.500 1.485 18.015 0.466 8.395 9 15.000 15.000 3.000 13.500 0.990 17.010 0.424 7.212 10 15.000 15.000 0.000 1.500 13.500 0.495 1.005 0.385 0.387總計150.000 82.500 135.000 27.225 125.069

表2 融資租賃船舶的稅后融資成本現(xiàn)值 單位:百萬美元

表1和表2分別列出了貸款購買方案和融資租賃方案的成本明細,可以得出NPV貸款=1.25億美元、NPV租賃=1.16億美元。

比較自有資金購買、貸款購買和融資租賃方案的稅后成本現(xiàn)值可知,融資租賃的稅后現(xiàn)金流出量現(xiàn)值(1.16億美元),小于貸款購買的稅后現(xiàn)金流出量現(xiàn)值(1.25億美元),小于自有資金購買的稅后現(xiàn)金流出量現(xiàn)值 (1.5億美元),因此融資租賃有明顯的成本現(xiàn)值優(yōu)勢,在僅考慮融資成本的情況下宜采取融資租賃的方式增添船舶。

六、結(jié)語

從以上分析得出,船舶作為一種大型的固定資產(chǎn),非常適合融資租賃。但目前在我國,船舶融資仍主要采取貸款的方式,船舶融資租賃業(yè)務(wù)還處于發(fā)展初期,外因方面由于船舶融資租賃的社會認知度不高,政策環(huán)境不完善,融資租賃業(yè)是我國改革開放以后逐步發(fā)展起來的,人們對這個新興行業(yè)比較陌生,國家還未形成與融資租賃業(yè)相配套的政策體系;內(nèi)因方面主要是由于融資租賃機構(gòu)自身專業(yè)性不強,缺乏專業(yè)人才,與船舶相關(guān)專業(yè)機構(gòu)的合作不密切。促進船舶融資租賃的發(fā)展,政府需出臺相關(guān)激勵政策,加大船舶融資租賃的宣傳力度,改變航運企業(yè)的融資理念,船舶融資租賃機構(gòu)需加快自身的專業(yè)化建設(shè),促進航運業(yè)復(fù)蘇和世界經(jīng)濟發(fā)展。

隨著我國造船業(yè)和航運業(yè)世界地位的提升,以及國外融資機構(gòu)所帶來的一系列機遇與挑戰(zhàn),國內(nèi)融資租賃業(yè)的狀況已經(jīng)有所好轉(zhuǎn)。我國航運基礎(chǔ)設(shè)施等硬件建設(shè)已經(jīng)基本完成,軟環(huán)境建設(shè)成為現(xiàn)階段工作的重中之重,航運金融發(fā)展所需的宏觀環(huán)境、政策、法律法規(guī)等方面還存在不少問題,具體到船舶融資租賃的層面,需要政府在加大扶持力度、金融服務(wù)機構(gòu)的支持、培養(yǎng)現(xiàn)代租賃人才、風險管理體系創(chuàng)新等方面做出努力,借鑒發(fā)達國家的先進經(jīng)驗,探索出適合我國的融資租賃模式,為促進融資租賃業(yè)在我國的發(fā)展營造一個良好的發(fā)展環(huán)境。

[1] 張磊.船舶融資新途徑——融資租賃[J] .中國水運,2005(8).

[2] 劉瑋.國外船舶融資租賃相關(guān)經(jīng)驗[J] .中國海事,2011(4).

[3] 吳莉婧,于詩卉.后金融危機時代的船舶融資租賃[J] .中國經(jīng)貿(mào)導(dǎo)刊,2010(19).

[4] 鄔睿.融資租賃在我國船舶融資中的應(yīng)用[J] .科技和產(chǎn)業(yè),2011(1).

[5] 陳曉鈴.淺談船舶融資租賃及其優(yōu)勢分析[J] .中國水運(下半月),2008(3).

[6] 潘丹丹.對船舶融資租賃的思考[J] .物流工程與管理,2012(1).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

艦船科學(xué)技術(shù)(2022年14期)2022-09-22 03:07:40

船舶(2021年4期)2021-09-07 17:32:22

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00