出口退稅對我國出口貿易影響的實證分析

2012-10-23 06:57:18南京工業大學經濟與管理學院施東超

中國商論 2012年17期

南京工業大學經濟與管理學院 施東超

出口退稅對我國出口貿易影響的實證分析

南京工業大學經濟與管理學院 施東超

我們國家最近幾年一直把出口退稅作為一種政策工具來刺激出口貿易的銷售額。那么出口退稅是否真的具有有效性,能夠在短暫的時期內對出口貿易具有刺激的作用并呈現顯著性的積極的跡象呢,這些是值得我們思考的問題。本文在狀態空間模型的幫助下對出口退稅刺激出口貿易的作用進行了實證研究,研究的最后結果表明出口退稅對出口貿易的銷售額是具有有效性的,據此提出相應的政策和建議。

出口退稅 經濟效應 實證分析

自2001年加入世貿組織后,我國對外貿易的速度開始高比例的增長。2002~2007年之間對外貿易的年均增長率是27.51%,貿易順差的年均增長率是63.45%。2008年在金融危機的影響之下,我國對外貿易的環境發生了一系列的變化,不過對外貿易總量仍然高達25608.19億美元,同比增長17.76%,貿易順差達2958.44 億美元,同比增長12.62%[1]。面對國際市場競爭的日趨激烈,出口退稅的政策有利于我國企業參與國際競爭、優化我國的商品結構、促進對外貿易發展的速度、提升國民經濟穩步快速的發展。對出口退稅與對外貿易關系的研究,國內的文獻主要從以下幾個方面來闡述:

第一,利用時間序列的模型,來論證出口退稅與出口貿易總額之間的聯系。李波(2006)通過回歸模型分析,結論是當出口退稅每增長10%的時候,則出口貿易總額增長1.26%,說明出口退稅和出口總額是存在線性的關系[2]。張倫俊(2006)利用1985~2004年的數據資料并建立了回歸模型,認為在多個因素之間,GDP增量的23%可以由出口因素來解釋,而當退稅增長1個單位,出口增量會改變34個單位,說明出口貿易與GDP、出口退稅與出口貿易之間存在長期穩定的平衡關系,它們之間呈同方向變動[3]。

第二,利用博弈的方法,分析出口退稅政策。朱宇(2007)[4]利用博弈模型分析,結論是出口退稅已經成為低附加值產品出口外貿企業的主要利潤來源,很大程度上侵蝕了我國出口商品的國際競爭力。

出口退稅是指國家為了提高出口商品的價格競爭能力,讓稅務部門將商品中所含的間接稅退還給出口商,從而使出口商品以減免稅收后的價格進入國際市場,讓其參與競爭的一種政策制度。[4]本文運用DEA先論證出口退稅的有效性,然后利用計量經濟學方法對出口退稅和我國出口貿易的關系進行實證分析。

1 出口退稅有效性分析

圖1 出口退稅和出口額之間的效率

DEA是數據包絡分析方法(Data Envelopment Analysis)的英文縮寫,是以相對效率概念為基礎的一種目標決策方法,DEA可以同時處理多個輸入和輸出決策單元之間的相對效率評價問題,我們可以運用DEA評價歷年出口退稅和出口額是否達到有效(如圖1所示)。

firm:代表例子中的15的樣本。crste:技術效率,也叫綜合效率。

vrste:純技術效率(是在假定投入組合一定,規模報酬不同的情況下所得到的產出效率。為了衡量規模效率,需要將固定規模報酬假設為變動規模報酬,也就是將總體效率分解為純技術效率和規模效率。其中純技術效率衡量投入要素是否能達到產出最大化,其值越高表示投入資源使用越有效率。)

1997年和2008年達到有效,純技術效率值為1,表明它們不需要減少投入、增加產出。其次,純技術效率值較高的依次為1998年(0.998)、1994年(0.961)、2004年(0.907)、2000年(0.845)、1995年(0.789)、2005年(0.776)、2002年(0.774)、2006年(0.771)、1999年(0.763)、2007年(0.732)、2001年(0.698)、2003年(0.688)、1996年純技術效率值為0.523低于0.6,說明其投入需要減少或者產出相應增加。

scale:規模效率(drs:規模報酬遞減;-:規模報酬不變;irs:規模報酬遞增)

crste=vrste×scale

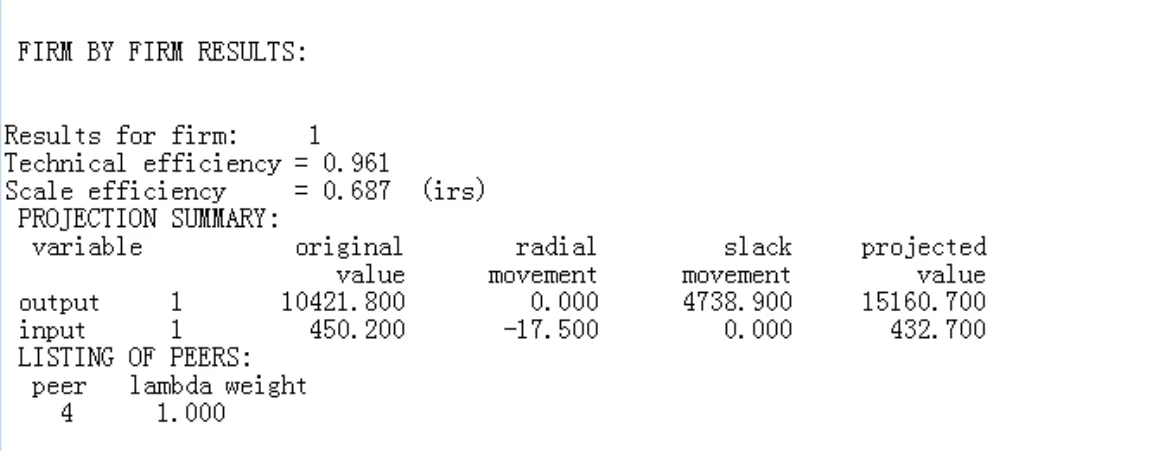

圖2 第一個樣本效率的結果

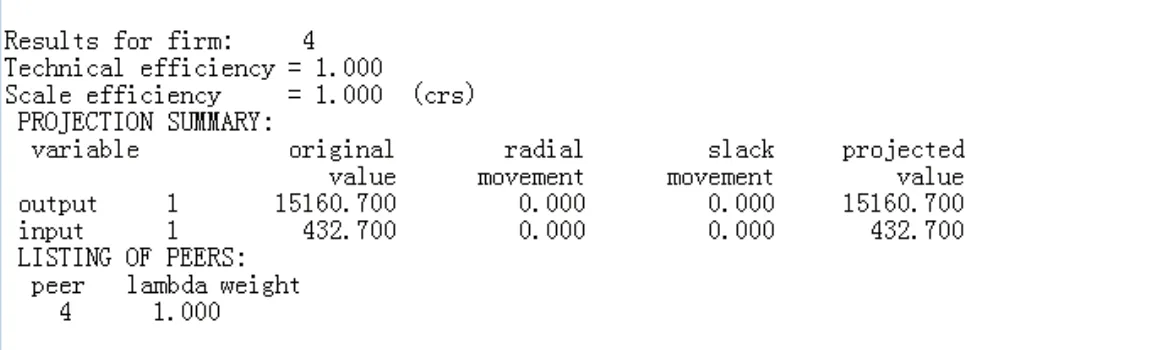

圖3 第四個樣本效率的結果

第一個樣本的具體分析如下:純技術效率=0.961,規模效率=0.687 (irs):規模報酬應該遞增。

第一個樣本的投入產出情況分析:

第一個樣本則出現了產出不足的情況,即產出應該比現在增加4738.9。

第一個投入要素有投入冗余17.5即第一個投入要素可以減少17.5。

第四個樣本的具體分析如下:純技術效率=1,規模效率=1,規模報酬不變。

第四個樣本的投入產出情況分析:

第四個樣本產出沒有冗余情況(因為其 radial movement 和slack movement 均為零)投入要素沒有投入冗余。我們稱之為技術有效(一般而言,當產出為y時,如果相應的投入x不可能再減少時,這樣的生產過程被稱為技術有效)。

第五個樣本到第十四個樣本產出沒有冗余情況但投入要素都有投入冗余,這種情況我們稱之為規模有效(即就投入規模而言,無論大于或是小于X都不是最好的)。

第一個到第三個樣本的規模效率都是遞增,因為我國在1994年實行了稅制改革,由于中央財政的出口退稅負擔比較重,出現了大規模的欠稅現象,1995年7月1日起逐步調低退稅率。

同時我們可以發現從第五個樣本之后,樣本的規模效率都是遞減。亞洲金融危機后對外貿易幅度下降很多,但是在1998年7月1日起又逐步上調出口退稅率。2000,2001年我國再次對部分出口貨物的出口退稅率進行調整。2004年我國出口退稅制度進行新的改革,出口退稅率又進入快速下調期,特別是2006年9月和2007年7月兩次調整,涉及到的商品最多,幅度也是歷年最大的。從2008年8月1日起至2009年6月1日,我國對出口退稅率又進行了多達七次的調整,然而此番調整主要以調高出口退稅率為主。

從我國歷次出口退稅率調整的情況來看,我國出口退稅政策一直在刺激出口增長,從而減輕財政的壓力:出口減緩或不振,就上調出口退稅率;出口形勢好,財政壓力大,就下調出口退稅率,這已經成為我國出口退稅政策調整的基本軌跡。為了緩解我國勞動密集型的行業和出口依存度較高行業的生存壓力,促進出口顯現出一定的成效,使得出口退稅逐步成為促進出口的一項基本政策工具。

2 實證分析

2.1 模型構建

在實際生活中影響一國出口貿易額的因素有很多。(1)匯率。在經濟理論中認為,當本國貨幣貶值時候會增加出口,當本國貨幣升值時候會減少出口,使這種情況的出現必須滿足馬歇爾—勒納條件為前提。(2)國內的收入。當國內的收入提高時,那么國內的消費者用于購買本國的產品和出口產品的支出會相同的減少,因而從理論上來說國內的收入對本國產品出口有正面促進作用。(3)宏觀和微觀經濟層面。例如關稅、出口退稅等等,當然也包括國外的宏觀政策和微觀政策的層面。(4)其他因素。影響出口貿易額的因素有很多很多,很難一一說明,因此我將其余因素都放入此項,不再詳述。

綜上所述,在影響一國出口貿易額的眾多因素中,我選擇了匯率、國外收入、出口退稅這三個因素,其他因素都不記入。因為在這三個因素之中,匯率和國外收入是主要影響的因素,而出口退稅則是為了進一步強調它的重要性。為了能夠動態地研究出口退稅,文章構建了下面的模型:

其中:export表示出口貿易總額;exchange表示匯率;gap表示本國收入;tax表示出口退稅額;ln為對相應的變量取自然對數。

2.2 數據處理

為了本文研究的可靠性和數據的有效性,我采集了1996~2010年之間的出口貿易總額、匯率、國外收入、出口退稅額的數據。匯率:搜集的是美元對人民幣的年平均匯率(數據來自于中國人民銀行官方網站);本國的收入:搜集了中國的GDP總和(原始數據來自于中國國家統計局官方網站);出口退稅:搜集了出口退稅額的數據(原始數據來自于中國國家統計局官方網站),因為出口退稅政策的實施最終的轉換還是體現在出口退稅額的支付上。另外,根據模型的建立對這些數據都作了取自然對數的處理。

2.3 模型的估計

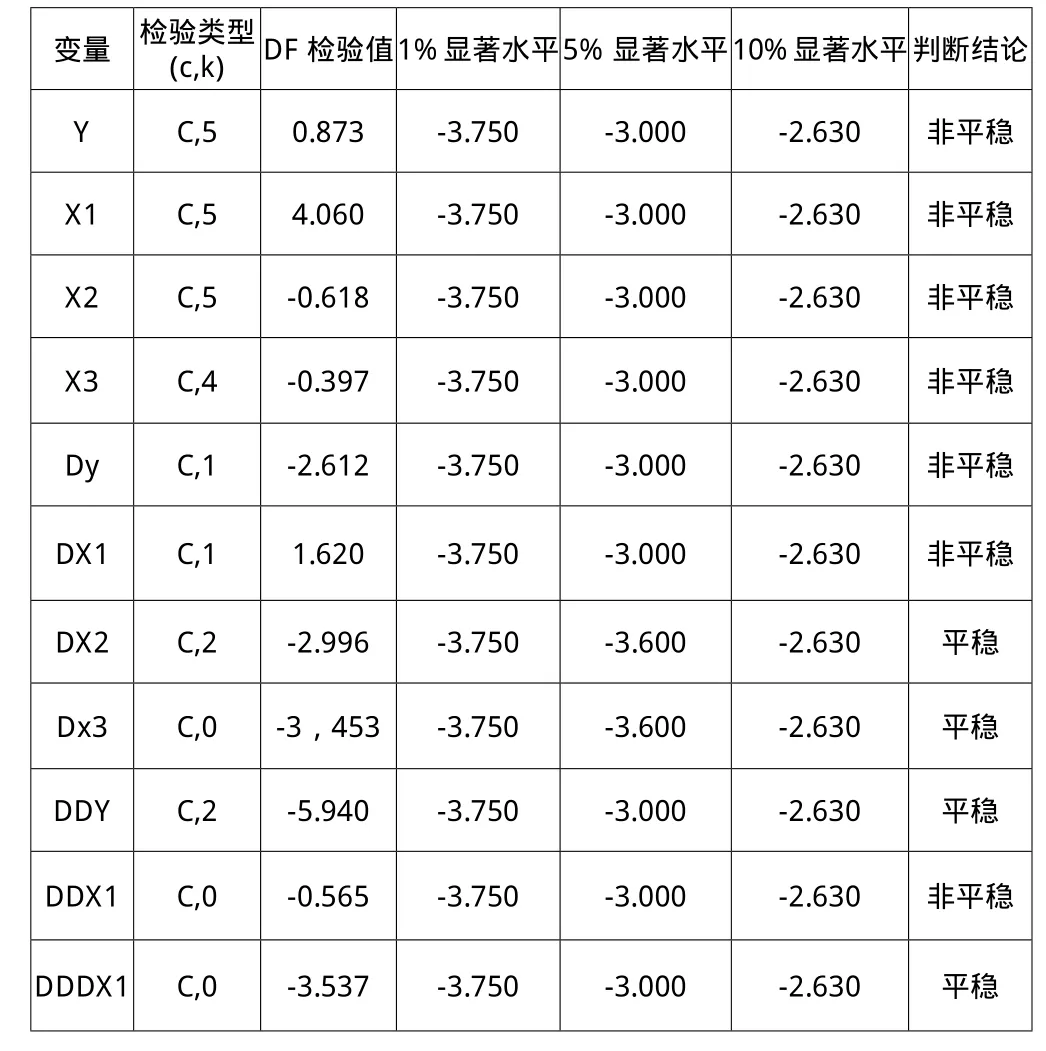

狀態空間方法構造的時變參數模型要求方程中的變量是平穩的,以避免時間序列變量可能存在的非平穩性造成偽回歸。為此對各變量進行ADF單位根檢驗,結果見表1。

表1 平穩性檢驗的結果

從檢驗結果看,各時間序列數據在1%顯著性水平下都是非平穩的。可知在10%臨界值下,DDy, DDX1, Dx2, Dx3四個變量是平穩的,可以進行回歸分析。結果是:

從回歸結果可以看出:在10%的水平上,出口退稅的系數為-0.147280,表明金融危機的發生使我國出口額下降0.147%,同時,說明在中國積極運用出口退稅等政策杠桿調節之后,中國的外貿出口雖然仍然受到一定沖擊,但沖擊減弱。回歸結果印證了傳統的出口退稅效益理論,并得出了金融危機對于我國出口狀況具有顯著的影響。

3 結語

綜上所述,出口退稅已成為促進出口的一項基本政策工具。出口退稅對于出口額具有明顯的拉動作用,即使在金融危機背景下,作為內生變量,出口退稅更加成為政府是幫助出口企業走出頹勢的重要工具之一。不過這種促進作用是有限的,如果不輔以其他相關政策措施,僅憑出口退稅,恐怕難以持久地發展我國對外的貿易速度。另外,金融危機的影響是全球性的、長期性的,出口退稅這一政策工具確實能在短期內對出口起到一定的效果,但從長期來看,要想促進出口長期穩定增長,全球經濟的復蘇和其他政策工具的輔助是必不可少的。

[1] 陳平,黃健梅.我國出口退稅效應分析:理論與實證[J].管理世界,2003(12).

[2] 董皓,陳飛翔.我國出口退稅政策的鼓勵效應[J].國際貿易問題,2004(7).

[3] 鄭桂環,史德信,汪壽陽.出口退稅政策對中國出口增長的影響分析[J].管理評論,2004(6).

[4] 戴佳嫻,韓笑.金融危機下中國出口退稅效應的實證研究[J].中國商貿,2009(6).

[5] 朱宇.出口退稅對企業國際競爭力的影響分析[J].國際貿易問題,2007(6).

F740

A

1005-5800(2012)06(b)-200-03

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32