職業崗位能力導向的高職稅務人才培養模式的實踐

2012-11-21 06:09:06馬文君

吉林廣播電視大學學報 2012年10期

馬文君

(秦皇島職業技術學院,河北 秦皇島 066100)

一、模式的涵義

(一)總體表述

以秦皇島職業技術學院為例,在稅務專業人才培養工作中努力探索基于職業崗位能力導向的“一線二體三面五點”人才培養模式,即明確一條主線,構建二個教學體系,融合三個層面工作,夯實五個支撐點,使學生完成從初學者到高素質技能型人才的職業成長過程,實現從學校人到職業人的轉變。

(二)內容說明

明確一條主線。根據稅務專業人才培養目標,確立一條人才培養主線貫穿于整個培養過程中,即以培養職業崗位能力和綜合素質為主線,做到德、能、識并重。

構建二個體系。在職業崗位能力分析的基礎上,依照學生的認知規律、職業成長規律和教育教學規律,搭建理論教學和實踐教學兩個課程體系,強化課程的針對性、應用性。

融合三個層面。以“教、學、做”一體化為切入點,將傳授知識與培養能力結合起來,以教學為載體,以教師為主導、以學生為主體,實現教學、學生和教師這三個層面的相互融合,提高教學質量、增強學生學習的積極性。

夯實五個支撐點。建立和完善模式運行的五項保障機制,為提高教學質量、培養合格人才提供保證——雙育人機制(學校和行業企業合作互動,人才共育)、“雙師”隊伍(教學能力強、綜合素質高的專兼職教學團隊)、雙基地(滿足實踐教學需要的校內、校外實訓基地)、雙評(教師評學、學生評教的教學考核評估制度)、雙證書(畢業證書和崗位資格證書)。

(三)模式特點

以職業崗位技能和綜合素質培養為主線,將之貫穿于人才培養的全過程;以稅務專業人才知識、素質、能力要求為依據,本著“職業技能要突出、實用,理論知識要有效、夠用”的原則構建理論和實踐課程體系;以教學改革為核心,探索任務驅動、項目導向等教學方法,運用現代化教學手段,在做中教、做中學;以實踐教學的實施為重點,強化雙師型教師隊伍、實踐教學基地建設,注重學生職業技能的培養和提高;以制度建設為保證,完善校企互動的合作機制、師生互評的教學評估措施、職業資格證書的考核達標等,確保人才培養規范、順暢運行。

這一模式將學院“工學一體,校企共育”辦學模式和稅務專業建設緊密結合起來,其實質是對工學結合式人才培養模式的創新和具體應用,是對高職稅務人才培養途徑的有益探索。

二、模式的構建

(一)構建原則

1.突出重點、提高質量的原則。在模式構建中,以教育教學理論和建構主義學習理論為指導,以思想觀念的改革為先導,以教學改革為核心,以教學基本建設為重點,完善基礎工作和保障機制,注重提高教學質量。

2.課、崗、技相結合的原則。在模式構建中,將崗位、職業技能和課程體系建設結合起來,在崗位比較分析、提煉職業能力的基礎上,形成與職業能力相對應的、針對性和應用性強的專業知識和專業技能,進而對課程體系進行開發和重組。

3.以教師為主導、學生為主體的原則。在模式構建中,實現從“以教為中心”到“以學為中心”的轉變,突出學生的主體地位,提高學生學習的主動性和積極性;強化教師的主導地位,不斷改進教學設計,更新教學方法,做好導學、導訓、導問、導論工作。

(二)課崗技融合的課程體系建設

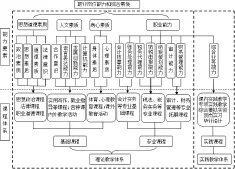

對稅務專業的職業崗位群及典型工作任務進行分析,分解崗位職責、分析職業能力,在此基礎上進行課程設置和教學內容選擇;并遵循由簡單到復雜、由單一到綜合的認知規律,按照崗技結合、能力遞進的培養思路,建設與職業崗位能力對接的課程體系。(見圖1)

圖1 基于崗位職業能力的課程體系建設

1.“基礎平臺﹢專業模塊”的理論課程體系。一是構建培養綜合職業素質的基礎課課程平臺。堅持德、能、識并舉,重視學生綜合素質的培養。通過各項課內外教學,將綜合素質培養和專業技能培養相結合,做到相互促進、相互融合。二是構建培養職業能力的專業課課程體系。基于基礎能力、核心能力、拓展能力的培養,相應地搭建會計知識、稅務知識、財務管理與審計知識三個課程模塊。依據學生認知規律及職業成長規律,結合課程內容與特點安排課程教學進程,形成以稅法→稅務代理實務→稅收相關法律→納稅籌劃為主線,會計基礎→會計實務→成本會計→行業比較會計、證券投資→財務管理→財務報表分析→審計為兩翼的三軌并行的課程體系。

2.“分層推進、梯次提升”的實踐課程體系。將職業能力培養劃分為基礎能力、核心能力、拓展能力、綜合能力四個訓練階段,形成由課內實踐教學、專項實踐教學、綜合模擬實訓、頂崗實習和畢業設計組成的“分層推進、梯次提升”的實踐課程體系。在每一個階段、每一個環節,都創設真實度高的教學情境,設計“仿真+全真”的工作任務,由易到難、由簡到繁、由單項到綜合、由校內到校外、由仿真到全真,使學生在“準職業環境”中進行循序漸進的能力訓練。

(三)教學做一體化的教學過程

1.創新教學模式。探索教學做一體化的教學模式,將傳統的“教中學、學中做”模式改為“做中學、做中教”模式,以崗位工作過程與任務引導推動教學,通過實施任務引入、操作示范、知識講解、要素歸納、討論展開、交流釋疑、強化總結、實踐練習、探究提高等步驟,在任務操作和示范中傳授知識與技能。

2.改革教學方法。推進行動導向的教學方法,將課堂與崗位工作過程相結合,通過項目教學、角色扮演、情景模擬、案例分析、親身體驗、協作學習、小組討論等方法的靈活組合和綜合運用,在“做中學”中吸引學生積極投入和主動參與,提高職業技能的培養效果。

3.運用現代化教育技術手段。以精品課建設和教學資源庫建設為載體,在傳統教學手段的基礎上,加大現代化教學手段的運用,構成多媒體教學、教學軟件教學、實務操作教學與板書教學相交叉的四位一體的教學手段。

(四)加強保障機制建設

1.校企互動的合作育人機制建設。本著資源共享、優勢互補的原則,主動吸引企業參與學校育人工作,做到學校、行業、企業三方互動,實現人才共育、過程共管。如:外聘技術能手擔任實踐教學的指導教師、選派教師到企業進行實踐技能的研修鍛煉、選派教師為企業提供財稅業務服務等。

2.實習實訓基地的建設。一是按照全面規劃、分步實施的思路,建設校內實訊中心與校外實訓基地,使兩類基地緊密結合,共同完成對學生職業崗位能力的培養。二是按照注重基礎、逐步完善的原則開展校內實訓中心的建設,不斷改進實訓條件,使學生在仿真度高的情境中對崗位業務、工作任務進行了解和認知,完成技能培養和崗位工作的對接。三是按照合作互惠、資源共享的原則,發揮校企合作機制,依托企業建立長期穩固的校外實訓基地。

3.專兼職教師隊伍建設。采取內部培養和外部引進相結合的方式,建設能力強、素質高的教師隊伍。一是提高“雙師型”教師的比例,鼓勵教師通過考試、培訓等方法取得相應職業資格證書。二是實行教師到企業實踐制度,提高教師隊伍的實踐能力,積累工作經驗。三是建立教師學習制度,開展培訓、學術交流及“傳、幫、帶”活動,提升教師隊伍的教學、科研能力。四是加強兼職教師管理與考核。完善培訓制度,提高其教育理論、教學方法,提升其執教能力;建立聽課評議制度,使專、兼職教師在學習交流中共同提高教學水平和實踐技能。

4.教學考核評估體系建設。在學院“二線監控、三級督導”的教學質量監控框架下,結合稅務專業人才培養特點,本著學校、教師、學生、社會互為補充、共同實施的思路,加強教學質量評估和學業技能考核。

(1)教學質量評估。一是教師自評與學校督導相結合。通過教師自評和院、系二級督導評價,不斷總結經驗、反饋不足。二是開展學生評教活動,通過信息員信息反饋、學生網上評師、畢業生問卷調查等方法,收集學生的感受和看法,為教師改進教學提供反饋信息。三是引入社會評價,建立畢業生跟蹤調查機制。根據企業的評價和畢業生自評,了解和掌握學生的知識結構、技能水平及企業的崗位要求等,查找人才培養工作中的不足和存在問題。

(2)學業技能考核。一是改變筆試為主的單一考核方法,實行考核方式的多元化。基礎課和公共課采用筆試考核,以百分制計分;專業課程的考核,將理論考核與實踐考核相結合,按不同的比重進行成績折算后計為考核結果;綜合實訓的考核,實行過程考核與終結考核相結合,采用實際操作、口試等不同方式進行考核,以等級制計分。二是實行學業考核與技能鑒定相結合的辦法,建立職業資格證書達標的制度,要求學生至少取得會計從業資格證書、辦稅員資格證書、會計電算化合格證書的一種,使學生畢業時擁有“雙證書”,以提高就業競爭力。

[1]鄧澤民.職業學校學生職業能力形成與教學模式研究[M].北京:高等教育出版社,2002.

[2]徐金壽.高等職業教育人才培養模式研究[M].北京:中國科學技術出版社,2008.

[3]查方能.論我國高職稅務專業的發展方向[J].職業教育研究,2007,(11):40-41.

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

裝備制造技術(2020年12期)2020-05-22 09:25:38

輔導員(2017年18期)2017-10-16 01:14:48

電子制作(2017年8期)2017-06-05 09:36:15

中國法學教育研究(2017年2期)2017-05-30 02:28:38

中國衛生(2016年2期)2016-11-12 13:22:24

信息記錄材料(2016年4期)2016-03-11 15:22:54

浙江理工大學學報(自然科學版)(2015年8期)2015-03-01 02:54:39

江蘇第二師范學院學報(2014年2期)2014-04-16 03:10:09

江蘇高職教育(2014年4期)2014-02-28 11:40:57