農村非正規金融發展現狀分析——基于甘肅省465戶農戶和69戶農村中小企業的調查

2012-12-29 01:15:18何亞玲

長春理工大學學報(社會科學版) 2012年1期

何亞玲

(甘肅聯合大學經濟與管理學院,甘肅蘭州,730000)

農村非正規金融是指農村中非法定的金融組織所提供的間接融資以及農戶之間或農戶與農村企業主之間的直接融資,其主要組織形式包括自由借貸、銀背和私人錢莊、合會、典當業信用、民間集資、民間貼現和其他民間借貸組織(如金融服務公司、財務服務公司、股份基金會等)[1]。

隨著正規金融從農村紛紛撤走,非正規金融(主要是自由借貸)在甘肅省農村地區迅速壯大,并為農村社會與經濟發展提供了有力的金融支持。為了解甘肅省目前農村非正規金融發展的真實情況,進一步促進農村非正規金融的發展,調查隊于2008年至2010年選取甘肅省蘭州市、定西市、天水市、平涼市、武威市、隴南市及臨夏市的465戶農戶和69戶農村企業作為樣本,采用入戶問卷調查、現場訪談等形式,對農戶和農村企業的融資結構及存在的問題進行分析,反映了目前農村非正規金融發展的現狀,為進一步發展甘肅省農村非正規金融提供現實依據。

一、農戶

統計顯示,2009年樣本地區農戶借款主要來自于非正規金融機構:非正規借款占總借款額的比重為66.1%,單筆借款規模為5537元/筆,高于正規金融借款(正規金融機構:3274元/筆)。

(一)借款利率、借款期限和借款原因

調查數據顯示2009年間農戶非正規借款共545次,其中無息貸款442次,占總數的81.10%;付息貸款103次,占總數的18.90%,而支付的利息中大部分為低息貸款,占付息次數的92.23%(見表1)。這是非正規金融借貸的一個主要特征。

表1 農戶非正規金融借款利率

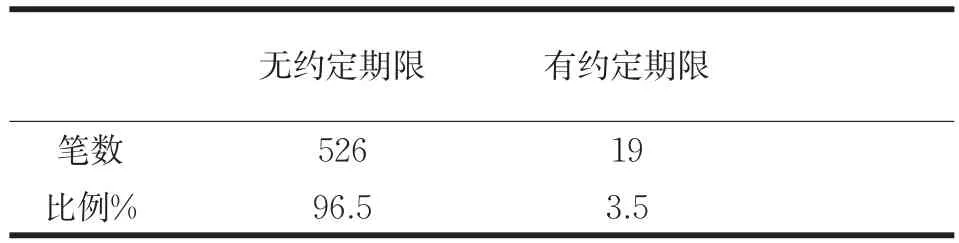

通過對借款期限的統計,只有19筆借款有約定還款期限,占總比數的3.48%.,其余526筆都無約定還款期限,占總比數的96.52%(見表2)。原因主要是農戶的借款大多來源于親戚鄰里,所以借款的期限也較為靈活。另外由于農戶看病、投資失敗或其他急用,在有約定還款期限中還存在延遲還款的現象,這是目前農村非正規金融的又一特征,同時也反映了目前農村非正規金融借貸運作體制還不規范。

表2 農戶非正規金融借款期限

在調查的465戶農戶中,有73戶認為選擇非正規金融借款的主要原因是無息或低息,占總樣本的比重為15.7%,這部分主要是無息貸款的農戶。因為貸款手續簡單和期限靈活而向非正規金融借款農戶的比例為56.8%,急用的占27.5%,這正是農村信用社自身借貸機制缺陷造成的,也是農村非正規借貸快速興起的原因之一(見表3)。

表3 農戶非正規金融借款原因

(二)借款方式和借款用途

通過對樣本地區調查的數據進行分析,從甘肅省農村地區農戶非正規資金借貸的行為中可以看出,口頭協議所占的比重很大,為84.6%。這是借貸行為不規范的例證。但是在問及“是否發生借款糾紛”時,有81.2%的農戶選擇“否”。這主要是因為農戶非正規借貸主要發生在親戚朋友之間,受人情關系網的影響很大。說明非正規金融期限結構和借款方式的靈活性符合農戶的需求。

在“借款用途”方面,農戶非正規金融借款主要用于“日常生活”。“ 日常生活”借款占非正規借款比例為77.2%,而“農業生產”只占到了22.8%。所借款最高額為3萬。這又與非正規借款的手續簡單、期限靈活等特點有很大關系(見表4)。

表4 戶非正規金融借款用途

(三)來源渠道

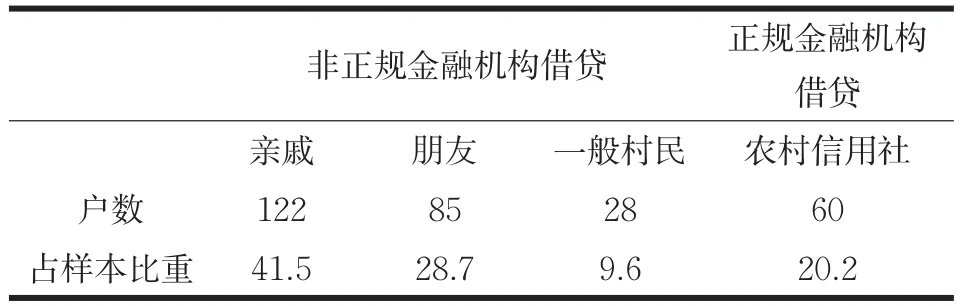

調查研究表明,在發生借款行為的295戶農戶中,只有60戶是從農信社借款,而其余近80%的農戶在需求資金時可以通過親戚鄰里解決,親戚鄰里之間的借貸是無息、無擔保的信用借貸(見表5),這種借貸往往額度不是很大,一般不會超過2萬元,借貸時間長短各不相同。親戚鄰里之間的借貸有深刻的社會背景,農村地區的生活完全依靠自己是極為困難的,所以鄰里之間的相互幫助也必不可少的。無利息、無抵押的借貸不僅是因為親戚鄰里關系較好,可能還有彼此不同時段的借貸利息和抵押的相互抵消。但也有極少數收入較高的農民是完全貸款者,他們對其他農戶的資金幫助一般是無償的,因為在們富裕的過程中往往也包含親戚鄰里的支持。

表5 農戶非正規金融借款來源 單位:戶,%

從以上分析得出,甘肅省農戶借款主要依靠農村非正規金融尤其是民間借貸,雖然農戶民間借貸還存在不規范的行為,但是民間借貸在農戶日常生活和農業生產中起著重要的作用。

二、農村企業

在被調查的69家企業中,鄉鎮集體企業7家,有限責任公司21家,私營企業41家。調查表明,在農村企業中私營企業的融資渠道主要依靠非正規借款,占其總借款的69.9%,而且在非正規借款中,74%的借款來自其他個人借款,同時鄉鎮集體企業僅有6.67%的借款來自于非正規金融機構。這說明非正規借貸行為主要發生在私營企業中。下面對農村企業非正規金融借貸的狀況進行具體分析。

(一)借款利率

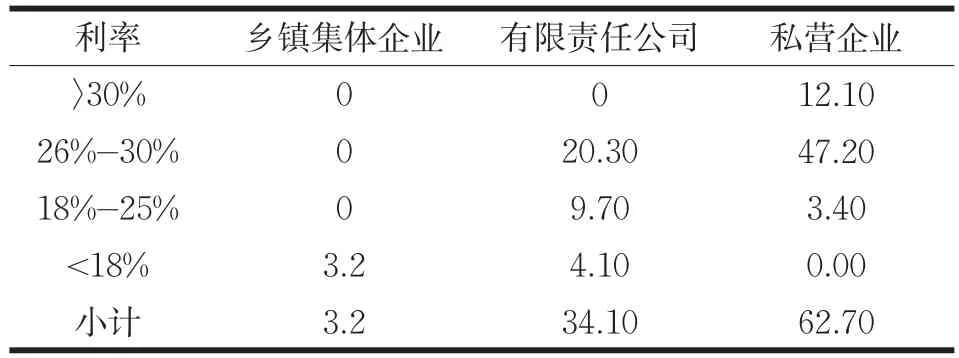

農村企業非正規借款的利率,除2筆小額的款項(均為2萬元)為無息,其他借款的利率比例見表6。統計結果表明:

1.非正規金融的利率普遍較高。從調查的結果看,非正規金融的利率普遍是同期修正后的法定貸款利率的2~3倍,其中小部分借貸利率是4倍以上的高利貸。在自由放任、無管制的條件下,利率能較真實地反映出資金供求情況。非正規金融現象在農村的廣泛存在就表明農村企業中對資金的需求大于資金的供給。雖然利率的提高會抑制一部分企業對資金的需求,但是許多的資金需求是剛性的,有資金需求的農村企業對利率的敏感度較小,就是利率再高些,也是一定要借的。同時高利貸發生在非正規金融市場上,而這些市場是分割的,彼此孤立而且缺少聯系,即使是非正規金融的高利率,也難以越出本區域市場,去吸納大量外區域的資金。因此,資金的供給不會因利率的提高而有太多增加。這樣高利率情況下,一方面需求不減,一方面供給不足,太多的需求追逐有限的資金供給,利率就自然高上去了[2]。國家對高利貸歷來嚴厲打擊,使其違法風險增大。政府不允許高利貸存在,所以放貸者在確定利率時,必然會把這個風險考慮在內,對于風險的補償肯定要在利率上表現出來。

2.非正規金融的利率明顯存在著企業性質的差異。從調查看出,鄉鎮集體企業非正規金融的利率基本是無息的,而私營公司的利率為26%以上的占到59.3%,其中高于30%的利率全部為私營企業借款,這和現實情況是相符的。一方面由于私營企業信譽度相對低,無法從正規金融機構獲得大額長期的借款,因此私營企業為求發展,只能依靠農村非正規借款。另一方面是由于正規金融機構及政府實行的歧視政策。正規金融機構為防范風險,對私營企業貸款的門檻實行很高,給企業發放的貸款中大部分貸給國有企業及鄉鎮集體企業。政府出臺的政策基本也是針對國有企業的,因此農村中小企業只能更多地依靠非正規金融機構。

表6 農村企業利率比例分布情況 單位:%

(二)借款方式、借款期限和借款規模

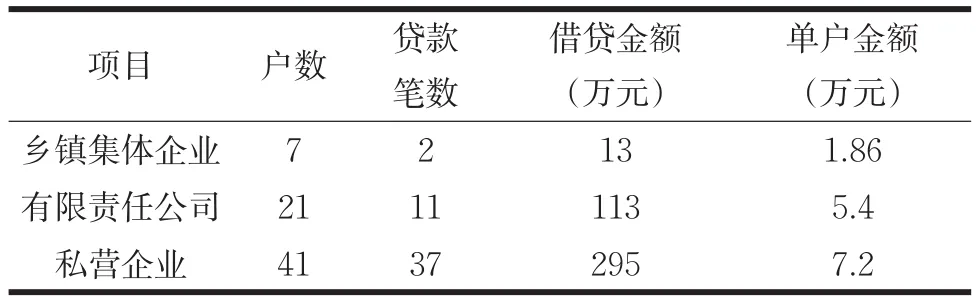

統計調查資料,與非正規金融機構發生借貸行為時,其中只有6.2%的企業采用口頭協議,而且借款數額比較小,基本在1萬-2萬之間,而近90%的企業采用簽訂合同的方式。與農戶相比較,農村企業非正規借貸行為已逐漸規范化。在借款期限方面,基本都為中長期借款(2-3年)。期限較為靈活也正是農村非正規金融快速發展的一個因素。借款規模的情況見表7。經過分析得出結論:相比鄉鎮集體企業和有限責任公司的借貸行為,私營企業的借貸行為更多的依賴非正規金融機構。

表7 農村企業非正規金融規模調查表

(三)農村企業對非正規金融的認識及評價

對農村非正規金融的認識和評價也是此次調查的一個主要問題。從以上分析可以看出,農村企業尤其是私營企業的發展已經很強的依賴于非正規金融。因此,對此項調查的結論,理應成為甘肅省農村非正規金融發展及定位的參考依據之一。在調查問卷中,筆者設計了一道關于農村企業對非正規金融發展規模的判斷題目:“據您所知,當地農村企業通過非正規金融融資的規模有多大?”筆者列了4個選項:1.接近或超過了通過正規金融融資的規模;2.不到正規金融融資的一半;3.不到正規金融融資規模的10%;4.沒有從非正規金融機構融資。調查結果顯示:占半數以上的被調查者選擇了1(見圖1)。

圖1 農村企業對非正規金融融資規模的判斷

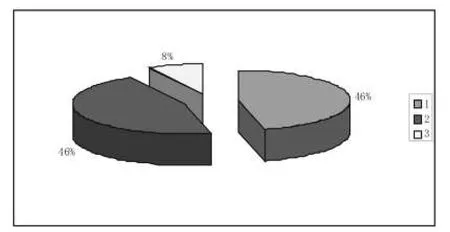

除此之外,筆者還設計了關于“非正規金融對農村企業融資的作用”,結果見圖2,有46%的被調查者選擇1(支持了農村企業的經營和生產),還有46%的選擇2(對農村企業的經營和生產有一定的作用),僅有8%的被調查者選擇3(對農村企業的經營和生產作用很小),這一部分的被調查者基本都是鄉鎮集體企業。表明目前農村企業認為農村非正規金融對其發展起著很重要的作用。

圖2 農村企業對非正規金融融資作用的判斷

三、結論及對策建議

正規金融機構借貸機制的缺陷是非正規金融快速興起的原因之一,而容易獲得、期限靈活、信用擔保成本低、利率靈活等自身的特點又是非正規金融進一步發展的主要原因。所以農村非正規金融有效地填補了正規金融需求缺口,促進了甘肅省農村經濟和社會發展,是一支不容忽視的金融力量。但同時非正規金融在其發展過程中還有很多地方不規范,容易滋生非法金融問題,潛伏著金融風險。因此,正確看待和發展農村非正規金融是推動甘肅省農村經濟進一步發展的重要環節。

第一,鼓勵農村非正規金融的合法活動,規范農村非正規金融運行體系。一是通過制度創新,將已有一定規模、機構比較完善、運營和管理比較規范并在國家監管之下的農村非正規金融機構合法化,使之成為互助性的農村合作金融組織[3];二是由于非正規金融的借貸過程極不規范,如調查所示,一般只有一張簡單的借條而沒有成文的貸款契約,貸款期限和付息時間更是以口頭約定為主,所以應該規范非正規金融借貸協議,明確借貸雙方的權利和義務,同時必須建立必要的借貸登記,使金融監管當局能準確地掌握非正規金融借貸活動,便于宏觀調控。

第二,加快機制創新,構建農村民間多渠道投資渠道。一是放寬民間資本參與的限制,鼓勵民間資本有步驟地進入農村信用社,加快農村信用社的民有化;二是拓寬民間資本參股商業銀行。決策層可以考慮農業銀行放寬對參股對象的限制,吸收部分民間資本,為民間資本創造合法出路。

第三,建立相關制度準則,加強非正規金融的監管。一是建立市場準入與退出制度。農村非正規金融機構的準入路徑選擇應該遵循自下而上、自小而大,符合經濟發展自身規律的原則,在機制設置和規模升級基礎上要有自生能力的自我擴張,只要股東人數、資金、經營者資格及其他有關條件達到法律規定要求,就可注冊登記。在退出方面,農村非正規金融機構該不該退出,應該由市場決定,可以依法自行兼并、重組,對于風險達到一定程度或有重大違規行為的農村非正規金融機構,金融監管當局應當強制進行清理、關閉,并對相關當事人查處并重罰,使其付出高昂代價而不敢貿然行事;二是建立充分的信息披露制度。農村非正規金融能否合法經營,是否潛伏著金融風險,需要有嚴格的信息披露制度,對財務指標的揭示、風險管理狀況金額重大事項變更等信息要及時、充分披露,使相關各方能及時了解經營活動信息,做到防患于未然。

[1] 柳松,程昆,等.中國農村非正規金融:績效、缺陷與治理[J].農業經濟問題,2005(8):35-38.

[2] 姚耀軍,陳德付,等.中國農村非正規金融的興起:理論及其實證研究[J].中國農村經濟,2005(8):45-51.

[3] 楊俊龍.發展農村民間金融的利弊分析與對策思考[J].經濟問題,2007(3):65-69.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08