基于EXCEL的新產品投資方案模型設計

2012-12-29 00:00:00遲美華

中外企業家 2012年11期

任何一個企業或部門總有能力同時在若干個項目上平行地投資,但可供選擇的投資機會往往多于公司的資金預算所允許的投資能力。或者,為達到某一經濟目標,有眾多的投資方案可供選擇。在這種情況下,我們常常根據方案的性質及其相互間的關系,選用不同的評價方法。本文主要利用凈現值與內部收益率兩個指標,利用EXCEL內置的財務函數,建立了方案評優模型。

1 前言

在技術經濟學中,對技術方案經濟效益分析評價的方法很多,概括起來,可分為兩大類,即按是否考慮資金的時間價值,可分為靜態評價方法和動態評價方法。

靜態評價方法是指在不考慮資金時間價值的情況下,對技術方案在經濟壽命期內的收支情況進行分析、計算和評價的方法。

靜態評價方法主要有投資回收期法、投資效果系數法、追加投資回收期法、追加投資效果系數法、年折算費用法等。

動態評價方法是在考慮資金時間價值的基礎上,根據技術方案經濟壽命期內各年現金流量對其經濟效益進行分析、計算、評價的一種方法。

動態評價方法主要包括凈現值法、凈現值比率法、凈年值法、凈終值法、內部收益率法、外部收益率法、動態投資回收期法等。

2 案例

某商品進口公司在準備推出一種經濟周期十分短暫的新商品的進口業務時有兩種可供考慮的方案。第一種方案估計需要100 000元廣告費用和需要雇請許多代理人,一年后將可獲得255 000元現金流入,但第二年為了支付代理人的傭金凈現金流量將為-157 000元,而從第三年開始便不再獲利。第二種方案估計只需50 000元廣告費用并且不需雇請代理人,這一方案在第一年不能帶來任何利潤但在第二、三年卻每年可獲得42 000元的現金流入。公司的資本成本為20%。現在需要對這兩種推出方案中的每一種是否有利進行評價。

3 模型設計

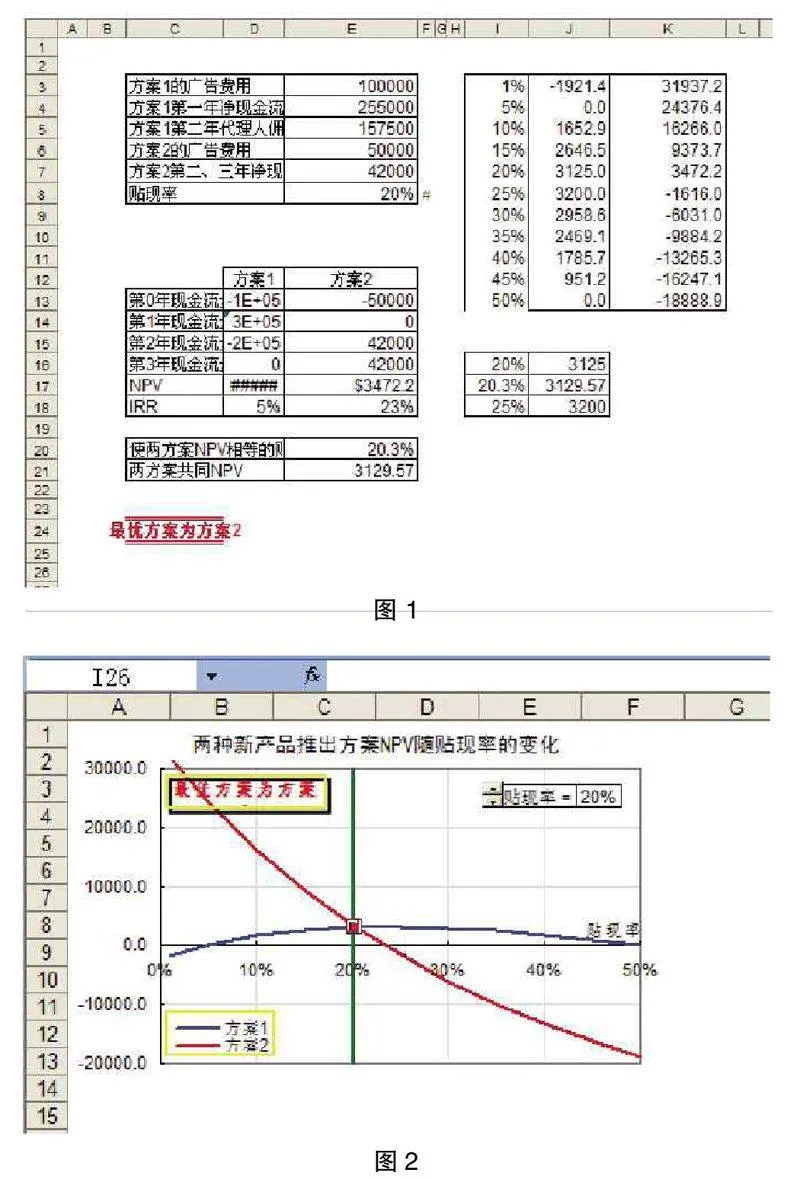

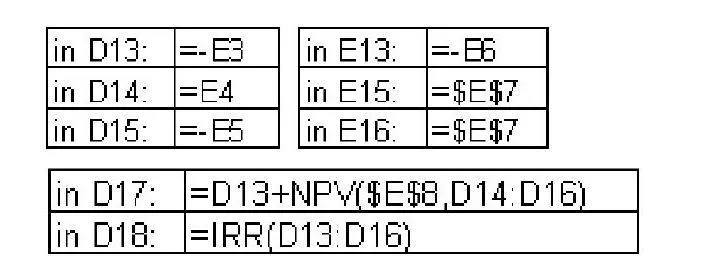

在一個Excel工作表中創建一個對兩種投資方案進行評價的模型,如圖1所示,其中首先在E3:E8單元格區域中鍵入問題的已知參數,在D13:E16單元格區域中輸入適當的公式求出兩種新產品推出方案各年的現金流量,然后在D17與E17中求出兩個投資方案在E8中的貼現率下的凈現值,又在D18與E18中求出兩個方案的內部報酬率。各個有關公式是:

計算結果表明當貼現率等于20%時兩個方案的凈現值(3125.0元)與(3472.2元)都是正值,因此它們單獨地說每一個都是有利的投資項目。從另一方面來看,兩個方案的內部報酬率分別等于5%與23%,前者小于當前貼現率而后者則大于當前貼現率,由此似乎可以得出結論:方案2有利而方案1不利。我們看到,對于方案1來說凈現值準則與內部報酬率準則給出了矛盾的結論。問題在于方案1除了在第0年要投出資金外在第二年還要投出資金,因此它是一個非正常投資項目并實際上具有兩個內部報酬率:5%與50%,在非正常投資項目的情況下使用內部報酬率作為衡量投資項目的準則可能會導致錯誤的結論 。

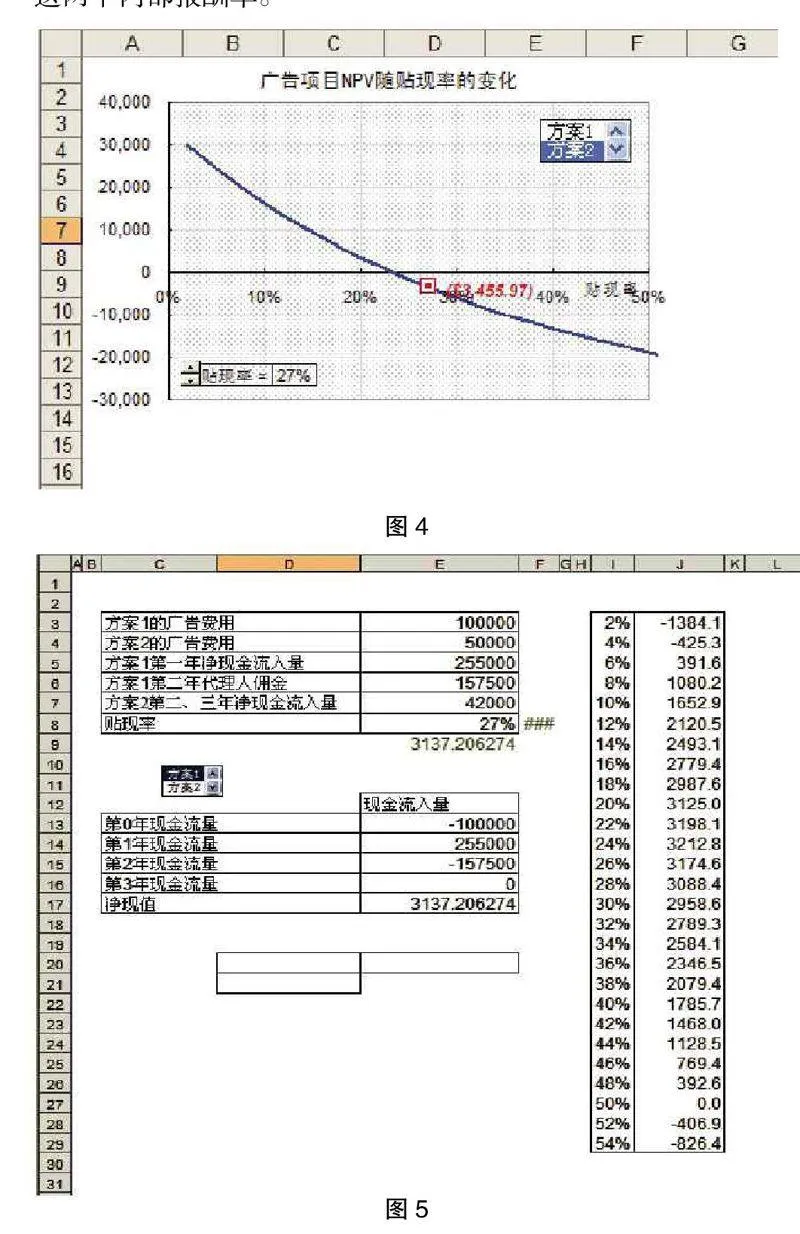

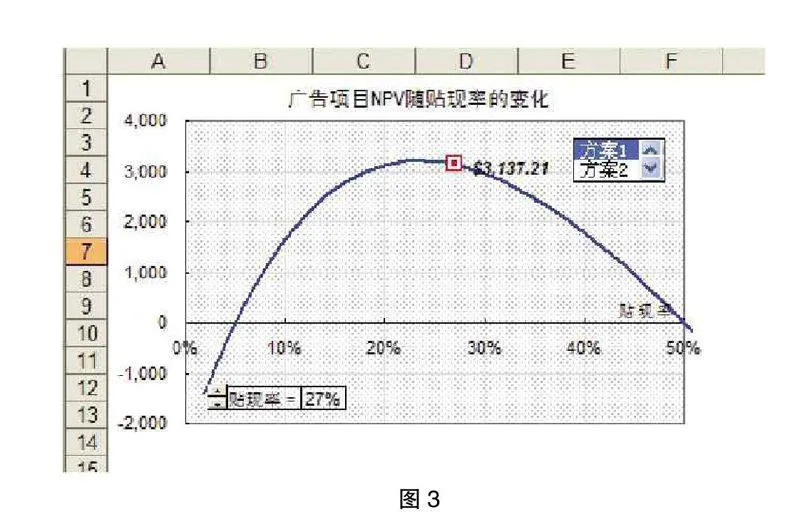

在圖1所示模型旁的范圍I2:K13中將兩個方案的凈現值相對貼現率作一次靈敏度分析,在所得到的數據的基礎上便可繪制兩個方案的凈現值隨貼現率變化的曲線。圖2顯示的就是將這兩條曲線繪制在同一個圖形中的情形,圖3與圖4則是將這兩條曲線單獨繪制的圖形。我們可以清楚地看到方案1的非正常投資項目的性質,與正常投資項目的凈現值曲線以負斜率單調下降并與橫坐標軸只有一個交點不同,它的凈現值曲線首先上升然后下降并與橫坐標軸有兩個交點,這就是5%與50%這兩個內部報酬率。

圖2顯示的實際上是一個可調圖形,操作者可以通過圖中右上角控制面板上的微調器來控制模型中的貼現率,這時代表當前貼現率的垂直參考書線就會左右移動,清楚地表現出兩個方案在該貼現率下的凈現值的相對大小關系,同時圖中的文字框會自動顯示出有關實現較大凈現值的優選方案的結論。這個圖中明確表示兩個方案的凈現值曲線的相交處的點子根據圖 1所示的工作表模型中單元格E20與E21中的數據繪制而成,在這兩個單元格中鍵入的Excel公式是:

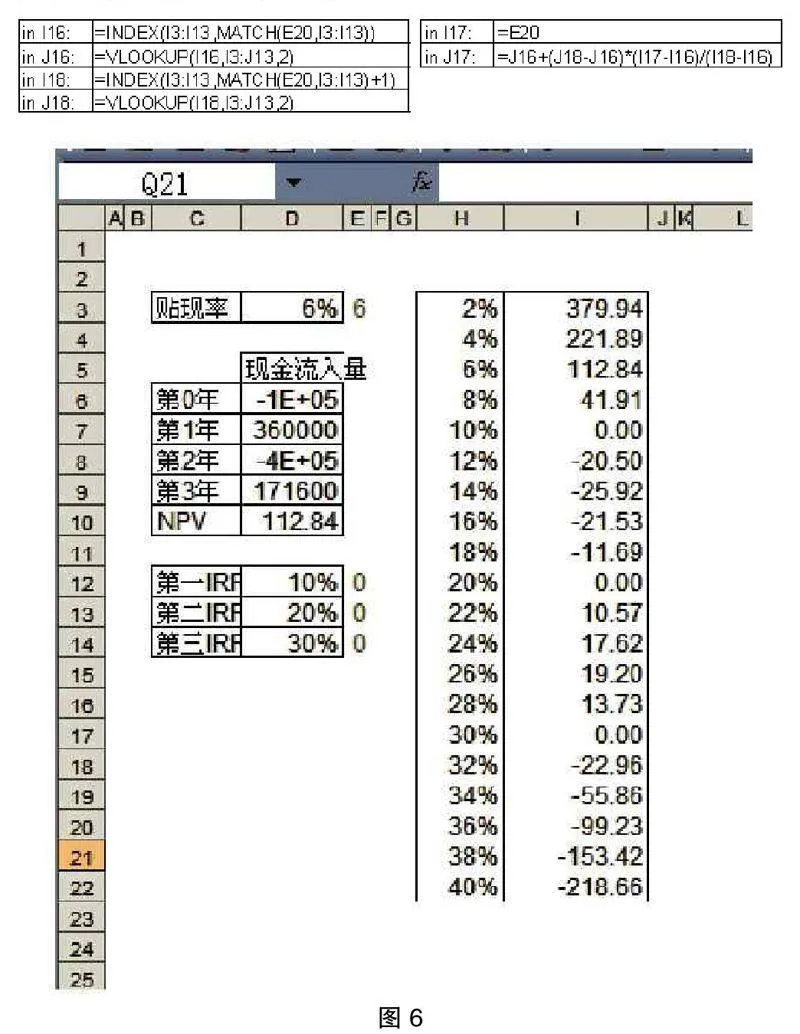

其中在E20中鍵入的第一個公式利用在兩個投資方案“之差”的基礎上所形成的一個新的投資項目的內部報酬率來獲得這兩個方案的凈現值之差等于零的貼現率,在E21中鍵入的第二個公式利用在范圍I16:J18中經過內插計算在J17中所求得的、方案1在E20中求得的貼現率處的凈現值。在范圍I16:J18實現內插計算的各個公式是:

圖3與圖4是另外一個可調圖形的兩種顯示形式,該可調圖形除了在左下角有一個關于當前貼現率的微調器之外,在右上角還有一個列表框,當操作者從此列表框中選擇“方案1”時,圖中就顯示出如圖 3所示的方案1的凈現值曲線;當操作者選擇“方案2”時,圖中就顯示出如圖 4所示的方案2的凈現值曲線。實現這個可調圖形的方法是在一個新工作表中構造一個受列表框控制而可以在兩種方案任選一種來計算其凈現值的模型:在其上部E3:E8中的內容與圖 1所示的各個參數完全相同,在其下部計算各年現金流量的單元格E13:E16中則鍵入了一些IF()函數,使得在單元格E21取1或2時分別取得方案1或方案2對應的現金流量值,然后在E17中針對這些現金流量求出在E8中的貼現率下的凈現值。E21被設置為列表框的鏈接單元格(D20:D21則是其輸入范圍),這樣,根據操作者在列表框中的選擇,同一個單元格E17中就可以表現兩個方案的凈現值,在范圍I2:J29中將此單元格相對E8做一個靈敏度分析,利用所得到的數據就可以制成所需要的、受列表框控制的可調圖形。在E13:E16中鍵入的Excel公式是:

像本問題中方案1那樣具有兩個內部報酬率并不是最復雜的投資項目,在一些特殊情況下還會遇到具有更多內部報酬率的非正常投資項目,例如,圖 6所表示的投資項目就是一個具有三個內部報酬率(10%、20%與30%)的非正常投資項目,在D12、D13與D14中求出了它的三個內部報酬率,在這三個單元格中所鍵入的公式是 :

這個投資項目的凈現值變化曲線具有如圖 7所示樣子,它在10%、20%與30%三處三次與橫坐標軸相交。

參考文獻:

[1] 劉繼偉,楊樺.EXCEL在財務管理中的應用[M].北京:清華大學出版社,2010.

作者簡介:遲美華(1963-),女,遼寧大連人,副教授,碩士,從事經濟管理學教學與研究。

(東北財經大學職業技術學院)

(責任編輯:陳麗敏)