關于我國營業(yè)稅制改革相關問題的探討

2012-12-29 00:00:00高涵車富龍

中外企業(yè)家 2012年11期

摘要:目前我國營業(yè)稅制的改革正在上海市進行試點,此次改革主要是以增值稅取代營業(yè)稅,兩者趨為一體,由此長期困擾第三產業(yè)發(fā)展的稅收問題將得以解決。但針對目前進行的營業(yè)稅改革方案的效果,各界人士也是各抒己見。鑒于此,針對我國目前的營業(yè)稅模式,結合試點改革的內容,對營業(yè)稅的改革與發(fā)展提出相關意見,以期進一步將營業(yè)稅的各項內容合理化,使之發(fā)揮出對第三產業(yè)經濟的調節(jié)功能,成為扶持和鼓勵現(xiàn)代產業(yè)發(fā)展的動力。

關鍵詞:營業(yè)稅;稅制改革;改革路徑

中圖分類號:F81 文獻標志碼:A 文章編號:1000-8772(2012)21-0158-03

在我國境內,營業(yè)稅的征收對象是第三產業(yè),而就目前我國第三產業(yè)的發(fā)展情況來講,不僅需要有良好的政策和措施,更為重要的是要有良好的稅制結構。而現(xiàn)階段我國營業(yè)稅的征收方式和征收手段已經遠遠不能適應服務行業(yè)發(fā)展的需要。對于我國營業(yè)稅制改革的問題也逐步趨于緊迫的階段。

一、我國營業(yè)稅制的發(fā)展與現(xiàn)狀

比較增值稅而言,營業(yè)稅的發(fā)展更為曲折和久遠。早在古代,漢朝就出現(xiàn)了征收一種類似于營業(yè)稅的商業(yè)稅。宋、明、清等朝代都進行了類似的沿用。新中國成立后,我國對營業(yè)稅的改革隨著國情的需要和市場經濟的發(fā)展而逐步完善。目前我國境內對于營業(yè)稅主要采用的是2008年11月5日國務院第34次常務會議修訂的《中華人民共和國營業(yè)稅暫行條例》(簡稱《營業(yè)稅暫行條例》)和財政部于2008年12月18日修訂的《中華人民共和國營業(yè)稅暫行條例實施細則》(簡稱《營業(yè)稅暫行條例細則》)。這兩個營業(yè)稅條例是對我國廣大第三產業(yè)征收營業(yè)稅的重要依據(jù)。從2012年1月1日起,在我國的上海進行營業(yè)稅改革的試點,主要從交通運輸業(yè)、部分現(xiàn)代服務業(yè)等生產性服務業(yè)開展試點,并根據(jù)情況及時完善方案,逐步推廣至其他各類行業(yè)。而其他地區(qū)則仍然執(zhí)行原有的營業(yè)稅征收條例。

營業(yè)稅是在我國境內有償提供應稅勞務、轉讓無形資產或者銷售不動產的單位和個人,就其營業(yè)額征收的一種稅。其中營業(yè)稅的征稅范圍詳細規(guī)定了應稅勞務的內容,包括:交通運輸業(yè)、建筑業(yè)、金融保險業(yè)、郵電通信業(yè)、文化體育業(yè)、娛樂業(yè)和服務業(yè)。基于營業(yè)稅的定義,其特點如下:征稅范圍廣泛,針對第三產業(yè);稅率的設置實行因行業(yè)而異的比例稅率,有利于行業(yè)之間展開公平競爭,均衡賦稅;營業(yè)稅計算簡便,征收簡便,易于稅收管理。同時對于特殊和利民的行業(yè),營業(yè)稅規(guī)定對其進行營業(yè)稅征收的優(yōu)惠制度。我國的營業(yè)稅屬于中央與地方共享稅,但是收入大部分歸屬地方,是地方財政收入的主要來源。

二、關于上海市作為營業(yè)稅改革試點的相關問題

上海市是我國對外開放的前沿城市,改革開放的30多年來,它的經濟發(fā)展速度趕超歐洲發(fā)達國家的大型城市的發(fā)展速度。其產業(yè)模式的迅猛發(fā)展到經濟產業(yè)鏈的完善使上海市成為我國第一個經濟化大都市。上海市被選為我國營業(yè)稅制改革試點城市是有許多復雜的原因的。首先,上海市地處長三角經濟區(qū),其背后的經濟腹地面積大,市場調節(jié)能力強,產業(yè)鏈條相對其他地區(qū)較為完整,并且有大量的中小企業(yè)和國有大中型企業(yè)選上海為駐扎地,其市場經濟規(guī)律體現(xiàn)較為明顯。其次,上海市的經濟發(fā)展速度快,相關經濟政策實施的速度與效果較為明顯,第三產業(yè)的發(fā)展速度較快。第三,上海市的外企較多,與國內的企業(yè)在市場運營中競爭較為激烈,其經營管理與制度具有可比性,對于我國市場經濟的發(fā)展提供了幫助,使我國的大多數(shù)企業(yè)可以及時地學習和借鑒外企的經驗,從中不斷完善創(chuàng)新。因此,上海成為我國營業(yè)稅制改革試點的首選地。

此次進行的營業(yè)稅制改革主要根據(jù)財政部和國家稅務總局頒布的《營業(yè)稅改征增值稅試點方案》,從2012年1月1日起在上海市的交通運輸業(yè)、部分現(xiàn)代服務業(yè)等生產性服務業(yè)開展營業(yè)稅改革試點。改革要求試點地區(qū)的企業(yè)以統(tǒng)籌設計、分步實施,規(guī)范稅制、合理負擔,全面協(xié)調、平穩(wěn)過渡的原則進行。目前,上海市的營業(yè)稅制改革試點所取得的成果受到廣泛好評,并上報財政部,將在2012年下半年繼續(xù)擴大試點范圍,增加北京、廣州、南京、天津四個城市。

1.改革的具體內容

在現(xiàn)行增值稅17%標準稅率和13%低稅率基礎上,新增加11%和6%兩檔稅率。租賃有形動產等適用17%稅率,交通運輸業(yè)、建筑業(yè)等適用11%稅率,其他部分現(xiàn)代服務業(yè)適用6%稅率;交通運輸業(yè)、建筑業(yè)、郵電通信業(yè)、現(xiàn)代服務業(yè)、文化體育業(yè)、銷售不動產和轉讓無形資產,原則上適用增值稅一般計稅方法。金融保險業(yè)和生活性服務業(yè),原則上適用增值稅簡易計稅方法;納稅人計稅依據(jù)原則上為發(fā)生應稅交易取得的全部收入;對一些存在大量代收轉付或代墊資金的行業(yè),其代收代墊金額可予以合理扣除。而對服務貿易的進口在國內環(huán)節(jié)征收增值稅,出口則實行零稅率或免稅制度。

2.改革試點期間過渡性政策安排

第一,試點期間保持現(xiàn)行財政體制基本穩(wěn)定,原歸屬試點地區(qū)的營業(yè)稅收入,改征增值稅后收入仍歸屬試點地區(qū),稅款分別入庫。由于試點產生的財政減收,按現(xiàn)行財政體制由中央和地方分別負擔。第二,國家給予試點行業(yè)的原營業(yè)稅優(yōu)惠政策可以延續(xù),但對于通過改革能夠解決重復征稅問題的予以取消;試點期間針對具體情況采取適當?shù)倪^渡政策。第三,試點納稅人以機構所在地作為增值稅納稅地點,其在異地繳納的營業(yè)稅,允許在計繳增值稅時抵減。非試點納稅人在試點地區(qū)從事經營活動的,繼續(xù)按照現(xiàn)行營業(yè)稅有關規(guī)定申報繳納營業(yè)稅。第四,現(xiàn)有增值稅納稅人向試點納稅人購買服務取得的增值稅專用發(fā)票,可按現(xiàn)行規(guī)定抵扣進項稅額。

3.改革試點存在的問題

首先,我國上海市營業(yè)稅制改革這一舉措有利有弊。在固定的范圍內執(zhí)行風險較小,沒有過多的經濟條件和市場條件進行制約。短期之內會呈現(xiàn)良好的態(tài)勢和成果。稅制的制定是一項影響到國家經濟發(fā)展的重要決定,要受到多方面因素的制約,例如人口結構、市場經濟調節(jié)能力、產業(yè)結構等。從經濟學角度講,稅收是一個對國家經濟影響重大的經濟指標,它在連續(xù)穩(wěn)定的市場環(huán)境中存在滯后性。因此,應將長期觀察試點地區(qū)的改革成果,不急于推廣到全國。其次,對于稅收的分派問題也是此次改革的重要方面,在營業(yè)稅中的大部分都歸屬于地方,可是上海市目前并沒有做好該方面的規(guī)定。暫時由中央與地方承擔營業(yè)稅改革產生的稅收減收,并沒有研制明確的收入劃分的規(guī)定。這樣做短期內無大礙,但是長期下去勢必會影響該地域的地方財政收入。

三、我國營業(yè)稅制存在的問題

自1994年我國新的營業(yè)稅相關政策條例頒布以來,營業(yè)稅一直是我國工商稅收的重要組成部分,也是我國地方財政收入的重要來源。隨著我國經濟的發(fā)展和近年來國家大力倡導發(fā)展第三產業(yè),營業(yè)稅制存在的問題日益凸顯。

1.稅目存在的缺陷

(1)稅目劃分過于簡單。營業(yè)稅稅目規(guī)定了9個征收營業(yè)稅的項目:交通運輸業(yè)、建筑業(yè)、金融保險業(yè)、郵電通信業(yè)、文化體育業(yè)、娛樂業(yè)、服務業(yè)、轉讓無形資產和銷售不動產。但是我國目前第三產業(yè)的發(fā)展速度比較快,興起了一些適應時代發(fā)展和經濟環(huán)境的產業(yè),例如節(jié)能、低碳、環(huán)保等行業(yè),這些行業(yè)涉及地域廣泛,創(chuàng)造的收入巨大。應該將這些行業(yè)在營業(yè)稅稅目中獨立體現(xiàn),不應該隱藏于概括的稅目之中。現(xiàn)在環(huán)保設計業(yè)的發(fā)展迅猛,該行業(yè)創(chuàng)造的財富總量高于某些制造業(yè),但是我國的營業(yè)稅對于環(huán)保設計行業(yè)的稅收征收并沒有明確的規(guī)定。這是我國營業(yè)稅制的稅目規(guī)定上的疏漏,同時可以看出目前的稅目并沒有完全符合第三產業(yè)的發(fā)展狀況。

(2)稅目的內容不明確。服務業(yè)涵蓋了日常消費服務、工業(yè)性服務、社會服務業(yè)和生產服務,這些服務業(yè)混雜在同一個稅目之中,很難體現(xiàn)在稅收中行業(yè)的差別影響,尤其是將旅游、廣告、中介代理、教育等這些已發(fā)展為獨立行業(yè)的項目規(guī)劃到一個服務業(yè)稅目中,很難發(fā)揮行業(yè)差別在稅收上的優(yōu)勢。再如房地產行業(yè)是集土地開發(fā)、房屋建造、設計規(guī)劃和銷售的一套獨立完整的產業(yè),但是營業(yè)稅卻將其放在建筑業(yè)這一大的稅目之下,并且在銷售不動產時在對其加收一道營業(yè)稅,這使得房地產行業(yè)出現(xiàn)了重復征稅的現(xiàn)象,這些都是由于稅目不明確而造成的。而在上海進行的營業(yè)稅制改革試點中,也沒有對稅目的劃分作出具體的規(guī)定,這也是此次改革的一大缺陷。

2.稅率存在的缺陷

營業(yè)稅的稅目是根據(jù)行業(yè)的不同而劃分的,同樣營業(yè)稅的稅率根據(jù)行業(yè)的不同而不同。我國營業(yè)稅稅率實行的是簡單的比率稅率和一個浮動比率稅率,分別為:3%、5%、5%~20%。這種簡單的稅率制定雖然有利于稅務局的征收與管理,但是由于稅率設置不當?shù)膯栴}也隨著行業(yè)的發(fā)展表現(xiàn)出來。

(1)稅率的結構單一,調節(jié)功能弱。各類勞務或服務都有特定的目標和對象,運營方式、手段、途徑各不相同,所產生的收入價格,成本費用千差萬別,而稅率只有3%和5%兩個固定檔次,很難體現(xiàn)不同行業(yè)之間的調節(jié)差別。例如,交通運輸業(yè)的3%的稅率并沒有體現(xiàn)貨運與客運在運輸成本和方式上的差別。

(2)稅率分配不合理。對金融保險業(yè)、服務業(yè)、轉讓無形資產和銷售不動產征收5%的稅率并不合理。我國正在處于金融行業(yè)發(fā)展的階段,減少稅負是促進金融業(yè)發(fā)展的一種手段。但是我國對于金融保險業(yè)營業(yè)稅的征收并沒有低稅率的政策,反而在金融危機期間,并沒有任何減免。服務業(yè)也同樣面臨這種問題,高稅率使服務業(yè)的稅負加重,同時消費者要支付更高的稅額與價款,這就抑制了國內服務行業(yè)的消費力。

四、營業(yè)稅制改革的思路與途徑

1.營業(yè)稅改革的思路

制定營業(yè)稅制的改革方案并不是完全地照抄外國的稅收體制,也不是完全和另一種模式合并,在試點改革的過程中應該去其糟粕,留其精華,從而制定符合市場管理條件和第三產業(yè)發(fā)展方向的營業(yè)稅制。

營業(yè)稅制改革應借鑒國外扶持本國第三產業(yè)發(fā)展的稅制制定經驗,要有益于國民經濟健康發(fā)展,充分發(fā)揮營業(yè)稅調節(jié)產業(yè)經濟效益和經營的功能,確保營業(yè)稅征收范圍和稅率結構同服務型經濟結構相適應、稅率制定水平與納稅人的盈利能力相匹配,積極扶持新興第三產業(yè),創(chuàng)造公平競爭的稅收環(huán)境,鞏固和提高地方財政收入。

2.對于現(xiàn)有營業(yè)稅制的調整途徑及建議

營業(yè)稅稅目是征稅的主要依據(jù),現(xiàn)行的營業(yè)稅稅目有諸多不合理之處,包括行業(yè)劃分不清、新興第三產業(yè)沒有列舉、稅目混淆等情況。因此重新制定營業(yè)稅征收范圍,需要對第三產業(yè)進行細分,同時增設、分設相關稅目,做到稅目符合我國第三產業(yè)的發(fā)展要求。因此,筆者參考上海營業(yè)稅改革方案的內容和,對目前我國營業(yè)稅長期存在的問題提出以下建議:

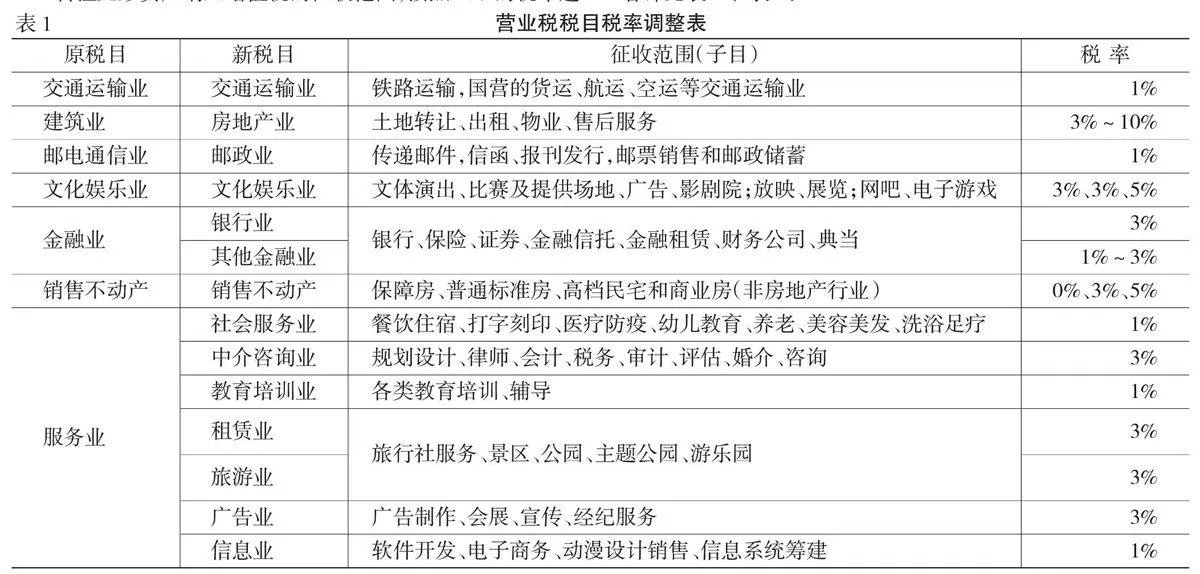

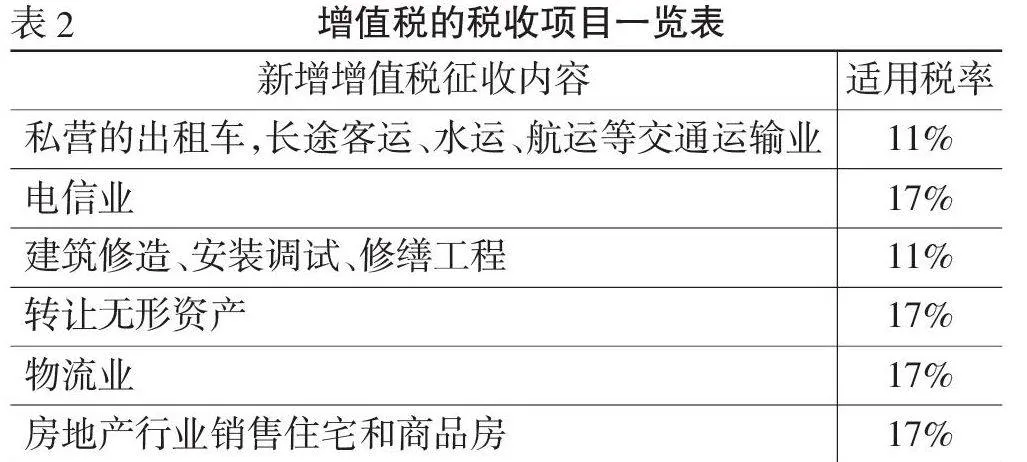

將交通運輸業(yè)中的私營的出租車、長途客運、水運、航運等交通運輸業(yè)納入增值稅的征收范圍,按照現(xiàn)行試點所制定的增值稅稅率11%進行計算和征收。其企業(yè)的稅收種類,由稅務局對其進行核定。對于鐵路運輸,國營的貨運、航運、空運等交通運輸業(yè),仍然按照營業(yè)稅的征收模式進行征收。

郵電通信業(yè)中,將電信業(yè)納入增值稅的征收范圍,按照增值稅17%的稅率進行征收與管理;而原有的郵政業(yè)(包括傳遞郵件、信函,報刊發(fā)行、郵票銷售和郵政儲蓄)按照1%的營業(yè)稅稅率進行征收。

建筑業(yè)中,將建筑及裝卸業(yè)納入增值稅的征收范圍,按照11%的增值稅稅率進行征收;而房地產業(yè)(不包括銷售民用住宅和商品房)則按照3%~10%的營業(yè)稅稅率進行征收。

文化娛樂業(yè)中,將原有的稅目征收范圍分為文體演出、比賽及提供場地、廣告,影劇院;放映、展覽;網吧、電子游戲。這三個子稅目均按照營業(yè)稅進行征收。稅率分別為3%、3%、5%。

金融保險業(yè)中分為兩個子稅目:銀行業(yè)、其他金融服務業(yè)(包括:保險、證券、金融信托、金融租賃、財務公司、典當)。銀行業(yè)按照營業(yè)稅稅率3%來進行征收,其他金融服務業(yè)則按照1%~3%的浮動比率稅率進行征收。這樣做的目的是為了促進我國金融市場的繁榮。銀行業(yè)的繁榮發(fā)展在一定程度上可以帶動第三產業(yè)的發(fā)展,也能為第三產業(yè)的發(fā)展提供有力的條件,而其他金融業(yè)目前在我國金融市場中尚未完全成熟,所以要降低原有的稅率。

娛樂業(yè)仍然按照原有的營業(yè)稅模式進行征收。

轉讓無形資產納入增值稅的征收范圍,按照17%的稅率進行征收。

銷售不動產中,將原有的稅目分為三類:保障房、普通標準房、高檔民宅和商業(yè)房。其中:保障房按照零稅率征收,普通標準房按3%的營業(yè)稅征收,高檔民宅和商業(yè)房按5%的營業(yè)稅征收。但是對于房地產企業(yè)銷售的民用住宅和商品房則納入增值稅的征稅范圍,按照17%的增值稅稅率進行征收,這樣房地產行業(yè)就出現(xiàn)了一個企業(yè)由于經營過程的環(huán)節(jié)不同而收取的兩種稅(土地轉讓、出租、物業(yè)及銷售征收營業(yè)稅,銷售房征收增值稅),這種方式不同于稅收中的混合經營模式和兼營模式,而是在整個過程由于提供的業(yè)務不同而區(qū)別征收。這樣有利于這種特殊行業(yè)的經營和發(fā)展,為我國的房地產發(fā)展提供條件。

服務業(yè)中,分成7個子稅目:社會服務業(yè)、中介咨詢業(yè)、教育培訓業(yè)、租賃業(yè)、旅游業(yè)、廣告業(yè)、信息業(yè)。而原有的物流業(yè)和新興的節(jié)能低碳行業(yè)納入增值稅的征收范圍,分別按17%和11%的稅率進行征收。而在其余的7個子稅目中設置兩檔稅率1%和3%,其中社會服務業(yè)、教育培訓業(yè)和信息業(yè)適用1%的稅率,中介咨詢業(yè)、租賃業(yè)、旅游業(yè)、廣告業(yè)和代理業(yè)適用3%的稅率。將物流行業(yè)放入增值稅的納稅范疇,節(jié)能低碳行業(yè)實行零稅率。而社會服務業(yè)、教育培訓業(yè)和信息業(yè)這三個行業(yè)是低盈利為社會提供幫助的行業(yè),因此設置1%的稅率。具體的改革內容詳見表1和表2:

總之,營業(yè)稅制改革是我國現(xiàn)階段一項必要的內容,它關系到我國第三產業(yè)發(fā)展的狀況。營業(yè)稅和增值稅一樣,是我國市場經濟中兩種重要的流轉稅。就目前的改革情況來看,營業(yè)稅的改革與增值稅勢有必要趨于一體,但是這并不是最終的改革結果。稅收制度的改革涉及到經濟領域的各個方面,所帶來的影響和效應也不是短期就能體現(xiàn)出來的。因此,筆者認為在上海進行營業(yè)稅改革試點的同時,其他地區(qū)不應該急于申請營業(yè)稅制度的改革試點,等到上海市的改革逐步完善,改革成果凸顯的時候,再全面推開。而且我國目前的增值稅剛剛由生產型增值稅轉為消費型增值稅,這次改革給各個領域帶來了很多問題,例如稅款不能費用化、進項稅抵扣不合理等現(xiàn)象。因此將營業(yè)稅與增值稅統(tǒng)一是不合理的。我們應該進行系統(tǒng)、深入的調整和改革,進一步將營業(yè)稅的各項內容合理化,使之發(fā)揮出對第三產業(yè)經濟的調節(jié)功能,使之成為扶持和鼓勵現(xiàn)代產業(yè)發(fā)展的動力。

(責任編輯:趙媛)