對省轄市地區農信社機構改革的思考

2013-01-18 05:44:06馬占平

合作經濟與科技 2013年21期

□文/馬占平

(鄭州市市郊農村信用合作聯社侯寨信用社 河南·鄭州)

一、農信社機構及管理模式現狀

2003年農信社改革以來,現有以下幾種模式:一是省級農商行模式。北京、上海、天津、重慶是省級農商行。二是省級銀行控股模式。寧夏黃河農商行是通過控股模式管理全省農信社;廣西是由縣級聯社出資組建省級農村合作銀行,縣級聯社法人地位保持;廣東是“一行兩制”模式。三是省聯社模式。省聯社和縣級聯社都是法人,省聯社不參與縣級行社的具體經營管理事務。大部門省份農信社都是第三種模式,為了便于管理,省聯社設立派出機構。

二、省聯社派出機構的改革

目前,處于省轄市的省聯社派出機構雖然說人數少,但承擔的具體管理職能多,縣級聯社的業務、財務、稽核、科技、銀行卡、人事等許多事務都受其管理或約束。派出機構是縣級聯社和省聯社之間溝通的必經環節,好像其他銀行的一個分行但又不完全是。2012年召開的農村中小金融機構監管會議提出將省聯社派出機構改制為區域審計中心,實際上甘肅省在此之前已將原先的11個派出機構改制為6個區域審計中心。實踐中也有合并省轄市范圍內的聯社,成立地市級銀行的做法,深圳、武漢、廣州、東莞、成都、常州、馬鞍山、青島、沈陽等地都組建了地市級的農村商業銀行。

河南省是農業大省,地區經濟差異大,縣級聯社經營管理狀況參差不齊,省聯社派出機構的改革有兩個方向:一是改制為區域審計中心,由原來的全方位管理向單純的稽核審計功能轉變。當然,不一定在每個地市都設立審計中心,可以合并地理上臨近的幾個地市派出機構為一個區域中心,一個審計中心負責多個省轄市地區法人聯社的稽核審計,區域審計中心逐步向省聯社的內設部門過渡。本質上省聯社派出機構的改革目的是縮短縣級聯社和省聯社之間的通道,提高效率,進一步強化縣級聯社的法人地位,主要作用是管風險、管內控;二是與城區幾家法人聯社合并成為一家法人單位,所有法人聯社直接受省聯社管理,實質上是取消派出機構,實現省聯社對法人聯社的直管,當然法人聯社接受區域審計中心的稽核審計。這種模式實用于轄內縣級聯社較少,經營情況較好的地區。

三、省轄市城區范圍內縣級法人聯社的改革

筆者認為,省轄市城區范圍內存在多家法人聯社的,多家法人聯社應當合并為一個法人單位。目前,在同一城區范圍內有多家法人單位的存在許多問題,也造成很大的資源浪費。

1、資源利用不充分。目前在一個城區內存在多家法人聯社的,規模都比較小,但“麻雀雖小,五臟俱全”,無論規模大小,各家聯社管理人員都不少,部門設置也不少。舉例說明,每家聯社都有自己的安全保衛部門,都要上一套自己的遠程監控系統,都要與當地公安部門協調,若是一個法人單位,只要一個部門,一套系統,可以節約很多資源,諸如這樣的情況很多。

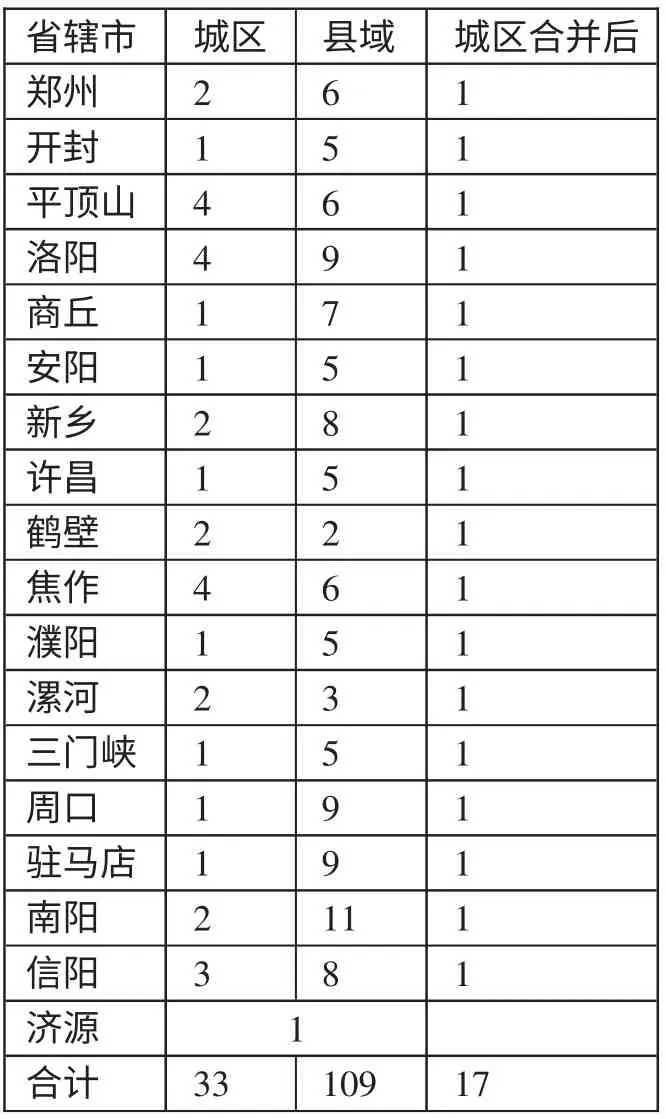

表1 河南農信省轄市城區法人聯社情況統計表

2、客戶認知度低。雖然城區內多家聯社是多家法人單位,但外部形象基本一致,企業標識、營業網點裝修、科技系統等一致,但內部管理制度卻不盡一致。客戶認為是一家法人,但在不同地方辦理業務有不同的要求,甚至有些業務不能辦理,因為有些業務跨法人單位是無法辦理的。這些情況導致客戶對農信社認知度低,經常發生一些莫名其妙的投訴,客戶、聯社都感覺很無奈。

3、內部競爭激烈。多家法人聯社在業務上的最明顯特征是競爭較為激烈,甚至是惡性競爭。如一個信貸客戶,去年在甲聯社未能得到貸款,今年在乙聯社卻得到了貸款,客戶會宣傳甲聯社的貸款門檻較高,實際上可能是客戶情況發生了變化,滿足了信用社的貸款條件或者只是兩家聯社略微不同的信貸制度造成的。這樣競爭的結果是,兩家聯社不斷降低信貸門檻,讓一些劣質客戶也取得了貸款,信用環境也越來越差。

4、市場競爭力不強。城區經濟相對發達,客戶信貸需求多、金額大。現實中許多聯社自己支持培育起來的客戶在發展壯大之后紛紛投入其他銀行懷抱,特別是當地的城市商業銀行。造成這種現象的原因之一,就是單家聯社難以滿足客戶的信貸需求,往往需要協調多家聯社,發放社團貸款,甚至需要當地省聯社派出機構的同意。這種情況下,一筆貸款批下來時間很長,有時已經錯過了客戶的用款期,而客戶若選擇其他銀行,效率相對較高,這也是農信社高端客戶流失率高的原因之一。

從表1可以看出,河南農信17個省轄市有33家法人聯社。筆者建議,省轄市城區存在多家法人聯社的合并為一家法人單位,這樣有利于資源的合理配置,如相近的網點可以合并等等,可以大大節約人、財、物等多種資源。若合并僅有17家法人聯社,能大大提高資源利用率。同時,合并這些小的聯社有利于提高法人聯社的市場競爭力和抗風險能力,對于提高其社會影響力和美譽度也有很大作用。(表1)

四、省轄市縣域范圍內法人聯社的改革

1、縣域范圍內法人聯社地位必須保持穩定。十七屆三中全會通過的《中共中央關于推進農村改革發展若干重大問題的決定》明確提出要保持縣級聯社法人地位穩定。河南是中原經濟區的重要組成部分,中原經濟區上升為國家戰略后,區劃內縣域經濟發展步入了新階段,隨之而來的是資金需求的旺盛。長期以來,國有銀行在縣域網點是縣域存款的“抽水機”,也是造成農村地區融資困難,融資成本高的原因之一。無論是組建地市級或省級一級法人機構,都會是上述問題的重演,資金都會流向縣域外,造成縣域內資金更為匱乏,縣域內特別是農村地區融資會更加困難,對于城鎮化建設和縣域經濟發展都非常不利,可見縣域范圍內縣級聯社的法人地位必須保持穩定。

2、縣域范圍內法人聯社應加快改革步伐。目前仍有許多縣級聯社資本充足率低、資產質量差、不良貸款率高、經營管理水平較低、產權結構不清晰、法人治理機制不完善。諸多原因造成縣級聯社發展緩慢,有些地方甚至案件頻發。縣級聯社改革的方向是組建農村商業銀行,而要想擺脫目前的困境,必須加快改革步伐。從內部來講,要從明晰產權結構、完善法人治理機制、多渠道處置不良資產、加強人力資源管理等多方面進行改革;從外部來講,要與當地人民政府、銀行監管機構、稅務等部門積極溝通,爭取有利優惠條件。內外結合為縣級聯社向農村商業銀行轉變創造良好條件。

[1]王國力,環佳燕,酈書松.組建地市級農村合作銀行的可行性研究.江蘇省農村金融學會第二十次年會論文集,2004.4.

[2]蔡友才.農信社改革應以組建地市農商行為主.上海金融時報,2010.8.

[3]王淑云.農村信用社改革模式探析—以河南省為例.金融理論與實踐,2012.4.

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

金橋(2019年10期)2019-08-13 07:15:20

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

傳記文學(2014年8期)2014-03-11 20:16:48