商貿企業采購費用的會計處理

2013-02-03 01:35:40溫州職業技術學院陳丹

中國商論 2013年30期

溫州職業技術學院 陳丹

商貿企業采購費用的會計處理

溫州職業技術學院 陳丹

本文通過對商貿企業采購活動中的會計制度以及稅法規定變更的分析,得出會計對采購費用的處理也要隨之進行相應的變更。并通過列舉實例,展示出會計對商貿企業采購費用的記賬方法。為了展現一個會計部門對采購費用的處理方法,本文在最后介紹了采購費用的歸集與分攤。

商貿采購 會計 處理方法

1 進貨費用的會計和稅收處理規范的變更

1.1 會計制度規定的變更

新的企業會計制度規定:商業企業的采購成本費用,也就是進貨費用,應計入當期期間損益,損益包括經營成本以及營業費用。存貨成本包括采購成本,采購成本包括存貨的買進價格以及進貨所需要的費用。除存貨成本以外,《企業會計準則第1號—存貨》說明,進貨成本還包括加工成本和其他成本。當進貨費用發生在商業企業采購的過程中時,可以把它集中到期末進行分攤,也可以當即計入存貨的采購成本。已售和將售商品的進貨費用計入方式不同,分別計入當期損益和期末存貨成本。企業購買商品所花費的金額特別小的時候,可以直接把費用計入當期損益中。以上這些存貨成本的計入方式都是由1號準則的《應用指南》所指出的。

1.2 稅法規定的變更

當商貿企業購買商品以后,在未把它放進倉庫成為存貨之前所發生的運輸費、包裝費、貨物運輸保險費、運輸過程中的燃油費等一切損耗所產生的費用,可以被直接計入到銷售費用中去,這是由國家稅務總局所頒發的所得稅扣除辦法中規定的。但是,新的相關稅法卻做出這樣的改變:取消直接把存貨費用計入當期損益的做法,而是要把進貨商品的購買價和稅費變為成本。

在商業企業進購商品的時候,由于將進購的費用計入進商品的成本中,所以,計稅時不需要調整納稅,因為會計和稅法規定上是沒有任何差異的。新的《企業所得稅法實施條例》對此也做出了相應的規定,規定稱商業企業進貨費用的會計處理規范與新企業的所得稅處理規范是相同的。

2 商貿企業采購費用的會計處理

2.1 商品購進的會計處理

會計處理即會計分錄,是指對某項經濟業務標明其應借、應貸賬戶及其金額的記錄。會計分錄在實際工作中,是通過填制記賬憑證來實現的。

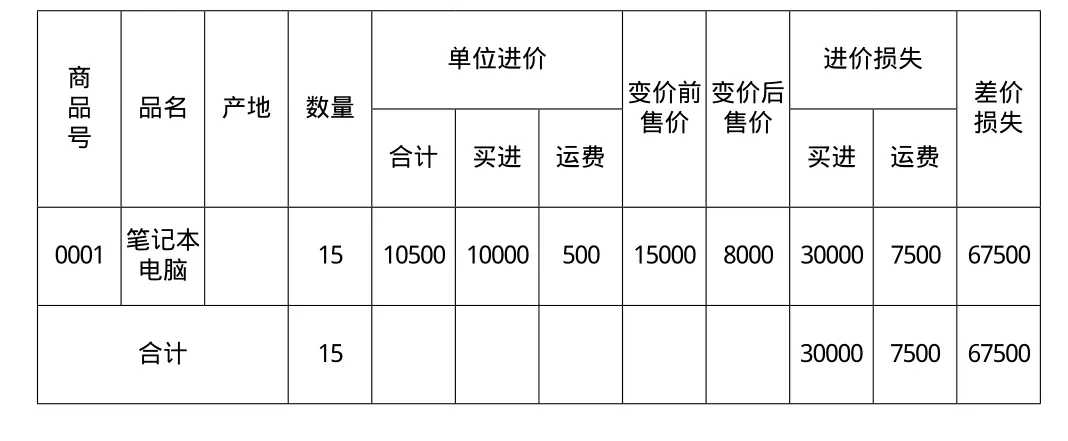

例如,某商品貿易公司從某企業購買筆記本電腦15臺,每臺筆記本電腦的價格是1萬元,花費了共計7500元的運輸費用,這些錢先由賣家代為支付,每臺筆記本電腦預計將以15000元的價格出售。財務部門的會計人員要對原始單據、驗收單進行審查,審查合格后要做出一個會計憑證。表1是該商品進購的驗收單。

在會計分錄中,“借”記:庫存商品225000;“貸”記:商品進銷差價即67500;“貸”應付賬款記:150000;“貸”應付賬款記:7500。

表1 驗收單

2.2 商品返貨的會計處理

當出現返貨單的時候,會計應該做出如下的會計憑證。

在會計分錄中,“借”記:庫存商品-22500;“借”記:營業費用750;“貸”記:應付帳款-15000;“貸”記:商品進銷差價-67500。

2.3 商品變價的會計處理

商品變價的會計處理分為兩種情況。

第一種情況:如果價格變動后的出售價格要比進貨價格的成本低,但是要比購買的價格要高,那么,就應該把改變價格后的出售價格低于進價成本的運費給單獨列示出來。例如,會計部門應該做一個關于變價單的會計憑證。表2是該商品的變價單。

表2 變價單

在會計分錄中,“借”記:商品進銷的差價67500;“借”記:營業費用(運費)4500;“貸”記:庫存的貨品7200。

第二種情況:如果變動價格后的出售價格低于進價成本中的買價,那么,就應該把變動價格商品所包含的所有運費以及部分購進商品時購買價格的損失分別單獨列示出來。例如,會計部門應該做一個關于變價單的會計憑證。表3是該商品的變價單。

在會計分錄中,“借”記:營業外支出30000;“借”記:商品進銷差價67500;“借”記:營業費用(運費)7500;“貸”記:庫存商品105000。

2.4 商品銷售的會計處理

在商品銷售出去以后,會計部門應該把所銷售商品所耗費的運輸費用單獨列出來,這樣做可以更加明了地反映出企業關于運輸費用方面的支出情況。例如,會計部門應該做一個關于差價單的會計憑證。表4是該商品的差價單。

表3 變價單

表4 差價單

在會計分錄中,“借”記:銀行存款225000;“貸”記:主營業務的收入225000;“借”記:主營業務成本217500;“借”記:營業費用(運費)7500;“貸”記:庫存商品225000;“借”記:商品進銷差價67500;“貸”記:主營業務成本67500。

3 采購費用的歸集與分攤

3.1 歸集

有關于存貨成本的確立方法從2008年的1月1日開始就有了明確規定:企業無論是實施目前新的會計準則還是執行舊的會計準則,都必須嚴格執行《中華人民共和國企業所得稅法實施條例》。那些以現金支付方式獲得的存貨,它的成本的計算應是其存貨的購買價款和支付稅費之和。而那些通過非現金支付方式獲得的存貨,它的成本計算應是其公允價值和支付稅費之和。企業的存貨采購費用要如何才能正確的計算出,這個問題在《〈企業會計準則及應用指南》中就有明確的說明:企業在采購過程中產生的一切與采購有關的費用都應當算入企業的存貨采購成本中。當涉及到較多產品的時候,也可以把這些費用先進行一個歸集,后期再根據商品的銷售、留存的情況再進行成本的分攤。雖然所購商品一起入賬進行成本計算會比較明了,但是,對于經營商品種類較多的企業,這樣做同樣也會伴隨著巨大的工作量。所以,很多企業就會采取“先歸集、后分攤”的模式進行會計處理。企業應在遵循采購費用計算的相關規定要求的前提下,再結合自己企業的特點確定具體的工作方式,以達到使工作內容簡化的目的。這其中最重要的一點就是企業要在理論指導的基礎上根據自身實際的工作情況去確定采購費用的歸集,因為只有將核算手續最簡化才能為下一步的分攤成本做好準備。企業可以將采購費用分為期間費用和歸集費用兩大部分。那些在采購、銷售、管理期間涉及到的金額較小而且對當前的利潤沒有很大影響的費用可以計算為期間費用中,在此期間涉及到的金額較大的費用可以選擇先做歸集。如果要對日常采購中所發生的運費進行核算,企業一般會采取“待攤費用”這個科目。而采購費用的支出、結存等情況的如實反映,則需要存貨明細進行審查。當收到采購費用時,應把發票上面金額的數字填入借記本科目中去,而實際或應付的金額要放到貸記等科目中去。對于在其中出現的增值稅的相關信息,要做出相應的處理。如果沒有接到發票但是存貨已經被計入賬中的情況下,應該采取預提的方式,在下個周期做相反分錄的時候再計入回去。

3.2 分攤

分攤是指在采購費用歸集完成后,將歸集的各種費用按照當期的存貨量與銷售量的比例進行結算的行為。在分攤的過程中,要有專門的負責人,根據商品實際的采購情況以及存貨的特點選定相應的區分方法,再通過正確的計算來最終確定本期的業務成本。分攤的方法有很多,一般企業根據自身特點或者采購商品屬性不同的方法,而其中應用比較廣泛的,當屬商品構成分攤率和費用分攤率兩種方法。

3.2.1 “分攤費率法”分攤法

“費用分攤率”原則是將歸集起來的成本費按照其成本對象在成本費中的分攤率來進行分攤的。在這個分配的過程中,需要先確定一個與成本費有密切關系的變量,這個變量也有可能是一個公認的變量,將要分配的成本費與這個變量之間的比率,就是要確定的分攤率。其計算公式如下:

本期待攤進貨費用分攤率=期末結存的待攤進貨費用/(期初庫存商品數量+本期入帳庫存商品數量)*100%

已銷商品應負擔的待攤進貨費用=已銷商品數量*本期待攤進貨費用

3.2.2 “商品構成分攤率”分攤法

本期已銷庫存商品分攤率=已銷庫存商品數量÷(期初庫存商品數量+本期入帳庫存商品數量)

待攤進貨費用=本期已銷庫存商品分攤率*期末結存的待攤進貨費用

采用以上兩種分攤的計算所得到的結果是一致的,企業可以根據實際情況去選擇、確定更符合自己的計算方法。將暫未銷售的存貨采購費用保留在“待攤費用”中。如果還有沒有銷售的貨品,它的采購費用依然留在“待攤費用”中。采用這種分攤方法可以簡化分攤的過程,將一些復雜的分攤步驟簡易化,既提高了分攤工作的效率,又可以有效地防止差錯的產生。

4 結語

在新的會計制度的作用下,會計部門對商貿企業采購費用的處理也將隨之發生變化。新的變化使得會計部門對采購費用的處理更為得當,整理的數據也更加清晰明了。會計對企業采購費用的處理,有利于企業進行記賬、消賬,對企業財務的管理有著重大的現實意義,是每個商貿企業必不可少的經濟管理手段。

[1]梁文濤.試探折扣的納稅籌劃[J].財會月刊,2008(06).

[2]楊芳.改變資金結算方式的納稅籌劃[J].財會月刊,2007(05).

[3]王紅云.選擇合適的結算方式進行納稅籌劃[J].會計之友,2009(03).

F275

A

1005-5800(2013)10(c)-041-02

陳丹(1973-),女,浙江樂清人,溫州職業技術學院,副教授,主要從事財會教學研究。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

長春師范大學學報(2014年8期)2014-07-01 23:28:08

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48