美國(guó)量化寬松政策對(duì)我國(guó)經(jīng)濟(jì)的溢出效應(yīng)研究

2013-03-12 07:32:36余珊萍

余珊萍,鄭 征

(東南大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京210096)

隨著經(jīng)濟(jì)全球化進(jìn)程不斷推進(jìn),各國(guó)貨幣政策的相互影響日益加深。在開放經(jīng)濟(jì)條件下,一國(guó)貨幣政策可能對(duì)其他經(jīng)濟(jì)體產(chǎn)生溢出效應(yīng)。作為世界經(jīng)濟(jì)霸主,美國(guó)處于世界經(jīng)濟(jì)的主導(dǎo)地位,由于美元的特殊地位,美國(guó)貨幣政策對(duì)其他經(jīng)濟(jì)體影響巨大。次貸危機(jī)后,美聯(lián)儲(chǔ)連續(xù)9次降息,重磅推出四輪量化寬松政策。量化寬松貨幣政策下超額發(fā)行的美元不斷從美國(guó)的實(shí)體經(jīng)濟(jì)溢出,造成其他經(jīng)濟(jì)體流動(dòng)性泛濫,增加了全球經(jīng)濟(jì)未來(lái)走勢(shì)的不確定性。

2012年,美國(guó)作為世界第一大經(jīng)濟(jì)體成為中國(guó)最大的出口市場(chǎng);中國(guó)作為第二大經(jīng)濟(jì)體,成為美國(guó)最大債權(quán)國(guó)。本文在分析總結(jié)現(xiàn)有文獻(xiàn)的基礎(chǔ)上,擬采用結(jié)構(gòu)向量自回歸模型(SVAR)方法,深入探討美國(guó)量化寬松貨幣政策對(duì)我國(guó)經(jīng)濟(jì)的溢出效應(yīng),為提高我國(guó)貨幣政策的科學(xué)性和前瞻性,促進(jìn)經(jīng)濟(jì)又好又快發(fā)展提供政策建議。

一、文獻(xiàn)綜述

隨著經(jīng)濟(jì)一體化的發(fā)展,美國(guó)貨幣政策的國(guó)際溢出效應(yīng)日益加強(qiáng)。大量外國(guó)學(xué)者研究了美國(guó)貨幣政策對(duì)發(fā)達(dá)國(guó)家的溢出效應(yīng),認(rèn)為美國(guó)貨幣政策在不同樣本期對(duì)不同國(guó)家產(chǎn)生了不同的溢出效應(yīng)。Kim研究發(fā)現(xiàn)美國(guó)擴(kuò)張性貨幣政策對(duì)G6國(guó)家的產(chǎn)出有正向的溢出效應(yīng)[1]。Sousa和Zaghini發(fā)現(xiàn)G5受到貨幣政策沖擊后產(chǎn)出臨時(shí)下降,價(jià)格水平上升[2]。Canova估計(jì)了美國(guó)貨幣政策對(duì)拉美新興市場(chǎng)的影響[3]。Makowiak認(rèn)為美國(guó)貨幣政策沖擊是新興市場(chǎng)經(jīng)濟(jì)國(guó)家宏觀經(jīng)濟(jì)波動(dòng)的源泉[4]。

國(guó)內(nèi)學(xué)者的研究著重于美國(guó)貨幣政策對(duì)中國(guó)經(jīng)濟(jì)的沖擊,但側(cè)重點(diǎn)在對(duì)中國(guó)經(jīng)濟(jì)某一方面的影響上。在對(duì)我國(guó)貨幣政策溢出的研究中,李成、趙軻軻提出美元輸入對(duì)中國(guó)貨幣政策存在溢出效應(yīng),并影響到中國(guó)的基礎(chǔ)貨幣投放以及貨幣政策的獨(dú)立性[5]。在產(chǎn)出和物價(jià)水平的研究中,黃瑞芬等認(rèn)為美國(guó)擴(kuò)張性貨幣政策引起我國(guó)輸入性通貨膨脹,且對(duì)我國(guó)產(chǎn)出有負(fù)向的影響[6]。陳曉莉、孫曉紅認(rèn)為美國(guó)數(shù)量寬松貨幣政策對(duì)中國(guó)產(chǎn)出和物價(jià)均存在正向影響[7]。李增來(lái)、梁東黎認(rèn)為美國(guó)貨幣政策正沖擊在短期內(nèi)對(duì)進(jìn)口、出口、凈出口產(chǎn)生正效應(yīng),在長(zhǎng)期對(duì)這三者產(chǎn)生負(fù)效應(yīng)[8]。

回顧相關(guān)文獻(xiàn)我們發(fā)現(xiàn),外國(guó)學(xué)者主要研究美國(guó)貨幣政策對(duì)發(fā)達(dá)國(guó)家或新興市場(chǎng)經(jīng)濟(jì)體的影響,而國(guó)內(nèi)學(xué)者則側(cè)重研究其對(duì)中國(guó)經(jīng)濟(jì)某一方面的影響。對(duì)美國(guó)貨幣政策對(duì)中國(guó)宏觀經(jīng)濟(jì)的溢出效應(yīng)的研究較少,而針對(duì)美國(guó)量化寬松貨幣政策溢出效應(yīng)的研究則更少。本文在前人研究的基礎(chǔ)上,結(jié)合中國(guó)經(jīng)濟(jì)特性,從我國(guó)貨幣政策、產(chǎn)出水平、物價(jià)水平、進(jìn)出口貿(mào)易、實(shí)際使用外資5個(gè)方面,對(duì)美國(guó)量化寬松貨幣政策實(shí)施前后的情況進(jìn)行比較,全面分析美國(guó)量化寬松貨幣政策對(duì)中國(guó)經(jīng)濟(jì)的溢出效應(yīng)。

二、次貸危機(jī)以來(lái)美國(guó)的貨幣政策

進(jìn)人21世紀(jì)后,美國(guó)的貨幣政策因經(jīng)濟(jì)形勢(shì)變化進(jìn)行了一系列的調(diào)整。2001年1月至2004年6月,受網(wǎng)絡(luò)經(jīng)濟(jì)泡沫破滅對(duì)實(shí)體經(jīng)濟(jì)的沖擊以及“9·11”恐怖襲擊的影響,美聯(lián)儲(chǔ)連續(xù)13次調(diào)低聯(lián)邦基準(zhǔn)利率,將其從6%調(diào)至1%。2004年6月以來(lái),為控制通貨膨脹,美聯(lián)儲(chǔ)連續(xù)加息17次,將聯(lián)邦基金利率從1%推高至5.125%,導(dǎo)致美國(guó)房地產(chǎn)泡沫破滅,進(jìn)而引發(fā)2008年全球次貸危機(jī)。次貸危機(jī)使世界經(jīng)濟(jì)陷入衰退,美國(guó)面臨著自上世紀(jì)30年代大危機(jī)以來(lái)最為嚴(yán)峻的局面。為應(yīng)對(duì)危機(jī),美聯(lián)儲(chǔ)連續(xù)9次將聯(lián)邦基準(zhǔn)利率從5.25%下調(diào)至2008年12月的0-0.25%區(qū)間。

次貸危機(jī)后美國(guó)貨幣政策可分為常規(guī)貨幣政策和非常規(guī)貨幣政策兩類。常規(guī)貨幣政策主要有利率、法定存款準(zhǔn)備率、公開市場(chǎng)、再貼現(xiàn)等,美國(guó)過(guò)去常用的貨幣政策是利率和公開市場(chǎng)操作。隨著短期利率、貼現(xiàn)利率接近零,公開市場(chǎng)操作受限的情況下,美聯(lián)儲(chǔ)開始推行非常規(guī)的“量化寬松貨幣政策”(Quantitative Easing Monetary Policy)。量化寬松(QE)最早由英國(guó)經(jīng)濟(jì)學(xué)家Dr.Richard Werner提出,通常指中央銀行在利率水平接近為零時(shí),通過(guò)購(gòu)買中長(zhǎng)期債券來(lái)增加基礎(chǔ)貨幣供給的一種非常規(guī)的貨幣政策。在美國(guó)零利率約束下,利率沒(méi)有繼續(xù)下調(diào)的空間,陷入“流動(dòng)性陷阱”,為刺激和促進(jìn)美國(guó)經(jīng)濟(jì),推行量化寬松貨幣政策成為最適合的選擇。量化寬松也因此被視為貨幣供給的“最后手段”,也是傳統(tǒng)貨幣政策的替代政策(policy alternatives)。

自2008年11月25日美聯(lián)儲(chǔ)宣布啟動(dòng)第一輪定量寬松(QE1)政策以來(lái),美聯(lián)儲(chǔ)為抵消金融危機(jī)影響,刺激經(jīng)濟(jì)復(fù)蘇,提升就業(yè)水平,陸續(xù)推出QE2(2010年11月4日),QE3(2012年9月13日),QE4(2012年12月13日)。2008年11月,美國(guó)實(shí)施了量化寬松貨幣政策后,基礎(chǔ)貨幣(M2)規(guī)模迅速擴(kuò)大,但美國(guó)實(shí)際生產(chǎn)總值(USGDP)卻基本保持平穩(wěn)。基礎(chǔ)貨幣和實(shí)體經(jīng)濟(jì)的巨大反差,顯示次貸危機(jī)爆發(fā)后美國(guó)金融市場(chǎng)出現(xiàn)了嚴(yán)重的流動(dòng)性溢出。在全球經(jīng)濟(jì)一體化的大環(huán)境下,美國(guó)的貨幣政策不僅影響其國(guó)內(nèi)的宏觀經(jīng)濟(jì)狀況,還跨出國(guó)門深刻影響著其他經(jīng)濟(jì)體,對(duì)中國(guó)產(chǎn)生顯著的溢出效應(yīng),使中國(guó)面臨貨幣政策失效、通貨膨脹前景惡化、出口競(jìng)爭(zhēng)力降低、FDI流出、外匯儲(chǔ)備和主權(quán)財(cái)富資產(chǎn)大幅縮水、熱錢流入、資產(chǎn)泡沫等巨大挑戰(zhàn)。

三、模型構(gòu)建與數(shù)據(jù)說(shuō)明

(一)變量選取及數(shù)據(jù)說(shuō)明

本文參考已有文獻(xiàn)的變量選取以及中國(guó)的實(shí)際情況,選取了4個(gè)美國(guó)變量,代表美國(guó)貨幣政策(FFR、USM2)與經(jīng)濟(jì)狀況(USGDP、USCPI),7個(gè)國(guó)內(nèi)變量反映我國(guó)的實(shí)際產(chǎn)出(GDP)、物價(jià)水平(CPI)、貨幣政策(R、M)和對(duì)外貿(mào)易(EX、IM、FDI)。

yt= {FFR、USM2、USGDP、USCPI、R、M2、GDP、CPI、EX、IM、FDI}

實(shí)證研究的樣本區(qū)間為2001年1月至2012年11月,共計(jì)143組月度數(shù)據(jù)樣本。除FFR數(shù)據(jù)來(lái)自美聯(lián)儲(chǔ)網(wǎng)站,F(xiàn)DI數(shù)據(jù)來(lái)自中國(guó)商務(wù)部網(wǎng)站,CPI數(shù)據(jù)來(lái)自中國(guó)統(tǒng)計(jì)局網(wǎng)站,其他數(shù)據(jù)均來(lái)自國(guó)際金融統(tǒng)計(jì)IFS。變量的詳細(xì)說(shuō)明見表1。

表1 變量及數(shù)據(jù)說(shuō)明

(二)實(shí)證方法

在早期的實(shí)證研究中,通常是采用不同形式的M—F模型,或NOEM模型進(jìn)行研究。但是,傳統(tǒng)的經(jīng)濟(jì)模型內(nèi)生變量和外生變量存在著一定的隨意性,從而不能很好地進(jìn)行動(dòng)態(tài)模擬和政策分析。

Sims提出的向量自回歸(VAR)模型為美國(guó)貨幣政策的流動(dòng)性溢出效應(yīng)提供了新的實(shí)證研究方向。SVAR模型是目前研究貨幣沖擊的主要方法,是在對(duì)VAR方法的批判性發(fā)展中建立起來(lái)的。有別于VAR模型,SVAR模型基于特定的經(jīng)濟(jì)理論對(duì)VAR系統(tǒng)參數(shù)附加結(jié)構(gòu)性的約束條件,使系統(tǒng)估計(jì)具備一定的理論基礎(chǔ),避免無(wú)約束的VAR模型在設(shè)定和估計(jì)過(guò)程中的隨意性缺陷。因此可以得到唯一的一組沖擊響應(yīng)函數(shù)和方差分解,減少了模型的待估參數(shù),得出更為可靠的研究結(jié)論。

(三)模型檢驗(yàn)

SVAR模型的構(gòu)建以VAR模型為基礎(chǔ),為確保被估計(jì)的SVAR模型的恰當(dāng)性,我們需對(duì)模型平穩(wěn)性、滯后結(jié)構(gòu)及模型穩(wěn)定性進(jìn)行檢驗(yàn)。ADF檢驗(yàn)(表2)的結(jié)果顯示11個(gè)變量均為一階單整序列。

表2 變量的ADF檢驗(yàn)結(jié)果

依據(jù)AIC信息準(zhǔn)則,確定模型最優(yōu)滯后階數(shù)為2。再對(duì)VAR模型的穩(wěn)定性進(jìn)行檢驗(yàn)。檢驗(yàn)結(jié)果(圖1)表明AR根模的倒數(shù)均小于1,都在單位圓內(nèi)。因此,VAR(2)模型是穩(wěn)定的,可以用該模型進(jìn)行估計(jì)和預(yù)測(cè)。

圖1 VAR明模型中AR根的圖

四、美國(guó)量化寬松貨幣政策對(duì)我國(guó)經(jīng)濟(jì)的溢出效應(yīng)分析

本文通過(guò)比較分析量化寬松貨幣政策實(shí)施前后,即2001年1月-2008年11月和2008年11月-2012年11月兩個(gè)階段,美國(guó)貨幣政策對(duì)中國(guó)貨幣政策、實(shí)體經(jīng)濟(jì)、物價(jià)水平、進(jìn)出口貿(mào)易、實(shí)際使用外資的沖擊,全面研究美國(guó)量化寬松貨幣政策對(duì)我國(guó)經(jīng)濟(jì)的溢出效應(yīng)。

(一)美國(guó)貨幣政策對(duì)中國(guó)貨幣政策的沖擊

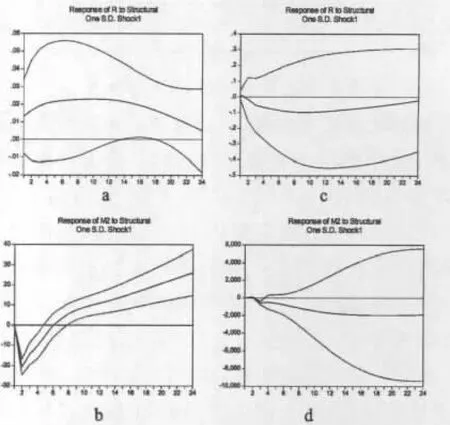

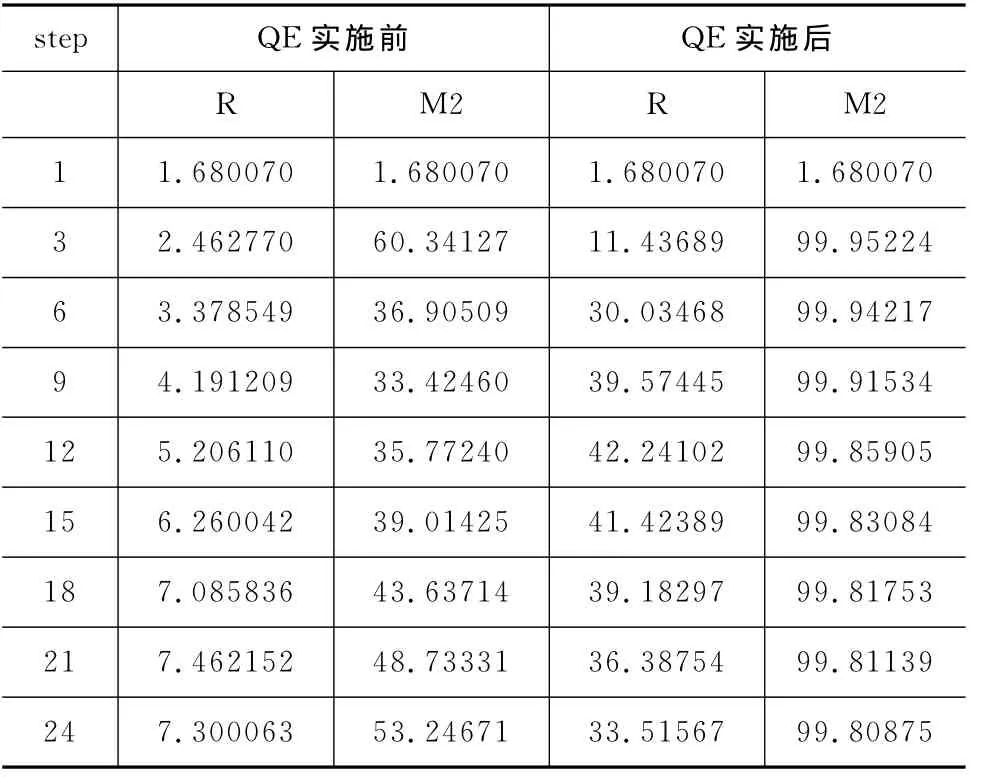

通過(guò)2組脈沖響應(yīng)圖(圖2)比較發(fā)現(xiàn):不同時(shí)期美國(guó)貨幣政策對(duì)中國(guó)貨幣政策產(chǎn)生趨勢(shì)相反的溢出效應(yīng)。QE實(shí)施前,美國(guó)貨幣政策沖擊對(duì)我國(guó)貨幣政策的實(shí)施起到起長(zhǎng)期的促進(jìn)作用;QE實(shí)施后,對(duì)中國(guó)貨幣政策實(shí)施具有顯著的負(fù)向效應(yīng)。美國(guó)量化寬松貨幣政策沖擊對(duì)我國(guó)利率呈現(xiàn)先增大再減小并最終收斂于0的持續(xù)負(fù)向響應(yīng),并在第9期達(dá)到峰值-0.09835。對(duì)我國(guó)貨幣供應(yīng)量具有持續(xù)增加的、顯著的負(fù)向效應(yīng),并在第19期達(dá)到峰值-1976.903。方差分解(表3)表明:QE實(shí)施后,美國(guó)貨幣政策對(duì)中國(guó)貨幣政策的解釋力大幅提升。美國(guó)貨幣政策對(duì)我國(guó)利率和M2的貢獻(xiàn)程度分別從政策實(shí)施前的7.3%和53.2%增長(zhǎng)到實(shí)施后的33.5%和99.8%。同時(shí),美國(guó)量化寬松貨幣政策對(duì)我國(guó)利率的貢獻(xiàn)程度逐漸增長(zhǎng),13期達(dá)到最大42.219%后緩慢減小至33.515%;對(duì)我國(guó)M2的貢獻(xiàn)程度從第1期1.68%快速增長(zhǎng)到第2期的99.78%,隨后保持穩(wěn)定。由此可見,中國(guó)貨幣政策受到美國(guó)貨幣政策調(diào)整的影響,美國(guó)量化寬松貨幣政策對(duì)中國(guó)貨幣政策產(chǎn)生負(fù)向溢出效應(yīng)且影響程度持續(xù)增加。

圖2 美國(guó)貨幣政策對(duì)中國(guó)貨幣政策的脈沖響應(yīng)圖

表3 基于SVAR模型R、M2的方差分解

(二)美國(guó)貨幣政策對(duì)中國(guó)產(chǎn)出的沖擊

通過(guò)比較圖3發(fā)現(xiàn),不同時(shí)期美國(guó)貨幣政策對(duì)中國(guó)實(shí)際產(chǎn)出均產(chǎn)生正向的溢出效應(yīng)。但與QE實(shí)施前持續(xù)增長(zhǎng)的正向響應(yīng)相比,QE實(shí)施后這種正效應(yīng)維持時(shí)間較短,在第2期達(dá)到峰值515.9958后,迅速下降,第6期后收斂于0。方差分解(表4)表明:QE政策實(shí)施后,美國(guó)貨幣政策對(duì)中國(guó)實(shí)際產(chǎn)出的解釋力大幅提升,從政策實(shí)施前的21.297%增長(zhǎng)到實(shí)施后的79.197%。美國(guó)量化寬松貨幣政策對(duì)我國(guó)產(chǎn)出的貢獻(xiàn)程度迅速增長(zhǎng),2期達(dá)到最大99.12%后,緩慢減小至79.197%。由此可見,美國(guó)量化寬松貨幣政策對(duì)中國(guó)實(shí)際產(chǎn)出的影響力很大,在短期產(chǎn)生較大的正向沖擊后,長(zhǎng)期效應(yīng)趨于0。

圖3 QE政策前后,美國(guó)貨幣政策對(duì)中國(guó)實(shí)際GDP的脈沖響應(yīng)圖

表4 基于SVAR模型GDP的方差分解

(三)美國(guó)貨幣政策對(duì)中國(guó)CPI的沖擊

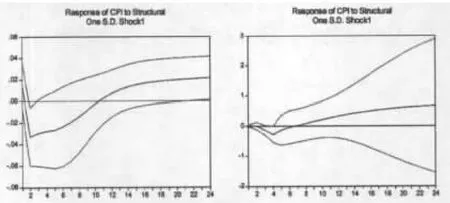

通過(guò)比較圖4發(fā)現(xiàn),不同時(shí)期美國(guó)貨幣政策對(duì)中國(guó)物價(jià)水平的溢出效應(yīng)趨勢(shì)相同。美國(guó)量化寬松貨幣政策對(duì)中國(guó)CPI的在第4期達(dá)到最低峰值-0.275512后,在第7期轉(zhuǎn)為正向響應(yīng),正向沖擊程度較QE實(shí)施前更大。方差分解(表5)表明:QE實(shí)施后,美國(guó)貨幣政策對(duì)中國(guó)物價(jià)水平的解釋力大幅提升,從政策實(shí)施前的9.0725%增長(zhǎng)到實(shí)施后的91.868%。美國(guó)量化寬松貨幣政策對(duì)我國(guó)CPI的貢獻(xiàn)程度持續(xù)增長(zhǎng),從3期快速增長(zhǎng)到41.148%后波動(dòng)上升至91.868%。由此可見,美國(guó)量化寬松貨幣政策帶來(lái)了輸入性通貨膨脹,是造成國(guó)內(nèi)市場(chǎng)流動(dòng)性過(guò)剩,物價(jià)上漲的重要原因。

圖4 QE政策前后,美國(guó)貨幣政策對(duì)中國(guó)CPI的脈沖響應(yīng)圖

表5 基于SVAR模型CPI的方差分解

(四)美國(guó)貨幣政策對(duì)中國(guó)貿(mào)易的沖擊

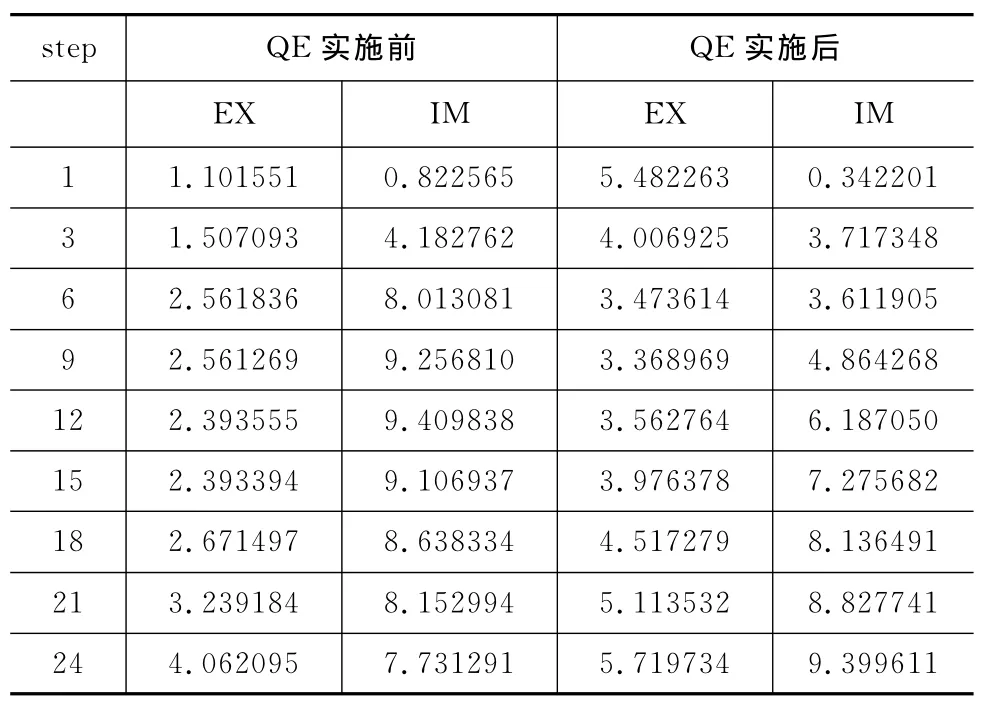

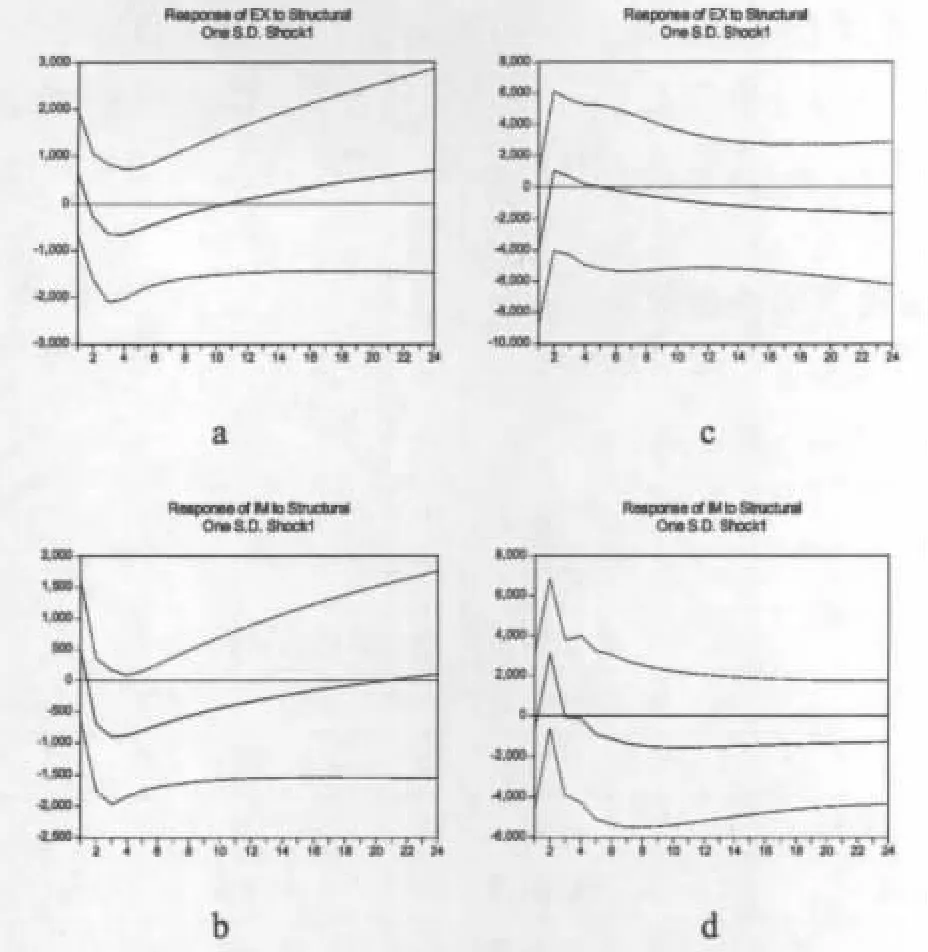

比較圖5發(fā)現(xiàn):不同時(shí)期美國(guó)貨幣政策對(duì)中國(guó)進(jìn)出口貿(mào)易產(chǎn)生趨勢(shì)相反的溢出效應(yīng)。美國(guó)量化寬松貨幣政策對(duì)中國(guó)出口產(chǎn)生短期的正向沖擊,在第2期達(dá)到峰值1037.168后迅速下降,在第6期轉(zhuǎn)為負(fù)向沖擊;對(duì)進(jìn)口的影響,經(jīng)過(guò)初期的上下波動(dòng)后顯著下降,并最終維持在-1300—-1400水平。方差分解(見表6)表明:量化寬松貨幣政策實(shí)施后,美國(guó)貨幣政策對(duì)中國(guó)進(jìn)、出口的解釋力雖有極小幅度的提升,但仍然有限,不足以完全解釋中國(guó)進(jìn)出口現(xiàn)狀。由此可見,美國(guó)量化寬松貨幣政策僅在短期內(nèi)對(duì)中國(guó)進(jìn)、出口產(chǎn)生正向沖擊,長(zhǎng)期惡化中國(guó)的貿(mào)易收支。

表6 基于SVAR模型EX、IM的方差分解

圖5 美國(guó)貨幣政策對(duì)中國(guó)進(jìn)出口的脈沖響應(yīng)圖

(五)美國(guó)貨幣政策對(duì)中國(guó)FDI的沖擊

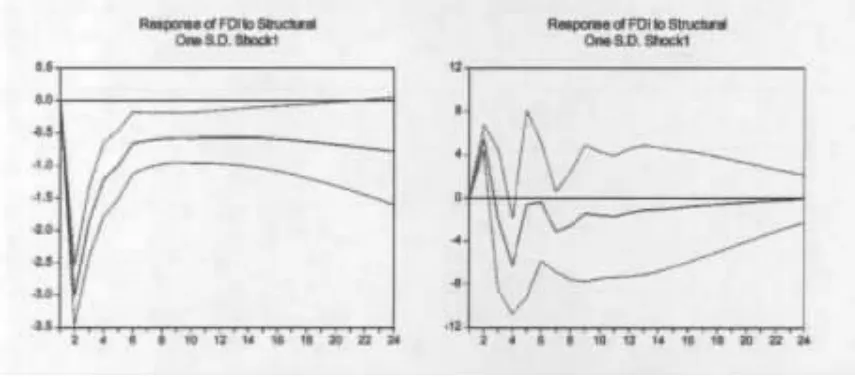

比較圖6發(fā)現(xiàn),不同時(shí)期美國(guó)貨幣政策對(duì)中國(guó)貿(mào)易產(chǎn)生不同趨勢(shì)的溢出效應(yīng)。QE實(shí)施前,美國(guó)貨幣政策對(duì)中國(guó)實(shí)際使用外資具有顯著的負(fù)向效應(yīng);QE實(shí)施后,對(duì)實(shí)際使用外資額的沖擊在經(jīng)過(guò)初期的快速上升,在第2期達(dá)到最高峰值5.569323后,迅速下降,在第4期達(dá)到最低峰值-6.297547,并最終收斂于0。方差分解(見表7)表明:量化寬松貨幣政策實(shí)施后,美國(guó)貨幣政策對(duì)中國(guó)實(shí)際使用外資額的解釋力大幅提升,從政策實(shí)施前的79.905%增長(zhǎng)到97.288%。美國(guó)量化寬松貨幣政策可基本解釋中國(guó)實(shí)際使用外資額的變動(dòng)。由此可見,美國(guó)量化寬松貨幣政策是影響我國(guó)實(shí)際使用外資額的主要因素,對(duì)其產(chǎn)生了長(zhǎng)期的負(fù)向溢出效應(yīng)。

圖6 QE政策前后,美國(guó)貨幣政策對(duì)中國(guó)FDI的脈沖響應(yīng)圖

表7 基于SVAR模型FDI的方差分解

五、結(jié)論與政策建議

本文構(gòu)建了SVAR模型,研究美國(guó)量化寬松貨幣政策對(duì)我國(guó)經(jīng)濟(jì)的溢出效應(yīng)。通過(guò)比較美國(guó)量化寬松貨幣政策實(shí)施前后,美國(guó)貨幣政策沖擊對(duì)我國(guó)貨幣政策、實(shí)際產(chǎn)出、物價(jià)水平和對(duì)外經(jīng)濟(jì)貿(mào)易溢出效應(yīng)的脈沖響應(yīng)和方差分解(見表8),發(fā)現(xiàn)美國(guó)貨幣政策對(duì)中國(guó)經(jīng)濟(jì)的溢出效應(yīng)在QE實(shí)施前后產(chǎn)生較大變化。美國(guó)量化寬松政策對(duì)中國(guó)貨幣政策、進(jìn)出口貿(mào)易均有長(zhǎng)期顯著的負(fù)向溢出,對(duì)實(shí)際使用外資額和產(chǎn)出水平產(chǎn)生短期的正向沖擊后快速趨向于0。同時(shí)美國(guó)量化寬松政策對(duì)中國(guó)經(jīng)濟(jì)變量的解釋力大幅提升,是影響中國(guó)經(jīng)濟(jì)的重要因素。具體結(jié)論如下:

首先,不同時(shí)期美國(guó)的貨幣政策對(duì)我國(guó)經(jīng)濟(jì)產(chǎn)生不同趨勢(shì)的溢出效應(yīng)。QE實(shí)施前,美國(guó)貨幣政策對(duì)中國(guó)主要經(jīng)濟(jì)指標(biāo)產(chǎn)生了正向溢出。QE實(shí)施后,受美國(guó)貨幣政策調(diào)整的影響增加,美國(guó)量化寬松貨幣政策對(duì)中國(guó)宏觀經(jīng)濟(jì)產(chǎn)生了長(zhǎng)期的負(fù)向溢出效應(yīng)。其次,美國(guó)量化寬松貨幣政策對(duì)我國(guó)貨幣政策產(chǎn)生了持續(xù)的負(fù)向溢出效應(yīng),抵消了中國(guó)貨幣政策開展的效果;對(duì)我國(guó)產(chǎn)出水平和實(shí)際使用外資產(chǎn)生了短期的正向沖擊后,長(zhǎng)期溢出效應(yīng)趨向于0;對(duì)我國(guó)進(jìn)出口貿(mào)易僅在短期產(chǎn)生正向溢出,長(zhǎng)期惡化中國(guó)的貿(mào)易收支。美國(guó)量化寬松貨幣政策帶來(lái)了輸入性通貨膨脹,是造成國(guó)內(nèi)物價(jià)上漲的重要原因。最后,美國(guó)量化寬松政策對(duì)中國(guó)經(jīng)濟(jì)的影響較次貸危機(jī)前更加重要,對(duì)中國(guó)貨幣政策、GDP、CPI、FDI影響尤為顯著。

中美兩國(guó)分別作為全球最大的發(fā)達(dá)經(jīng)濟(jì)體和新興經(jīng)濟(jì)體,在經(jīng)濟(jì)全球化進(jìn)程中彼此的貨幣政策相互影響日益加深。美國(guó)為了有效應(yīng)對(duì)次貸危機(jī)導(dǎo)致的經(jīng)濟(jì)下滑,先后進(jìn)行了四輪量化寬松的貨幣政策。如此大規(guī)模的美元投放對(duì)我國(guó)貨幣政策、均價(jià)水平、對(duì)外貿(mào)易產(chǎn)生了較大的負(fù)向溢出,我國(guó)應(yīng)采取以下三個(gè)措施來(lái)應(yīng)對(duì)美國(guó)貨幣政策的沖擊。

(一)關(guān)注美國(guó)貨幣政策調(diào)整,提高我國(guó)應(yīng)對(duì)能力

本文研究表明美國(guó)量化寬松貨幣政策對(duì)中國(guó)貨幣政策產(chǎn)生持續(xù)的負(fù)向溢出,并且影響程度持續(xù)增加。美國(guó)量化寬松貨幣政策的推出,使中國(guó)貨幣政策的選擇陷入兩難境地:如果中國(guó)為抑制高輸入性通貨膨脹采取緊縮的貨幣政策,會(huì)擴(kuò)大與發(fā)達(dá)國(guó)家的息差,人民幣面臨更大的升值壓力,帶來(lái)更多的資金流入;如果跟進(jìn)美國(guó)的貨幣政策,我國(guó)通脹問(wèn)題將越發(fā)嚴(yán)重,助長(zhǎng)資產(chǎn)泡沫。因此,對(duì)我國(guó)貨幣政策的調(diào)整需在結(jié)合中國(guó)現(xiàn)狀的同時(shí)高度關(guān)注美國(guó)貨幣政策方向,及時(shí)分析和把握經(jīng)濟(jì)形勢(shì)的變化,體現(xiàn)政策制定的實(shí)際性、有效性、前瞻性,最大程度降低美國(guó)貨幣政策對(duì)中國(guó)的影響。

表8 美國(guó)貨幣政策對(duì)我國(guó)經(jīng)濟(jì)的沖擊效果

(二)采取有效措施,積極應(yīng)對(duì)通貨膨脹

我國(guó)是資源進(jìn)口型大國(guó),對(duì)資源類大宗商品的進(jìn)口依賴程度很高。美國(guó)量化寬松貨幣政策對(duì)我國(guó)物價(jià)水平產(chǎn)生持續(xù)的正向沖擊,迫使我國(guó)采取有效措施,被動(dòng)應(yīng)對(duì)輸入型通貨膨脹。

我國(guó)需關(guān)注國(guó)際大宗商品價(jià)格的變化,預(yù)測(cè)大宗商品價(jià)格走勢(shì),積極參與國(guó)際大宗商品定價(jià)權(quán)競(jìng)爭(zhēng)。提高貨幣政策與財(cái)政政策搭配的有效性,實(shí)現(xiàn)內(nèi)外均衡。實(shí)施新型工業(yè)化戰(zhàn)略,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu)和產(chǎn)品結(jié)構(gòu),提高資源利用率,使資源配置更為合理。

(三)開拓新興市場(chǎng),調(diào)整經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu)

美國(guó)量化寬松貨幣政策對(duì)中國(guó)進(jìn)、出口均產(chǎn)生持續(xù)的負(fù)向影響。人民幣升值使中國(guó)產(chǎn)品的相對(duì)價(jià)格提高,在出口市場(chǎng)上的競(jìng)爭(zhēng)力減弱,通過(guò)支出轉(zhuǎn)換效應(yīng)對(duì)中國(guó)的出口產(chǎn)生負(fù)向效應(yīng)。中國(guó)出口導(dǎo)向的經(jīng)濟(jì)發(fā)展模式雖然為中國(guó)經(jīng)濟(jì)快速發(fā)展做出了重要貢獻(xiàn),但我國(guó)對(duì)外貿(mào)易商品結(jié)構(gòu)附加值低,極易受到美國(guó)貨幣政策的影響與制約。因此,我國(guó)宜采取多元化貿(mào)易戰(zhàn)略,通過(guò)開拓新興市場(chǎng),借助市場(chǎng)多元化分散風(fēng)險(xiǎn),分散風(fēng)險(xiǎn)。同時(shí),應(yīng)著力調(diào)整經(jīng)濟(jì)增長(zhǎng)結(jié)構(gòu),擴(kuò)大內(nèi)需消費(fèi),逐步形成對(duì)內(nèi)消費(fèi)和對(duì)外貿(mào)易共同拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的新格局。

[1]Kim S.International transmission of U.S.monetary policy shocks:evidence from VAR[J].The Quarterly Review of E-conomics and Finance,2001,50:386-394.

[2]Joao Miguel Sousa,Andrea Zaghini Center.Global monetary policy shocks in the G5:a SVAR approach[R].CFS Working Paper Series,2006.

[3]Fabio Canova.The transmission of U.S.shocks to Latin A-merica[J].Journal of Applied Econometrics,2005,20:229-251.

[4]Bartosz Mackowiak.External shocks U.S.monetary policy and macroeconomic fluctuations in emerging markets[J].Journal of Monetary Economics,2007,54:512-520.

[5]李成,趙軻軻.美聯(lián)儲(chǔ)貨幣政策對(duì)中國(guó)貨幣政策的溢出效應(yīng)研究[J].管理科學(xué),2012(3):88-92.

[6]黃瑞芬,趙藝,孫然.美國(guó)貨幣政策對(duì)中國(guó)貨幣政策的溢出效應(yīng)研究[J].金融發(fā)展研究,2011(11):7-11.

[7]陳曉莉,孫曉紅.美國(guó)數(shù)量寬松貨幣政策對(duì)中國(guó)宏觀經(jīng)濟(jì)的影響分析[J].財(cái)經(jīng)問(wèn)題研究,2012(1):12-26.

[8]李增來(lái),梁東黎.美國(guó)貨幣政策對(duì)中國(guó)經(jīng)濟(jì)動(dòng)態(tài)沖擊效應(yīng)研究—基于SVAR模型的一個(gè)應(yīng)用[J].經(jīng)濟(jì)與管理研究,2011(3):77-83.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

核科學(xué)與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中學(xué)物理·高中(2016年12期)2017-04-22 11:53:03

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19