中國(guó)期貨市場(chǎng)非交易時(shí)段的VaR與ES測(cè)度研究

2013-03-12 07:32:38仲偉俊梅姝娥

關(guān)鍵詞:模型

張 舒,仲偉俊,梅姝娥

(東南大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京210096)

一、引 言

近年來,隨著金融市場(chǎng)一體化程度的不斷加深、期貨交易時(shí)間的延長(zhǎng)、在開盤之前和收盤之后的信息發(fā)布等大量事件的發(fā)生,某種程度上已改變了非交易期間可得的財(cái)經(jīng)信息數(shù)量及其重要性。目前,我國(guó)的商品期貨均在白天交易,總交易時(shí)間尚不到非交易時(shí)段的一半。然而,很多價(jià)格敏感的國(guó)內(nèi)外金融信息其實(shí)是在相對(duì)冗長(zhǎng)的非交易期間發(fā)布的,如依據(jù)前一天收盤后發(fā)布的當(dāng)?shù)鼗蛉蛐哉吖娴取_@些信息都可能反映在開盤和收盤時(shí)的價(jià)格之中,從而加大期貨市場(chǎng)風(fēng)險(xiǎn)。并且,非交易時(shí)間的長(zhǎng)度不同,也使得平均積累的信息總量有所差異。根據(jù)時(shí)間的長(zhǎng)短,我們將非交易時(shí)段劃分為交易當(dāng)晚、短期假日、周末假日和中長(zhǎng)假日四種[1,2]。并且,Taylor、Tsiakas[1,2]認(rèn)為,在期貨交易及其風(fēng)險(xiǎn)管理中,非交易的金融信息扮演著非常重要的角色,不僅能夠?yàn)槠谪浭袌?chǎng)的價(jià)格發(fā)現(xiàn)提供預(yù)測(cè),還可為風(fēng)險(xiǎn)管理中的風(fēng)險(xiǎn)測(cè)度提供必要的信息支持。因此,我們只有對(duì)非交易時(shí)段的市場(chǎng)風(fēng)險(xiǎn)進(jìn)行清晰的認(rèn)識(shí)與測(cè)度,才能利用有價(jià)值的金融信息對(duì)期貨市場(chǎng)進(jìn)行有效利用和管理。

二、文獻(xiàn)綜述

風(fēng)險(xiǎn)價(jià)值(Value at Risk,VaR)方法被用來度量和管理損失,其最早來自Baumol[3]在管理科學(xué)領(lǐng)域的應(yīng)用。在20世紀(jì)90年代,J P Morgan建立了用來度量資產(chǎn)市場(chǎng)損失的一種經(jīng)典的風(fēng)險(xiǎn)價(jià)值法,其經(jīng)濟(jì)學(xué)意義是指在給定置信度水平下,某一金融資產(chǎn)或證券組合在未來特定的一段時(shí)間內(nèi)所遭受的最大可能損失。VaR現(xiàn)已發(fā)展成為現(xiàn)代風(fēng)險(xiǎn)管理的國(guó)際標(biāo)準(zhǔn)和理論基礎(chǔ)。VaR之所以迅速在各國(guó)金融機(jī)構(gòu)廣泛應(yīng)用,很大程度上是因?yàn)樗敲枋鼋o定組合可能遭受損失大小的一種方法,且具有靈活性,能夠滿足各種金融機(jī)構(gòu)的需要。但是VaR本身也存在一些局限,對(duì)VaR方法的批評(píng)主要在于其不滿足一致性,尤其是次可加性[4]。另外,VaR只能度量正常情況下的最大損失,對(duì)于因?yàn)轱L(fēng)險(xiǎn)因子波動(dòng)產(chǎn)生的極端情況,并不能有效度量。VaR方法的不足之一來源于概念或是理論上的局限性,不足之二是它需要對(duì)金融市場(chǎng)的趨勢(shì)做理論上的假定,如分布的正態(tài)性等問題。為彌補(bǔ)這些不足,Engle和 Manganel[5]于1999年提出了預(yù)期損失(Expected Shortfall,ES)的概念。ES值是損失超過VaR的條件均值,反映了超額損失的平均水平。一些學(xué)者[6-8]已經(jīng)證明,計(jì)算厚尾數(shù)據(jù)(非正態(tài)分布)時(shí),使用ES模型來測(cè)度風(fēng)險(xiǎn),會(huì)得到更好的估計(jì)效果。且ES方法可以用作度量超過VaR的損失,滿足并符合由Artzner在1997年提出的一致性公理[9]。由此,結(jié)合 VaR和ES的雙風(fēng)險(xiǎn)門限的監(jiān)管將對(duì)企業(yè)和金融機(jī)構(gòu)提供更加合理、有效的風(fēng)險(xiǎn)度量標(biāo)準(zhǔn),目前這一方法正日益受到各方重視。

在VaR的計(jì)算中,最關(guān)鍵的是對(duì)資產(chǎn)價(jià)格變化的累計(jì)分布函數(shù)進(jìn)行假設(shè),計(jì)算分布函數(shù)的現(xiàn)有方法主要有:風(fēng)險(xiǎn)矩(Riskmetrics)法、GARCH法、分位數(shù)法和極值理論(Extreme Value Theory,EVT)[10]。風(fēng)險(xiǎn)矩法是假設(shè)資產(chǎn)組合的日連續(xù)復(fù)利收益服從條件正態(tài)分布;GARCH法主要是利用條件異方差模型進(jìn)行分析,針對(duì)模型中誤差項(xiàng)分布的不同假設(shè)又分為基于高斯分布、學(xué)生t分布和廣義誤差分布的GARCH模型等;分位數(shù)法是估計(jì)VaR的一種非參數(shù)法,它不需要對(duì)資產(chǎn)的收益進(jìn)行假設(shè),目前主要分為兩類:經(jīng)驗(yàn)法和分位數(shù)回歸法;極值理論主要對(duì)極端市場(chǎng)情況下的風(fēng)險(xiǎn)損失進(jìn)行估計(jì),可以準(zhǔn)確地描述分布尾部的分位數(shù)。使用極值理論來建立VaR管理機(jī)制的背景主要在于一般權(quán)益市場(chǎng)(或其它金融機(jī)構(gòu))大都使用簡(jiǎn)化的VaR風(fēng)險(xiǎn)管理制度(俗稱的σ-based的VaR),這些簡(jiǎn)化的VaR制度是在正態(tài)分布的假設(shè)下運(yùn)行的,當(dāng)風(fēng)險(xiǎn)事件發(fā)生時(shí),概率分布將偏離正態(tài)性,從而出現(xiàn)厚尾極值現(xiàn)象[11]。此時(shí),簡(jiǎn)化的VaR將出現(xiàn)嚴(yán)重偏誤,而基于極值理論的VaR則可有效避免這些偏誤。由于絕大多數(shù)金融時(shí)間序列是非對(duì)稱的,在計(jì)算VaR的各種方法中,極值理論方法將比傳統(tǒng)方法更適合于對(duì)厚尾極端分位點(diǎn)的預(yù)測(cè)。

近年來,國(guó)內(nèi)學(xué)者在期貨市場(chǎng)風(fēng)險(xiǎn)價(jià)值中的應(yīng)用方面進(jìn)行了一系列研究,取得了不少有價(jià)值的成果。遲國(guó)泰等[12]借助多元 GARCH(1,1)模型所預(yù)測(cè)的多種期貨組合的協(xié)方差矩陣,計(jì)算了該期貨組合的波動(dòng)值,并結(jié)合風(fēng)險(xiǎn)價(jià)值建立了基于多元GARCH-VaR的多種期貨合約組合市場(chǎng)風(fēng)險(xiǎn)評(píng)價(jià)模型。韓德宗[13]以鄭州商品交易所的硬麥期貨和上海期貨交易所的銅期貨為例,計(jì)算了收益的VaR值,對(duì)預(yù)測(cè)結(jié)果的有效性進(jìn)行了檢驗(yàn)。劉慶富等[14]利用基于廣義誤差分布的 VaR-GARCH(1,1)模型對(duì)我國(guó)期貨市場(chǎng)風(fēng)險(xiǎn)進(jìn)行了測(cè)度。雖然如此,當(dāng)前對(duì)期貨市場(chǎng)的風(fēng)險(xiǎn)測(cè)度主要集中于傳統(tǒng)收益的風(fēng)險(xiǎn)測(cè)度上,而對(duì)我國(guó)期貨市場(chǎng)非交易風(fēng)險(xiǎn)的測(cè)度尚未涉及。為此,本文將試圖利用基于極值理論的VaR和ES模型對(duì)這一問題進(jìn)行探索。

三、非交易收益與風(fēng)險(xiǎn)測(cè)度模型

為計(jì)算期貨市場(chǎng)的非交易風(fēng)險(xiǎn),下文首先給出非交易收益的測(cè)度公式,在此基礎(chǔ)上,分別給出基于極值理論的風(fēng)險(xiǎn)測(cè)度模型。

(一)非交易收益的測(cè)度公式

根據(jù)前文非交易時(shí)段假日的分類,借鑒Tsiakas[2]界定股票市場(chǎng)非交易收益的思想,下文具體給出期貨市場(chǎng)非交易收益的數(shù)據(jù)生成過程。用Pct表示t日收盤價(jià)格,表示t日開盤價(jià)格。那么,每日收益rt、日間交易收益和非交易收益可分別表示為:

定義每日收益時(shí),時(shí)間為整數(shù),而非交易收益定義為整數(shù)時(shí)間的一半。根據(jù)這一標(biāo)準(zhǔn),我們把非交易期間按照時(shí)間長(zhǎng)度劃分為四類互不重疊的非交易收益:(1)為周一至周四交易當(dāng)晚的收益,測(cè)度的是前一日收盤到當(dāng)日開盤這一時(shí)段的收益;(2)為短期假日的收益,測(cè)度的是當(dāng)日下午收盤到隔日開盤這一時(shí)段的收益;(3)為周末假日的收益,測(cè)度的是周五收盤至周一開盤這一時(shí)段的收益;(4)為中長(zhǎng)假日的收益,測(cè)度的是假日在周一或周五時(shí),假日前收盤到假日后開盤這一時(shí)段的收益。短期假日、周末假日和中長(zhǎng)假日分別比交易當(dāng)晚至少長(zhǎng)24小時(shí)、48小時(shí)和72小時(shí)[23]。

(二)基于EVT的風(fēng)險(xiǎn)測(cè)度模型

1.VaR與ES模型的建立

極值理論是度量市場(chǎng)風(fēng)險(xiǎn)極端情形的一種方法,它具有超越樣本數(shù)據(jù)的估計(jì)能力,并可以準(zhǔn)確地描述分布尾部的分位數(shù),利用它來計(jì)算的VaR和ES可以實(shí)現(xiàn)更高的精確度。極值理論主要包括兩類模型,即傳統(tǒng)的分塊樣本極值模型和近年來發(fā)展起來的POT(Peaks Over Threshold)模型。分塊樣本極值模型是對(duì)大量同分布樣本分塊后的極值進(jìn)行建模,所以需要采用大量的數(shù)據(jù),實(shí)際中往往不能滿足這一條件。POT模型則是對(duì)樣本數(shù)據(jù)中超過某一充分大閾值的所有樣本數(shù)據(jù)進(jìn)行建模,即只是考慮對(duì)尾部的近似表達(dá),而不需要對(duì)整個(gè)分布進(jìn)行建模,這就克服了其他度量方法在解決厚尾分布上的缺陷,可以對(duì)損失分布直接進(jìn)行數(shù)理分析。并且POT模型使VaR和ES值的計(jì)算更為簡(jiǎn)便。其中,廣義帕累托分布(General Pareto Distribution,GPD)是廣泛應(yīng)用的一種POT模型。

設(shè)隨機(jī)變量X服從分布函數(shù)F,VaR被定義為在給定置信水平q下未來一定時(shí)間內(nèi)期貨收益所遭受的最大可能損失,即 VaRq=F-1(1-q)(F-1為分位數(shù)函數(shù))[9,15,16]。若置信水平q給定,我們可得到VaR的測(cè)度公式:

以VaR為基礎(chǔ),可以計(jì)算超過VaRa的預(yù)期損失 ES[15],其計(jì)算公式為:

其中,E(X-VaRq︱X>VaRq)為給定閾值 VaRq時(shí)的均值超越函數(shù)(Mean Excess Function)。當(dāng)ξ<1時(shí),我們有:

由等式(5)和(6)可以求出ES的表達(dá)式:

其中,u為時(shí)間序列的閾值,ξ為分布的形狀參數(shù),β為與閾值u有關(guān)的尺度參數(shù)。

2.超越閾值分布的選擇

POT方法關(guān)注超過某一閾值的分布狀況。為此,我們?cè)O(shè)每日收益變化的隨機(jī)變量Xi(i=1,…,n)是獨(dú)立同分布的,它們的共同分布為F(x)=Pr(Xi≤x)。選取一個(gè)閾值u,使得u小于F支撐集的右端點(diǎn),即u<ω(F)=sup{x∶F(x)<1}。我們記X為任意的Xi(i=1,…,n)并定義超越閾值u的超額數(shù)y的條件概率分布為:

稱Fu(y)為超閾值分布。Balkema,Haan和Pickands[17,18]已證明,對(duì)充分大的閾值 u,超閾值分布近似為廣義帕累托分布:

其中,β(u)為與u有關(guān)的正函數(shù),表示尺度參數(shù);ξ(∈R)為分布的形狀參數(shù);尺度參數(shù)β(u)和形狀參數(shù)ξ決定著廣義帕累托分布的具體形狀。當(dāng)ξ≥0時(shí),y≥0;當(dāng)ξ<0時(shí),0≤y≤-β(u)/ξ。當(dāng)ξ>0時(shí),F(xiàn)來自Fréchet分布簇,Gξ,β(u)為重新參數(shù)化的普通Pareto分布,它具有厚尾特征;當(dāng)ξ=0時(shí),F(xiàn)來自Gumbell分布簇,Gξ,β(u)為指數(shù)分布,它與指數(shù)分布相對(duì)應(yīng),具有正常的尾部;當(dāng)ξ<0時(shí),F(xiàn)來自Weibull分布簇,Gξ,β(u)為paretoⅡ型分布,它具有薄尾特征。而ξ>-0.5時(shí),μ、β、ξ的最大似然估計(jì)符合一致的和漸近的正則分布,漸近的方差可以通過觀測(cè)信息矩陣的反函數(shù)求得;當(dāng)ξ<-1時(shí),最大似然估計(jì)一般不可能得到。在實(shí)際的極值建模中,當(dāng)ξ>-0.5時(shí),將很難遇到。當(dāng)ξ>0時(shí),廣義帕累托分布是厚尾的,這與本文的風(fēng)險(xiǎn)測(cè)度是最為相關(guān)的。

3.VaR與ES模型的估計(jì)

(1)閾值的選擇

在正確估計(jì)參數(shù)β和ξ之前,需要選擇合適的閾值。若閾值過高,將導(dǎo)致較少的超越量,估計(jì)方差較大;若閾值太小,將無法滿足超越量近似服從廣義帕累托分布的條件,會(huì)使得估計(jì)量成為有偏估計(jì)。因此,我們須權(quán)衡有偏和方差之間的關(guān)系,選擇適當(dāng)?shù)拈撝怠O旅娼榻B幾種較常用的確定閾值的方法。

①基于GPD的均值超額函數(shù)。均值超越函數(shù)e(u)可表示為:

其中,Xi(i=1,…,n)表示超過閾值的樣本觀測(cè)值,n為超越量個(gè)數(shù)。對(duì)某個(gè)閾值u0,如果超越量分布近似服從參數(shù)為β(u0)、ξ的廣義帕累托分布,則對(duì)大于u0的u、e(u)應(yīng)該為線性近似的。由此,定義點(diǎn)集{(u,e(u))∶u<max(Xi)},由這些點(diǎn)集構(gòu)成的圖形稱為平均剩余壽命圖(Mean Residual Life Plot)。選擇適當(dāng)?shù)膗0(>0)作為閾值,可使得u≥u0的e(u)近似為線性。

② 觀察參數(shù)的穩(wěn)定性。在閾值取值范圍內(nèi),利用超越量估計(jì)出GPD的參數(shù)β和ξ,若初始閾值u0對(duì)應(yīng)的超出量近似為廣義帕累托分布,則對(duì)大于u0的閾值形狀參數(shù)ξ的估計(jì)值應(yīng)該保持不變,且尺度參數(shù)有如下關(guān)系:

令β′=β(u)-ξu,若β′與u無關(guān),則稱式(11)為修正的尺度參數(shù)(Modified Scale)。由此,作β′和ξ關(guān)于u的圖形及與之相對(duì)應(yīng)的置信區(qū)間,并可選擇使這兩個(gè)估計(jì)量能保持為常數(shù)的最小值的u作為閾值。

③ Hill圖示法。令X(1)>X(2)>…>X(n)表示獨(dú)立同分布的有序數(shù)列,尾部指數(shù)Hill的統(tǒng)計(jì)量可定義為:

在實(shí)際應(yīng)用中,我們常綜合運(yùn)用兩種或兩種以上的方法,以更準(zhǔn)確地確定閾值[23,24]。

(2)模型的估計(jì)

對(duì)參數(shù)β(u)和ξ的估計(jì),我們將利用極大似然法得到。假設(shè)X1,X2,…,Xn為來自同一未知分布F的樣本觀測(cè)值,對(duì)于一給定的閾值u,稱滿足條件Xi-u>0的樣本Xi為極值,分別用X(1),X(2),…,X(k)表示,并定義超閾值量yi=X(i)-u(i=1,2,…,k)。當(dāng)閾值u足夠大時(shí),我們可以認(rèn)為超閾值量y1,y2,…yk為來自參數(shù)β(u)和ξ未知的廣義帕累托分布的隨機(jī)變量。為此,可建立樣本對(duì)數(shù)似然函數(shù):

為估計(jì)損失分布的尾部,在等式(8)中令X=y(tǒng)+u;對(duì)足夠大的閾值 u,我們有 Fu(y)≈Gξ,β(u)(y),并將其帶入(8)式得:

對(duì)(14)式的函數(shù)F(u),我們可用經(jīng)驗(yàn)累計(jì)分布函數(shù)值F(u)=(n-k)/n來替代(k代表超越閾值u的樣本觀測(cè)值個(gè)數(shù)),這樣,我們可以得到:

4.后驗(yàn)測(cè)試

為檢驗(yàn)非交易風(fēng)險(xiǎn)計(jì)量模型的有效性,本文將分別對(duì)它們進(jìn)行后驗(yàn)測(cè)試。所謂后驗(yàn)測(cè)試(Backtesting)就是用統(tǒng)計(jì)方法估算的數(shù)值結(jié)果對(duì)實(shí)際損失的覆蓋程度。事實(shí)上,通過比較過去一段時(shí)間內(nèi)期貨收益的實(shí)際損失金額超過用模型估算的VaR值(或ES值)的次數(shù)(穿越次數(shù))是否趨近于違約概率,來驗(yàn)證基于EVT的VaR(或ES)是否符合模型設(shè)定的違約概率,以此來檢測(cè)所建模型的準(zhǔn)確性。由此,各期貨樣本VaR(或ES)的溢出率為:

VaR(或ES)的E值將與設(shè)定的顯著水平1-q相比較,進(jìn)而來判斷模型的準(zhǔn)確性。當(dāng)置信水平為q時(shí),若E值大于1-q,說明非交易的風(fēng)險(xiǎn)水平較低;反之,若E值小于1-q,說明非交易的風(fēng)險(xiǎn)水平較高。總之,E值越是接近于1-q,說明模型建立得越準(zhǔn)確。

四、實(shí)證研究

(一)數(shù)據(jù)選擇

目前,我國(guó)期貨市場(chǎng)上的主力期貨品種包括上海期貨交易所(SHFE)的鋁、銅和橡膠、大連商品交易所(DCE)的大豆、鄭州商品交易所(ZCE)的小麥(硬麥)。這些期貨合約及其交易比較成熟,可以作為我國(guó)期貨市場(chǎng)的代表。由于我國(guó)期貨合約具有非連續(xù)的特點(diǎn),因此,鋁和銅選擇3月期、橡膠選擇2月期、大豆選擇4月期、小麥選擇2月期每個(gè)交易日開盤和收盤價(jià)格的連續(xù)數(shù)據(jù)[19],其時(shí)間跨度為1995年6月1日至2009年6月30日,所產(chǎn)生的鋁、銅、橡膠、大豆和小麥期貨樣本數(shù)據(jù)分別為3368、3432、2712、3263和2695個(gè)。期貨價(jià)格數(shù)據(jù)來源于相應(yīng)的期貨交易所和國(guó)聯(lián)倚天數(shù)據(jù)庫(kù)。

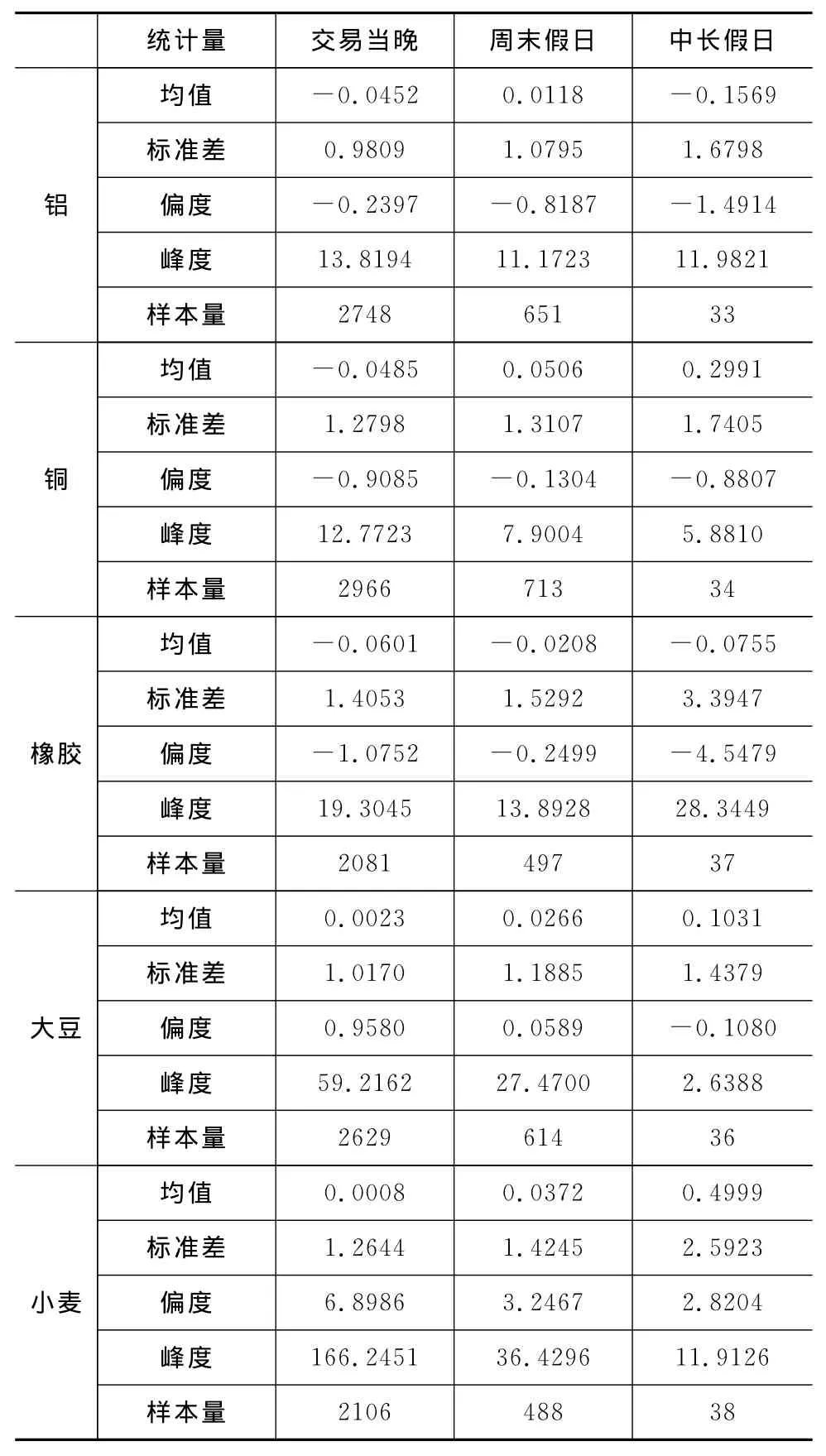

表1 期貨非交易收益的基本統(tǒng)計(jì)量① 類似于Tsiakas(2008)的貢獻(xiàn)度檢測(cè)和Granger因果檢驗(yàn),在5%的置信水平下,交易當(dāng)晚、周末假日和中長(zhǎng)假日的收益對(duì)傳統(tǒng)收益和日間交易均具有顯著影響;為保持論文的完整性和節(jié)省篇幅,對(duì)它們的論證則從略。

(二)非交易收益的基本統(tǒng)計(jì)特征

表1給出了非交易收益的基本統(tǒng)計(jì)量。可以看出,各期貨合約不同時(shí)段的非交易收益均表現(xiàn)出不同的正、負(fù)收益特性,非交易收益的偏度也表現(xiàn)出不同的左偏和右偏特征;并且,各期貨合約不同時(shí)段的非交易收益的峰度均大于正態(tài)分布的峰度3,由此說明各非交易收益均具有尖峰厚尾特征。從標(biāo)準(zhǔn)差來看,各期貨合約交易當(dāng)晚、周末假日和中長(zhǎng)假日的標(biāo)準(zhǔn)差呈遞增態(tài)勢(shì),這說明隨著非交易時(shí)間的累積,非交易收益的風(fēng)險(xiǎn)會(huì)逐漸增大;且總體而言,銅、橡膠和小麥?zhǔn)袌?chǎng)非交易收益的標(biāo)準(zhǔn)差較大,鋁和大豆市場(chǎng)非交易收益的標(biāo)準(zhǔn)差相對(duì)較小。

(三)非交易風(fēng)險(xiǎn)的測(cè)度

1.閾值選擇及分布參數(shù)估計(jì)

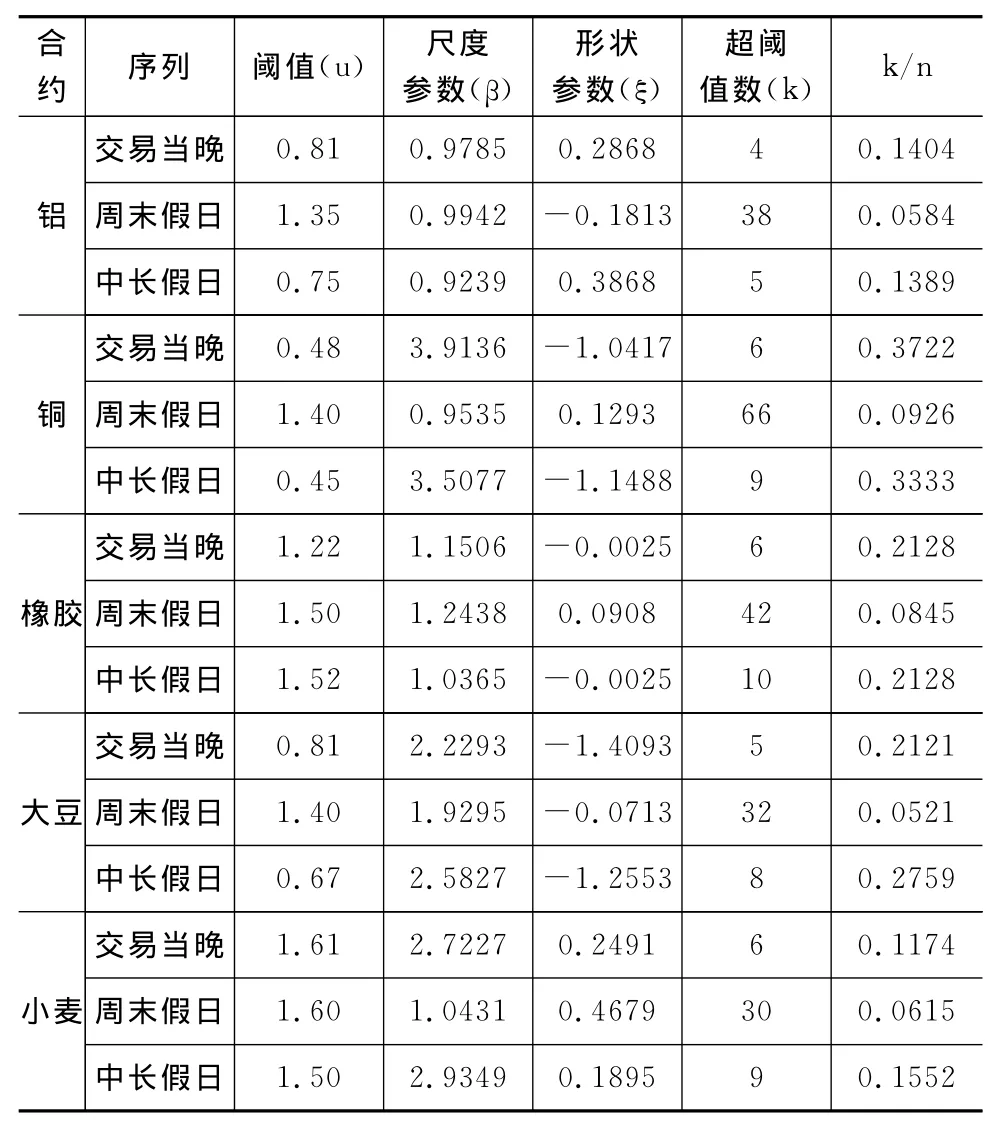

采用POT方法估計(jì)VaR與ES的值,先要確定閾值。從精度出發(fā),各序列閾值的選取我們將結(jié)合平均剩余壽命圖和觀察不同閾值下參數(shù)的穩(wěn)定性來共同確定。下圖1給出了鋁期貨交易當(dāng)晚、周末假日和中長(zhǎng)假日收益序列的剩余壽命圖及不同閾值下的參數(shù)變化圖①銅、橡膠、大豆和小麥的圖與此類似。。根據(jù)圖1,我們可分別確定對(duì)應(yīng)序列的閾值,然后再根據(jù)極大似然法估計(jì)對(duì)應(yīng)序列的尺度參數(shù)和形狀參數(shù),表2給出了各期貨不同非交易收益的閾值及尾部參數(shù)估計(jì)結(jié)果。

表2 各序列閾值及尾部參數(shù)估計(jì)值

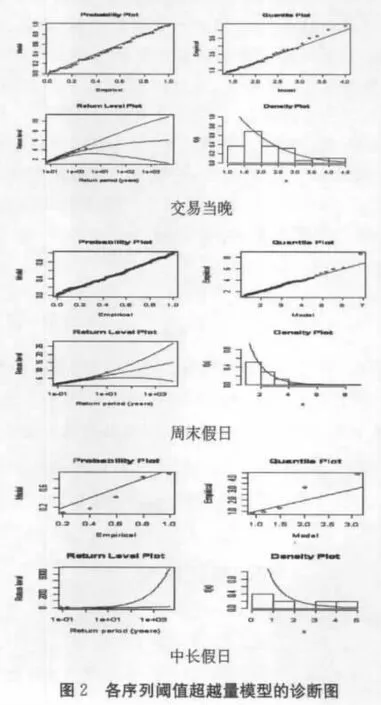

在確定損失的尾部極值分布時(shí),我們常采用P-P圖和Q-Q圖來檢驗(yàn)?zāi)P偷臄M合程度。為此,利用上文估計(jì)結(jié)果,我們可進(jìn)一步得到各期貨市場(chǎng)不同非交易收益序列GPD擬合的診斷圖(如圖2所示)。可以發(fā)現(xiàn),所有的點(diǎn)都幾乎在一條直線上,密度曲線的估計(jì)與直方圖也相吻合,由此說明根據(jù)前文所提方法的參數(shù)估計(jì)是恰當(dāng)?shù)摹?/p>

2.VaR與ES的估計(jì)結(jié)果

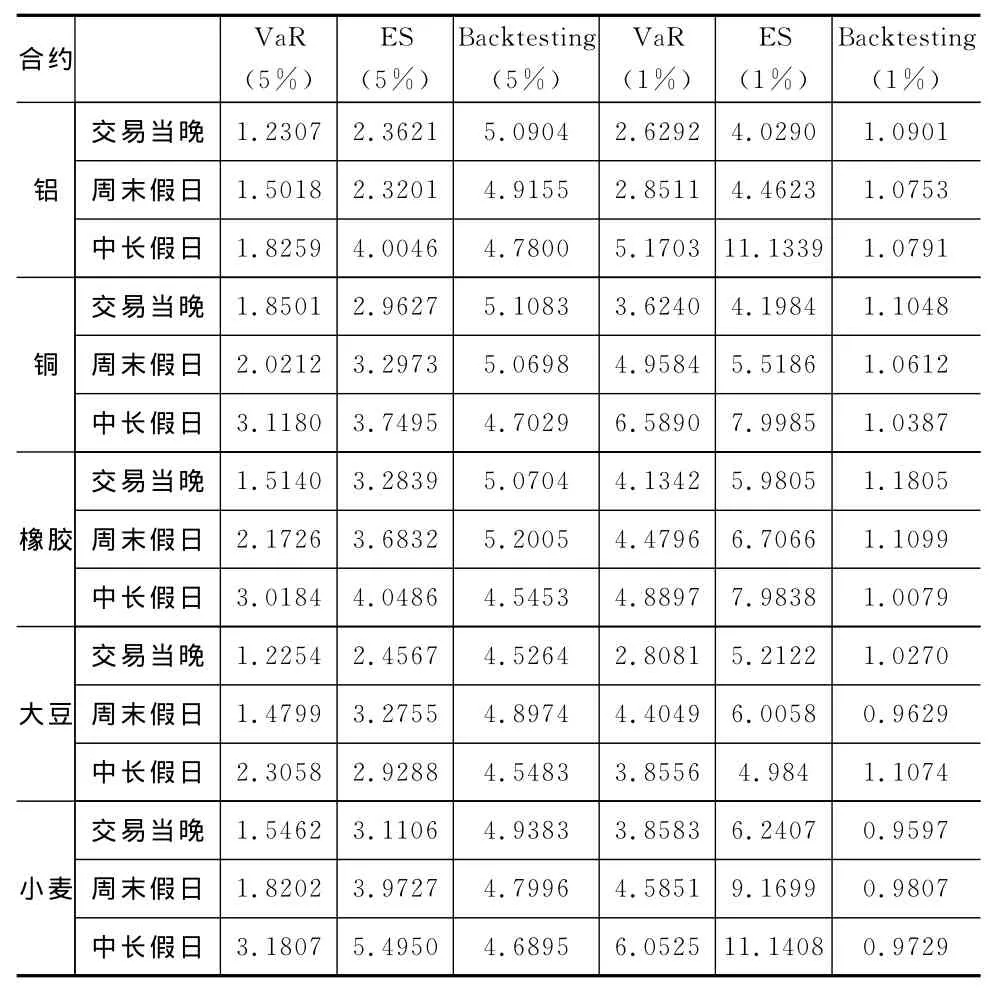

在滿足上述假設(shè)的條件下,我們來估計(jì)95%和99%置信水平下的VaR與ES估計(jì)值。參數(shù)u、β、ξ估計(jì)出以后,利用(4)式和(7)式,即可計(jì)算出各期貨市場(chǎng)不同非交易收益的風(fēng)險(xiǎn)價(jià)值(VaR)及其預(yù)期損失(ES)(以日作為持有期),并對(duì)其相應(yīng)估計(jì)結(jié)果進(jìn)行了后驗(yàn)測(cè)試(如表3所示)。

表3 各序列的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失估計(jì)值

表3給出了鋁、銅、橡膠、大豆和小麥序列VaR和ES的估計(jì)值及其后驗(yàn)測(cè)試結(jié)果。根據(jù)后驗(yàn)測(cè)試結(jié)果可知,基于極值理論的VaR和ES模型可以比較好地描述期貨市場(chǎng)非交易時(shí)段的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失。從縱向來看,對(duì)于每一期貨交易品種,交易當(dāng)晚、周末假日和中長(zhǎng)假日的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失均呈遞增態(tài)勢(shì)。由此說明,我國(guó)期貨市場(chǎng)非交易時(shí)間與非交易風(fēng)險(xiǎn)之間呈正向關(guān)系。也就是說,隨著時(shí)間的累積,非交易時(shí)間的信息含量會(huì)逐漸增多,非交易風(fēng)險(xiǎn)也會(huì)隨之增大,這也與前文非交易收益的標(biāo)準(zhǔn)方差具有遞增特征相吻合。之所以出現(xiàn)這一狀況,主要是于非交易時(shí)段所包含的大量私人信息和公共信息以及不同地區(qū)期貨交易的非同步性有關(guān)[20,21]。這樣,隨著時(shí)間的延續(xù),新信息積累到一定程度就會(huì)影響投資者的買賣行為,從而造成期貨價(jià)格的波動(dòng)[20]。一般而言,兩個(gè)相鄰交易日之間的非交易時(shí)間越長(zhǎng),累積的信息會(huì)越多,重新開盤時(shí)期貨價(jià)格的波動(dòng)也就越大,這就不可避免地導(dǎo)致期貨市場(chǎng)非交易風(fēng)險(xiǎn)的增大。

從橫向來看,在95%的置信水平下,銅和橡膠市場(chǎng)的非交易風(fēng)險(xiǎn)較大,小麥?zhǔn)袌?chǎng)次之,大豆和鋁市場(chǎng)相對(duì)較小;在99%的置信水平下,橡膠和小麥?zhǔn)袌?chǎng)的非交易風(fēng)險(xiǎn)較大,銅和大豆次之,鋁市場(chǎng)最小。總體而言,銅、橡膠和小麥?zhǔn)袌?chǎng)的非交易風(fēng)險(xiǎn)較大,而鋁和大豆市場(chǎng)的非交易風(fēng)險(xiǎn)相對(duì)較小,這與前文期貨市場(chǎng)非交易收益的標(biāo)準(zhǔn)方差大小描述是相一致的。在非交易時(shí)段,不同期貨市場(chǎng)非交易風(fēng)險(xiǎn)存在上述差異的原因有哪些呢?其緣由主要可歸結(jié)為各期貨市場(chǎng)非交易新信息在市場(chǎng)內(nèi)部和市場(chǎng)外部的獲取方面[22,23]。與前者不同,小麥?zhǔn)袌?chǎng)相對(duì)狹小,市場(chǎng)也不太活躍;特別是作為標(biāo)的物的小麥現(xiàn)貨,長(zhǎng)期受國(guó)家農(nóng)業(yè)政策的制約和自然災(zāi)害的影響,等等。以上這些因素,會(huì)使得銅、橡膠和小麥期貨在非交易時(shí)段的新信息累積相對(duì)較大,這自然加大了市場(chǎng)的非交易風(fēng)險(xiǎn)。然而,與銅、橡膠和小麥相比,鋁和大豆期貨及其現(xiàn)貨的供需基本平衡,市場(chǎng)也較為成熟[23,24],且相對(duì)而言,既存在較少的來自國(guó)外重大消息的影響,也較少受到來自國(guó)內(nèi)經(jīng)濟(jì)政策等消息的沖擊。總的來說,鋁和大豆期貨市場(chǎng)來自國(guó)內(nèi)外新信息的累積相對(duì)較小,這也自然不會(huì)導(dǎo)致市場(chǎng)的大幅波動(dòng),因而非交易風(fēng)險(xiǎn)也比較小①事實(shí)上,不同期貨市場(chǎng)的非交易風(fēng)險(xiǎn)存在個(gè)體差異的原因是非常多的,限于篇幅,這里只列出了幾個(gè)較重要原因。。此外,置信水平的選擇對(duì)風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失的影響也是非常明顯的,當(dāng)置信水平從95%增加到99%時(shí),風(fēng)險(xiǎn)價(jià)值增加了一倍以上,其預(yù)期損失增加了近兩倍,這說明風(fēng)險(xiǎn)價(jià)值和預(yù)期損失對(duì)置信水平的選擇非常敏感,預(yù)期損失比風(fēng)險(xiǎn)價(jià)值變化得更快,這也與風(fēng)險(xiǎn)價(jià)值和預(yù)期損失的理論定義相符。

五、結(jié)論與啟示

本文在分析交易當(dāng)晚、周末假日與中長(zhǎng)假日收益基本統(tǒng)計(jì)量的基礎(chǔ)上,系統(tǒng)測(cè)度了各期貨市場(chǎng)不同非交易收益的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失。實(shí)證結(jié)果顯示:(1)基于極值理論的VaR和ES模型可以較好地描述期貨市場(chǎng)非交易時(shí)段的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失;(2)從縱向來看,交易當(dāng)晚、周末假日和中長(zhǎng)假日的風(fēng)險(xiǎn)價(jià)值及其預(yù)期損失均呈逐漸遞增態(tài)勢(shì),這意味著我國(guó)期貨市場(chǎng)非交易時(shí)間與非交易風(fēng)險(xiǎn)之間呈正向關(guān)系,即隨著時(shí)間的累積,非交易時(shí)段的信息含量會(huì)逐漸增多,非交易風(fēng)險(xiǎn)也會(huì)逐漸增大;由此表明,非交易時(shí)段所積累的金融信息具有顯著的預(yù)測(cè)能力。(3)從橫向來看,在95%的置信水平下,銅和橡膠市場(chǎng)的非交易風(fēng)險(xiǎn)較大,小麥?zhǔn)袌?chǎng)次之,大豆和鋁市場(chǎng)相對(duì)較小;而在99%的置信水平下,橡膠和小麥?zhǔn)袌?chǎng)的非交易風(fēng)險(xiǎn)較大,銅和大豆次之,鋁市場(chǎng)最小。

以上研究結(jié)論有利于充分認(rèn)識(shí)和把握我國(guó)各期貨市場(chǎng)及不同非交易時(shí)段的非交易風(fēng)險(xiǎn),以及非交易時(shí)間與非交易風(fēng)險(xiǎn)之間的正向關(guān)系,對(duì)我國(guó)期貨市場(chǎng)投資者和風(fēng)險(xiǎn)管理當(dāng)局來說均具有一定的實(shí)踐指導(dǎo)意義。一方面,投資者可以利用非交易時(shí)間與非交易風(fēng)險(xiǎn)之間的正向關(guān)系來優(yōu)化投資者的投資決策,可以利用不同期貨非交易風(fēng)險(xiǎn)的差異性來規(guī)避非交易風(fēng)險(xiǎn)對(duì)期貨交易的影響,還可以為期貨市場(chǎng)的價(jià)格發(fā)現(xiàn)提供預(yù)測(cè)。另一方面,這一研究還可以為風(fēng)險(xiǎn)管理當(dāng)局進(jìn)行風(fēng)險(xiǎn)測(cè)度、風(fēng)險(xiǎn)管理制度的制定以及風(fēng)險(xiǎn)監(jiān)管策略的設(shè)計(jì)等提供必要的方法和信息支持,期貨市場(chǎng)管理者可根據(jù)非交易時(shí)段的長(zhǎng)短有針對(duì)性地制定市場(chǎng)風(fēng)險(xiǎn)防控措施,為防范和化解非交易風(fēng)險(xiǎn)服務(wù),實(shí)現(xiàn)期貨市場(chǎng)非交易性風(fēng)險(xiǎn)的有效監(jiān)管。

[1]Taylor N.A Note on the Importance of Overnight Information in Risk Management Models[J].Journal of Banking and Finance,2007,31:161–180.

[2]Tsiakas I.Overnight Information and Stochastic Volatility:A Study of European and US Stock Exchanges[J].Journal of Banking &Finance,2008,32:251–268.

[3]Baumol W.An Expected Gain-confidence Limit Criterion for Portfolio Selection[J].Management Science,2008,10:174-182.

[4]Artzner P F,Delbaen J,Eber,Heath D.Coherent Measures of Risk[J].Mathematical Finance,1999,9:203-228.

[5]Engle R F,Manganelli S.CVaR:Conditional Value at Risk by Quantile Regression[C].NBER Working Papers 1999,No.7341,National Bureau of Economic Research,Inc.

[6]Manganelli S,Engle R F.Value at Risk Models in Finance[C].Working Paper Series,No.075,European Central Bank,2001.

[7]Acerbi C,Tashe D.On the Coherence Expected Shortfall[J].Journal of Banking and Finance,2002,26:1487-1503.

[8]Frey R,McNeil A.VaR and Expected Shortfall in Portfolios of Dependent Credit Risks:Conceptual and Practical Insights[J].Journal of Banking and Finance,2002,26:1317–1344.

[9]Rockafellar R,Uryasev T S.Optimization of Conditional Value-at-risk[J].Journal of Risk,2000,3:21-41.

[10]Tsay.Analysis of Financial Time Series[M].John Wiley &Sons,Inc.2002.

[11]Longin F M.Optimal Margin Levels in Futures Markets:Extreme Price Movements[J].Journal of Futures Markets,1999,19:127-152.

[12]遲國(guó)泰,王玉剛,汪紅梅.基于多元GARCH-VaR的期貨組合保證金模型及其應(yīng)用研究[J].預(yù)測(cè),2008,27(5):49-57.

[13]韓德宗.基于VaR的我國(guó)商品期貨市場(chǎng)風(fēng)險(xiǎn)的預(yù)警研究[J].管理工程學(xué)報(bào),2008,22(1):117-121.

[14]劉慶富,仲偉俊,華仁海,等.EGARCH-GED模型在計(jì)量我國(guó)期貨市場(chǎng)風(fēng)險(xiǎn)價(jià)值中的應(yīng)用[J].管理工程學(xué)報(bào),2007(1):117-121.

[15]Rockafellar R,Uryasev T S.Conditional Value-at-risk for General Loss Distribution[J].Journal of Banking &Finance,2002,26:1443-1471.

[16]Matthys G,Beirlant J.Estimating the Extreme Value Index and High Quantiles with Exponential Regression Models[J].Statistica Sinica,2003,13:853-880.

[17]Balkema A,de Haan L.Residual Life Time at Great Age[J].Annals of Probability,1974(2):792–804.

[18]Pickands J.Statistical Inference using Extreme Order Statistics[J].The Annals of Statistics,1975(3):119–131.

[19]丁秀玲,華仁海.大連商品交易所大豆與豆粕期貨價(jià)格之間的套利研究[J].統(tǒng)計(jì)研究,2007,24(2):55-59.

[20]French K,Roll R.Stock Return Variances:The Arrival of Information and the Reaction of Traders[J].Journal of Financial Economics,1986,17:5–26.

[21]del Corral W,Colwell D,Michayluk D.News Releases when Markets are Closed[C].Unpublished working paper,University of Technology Sydney,2003.

[22]Frank J F,Christopher K M,James E B.Holiday Trading in Futures Markets[J].Journal of Finance,1994,49(1):307-324.

[23]劉慶富.中國(guó)期貨市場(chǎng)的隔夜信息能否影響日間交易價(jià)格——基于貝葉斯 MCMC推斷的隨機(jī)波動(dòng)模型[C].第八屆中國(guó)金融學(xué)年會(huì),山東大學(xué),2011.

[24]Liu Q,Huang B,An Y.Risk contributions of trading and non-trading hours:Evidence from commodity futures markets[C].Working paper,F(xiàn)udan University and the University of Windsor.2010,12.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19