我國企業(yè)年金稅收優(yōu)惠政策遲滯的博弈分析

2013-03-20 05:21:08劉飛

地方財政研究 2013年3期

劉 飛

(河南大學,開封 475004)

一、引言

在我國養(yǎng)老保障體系改革進程中,企業(yè)年金作為基本養(yǎng)老保險的有益補充,在人口老齡化背景下應對財政支付危機方面具有至關重要的作用。然而,經過數(shù)十年的發(fā)展,截至2010年底,企業(yè)年金繳費職工人數(shù)為1335萬人,雖已獲得一定的發(fā)展,但仍僅占城鎮(zhèn)職工基本養(yǎng)老保險人數(shù)的5.19%,比2000年的5.36%還有所降低,企業(yè)年金發(fā)展仍顯緩慢。而在探討其發(fā)展緩慢的原因時,稅收優(yōu)惠政策的缺失問題越來越受到人們的關注。

按照新制度經濟學派的觀點,制度變遷的類型可劃分為強制型和誘致型,那么顯然,企業(yè)年金制度的變遷應當屬于誘致型方式,而這一制度變遷方式表明,完善有效的稅收優(yōu)惠作為誘導對推動企業(yè)年金制度發(fā)展應當具有重要的激勵作用。從西方各國企業(yè)年金制度的建立與發(fā)展歷程來看,在各國政府主導下,稅收優(yōu)惠政策支持的確起到了不可替代的激勵與推動作用。而與西方國家相比較,在我國,至今只對企業(yè)繳費在職工工資總額5%以內的部分給予免稅政策,優(yōu)惠比例較低,而且個人繳費部分并沒有任何稅收優(yōu)惠,有關企業(yè)年金投資及領取階段的稅收問題也沒有提及。缺乏稅收優(yōu)惠政策的誘導是導致企業(yè)年金需求不足的一個重要原因,使誘致性制度變遷方式的優(yōu)勢無法得以發(fā)揮,稅收制度的遲滯與缺失極大的阻礙了企業(yè)年金制度的發(fā)展。那么,為什么與企業(yè)年金相配套的稅收優(yōu)惠政策遲遲不能出臺,其阻力何在?本文將運用博弈論方法對此作以分析。

二、企業(yè)年金稅收優(yōu)惠的決策分析:一個博弈分析框架

(一)應用于分析的基本假設

其一,假設博弈的雙方為國家和企業(yè)。由于年金稅收涉及企業(yè)繳費環(huán)節(jié)、職工繳費及領取環(huán)節(jié)的企業(yè)所得稅與個人所得稅問題,而基于年金繳費環(huán)節(jié)的稅收政策對企業(yè)年金發(fā)展的影響更為直接,并會影響到領取階段的稅收政策制定,因此,本研究主要探討繳費環(huán)節(jié)的博弈問題,并假定企業(yè)層面是否舉辦企業(yè)年金計劃由企業(yè)來決策,企業(yè)與職工行動具有一致性,且不考慮年金管理費。

其二,假設國家和企業(yè)各有兩種行動方案可以選擇:國家的選擇是給予企業(yè)年金稅收優(yōu)惠或不給予稅收優(yōu)惠;企業(yè)的選擇是實行企業(yè)年金計劃或不實行企業(yè)年金計劃。同時,假定企業(yè)在不實行企業(yè)年金計劃的情況下,將發(fā)給職工同等金額的獎金或津貼。

(二)應用于分析的基本概念

企業(yè)通過以年金或者其他方式發(fā)放給職工一定金額的福利,可以吸引人才,增強企業(yè)凝聚力,降低人才流失成本,這些效益稱為“年金企業(yè)效益”。國家通過為企業(yè)年金提供稅收優(yōu)惠來促進年金計劃實施,并因此提高資源配置效率、經濟效率,促進社會穩(wěn)定,獲得顯性與隱性的社會效益,這些效益稱為“年金社會效益”。企業(yè)采用年金激勵方式時的稅收成本為“年金稅收成本”,而采用其他激勵方式時的稅收成本為“其它稅收成本”;而從國家的角度來說,企業(yè)的“年金稅收成本”和“其它稅收成本”則為其相應的稅收收入,稱為“年金稅收收入”與“其它稅收收入”。此外,由于企業(yè)年金一般會交給保險公司等專門機構來運營,由此增加的政府稅收收入稱為“年金保險費政府稅收收入”。

(三)基本分析思路

企業(yè)的目標是追求凈效益最大化,即收益最大化或成本最小化,因而,企業(yè)是否為其職工建立年金計劃決定于其對年金激勵方式凈效益與其他激勵方式凈效益的比較。從企業(yè)的角度看,企業(yè)采取年金方式的凈效益為:年金企業(yè)效益-年金稅收成本;采用其他激勵方式的凈效益為:年金企業(yè)效益-其他稅收成本。因此,要使企業(yè)愿意建立年金計劃,必須滿足(年金企業(yè)效益-年金稅收成本)>(年金企業(yè)效益-其他稅收成本),即年金稅收成本<其他稅收成本。因此,企業(yè)是否舉辦企業(yè)年金計劃也可以轉化為兩種情況下企業(yè)稅收成本的比較,只有當上述不等式成立時,企業(yè)才愿意實行企業(yè)年金計劃。那么,較為顯然的是,企業(yè)年金的稅收優(yōu)惠力度越大,年金方式的比較優(yōu)勢越強,對企業(yè)發(fā)展年金計劃的激勵作用也就越強。

而從國家的角度看這一問題,國家是否提供稅收優(yōu)惠同樣也決定于兩種情況下國家可得到的總體凈效益的比較,而基于稅收優(yōu)惠對于企業(yè)年金的促進作用考慮,這又可以轉化為企業(yè)提供年金與否對于國家凈效益的不同影響的比較。但是,與企業(yè)利益目標所不同的是,國家不僅需要考慮自身經濟利益目標,即稅收收入的大小,還需要考慮包括整個社會效益在內的凈效益。因此,企業(yè)不采用年金方式時國家的凈效益為“其他稅收收入”,而企業(yè)采用年金方式時國家的凈效益為(年金社會效益+年金稅收收入+年金保險費政府稅收收入)。如果(年金社會效益+年金稅收收入+年金保險費政府稅收收入)<其他稅收收入,那么,國家的最優(yōu)決策就是選擇不提供稅收優(yōu)惠;反之則是選擇提供優(yōu)惠政策。

三、部門利益目標差異與企業(yè)年金稅收政策的遲滯:博弈分析

(一)部門利益目標差異與年金稅收政策的遲滯:原因分析

政府部門是各級政府行使特定行政職能的機構。改革以來,政府各部門日益成為相對獨立的利益主體。由于各部門在進行經濟決策時更多考慮的是本部門利益最大化問題,所以往往會爭取和鞏固對己有利的職權,如強化收費、處罰與審批等權力,享有由行政權力帶來的經濟利益,而漠視無利或少利的職權,規(guī)避相應的義務。現(xiàn)階段,我國政府各部門對于各自部門利益的追求往往造成部門利益至上、局部利益至上的局面,而因各部門間利益目標差異而導致的部門利益沖突也往往造成政出多門,政令不一等現(xiàn)象,使中央權威下降。因此,一項政策的出臺往往是政府各部門之間博弈的結果,而表現(xiàn)到企業(yè)年金制度的推進過程中,其稅收優(yōu)惠政策的遲滯也正是不同部門間利益沖突的集中反映。

作為中央政府和地方政府的職能部門,各級稅務部門根據各級政府的有關稅收政策來開展稅收征收工作。當前,由于我國稅務部門通常按照“目標責任制”來進行稅收征繳和管理,而年度稅收總量是一個任務量,那么,在上述關于是否提供企業(yè)年金稅收優(yōu)惠為國家?guī)淼膬粜б娴谋容^分析中,稅務部門往往更關注于稅收收入方面的比較,即利益目標函數(shù)中僅包括“年金稅收收入+年金保險費政府稅收收入”與“其他稅收收入”的比較問題,而不考慮年金社會效益。因此,在確保稅收收入目標的前提下,受最大化部門利益動機的驅使,直接從事稅款征收工作的稅務部門本身很難有主動“減免稅”的積極性。另一方面,以提高保障水平、增進社會福利與維護社會安定為主要職責的我國社會保障部門,無論是因為其自身職能所在,還是出于彌補基本養(yǎng)老金支付不足、妥善解決養(yǎng)老問題的考慮,都更為關注企業(yè)年金給國家所帶來社會收益,利益目標函數(shù)中應當僅包括上述的“年金社會效益”而非稅收收入,因而,社保部門更愿意大力推進企業(yè)年金制度發(fā)展,也相繼出臺很多政策對企業(yè)年金制度加以規(guī)范。所以,兩部門間利益目標的非一致性使得在是否給予企業(yè)年金稅收優(yōu)惠政策以及稅收優(yōu)惠力度確定方面難以達成一致的意見。

(二)稅務部門利益目標與年金稅收政策的遲滯:博弈分析

現(xiàn)實中,由于稅務部門在提供稅收減免、開辟新稅源、強化稅收征管等方面的意見時具有信息占優(yōu)優(yōu)勢,所以在中央集權式的行政管理體系中,稅務部門的意見很可能會直接影響到政府決策,甚至可能會出現(xiàn)稅務部門說了算的情況。那么,如果是由稅務部門代替中央政府在稅收政策問題上與企業(yè)進行博弈的話,結合上述分析,并根據我國的實際情況,我們可以構建如下的模型進行討論。

假設博弈的雙方是政府的稅務部門和企業(yè)①為了更好地研究稅務部門是否免稅對博弈雙方收入或成本的影響,這里將保險公司也包括到企業(yè)一方加以研究。,稅務部門追求稅收收入的最大化,而企業(yè)追求納稅成本最小化。為了分析的簡便,我們把實施稅收優(yōu)惠政策以前的狀態(tài)假設為沒有企業(yè)年金保險。實施稅收優(yōu)惠政策后,企業(yè)把原本以直接薪金方式發(fā)放給職工的工資P元改為以企業(yè)年金方式發(fā)放。對于稅務部門來說,有免稅和不免稅兩種選擇,對于企業(yè)來說有舉辦和不舉辦企業(yè)年金兩種選擇,根據現(xiàn)行企業(yè)納稅規(guī)定,假設企業(yè)所得稅稅率為25%,個人所得稅稅率平均為10%,保險公司營業(yè)稅率為5%,教育費附加與城建稅率為10%,那么,博弈雙方收入或成本的衡量可分為如下幾種情況:

1.假設稅務部門不實行免稅政策,企業(yè)不舉辦企業(yè)年金,而是直接給職工增加工資P元,并假設職工原工資水平已經超過計稅工資。對于工資P元,稅務部門稅收收入為:

企業(yè)所得稅:P/(1-25%)×25%=0.33P

個人所得稅:P×10%=0.1P

稅務部門的稅收總額:0.33P+0.1P=0.43P

企業(yè)的納稅成本總額就是其所繳納的所得稅額:0.33P

2.現(xiàn)在假設政府免征繳費階段的企業(yè)所得稅,鼓勵企業(yè)發(fā)展企業(yè)年金保險。在避稅動機下,企業(yè)決定將原來以直接薪金方式發(fā)放給職工的P元,改為以養(yǎng)老金方式發(fā)放。這時,稅務部門的稅收收入為:

企業(yè)所得稅:(P/(1-25%)-P)×25%=0.083P

保險公司營業(yè)稅:P×5%=0.05P

教育費附加與城建稅:0.05P×10%=0.005P

當期個人所得稅:P×10%=0.1P

稅務部門當期稅收總額:

0.083P+0.05P+0.005P+0.1P=0.238P

如果再免征繳費階段的個人所得稅,則:

稅務部門當期稅收總額:

0.083P+0.05P+0.005P=0.138P

企業(yè)的納稅成本總額為:

0.083P+0.05P+0.005P=0.138P

以上分析說明,對企業(yè)年金保險繳費階段免征企業(yè)所得稅和個人所得稅會導致稅務部門稅收大量減少。

3.如果企業(yè)舉辦企業(yè)年金而稅務部門不給予免稅待遇,那么稅務部門的稅收收入包括:

企業(yè)所得稅:P/(1-25%)×25%=0.33P

個人所得稅:P×10%=0.1P

保險公司營業(yè)稅:P×5%=0.05P

教育費附加與城建稅:0.05P×10%=0.005P

稅務部門當期稅收總額:

0.33P+0.1P+0.05P+0.005P=0.485P

企業(yè)的納稅成本總額為:

0.33P+0.05P+0.005P=0.385P

4.如果企業(yè)不舉辦企業(yè)年金,那么即使稅務部門給予免稅政策,對雙方的影響和稅務部門不免稅時的結果一樣,雙方收入或成本與情況1相同。

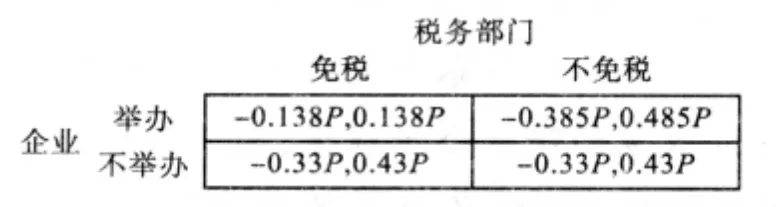

由此,假如稅務部門的免稅政策包括對企業(yè)年金繳費的企業(yè)所得稅與個人所得稅雙重減免的話,根據以上計算所得的企業(yè)的納稅成本與稅務部門的稅收收入數(shù)額,我們可以構造如下的博弈矩陣(圖1)來分析。從博弈矩陣中,我們可以看出:對于企業(yè)來說,其最優(yōu)選擇取決于稅務部門的行動,如果稅務部門實行免稅,企業(yè)就應該舉辦,如果稅務部門不免稅,企業(yè)就不舉辦,其可能的結果依稅務部門的不同選擇而表現(xiàn)為(免稅,舉辦)和(不免稅,不舉辦)。而對于稅務部門來說,不管企業(yè)是否舉辦企業(yè)年金,從稅收收入最大化的角度考慮,稅務部門都會選擇不給予企業(yè)免稅的政策,因此,雙方博弈均衡為(不免稅,不舉辦)。由于企業(yè)年金的稅收優(yōu)惠政策將導致直接的稅收損失,因此,各級稅務部門都沒有激勵來推動稅收優(yōu)惠政策的出臺。

圖1 稅務部門和企業(yè)博弈的支付矩陣

在此基礎上,我們再作進一步的分析。當稅務部門給予企業(yè)年金繳費部分免除企業(yè)所得稅的政策,但并不減免個人所得稅的話,圖1博弈矩陣中的稅務部門收入由0.138P變?yōu)?.238P,雖然這一變化了的支付矩陣對博弈的均衡結果并沒有產生實質性的影響,但是,經與原來的支付矩陣相比較卻可以發(fā)現(xiàn),假如稅務部門愿意承擔一定的利益損失,減免部分企業(yè)所得稅的話,在企業(yè)而非職工掌握舉辦企業(yè)年金決策權的情況下,即使稅務部門對于企業(yè)年金個人所得稅不做任何減免規(guī)定,也可以推動均衡從(不免稅,不舉辦)向(免稅,舉辦)轉化;而由于減免個人所得稅給稅務部門帶來的損失可達其免稅前稅收總額的23.3%(=0.1P/0.43P),基于部門利益最大化的考慮,稅務部門并沒有任何動力減免企業(yè)年金個人所得稅。因此,通過上述博弈分析,并出于執(zhí)行國家政策方面的考慮,稅務部門當前在政策上給予了年金繳費適度的企業(yè)所得稅稅收優(yōu)惠。但總體上由于其在內在動因方面仍缺少大幅度減免企業(yè)所得稅的激勵,這也使得均衡從(不免稅,不舉辦)向(免稅,舉辦)的轉化過程變得相對緩慢。

總的來講,上述博弈分析僅僅考慮了作為政府代言人的稅務部門關于企業(yè)年金是否免稅對其本部門收入的影響,即僅包括“年金稅收收入+年金保險費政府稅收收入”與“其他稅收收入”的比較,并沒有將“年金社會效益”這一重要的隱形的社會收益部分考慮進去,而由于這一效益的難以衡量性,使得勞動保障部門的發(fā)言權相對較弱,企業(yè)年金稅收政策的制定在稅務部門的主導下就形成現(xiàn)有政策中個稅無優(yōu)惠、企業(yè)所得稅稅收優(yōu)惠力度不高的現(xiàn)實狀況,使得企業(yè)年金發(fā)展相對遲緩。

四、結論

通過以上的分析,我們可以看出,阻礙我國企業(yè)年金稅收政策實施的關鍵問題是稅務部門利用其所具有的信息優(yōu)勢壟斷了政府的決策權,進而,出于維護本部門利益最大化的考慮而不愿意給予企業(yè)年金更多的稅收優(yōu)惠,最終造成企業(yè)年金目前的困境。同時,由于稅務部門和勞動保障部門之間利益目標的非一致性原因使得兩部門之間難以有效的協(xié)調和溝通更進一步加劇了這一困境。那么,

當前要突破這一困境,必須從根本上協(xié)調部門間利益關系,以解決我國政出多門、部門利益至上的問題。但是,現(xiàn)階段,由于我國政策制定和立法內容逐漸專門化和技術化,國務院立法部門很難親自操刀,使得不同部門之間仍面臨著部門之爭難以仲裁、跨部間的協(xié)調又出現(xiàn)缺位的問題。發(fā)達國家解決此類問題的辦法一般是通過聽證會制度予以解決,那么,借鑒發(fā)達國家經驗,我國也可以考慮采用這種辦法來增大決策的透明度與民主機制,有效協(xié)調部門間決策,以做出獨立、公正的判斷和仲裁,從而從整個國家的凈效益角度考慮來對待企業(yè)年金的稅收制度問題。

〔1〕劉云龍,傅安平.企業(yè)年金:模式探索與國際比較[M].北京:中國金融出版社,2004.

〔2〕張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,2004.

〔3〕游桂云,張蕾,趙智慧.微觀視角的企業(yè)年金稅收優(yōu)惠經濟成本精算分析[J].經濟與管理研究,2011(11).

〔4〕杜建華.激勵約束雙重缺失下企業(yè)年金稅收體系的構建[J].上海金融,2010(4).

猜你喜歡

今日農業(yè)(2022年16期)2022-09-22 05:38:36

今日農業(yè)(2022年14期)2022-09-15 01:43:28

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(yè)(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48