四川營(yíng)業(yè)稅:規(guī)模及貢獻(xiàn)率穩(wěn)居各稅種第一

2013-04-29 00:44:03王捷蘭文靜

四川省情 2013年8期

王捷 蘭文靜

營(yíng)業(yè)稅作為地方稅收最大的主體稅種,對(duì)全省稅收收入具有舉足輕重的作用,1994年以來(lái)的十九年?duì)I業(yè)稅累計(jì)入庫(kù)3615.66億元,占地方稅收總額比重高達(dá)41.14%,規(guī)模和貢獻(xiàn)率穩(wěn)居各稅種第一,牢固占據(jù)著地方稅收主體稅種的位置。

營(yíng)業(yè)稅的增長(zhǎng)與貢獻(xiàn)

營(yíng)業(yè)稅超經(jīng)濟(jì)增長(zhǎng),增幅隨經(jīng)濟(jì)變化呈周期性波動(dòng)

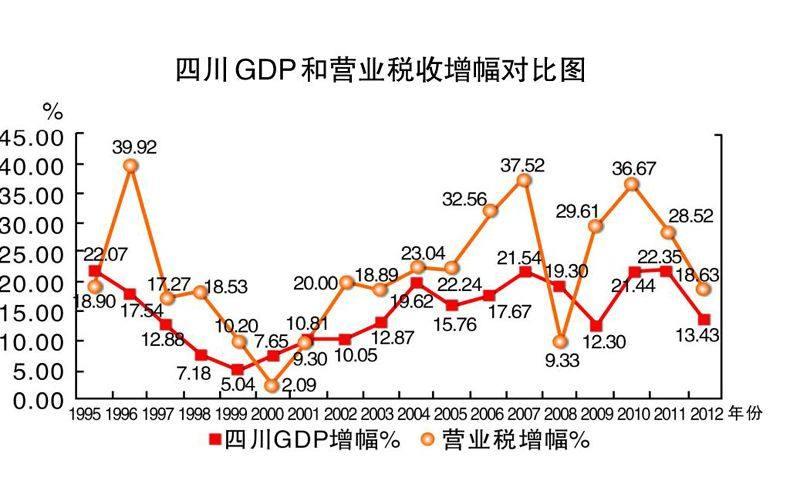

1994年到2012年的十九年間,全省營(yíng)業(yè)稅收入超經(jīng)濟(jì)增長(zhǎng),增幅兩下兩上周期性波動(dòng)明顯。營(yíng)業(yè)稅增幅從成立之初39.9%的高位,經(jīng)過(guò)整頓金融秩序、亞洲金融危機(jī)等影響,增幅逐年下滑,2000年降至2.09%的谷底;在我國(guó)加入世貿(mào)、經(jīng)濟(jì)全球化,以及西部大開(kāi)發(fā)政策支持下,經(jīng)濟(jì)逐漸回暖,營(yíng)業(yè)稅增幅逐步從2001年的10.81%,升至2007年37.52%的弧頂;2008年受“5.12”震災(zāi)和金融海嘯的雙重沖擊,營(yíng)業(yè)稅增幅急速回落為9.33%;在積極財(cái)政政策和適度寬松貨幣政策、促進(jìn)經(jīng)濟(jì)平穩(wěn)較快發(fā)展一攬子計(jì)劃的作用下,2010年?duì)I業(yè)稅增幅再次達(dá)到36.67%的頂峰;隨后在宏觀經(jīng)濟(jì)調(diào)控下,2012年增幅減緩為18.63%。營(yíng)業(yè)稅同全省經(jīng)濟(jì)的發(fā)展有著密切聯(lián)系,收入的增減變化,受經(jīng)濟(jì)影響顯著,與經(jīng)濟(jì)變化大致相同。十九年來(lái)絕大多數(shù)年份營(yíng)業(yè)稅增長(zhǎng)快于經(jīng)濟(jì),呈現(xiàn)了超經(jīng)濟(jì)增長(zhǎng)的態(tài)勢(shì),營(yíng)業(yè)稅年遞增快經(jīng)濟(jì)增長(zhǎng)6.74個(gè)百分點(diǎn)(以現(xiàn)價(jià)GDP計(jì)算)。

收入增長(zhǎng)迅猛,規(guī)模穩(wěn)步提升

1995年全省營(yíng)業(yè)稅收入僅25.9億元,占地方稅收收入規(guī)模三分之一;2004年?duì)I業(yè)稅規(guī)模首次邁過(guò)100億元大關(guān),占地方稅收收入比重提升到40%以上,并保持至今;2006年以來(lái)營(yíng)業(yè)稅規(guī)模連跨百億臺(tái)階,至2012年規(guī)模高達(dá)725億元。十九年來(lái)營(yíng)業(yè)稅收入規(guī)模翻了五番,年均遞增21.5%,快地方稅收增幅1.25個(gè)百分點(diǎn)。營(yíng)業(yè)稅收入高速增長(zhǎng)、規(guī)模不斷擴(kuò)大,成為拉動(dòng)全省地方稅收發(fā)展的“火車(chē)頭”。

地位穩(wěn)固,貢獻(xiàn)突出

營(yíng)業(yè)稅經(jīng)過(guò)十多年的發(fā)展,對(duì)地方稅收貢獻(xiàn)從1995年的33.02%,提升至2012年的41.95%,上升了近9個(gè)百分點(diǎn),貢獻(xiàn)穩(wěn)居地方稅收各稅種首位。對(duì)地方稅收的邊際貢獻(xiàn)率從1995年的26%提高到2012年的42.92%,增加了近17個(gè)百分點(diǎn),表明營(yíng)業(yè)稅對(duì)地方稅收的貢獻(xiàn)不僅穩(wěn)居第一,而且貢獻(xiàn)的優(yōu)勢(shì)在擴(kuò)大和提升,在地方稅收的地位也更加鞏固。

支撐地方財(cái)政,力度進(jìn)一步提升

地稅成立以來(lái),全省地稅系統(tǒng)累計(jì)組織地方公共財(cái)政預(yù)算稅收收入7555.9億元,其中營(yíng)業(yè)稅3615.66億元,占地稅組織地方公共財(cái)政預(yù)算稅收的47.9%。1994年?duì)I業(yè)稅占地稅組織地方公共財(cái)政預(yù)算稅收比重為34.81%,到2012年比重達(dá)到49.24%。

營(yíng)業(yè)稅收入行業(yè)結(jié)構(gòu)特征

三大行業(yè)營(yíng)業(yè)稅收入占比較大

房地產(chǎn)、建安和金融行業(yè)營(yíng)業(yè)稅是營(yíng)業(yè)稅收入的三大重要支柱,雖然交通運(yùn)輸倉(cāng)儲(chǔ)和郵政業(yè)(以下簡(jiǎn)稱交通運(yùn)輸業(yè))等行業(yè)營(yíng)業(yè)稅收入規(guī)模不大,但也是營(yíng)業(yè)稅收入的有益補(bǔ)充。2002~2012年(從2002年開(kāi)始分析是由于2002年以前未開(kāi)展稅收分行業(yè)狀況統(tǒng)計(jì))三大行業(yè)營(yíng)業(yè)稅收入占營(yíng)業(yè)稅總額的67.22%,對(duì)營(yíng)業(yè)稅增收貢獻(xiàn)率更高達(dá)70.28%,作為營(yíng)業(yè)稅收入的主要行業(yè),與交通運(yùn)輸業(yè)等行業(yè)共同組成了營(yíng)業(yè)稅收入的整體。

稅源高度集中于服務(wù)業(yè),工業(yè)營(yíng)業(yè)稅收入微乎其微

受稅制影響,地方稅稅源主要分布在第二產(chǎn)業(yè)和服務(wù)業(yè)(即第三產(chǎn)業(yè),下同),而營(yíng)業(yè)稅收入更主要集中在服務(wù)業(yè),第二產(chǎn)業(yè)中主要是建筑業(yè)提供營(yíng)業(yè)稅收入,工業(yè)對(duì)營(yíng)業(yè)稅收入的貢獻(xiàn)幾乎為零。2002~2012年服務(wù)業(yè)營(yíng)業(yè)稅收入占營(yíng)業(yè)稅總額的75.52%,如果加上第二產(chǎn)業(yè)中建筑業(yè)提供的23.65%的營(yíng)業(yè)稅收入,兩項(xiàng)占比高達(dá)99.17%,而工業(yè)提供的營(yíng)業(yè)稅收入不足營(yíng)業(yè)稅總額的1%。

房地產(chǎn)業(yè)發(fā)展迅速,躍居營(yíng)業(yè)稅收入榜首

2002年房地產(chǎn)業(yè)營(yíng)業(yè)稅僅與交通運(yùn)輸業(yè)營(yíng)業(yè)稅規(guī)模相當(dāng),遠(yuǎn)不及建筑業(yè)營(yíng)業(yè)稅收入規(guī)模,2003年房地產(chǎn)業(yè)大發(fā)展,2003和2004兩年房地產(chǎn)營(yíng)業(yè)稅呈40%以上的迅猛增長(zhǎng),并在2005年首超建筑業(yè)營(yíng)業(yè)稅規(guī)模,躍居營(yíng)業(yè)稅各行業(yè)收入榜首,占營(yíng)業(yè)稅總量達(dá)25.34%,自此房地產(chǎn)業(yè)營(yíng)業(yè)稅牢牢占據(jù)了營(yíng)業(yè)稅行業(yè)規(guī)模第一的位置。

建筑業(yè)規(guī)模位次下降,但貢獻(xiàn)穩(wěn)定

屬第二產(chǎn)業(yè)的建筑業(yè)營(yíng)業(yè)稅,曾經(jīng)在營(yíng)業(yè)稅收入規(guī)模中排名第一,貢獻(xiàn)了二產(chǎn)業(yè)營(yíng)業(yè)稅收入的95%以上,2004年建筑業(yè)營(yíng)業(yè)稅規(guī)模雖然被房地產(chǎn)業(yè)營(yíng)業(yè)稅超越,退居各行業(yè)排行次席,但其穩(wěn)定的貢獻(xiàn),在營(yíng)業(yè)稅中一直居于十分重要地位。2002年以來(lái),建筑業(yè)營(yíng)業(yè)稅占營(yíng)業(yè)稅收入的比重始終保持在23%左右,2010年災(zāi)后重建建筑業(yè)營(yíng)業(yè)稅規(guī)模比重一度高達(dá)24.85%,規(guī)模最低的2008年也達(dá)到21.39%,在營(yíng)業(yè)稅各行業(yè)中收入貢獻(xiàn)十分穩(wěn)定。

金融業(yè)增長(zhǎng)快,位置穩(wěn)固

2002~2012年金融業(yè)營(yíng)業(yè)稅收入規(guī)模達(dá)460億元,各年排位都處在營(yíng)業(yè)稅各行業(yè)第三的位次,占營(yíng)業(yè)稅總量年均比重為14.09%,比重標(biāo)準(zhǔn)差值僅為1.41,低于房地產(chǎn)業(yè)5.3的標(biāo)準(zhǔn)差值,表明金融業(yè)營(yíng)業(yè)稅占營(yíng)業(yè)稅總額比重較為穩(wěn)定。金融業(yè)營(yíng)業(yè)稅年均遞增25.26%,同營(yíng)業(yè)稅總額年均增幅一致,2007、2008、2011和2012四年增幅均在30%以上,2007年高達(dá)46.65%。

交通運(yùn)輸業(yè)規(guī)模排位第四,比重逐步下降

2002年以來(lái),交通運(yùn)輸業(yè)營(yíng)業(yè)稅年均遞增13.85%,慢營(yíng)業(yè)稅總額增幅11.56個(gè)百分點(diǎn),占營(yíng)業(yè)稅總額的比重也從2002年的15.13%,下滑至2012年的5.75%,下降9.38個(gè)百分點(diǎn)。

營(yíng)業(yè)稅收入地域結(jié)構(gòu)特征

各經(jīng)濟(jì)區(qū)雖規(guī)模不同,但有相應(yīng)收入集中點(diǎn)

在成都經(jīng)濟(jì)區(qū)、川南經(jīng)濟(jì)區(qū)、川東北經(jīng)濟(jì)區(qū)、攀西經(jīng)濟(jì)區(qū)和川西北生態(tài)經(jīng)濟(jì)區(qū)等五大經(jīng)濟(jì)區(qū)中,除地處高原的川西北生態(tài)區(qū)外,其余四個(gè)經(jīng)濟(jì)區(qū)的營(yíng)業(yè)稅收入都有相對(duì)集中的中心點(diǎn)。以2012年為例,成都經(jīng)濟(jì)區(qū)在各經(jīng)濟(jì)區(qū)中規(guī)模最大,營(yíng)業(yè)稅收入超過(guò)500億,其中成都營(yíng)業(yè)稅收入比重高達(dá)69.08%,它不僅處于成都經(jīng)濟(jì)區(qū)的集中點(diǎn),同時(shí)也是全省營(yíng)業(yè)稅收入的中心點(diǎn);川南和川東北經(jīng)濟(jì)區(qū)營(yíng)業(yè)稅收入規(guī)模都在80~90億元之間,占全省營(yíng)業(yè)稅規(guī)模超過(guò)11%,其中樂(lè)山、瀘州和宜賓屬川南經(jīng)濟(jì)區(qū)的集中點(diǎn),其營(yíng)業(yè)稅規(guī)模均超過(guò)20億元,占川南經(jīng)濟(jì)區(qū)比重72.2%;川東北片區(qū)的6市中,南充、達(dá)州營(yíng)業(yè)稅收入規(guī)模在20億元左右,占到川東北經(jīng)濟(jì)區(qū)營(yíng)業(yè)稅收入規(guī)模的51.08%,成為川東北經(jīng)濟(jì)區(qū)的集中點(diǎn);攀西經(jīng)濟(jì)區(qū)總體規(guī)模較小,占全省營(yíng)業(yè)稅收入規(guī)模的5.43%,涼山營(yíng)業(yè)稅收入規(guī)模近20億元,是攀西經(jīng)濟(jì)區(qū)的集中點(diǎn)。

成都收入占“半壁河山”,優(yōu)勢(shì)仍進(jìn)一步擴(kuò)大

1994年地稅成立之初,成都地區(qū)(指主要稅源來(lái)自于成都市行政區(qū)劃內(nèi)的成都市地稅局和省局直屬征收分局,下同)營(yíng)業(yè)稅收入9.1億元,占全省比重的39.17%,多年來(lái)收入快速發(fā)展,2012年規(guī)模達(dá)412.77億元,占全省營(yíng)業(yè)稅收入總量的比重達(dá)56.9%,較1994年提升17.73百分點(diǎn),年均遞增23.6%,超全省2.54個(gè)百分點(diǎn)。

地區(qū)間收入差異明顯,且規(guī)模沒(méi)有形成層次梯度

2012年規(guī)模最大的成都地區(qū)突破400億元,超過(guò)全省收入的一半,而規(guī)模第二的綿陽(yáng)營(yíng)業(yè)稅收入僅33.76億元,相當(dāng)于成都地區(qū)規(guī)模的8.18%,規(guī)模排位第三的南充營(yíng)業(yè)稅收入僅25億元,相當(dāng)于成都地區(qū)規(guī)模的6.08%,規(guī)模最小的甘孜、阿壩、巴中等地營(yíng)業(yè)稅收入僅是成都地區(qū)規(guī)模的1%~2%,地區(qū)中缺乏100億級(jí)、50億級(jí)的次量級(jí)規(guī)模單位,收入規(guī)模差距形成垂直落差,沒(méi)有明顯的規(guī)模層級(jí)和梯次。

影響營(yíng)業(yè)稅收入主要因素

社會(huì)經(jīng)濟(jì)發(fā)展為營(yíng)業(yè)稅提供了充實(shí)的稅源基礎(chǔ)。1994年四川地稅成立時(shí),全省地區(qū)生產(chǎn)總值(GDP)為2001.4億元,到2012年的23849.8億元,經(jīng)濟(jì)總量擴(kuò)大了近11倍,年均增長(zhǎng)14.76%,四川生產(chǎn)力迅速發(fā)展,經(jīng)濟(jì)實(shí)力明顯增強(qiáng),為地方稅收提供了充裕的稅源。

投資增長(zhǎng)迅猛、規(guī)模快速擴(kuò)大,直接推動(dòng)房地產(chǎn)、建筑業(yè)營(yíng)業(yè)稅收入的快速增長(zhǎng)。據(jù)統(tǒng)計(jì),全省全社會(huì)固定資產(chǎn)投資1994年僅573.43億元,到2012年高達(dá)18038.92億元,規(guī)模增加了30倍,其中房地產(chǎn)開(kāi)發(fā)投資由2000年的不到200億元,發(fā)展到2012年的3266.40億元,12年平均增長(zhǎng)26.42%。

信貸規(guī)模逐年增加,存貸利息差擴(kuò)大,擴(kuò)展了稅基,促進(jìn)了金融業(yè)營(yíng)業(yè)稅增長(zhǎng)。全省貸款規(guī)模從1995的1609.85億元,發(fā)展到2012年的26163.25億元,增加了15倍;存貸利息差1993年為0.18個(gè)百分點(diǎn)、1995年7月達(dá)到1.08百分點(diǎn)、1996年達(dá)到2.61個(gè)百分點(diǎn)、1999年跨上3個(gè)百分點(diǎn),此后一直保持在3個(gè)百分點(diǎn)之上,規(guī)模和存貸利息差的擴(kuò)大推動(dòng)金融業(yè)營(yíng)業(yè)稅的平穩(wěn)較快增長(zhǎng)。

第三產(chǎn)業(yè)大發(fā)展。社會(huì)經(jīng)濟(jì)的發(fā)展、生產(chǎn)規(guī)模的擴(kuò)大、消費(fèi)水平的提高,以及城鎮(zhèn)化進(jìn)程的加快,促進(jìn)了物流和其他服務(wù)業(yè)的發(fā)展,交通運(yùn)輸業(yè)和其他服務(wù)業(yè)營(yíng)業(yè)稅得到有效的發(fā)展。

現(xiàn)行稅制的結(jié)構(gòu)特點(diǎn)。現(xiàn)行稅制將營(yíng)業(yè)稅稅源主要確定在二產(chǎn)業(yè)和服務(wù)業(yè)范圍,一產(chǎn)業(yè)基本不含稅;二產(chǎn)業(yè)低含稅,且主要集中在建筑業(yè);服務(wù)業(yè)高含稅,營(yíng)業(yè)稅稅基幾乎涵蓋了除商品零售、批發(fā)外的所有經(jīng)營(yíng)性行業(yè)。當(dāng)前投資拉動(dòng)經(jīng)濟(jì)發(fā)展的模式,推動(dòng)了營(yíng)業(yè)稅,特別是營(yíng)業(yè)稅部分高含稅行業(yè)的快速增長(zhǎng),這也是營(yíng)業(yè)稅收入超經(jīng)濟(jì)增長(zhǎng)的重要原因。

啟示建議

★地方稅收可持續(xù)發(fā)展,重點(diǎn)行業(yè)稅源舉足輕重。主體稅種是支撐地方稅收持續(xù)健康發(fā)展的龍頭,也是保障地方財(cái)政收入持續(xù)穩(wěn)定的基礎(chǔ)。建議國(guó)家將中央、地方共享的地方企業(yè)所得稅改為地方獨(dú)享稅種,以此作為地方稅收的主體稅種重點(diǎn)加以培植和扶持。

★地方稅收多點(diǎn)多極建設(shè)是保證地方稅收持續(xù)、穩(wěn)定、健康發(fā)展的關(guān)鍵。

(作者單位:四川省地方稅務(wù)局)