地方融資平臺(tái)的風(fēng)險(xiǎn)分析及風(fēng)險(xiǎn)控制建議

2013-04-29 00:44:03張啟迪孫英雋

金融經(jīng)濟(jì) 2013年8期

關(guān)鍵詞:融資

張啟迪 孫英雋

摘要:近些年來(lái)我國(guó)地方融資平臺(tái)發(fā)展迅速,尤其是08年金融危機(jī)以來(lái),各級(jí)政府為了刺激經(jīng)濟(jì)發(fā)展通過(guò)地方政府融資平臺(tái)進(jìn)行大量融資。對(duì)地方經(jīng)濟(jì)建設(shè)起到了一定的促進(jìn)作用,但同時(shí)加大了地方政府的債務(wù)風(fēng)險(xiǎn)。本文首先對(duì)地方政府融資平臺(tái)現(xiàn)狀進(jìn)行概述,進(jìn)而對(duì)地方政府融資平臺(tái)存在風(fēng)險(xiǎn)的成因進(jìn)行分析,最后得出控制地方政府融資平臺(tái)風(fēng)險(xiǎn)的建議。

關(guān)鍵字:地方政府融資平臺(tái);債務(wù)風(fēng)險(xiǎn);風(fēng)險(xiǎn)控制

一、我國(guó)地方性融資平臺(tái)的現(xiàn)狀

地方政府投融資平臺(tái)是指地方政府為了城市基礎(chǔ)設(shè)施建設(shè)投融資的需要,主要通過(guò)劃撥?chē)?guó)有股份、土地等資產(chǎn)而組建一個(gè)資產(chǎn)和現(xiàn)金流大致可以達(dá)到融資標(biāo)準(zhǔn)的公司,如城市建設(shè)投資公司、城建開(kāi)發(fā)公司、城建資產(chǎn)經(jīng)營(yíng)公司等。進(jìn)行大量債務(wù)融資活動(dòng),用以進(jìn)行交通、城建、水利等基礎(chǔ)設(shè)施和公共事業(yè)項(xiàng)目建設(shè)。08年金融危機(jī)以來(lái),尤其自2009年來(lái)在國(guó)家刺激經(jīng)濟(jì)復(fù)蘇一系列政策牽引下,地方政府依托資源壟斷優(yōu)勢(shì)和政府信用,紛紛建立了眾多的投融資平臺(tái)。

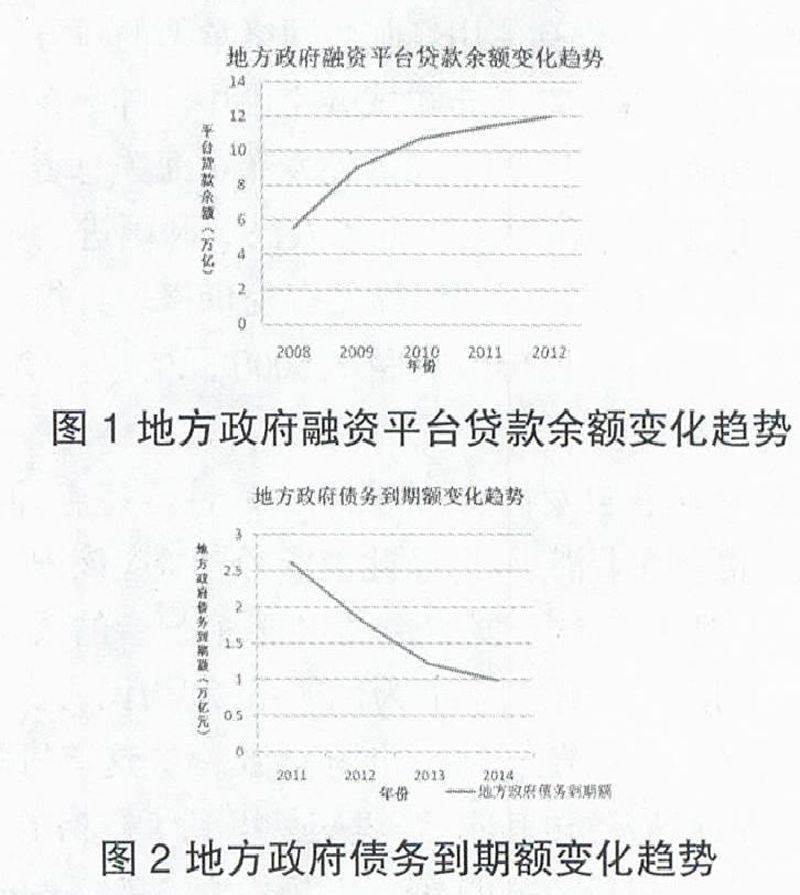

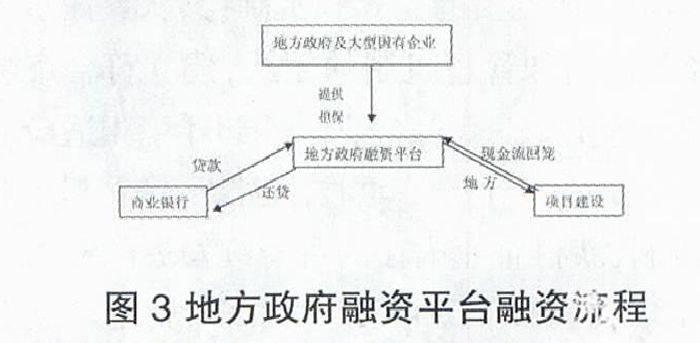

到目前為止,地方政府融資平臺(tái)的整體貸款規(guī)模并沒(méi)有一個(gè)統(tǒng)一的權(quán)威口徑,各方的統(tǒng)計(jì)結(jié)果都會(huì)有一定的出入。據(jù)中國(guó)人民銀行對(duì)2008年以來(lái)全國(guó)各地區(qū)政府融資平臺(tái)貸款情況的專項(xiàng)調(diào)查顯示:截至2010 年末,全國(guó)共有融資平臺(tái)1 萬(wàn)余家,較2008 年末增長(zhǎng)25% 以上。融資規(guī)模方面,據(jù)審計(jì)署發(fā)布的報(bào)告顯示,2008年末地方政府融資平臺(tái)貸款僅為1.7萬(wàn)億元,但到了2010 年末,融資平臺(tái)債務(wù)余額已達(dá)到10.7 萬(wàn)億元,增長(zhǎng)了6 倍有余,其中銀行貸款為8.47 萬(wàn)億元,占全部債務(wù)余額的79%。2011 年初,銀監(jiān)會(huì)開(kāi)始嚴(yán)格控制新增的平臺(tái)貸款數(shù)量,2012 年更是明確提出全年平臺(tái)貸款總量只減不增,因此盡管2010年以后沒(méi)有平臺(tái)貸款的確切數(shù)據(jù),但是平臺(tái)貸款在2010年達(dá)到高峰期后應(yīng)該呈現(xiàn)下滑趨勢(shì),2012年地方融資平臺(tái)貸款余額約為12萬(wàn)億。從近幾年債務(wù)到期額來(lái)看,2011年我國(guó)地方政府債務(wù)到期額為26246.49億元,占全部債務(wù)總額的24.49%;2012年地方政府債務(wù)到期額為18402.48億元,占全部債務(wù)總額的17.17%;2013年地方政府債務(wù)到期額為12194.94億元,占全部債務(wù)總額的11.37%;2014年地方政府債務(wù)到期額為9941.39億元,占全部債務(wù)總額的9.28%。

二、我國(guó)地方性融資平臺(tái)存在的風(fēng)險(xiǎn)分析

要了解我國(guó)地方性融資平臺(tái)存在的風(fēng)險(xiǎn)成因,首先應(yīng)知道融資平臺(tái)的一般融資流程。如圖3所示融資平臺(tái)向商業(yè)銀行申請(qǐng)貸款,由于商業(yè)銀行向融資平臺(tái)提供貸款一般要考慮融資平臺(tái)的信用等級(jí),而一般地方性融資平臺(tái)自身信用不是很高。因此商業(yè)銀行會(huì)建議融資平臺(tái)去向信用較高的大型國(guó)有集團(tuán)以及當(dāng)?shù)卣〉脫?dān)保,同時(shí)當(dāng)?shù)卣疄檫M(jìn)行城市化建設(shè)也愿意進(jìn)行擔(dān)保。因此就形成了有大型國(guó)有集團(tuán)和地方政府進(jìn)行擔(dān)保的地方融資平臺(tái)。融資平臺(tái)取得商業(yè)銀行貸款后按規(guī)劃將貸款分配給相應(yīng)中小公司,各中小公司根據(jù)項(xiàng)目要求完成項(xiàng)目分配的任務(wù),最后將項(xiàng)目所得以現(xiàn)金流的方式回籠,向商業(yè)銀行支付貸款本金和利息,余下資金根據(jù)項(xiàng)目任務(wù)的多少分配給各中小公司。

1.政府財(cái)政收入不足、融資渠道受限

1994年我國(guó)實(shí)施了分稅制改革,中央財(cái)政收入所占比重快速提高,基本實(shí)現(xiàn)了改革的預(yù)期目標(biāo)。但與此同時(shí),改革導(dǎo)致了財(cái)權(quán)層層上收、事權(quán)層層下放的結(jié)果。需要地方政府支出的公共產(chǎn)品服務(wù)很多,而地方政府的財(cái)政收入又十分有限,再加上近年來(lái)我國(guó)經(jīng)濟(jì)增速放緩,2012年經(jīng)濟(jì)增速為7.8%,創(chuàng)自1999年以來(lái)最低,也直接影響了政府財(cái)政收入。大部分地方政府都入不敷出。我國(guó)《預(yù)算法》明確規(guī)定:“地方各級(jí)政府不得發(fā)行地方政府債券”,在不允許地方政府公開(kāi)舉債的前提下,只能通過(guò)成立地方政府融資平臺(tái),向各類銀行進(jìn)行貸款,獲得所需資金。在貸款的過(guò)程中需要向各類銀行提供各種形式的擔(dān)保,盡管政府擔(dān)保的法律效力不明晰,但出于對(duì)政府的信任或者政治壓力,銀行還是對(duì)政府融資平臺(tái)投放了大量的貸款。調(diào)查顯示,地方政府融資平臺(tái)普遍患上地方財(cái)政依賴癥。據(jù)統(tǒng)計(jì),2012年我國(guó)地方融資平臺(tái)貸款余額約為12萬(wàn)億。

2.地方政府融資平臺(tái)項(xiàng)目收益性差

地方融資平臺(tái)獲得貸款后,投資的項(xiàng)目多為提供公共產(chǎn)品或準(zhǔn)公共產(chǎn)品、公益項(xiàng)目的建設(shè)。更注重的是社會(huì)效益,而不是經(jīng)濟(jì)效益,債務(wù)的償還不可能依靠項(xiàng)目的收入完成,而主要是來(lái)源于政府支出。目前,地方政府組建平臺(tái)公司所投資的項(xiàng)目主要可以分為三類:第一類項(xiàng)目是完全沒(méi)有經(jīng)營(yíng)性收入,如公共文化、娛樂(lè)、體育設(shè)施等;第二類項(xiàng)目有部分經(jīng)營(yíng)性收入,但不能完全自負(fù)盈虧;第三類項(xiàng)目有經(jīng)營(yíng)性收入可以自負(fù)盈虧,只有項(xiàng)目資本金靠財(cái)政來(lái)投入。如開(kāi)發(fā)新區(qū)、建設(shè)高速公路以及城市供水。第一、第二類項(xiàng)目自身沒(méi)有償還貸款的能力,,完全或部分需要依靠當(dāng)?shù)卣?cái)力來(lái)償還銀行貸款,這就是政府貸款風(fēng)險(xiǎn)產(chǎn)生的最主要原因。融資規(guī)模的不斷擴(kuò)大,缺乏經(jīng)濟(jì)效益的公益性項(xiàng)目建設(shè)加大了地方政府融資平臺(tái)對(duì)政府擔(dān)保的依賴,如果政府未來(lái)能夠獲得穩(wěn)定充足的則政收入,足以清償擔(dān)保貸款,財(cái)政風(fēng)險(xiǎn)就會(huì)降低,不會(huì)對(duì)經(jīng)濟(jì)、政治、社會(huì)的穩(wěn)定和發(fā)展帶來(lái)嚴(yán)重的負(fù)面影響,而一旦未來(lái)政府資金入不敷出,又面臨著巨大的還貸壓力,則經(jīng)濟(jì)、政治、社會(huì)就會(huì)受到不良影響。

3.地方政府融資平臺(tái)融資過(guò)度

在2009年經(jīng)濟(jì)刺激政策的契機(jī)之下,地方融資平臺(tái)在全國(guó)各地迅速發(fā)展。很多地方政府也借此進(jìn)行大量基礎(chǔ)設(shè)施建設(shè),地方政府融資平臺(tái)的融資規(guī)模也急劇擴(kuò)大,貸款總量不斷上升。由政府建立的融資平臺(tái)主要的經(jīng)濟(jì)活動(dòng)是以政府或相關(guān)部門(mén)為負(fù)責(zé)人,以政府信用為基礎(chǔ)進(jìn)行融資貸款,隨之而來(lái)的也就是由政府財(cái)政承擔(dān)的還債責(zé)任。地方政府熱衷舉債,主要有兩方面原因:一是公共財(cái)政有限的情況,客觀上推動(dòng)了政府舉債滿足民眾日益增長(zhǎng)的需求;二是個(gè)別地方的干部為了快出政績(jī)、多出政績(jī),急功近利大肆舉債,甚至拆遷新建小區(qū)打造“政績(jī)工程”,造成政績(jī)包袱。據(jù)報(bào)道,在我國(guó)662個(gè)城市、兩萬(wàn)多個(gè)建制鎮(zhèn)中,約有1/5的城鎮(zhèn)建設(shè)存在諸如“現(xiàn)代化國(guó)際大都市”、“高爾夫球場(chǎng)”和“百里長(zhǎng)廊”等政績(jī)工程,其主要資金來(lái)源就是政府負(fù)債。一些地方政府依托政府融資平臺(tái)等方式過(guò)度舉債,債務(wù)率已高達(dá)150%以上,個(gè)別縣市債務(wù)率已經(jīng)超過(guò)400%。

4.地方政府融資平臺(tái)監(jiān)管難度大

平臺(tái)類借款人與貸款使用人分離,致使平臺(tái)對(duì)貸款的監(jiān)管成為一個(gè)空白。平臺(tái)只負(fù)責(zé)融資,項(xiàng)目法人負(fù)責(zé)具體項(xiàng)目的建設(shè)和運(yùn)營(yíng)管理,借款人實(shí)際上成了轉(zhuǎn)貸型的“二傳手”,借款人和項(xiàng)目法人之間缺乏有效監(jiān)督和制約,存在建設(shè)期監(jiān)管不力和還款期互相推誘的隱患。在很多情況下,政府背景的項(xiàng)目貸款是以政府融資平臺(tái)名義借人,由地方財(cái)政或劃歸項(xiàng)目建設(shè)主管單位統(tǒng)一調(diào)配使用,借款人實(shí)際并不使用和管理信貸資金。地方財(cái)政部門(mén)或項(xiàng)目建設(shè)主管單位同時(shí)運(yùn)作的項(xiàng)目數(shù)量多,融資渠道廣泛,賬戶資金進(jìn)出頻繁,與地方財(cái)政及關(guān)聯(lián)公司往來(lái)密切。這種資金運(yùn)作模式為項(xiàng)目資金交叉混用提供了便利,也大大增加了銀行貸后資金監(jiān)控難度。貸款銀行無(wú)法監(jiān)控貸款資金,資金的運(yùn)用隨地方政府的意志而轉(zhuǎn)移,一旦將信貸資金用于非指定用途項(xiàng)目,最終導(dǎo)致項(xiàng)目資金失衡,無(wú)法償還借款。

三、地方政府融資平臺(tái)的風(fēng)險(xiǎn)控制建議

1.完善政府償債機(jī)制

為構(gòu)建完善的政府性債務(wù)風(fēng)險(xiǎn)預(yù)警和長(zhǎng)效管理機(jī)制,完善政府償債機(jī)制顯得十分必要。擴(kuò)大財(cái)政收入來(lái)源,不斷調(diào)整財(cái)政支出結(jié)構(gòu),控制和壓縮一般性支出,增加可用財(cái)力,騰出更多資金用于償債。地方政府應(yīng)將財(cái)政減免的體制上財(cái)力全部納入政府償債資金,并視財(cái)力狀況每年按不低于10%的增幅增加政府償債資金預(yù)算;進(jìn)一步加強(qiáng)土地出讓收益、城市公用設(shè)施配套費(fèi)、專項(xiàng)收費(fèi)、經(jīng)營(yíng)性項(xiàng)目收益等收入的管理,不斷拓寬償債資金的來(lái)源;各區(qū)(縣)政府應(yīng)根據(jù)債務(wù)規(guī)模和財(cái)力狀況,設(shè)立相應(yīng)的償債準(zhǔn)備金,償債準(zhǔn)備金一般應(yīng)不低于年初債務(wù)余額的5%,有條件的地區(qū)可適當(dāng)提高提取比例,確保到期政府性債務(wù)及時(shí)償還。

2.合理控制地方政府的投融資行為

為防止地方政府進(jìn)行過(guò)度投融資活動(dòng), 有必要加強(qiáng)和規(guī)范地方政府的投融資行為。 地方各部門(mén)提出的投資計(jì)劃和融資方案應(yīng)當(dāng)報(bào)請(qǐng)當(dāng)?shù)厝舜笈鷾?zhǔn), 并由綜合部門(mén)對(duì)各部門(mén)的投融資計(jì)劃按照當(dāng)?shù)匕l(fā)展的迫切程度以及項(xiàng)目?jī)攤Y金來(lái)源情況統(tǒng)籌考慮, 做好長(zhǎng)遠(yuǎn)規(guī)劃。各級(jí)政府應(yīng)嚴(yán)格按照《國(guó)務(wù)院關(guān)于加強(qiáng)地方政府融資平臺(tái)公司管理有關(guān)問(wèn)題的通知》的有關(guān)規(guī)定,依據(jù)分類管理、區(qū)別對(duì)待的原則,對(duì)地方政府融資平臺(tái)公司進(jìn)行全面清理規(guī)范,不符合條件的平臺(tái)公司今后一律不得承擔(dān)融資任務(wù),同時(shí)有關(guān)部門(mén)應(yīng)加快制訂地方政府融資平臺(tái)公司管理辦法,對(duì)平臺(tái)公司的設(shè)定標(biāo)準(zhǔn)、負(fù)債規(guī)模、資金用途、償還資金來(lái)源安排做出嚴(yán)格規(guī)定。

3.充分發(fā)揮監(jiān)管部門(mén)職能

對(duì)地方政府融資監(jiān)管要走上法制軌道。通過(guò)提高法律制度的執(zhí)行力,依法依規(guī)治理地方政府過(guò)度負(fù)債、非法融資。更重要的是,要給地方政府集資舉債套上審批“緊箍咒”,讓地方政府在負(fù)債上“政績(jī)工程”時(shí)有所顧忌,不敢輕易貪大求奢。比如,完善包括政府負(fù)債在內(nèi)的政績(jī)考核評(píng)價(jià)體系,更新監(jiān)督措施,強(qiáng)化人大監(jiān)督職能,避免政府繞過(guò)人大,或者人大審批流于形式的情況。有效防止地方政府負(fù)債黑洞,維護(hù)地方政府形象與公眾合法權(quán)益。不能讓地方政府違規(guī)融資屢試不爽。地方政府金融工作辦公室(以下簡(jiǎn)稱金融辦)作為地方機(jī)構(gòu)深入改革的產(chǎn)物,在沒(méi)有中央統(tǒng)一要求和號(hào)召下,其建設(shè)自發(fā)形成了一股潮流。隨著金融辦的不斷發(fā)展,其關(guān)鍵是強(qiáng)化組織協(xié)調(diào)能力,尋求金融發(fā)展的突破口,建設(shè)完善的金融機(jī)構(gòu)組織體系,規(guī)劃建設(shè)好金融聚集區(qū)。同時(shí)應(yīng)充分發(fā)揮金融辦對(duì)融資的監(jiān)管力度,防范融資平臺(tái)出現(xiàn)道德風(fēng)險(xiǎn),使商業(yè)銀行能夠規(guī)避風(fēng)險(xiǎn),避免受到嚴(yán)重的損失。

參考文獻(xiàn):

[1] 劉昊 張?jiān)掠?劉華偉 地方政府融資平臺(tái)的債務(wù)特點(diǎn)及其風(fēng)險(xiǎn)分析_以東部S省為例[J] 財(cái)經(jīng)研究,2013 (5 ):123—124.

[2] 成海燕 王 凱 劉國(guó)艷 地方政府融資平臺(tái)風(fēng)險(xiǎn)防范建議[J] 宏觀經(jīng)濟(jì)研究,2013 (5):68—69.

[3] 陳煥昕 地方政府融資平臺(tái)風(fēng)險(xiǎn)分析及政策建議[D] 西南財(cái)經(jīng)大學(xué)碩士論文,2011.

[4] 顧海鋒 孫贊贊 基于政府融資平臺(tái)的信貸風(fēng)險(xiǎn)控制研究[J] 新金融,2013 (3):52—53.

[5] 陳偉 陳赟 地方政府投融資平臺(tái)快速發(fā)展的原因及風(fēng)險(xiǎn)防范[J] 地方財(cái)政研究,2011 (8):49—50.

猜你喜歡

證券市場(chǎng)周刊(2025年11期)2025-04-02 00:00:00

證券市場(chǎng)周刊(2025年8期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年10期)2025-03-24 00:00:00

證券市場(chǎng)周刊(2025年9期)2025-03-19 00:00:00

證券市場(chǎng)周刊(2025年7期)2025-03-05 00:00:00

證券市場(chǎng)周刊(2025年6期)2025-02-25 00:00:00

證券市場(chǎng)周刊(2025年5期)2025-02-24 00:00:00

證券市場(chǎng)周刊(2025年4期)2025-02-17 00:00:00

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00