分析比較IPO定價方法及我國IPO改革建議

2013-04-29 00:55:50高曉瑩

金融經濟 2013年8期

高曉瑩

摘要:市場經濟下,未上市的企業通過IPO(Initial Public offering,首次公開募股)可以使擬上市公司資產擴大,對企業未來發展注入資金。國際上IPO定價方式有三類:固定價格定價方式、累計投標詢價制、拍賣機制。當前我國主要采用詢價方式,但我國當前IPO存在的主要問題是發行公司和投資者之間信息不對稱、IPO抑價明顯、機構投資者操縱新股詢價等。

關鍵詞:IPO定價,定價方法,改革歷程,改革建議

IPO定價是對新股進入市場前的定價,其關系到各個參與者的主體利益,并影響股票上市后的表現。發行價較高時,承銷商承受較大的發行風險和難度,同時增加投資者的成本,有可能會導致發行失敗;發行價較低時,新股發行較為順利,但過低會損害原有股東利益,籌措資金少,影響公司的長期發展。

一、三種IPO定價方法及比較

(一)固定價格定價方式

固定價格發行方式是指由承銷商和股票發行人依據某種股票發行定價估算方法,估算新股的市場價值范圍,在此范圍內確定一個價格作為招募股票的公開發行價。其特點是,招募股票的價值是由承銷商和發行人通過定價估算方法確定,未充分獲取市場需求信息。與此同時,投資者只能被動的接受價格。發行商,承銷商和投資者之間的信息不對稱。

根據股份分配方式可分為兩種模式,一種是如果出現超額認購,承銷商需要根據投資者的申購數量按照比例銷售,香港、新加坡采用此方式。另一種是承銷商有完全配售股份的權利。

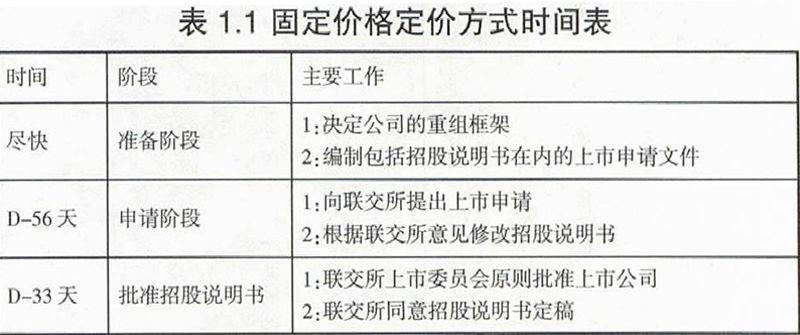

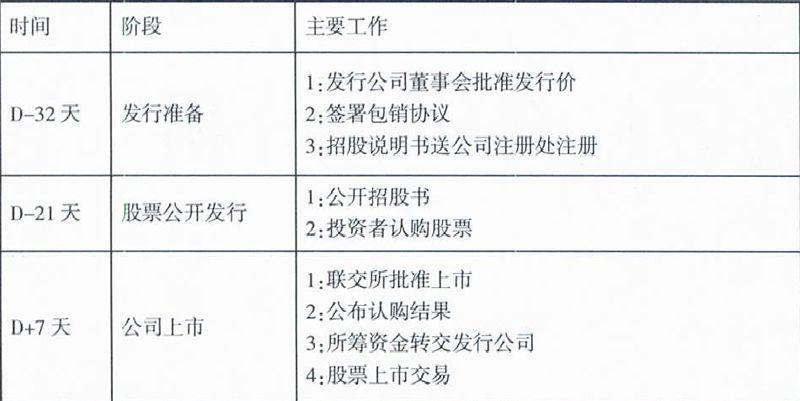

表1.1 固定價格定價方式時間表

資料來源:《新股定價發行方式研究》, 深圳證券交易所綜合研究所研究報告,2000,12.

固定價格發行機制的特點:

1.從表3.1新股發行時間表格上可以看到,從承銷商確定發行價格、投資者認購股票到股票交易上市之間存在一定的時間間隔,增加了有關市場需求信息泄露的風險。投資者可能認為發行價格比實際價值低,可能導致超高的認購數量;或者,投資者認為發行價格比實際價格高,導致發行失敗。因此,為避免發行失敗,發行人通過抑價來確保發行成功。

2.在發行流程中,投資者申購需要預先繳納全款,并在申購期內凍結,利息由發行人獲得。利息彌補了發行人抑價發行的成本,且激勵發行人進一步提高發行抑價程度。

3.存在申購上限限制,抑制了大機構投資者可以購買的數量。

固定價格發行方式在新興市場的初期發展中使用廣泛,其原因是:固定價格發行方式過程簡單,對承銷商要求不高;新興市場缺乏高素質的機構投資者,對投資者的詢價參考意義較小;不需要累計投標詢價中路演的過程,節省了高昂的成本。

(二)累計投標詢價制

累計投標詢價方式也稱為評估定價方式或公開定價方式,美國股票市場最常用的發行定價方式。是指網上、網下累計投標詢價,具體指在價格區間內網下向戰略投資者、證券投資基金累計投標詢價和網上向社會公眾投資者累計投標詢價相結合的發行方式,此方式在保護投資者權益的基本前提下能最大限度地發揮市場功能。

其具體做法是,根據投資者對股份的需求信息確定發行價格和發行數量。在發行初始階段,承銷商根據擬發行股票內在價值、股票大盤走勢、股票二級市場、市場流通情況等確定一個價格區間,作為投資者判斷股票價格的依據。然后,通過巡回推介,向投資者介紹發行人的基本情況及擬發行股票的投資價值,要求投資者在累計投標期和給出的價格區間內按照不同的價位申報認購數量。待累計投標期結束后,承銷商匯總有投資意向的股票訂單,了解對應價位的投資需求量。最后由承銷商和發行人按照總申購金額超過發行籌資額的一定倍數確定發行價格,按此價格向投資者配售股票。

與固定價格機制、拍賣機制對比,累計投標詢價機制的主要特點:

1.發售對象不同。在固定價格機制和拍賣機制下,大量的中小投資者可以參與發行并獲得新股分配,但在累計投標詢價機制下,一般只有大的投資者才可參與發行過程并獲得股票分配。

2.定價時機確定,與固定價格機制不同,累計投標機制下股票的發行價格一般都是在股票正式發售之前的最后一刻最終確定。

累計投標詢價制方式優點:

1.在發行公司和投資者之間建立充分溝通機制,降低了發行公司和投資者之間的信息不對稱程度。

2.有助于股票發行獲得理想定價,降低發行抑價。累計投標方式可以使流行效應發揮正面作用,流行效應是指投資者在決定是否申購新股時,不僅依靠自身對新股投資價值的判斷,而且關注其他投資者對此新股的價值判斷。

3.發行公司可選擇理想的股東結構。在詢價過程中,發行公司和承銷商可以了解每位投資者的身份,因此可以根據以往經驗判斷其投資偏好及可能持股的期限,在存在超額認購的情況下,可以選擇預期長期持有股票的投資者。

(三)拍賣機制

拍賣機制是一種市場化定價方式。其一般過程是:首先,股票發行人將發行股票的有關資料向投資者發布,投資者申報申購價格和數量。然后,主承銷商對所有有效申購按照價格從高到低累計,累計申購量達到新股發行量的價位就是有效價位,在其之上的所有申報都中標,最后確定成交價格。根據投標人最終所付價格可分為差別價格拍賣和統一價格拍賣兩種形式。差別價格拍賣中,有效價位是最低成交價格,各中標者的購買價格為自己的申購價格;統一價格拍賣中,有效價位是新股發行價格,所有中標申購都按該價格成交。

拍賣機制的特點是:

1.一種定價方法中,承銷商和發行人的影響力是最小的,因為,在這種定價方式下價格是在收集信息之后根據市場需求狀況確定的。

2.股票是在投標結果基礎上,根據既定規則分配的。拍賣定價方式可以有效的降低新股發行抑價程度,是市場化程度最高的定價方式。谷歌上市時采用的是拍賣方式,上市首日價僅上漲了18%,相對比美國網景公司(Netscape)首日暴漲200%, 中國百度首日暴漲354%,谷歌采用的拍賣方式降低新股發行抑價程度。

二、我國IPO改革歷程及目前存在的問題

(一)目前我國A股股市經歷了以下五次IPO定價機制的市場化改革:

1.20世紀90年代初,固定市盈率定價。證監會采用固定價格方式定價,擬上市公司在股票發行過程中沒有決定權。

2.證券法實施前,相對固定市盈率定價。IPO股票發行價格根據企業每股稅后利潤和一個固定的市盈率水平來確定。

3.網上和網下累計投標定價。1999年頒布的《證券法》將IPO發行價格決定于發行人和承銷商,同時機構投資者也要參與定價。

4.控制市盈率定價。規定發行價格區間的上下幅度約為10%;另外,發行市盈率不超過20%。券商和發行人只能在嚴格的市盈率區間內,通過累計投標詢價決定股票的發行價格。

5.2005年1月1日起,應通過詢價方式確定IPO發行價格。

(二)我國IPO定價存在的問題:

1.采用詢價方式發行公司和投資者之間信息不對稱。兩輪詢價制和累計定價方式結構相似,實質內容有差別,中國詢價制使得承銷商只能在詢價區間內外設定發行價格。這樣導致首輪詢價投資者認購價格普遍較低,各投資機構提交較低的認購價格進入二輪詢價;同時由于無差別的配股,各投資者以區間內高端價格申購以獲得較高份額的股票從發行中過得較大利潤。承銷商只能把發行價格設定在初始詢價區間內,造成了IPO過分抑價和二級市場首日交易極高的普遍現象。

2.IPO抑價明顯。IPO抑價是一級市場和二級市場價格比較的結果,通常用收益率表示。我國新股上市首日無價格漲跌幅限制和股票集合競價申報價格限制范圍,IPO抑價幅度在50%~500%之間。

3.機構投資者操縱新股詢價。目前的詢價制度下,我國新股發行詢價對象六類機構投資者: 基金公司類,保險機構投資者,保薦機構類,合格的境外機構投資者類,保薦機構類,信托投資公司類和財務公司類。機構投資者為了自身利益,聯合發行公司在詢價過程中采取不正常的手段和措施,從而新股詢價有被聯合操縱的可能。

三、我國IPO定價改革建議

應明確IPO定價改革的目標不是依靠行政力量和規章制度降低新股發行價格,而是以充分的市場化定價為目標,提高市場的資源配置效率。

(一)完善IPO詢價制度

進一步完善累計投標詢價方式,提高我國IPO定價效率,實現我國股票市場資源的優化配置功能。首先,賦予承銷商分配股份的權利,以使詢價作用發揮稱為可能,發行公司可選擇理想的股東結構。其次,完善詢價過程,擴大詢價范圍,IPO定價更合理減小抑價程度。最大限度保護發行公司,承銷商和投資者的利益。

(二)完善信息披露機制

對于首次發行的股票,投資者只能通過證監會審核通過的發行公告和招股說明書來判斷公司的經營情況。但有可能發行公司為通過審核,屏蔽不利信息。使得上市公司和投資者的信息不對稱。因此應出臺對于IPO上市公司信息披露的具體信息要求做詳細說明。同時提高上市公司的誠信。

(三)規范承銷商行為

承銷商在IPO過程中為爭奪發行項目,有可能做出有利于發行人損害投資者利益的行為。當前承銷商的行為不完全規范,違紀違法行為常用發生。因此,一方面應對承銷商的經營活動加強管理,嚴厲處罰違法行為;另一方面應加強對承銷商的經營活動管理,關注承銷商內部管理和制度建設。延長承銷商的保薦責任期,促使承銷商關注企業的長期發展從而提高保薦發行公司的質量。

(四)積極試點新的定價發行方法

一個完善的資本市場,需要給各類型的企業提供融資發展機會,針對不同上市公司的情況,券商和發行人可以根據市場需求狀況采用不同的新股發行方式定價。降低發行公司成本的同時,避免不良的投機炒作行為。

參考文獻:

[1]: JAY P.RITTER, WARRREN GORHAM&LAMONT. Initial Public Offerings, Handbook of Modern Finance[J]. Contemporary Finance Digest, Vol.2, No,1(Spring).1998

[2]: 馮濤, 王永明. 中國證券市場IPO定價模型機其實證研究,統計與信息論壇,2009(1) 58-61

[3]: 王敏,瞿其春. IPO定價分析,中國管理科學,2006(10)272-275.

[4]: 姚海鑫,我國上市公司IPO定價問題的一個實證研究,遼寧大學學報(哲學社會科學版),2004(5)2-10.