晚清雜稅名目及其產生之必然性初探

2013-04-29 01:13:24王燕

江漢論壇 2013年8期

摘要:晚清財政因軍費、外債、償款等巨額支出,導致財政窘乏,清政府已無力在原有財政范式下,從根本上對財政收入以及財政支出項目進行合理調整,只能增加新的稅項,竭力搜刮民脂民膏。在財政支出變態性增加的前提下,財政收入也變態性增加,新的稅種不斷涌現,雜稅名目紛繁。晚清雜稅在財政史上是一個繁雜而重要的問題,需要進一步加以深入研究。

關鍵詞:雜稅;必然性;財政;晚清

中圖分類號:K252 文獻標識碼:A 文章編號:1003-854X(2013)08-0082-08

晚清在很多方面呈現著亙古未有的變局,不但社會經濟變化巨大,財政支出與財政收入模式也發生著變化。就財政支出而言,除軍費等傳統支出外,外債和賠款成為最主要的支出。在新的情勢下,晚清政府無力從根本上對財政支出項目進行合理調整,以扭轉財政支出的擴張之勢,只能“量出制入”,竭力搜刮民脂民膏,使財政收入變態性地增加,各種雜稅應運而生。

一、晚清雜稅名目及課稅范圍

雜稅是相對于正稅而言,并非晚清所獨有。乾隆《大清會典》記清前期雜稅云:“凡瀕江沙淤成洲之地,小民植蘆為業,或治阡陌種麥稻,與良田等均日洲田,其輸賦于官,均日蘆課。……凡山鄉宜茶之地,土人樹藝為業者無征,一惟商賈轉運而售之民者,征其商,日茶課。……凡五金之產,為器用所必需,其藏于山巖土石之中者,日礦,小民入山開采以資生計,有司者治之,因賦其什一,日礦課。凡澤國多魚,其漁者有稅,日魚課。……凡民間賣買田宅,皆憑書契納稅于官,以成其質劑,日契稅。……凡城廂衢市山場鎮集,舟車所輳,貨財所聚,擇民之良者授之帖,以為牙儈,使辨物平價,以通貿易,而稅其帖,日牙稅。質庫商行,操奇贏以逐利者,有行鋪稅。牲畜之鬻于市者,防其暴盜,有馬牛稅、豬羊稅,水陸之珍自遠至者,有落地稅”。王慶云《石渠余紀》亦云:“地丁之外取于民者,皆為雜賦,其目日課,如漁課、蘆課、礦課、茶課是也。曰租,如旗地租、學田租、公地公田官房租、新疆商鋪租是也。曰稅。其目繁多,……有牙稅,有木稅、煤稅。有契稅”。

實際上,以上只是概略言之,各省區的雜稅項目并不相同,如山東有船筏稅、泰山香稅、當稅、田房契稅、牙雜稅、牛驢稅等項。河南有活稅銀、當稅銀、老稅銀、房地稅契銀、牙帖稅銀、酒稅銀等。山西有額外商稅、匠價、棗株、酒課、羊粉、皮價、紙房、水磨、商畜、牙稅、當稅、契稅等項。陜西有商筏稅、房壕租、地稅、畜稅、當稅、牙稅、酒稅、磨課等項。江南有田房稅、牙帖稅、花布牛驢豬羊等稅、典鋪稅、洲場稅、商稅、門攤稅、靛花油餅等稅、魚稅、船稅、曲稅等項。

盡管清代前期的雜稅已經有許多名目,但對雜稅納稅主體、課稅對象、稅率及納稅界限還是有一個較為統一的規定。并且雜稅的課征較為穩定,有明顯的地域性,并與地方經濟的發展有著直接的關聯。

與清代前期相比,晚清就大為不同了。還在咸豐年間,咸豐帝就諭稱:“朕聞各處辦捐,有指捐、借捐、炮船捐、畝捐、米捐、餉捐、堤工捐、船捐、房捐、鹽捐、板捐、活捐,名目滋多,員司猥雜”。已現混亂之象。至光緒年間,各地開辦的雜稅雜捐名目五花八門,一般人難以知曉。晚清的雜稅名目,據已有成果的統計,其種類之多,令人驚異。應該說,這些統計,已經較為細致,但對照晚清各省的財政說明書,仍有不少遺漏舛誤。如河南,《河南財政說明書》稱:“豫省近數年來,各屬舉辦新政,因地籌捐,尚稱踴躍,而情形各殊,款目互異,本非劃一辦法。有抽之于花戶者,如串票捐、契稅捐、契尾捐、房捐、畝捐、隨糧捐之類是也。有抽之于坐賈者,如斗捐、商捐、鋪捐、油捐、火柴捐、煤油捐、糧坊捐、變蛋捐之類是也。又如棗捐、瓜子捐、柿餅捐、柳條捐,柿花、芝麻、花生等捐,則就出產之物而抽收。如戲捐、會捐、廟捐、巡警捐、冊書捐等,則因特定之事而抽收”。

如安徽,《安徽財政說明書》稱:“雜捐者,指正項外之湊集各款而言也。凡丁漕加捐、房捐、鋪捐、酒捐、典捐、牙捐、米捐、木捐、雜糧捐,皆屬焉。溯其發生之原,因庚子賠款無著,奏設籌議公所,總辦其事”。

如廣東,《廣東財政說明書》稱:“廣東正雜各捐一項名目繁多,大如房、糧、屠、酒、膏、牌等款,遍于全省,為歲人之大宗。其余零星各捐,毫末已甚”。“房捐”中有房鋪警費、陸段鋪屋警費、滿洲八旗房捐警費、漢軍八旗房捐警費、各屬房鋪等捐等。“屠捐”中有牛屠警費、各屬屠捐報效、豬牛捐、牛皮捐等。“保良公司妓捐”中有花樓警費、艷芳樓警費、保益公司妓捐、南詞班警費牌費、花樓房捐警費、酒樓警費、花酒艇警費、宴花筵艇警費、各屬花捐等。

僅據以上所舉,晚清各省的雜稅雜捐已是名目紛繁,課稅范圍已經到了無孔不入、無所不用其極的地步。所謂“因特定之事而抽收”,所謂“皆為興辦新政,就地籌款而設”,所謂“皆視其地方有何項之必須與何捐之可抽,酌量籌設”等等,已經道出了課稅主體的隨意性,稅課對象的不確定性,稅名的不固定性。

二、晚清雜稅產生的必然性

晚清雜稅之所以紛繁,之所以有“苛捐雜稅”之惡名,事實上,是不得已而為之。從根本上說,晚清財政支出的急劇膨脹,是雜稅必然產生的直接原因。

清代前期,在傳統經濟的格局之下,財政收支規模頗受限制。財政收入主要來自田賦、關稅、鹽課等傳統稅種:財政支出則取“量入為出”之政策,在財政總收入相對固定的框架下予以安排。在“康乾盛世”之際,歲出入總額也不過在4000萬兩左右。晚清的財政支出非清前期可比,支出結構與支出總數都有較大的變化。

晚清歲出的增加,主要是由于新增款項使然。陳鋒教授認為,清代前期較為固定的財政支出共有12款,即:祭祀之款、儀憲之款、俸食之款、科場之款、餉乾之款、驛站之款、廩膳之款、賞恤之款、修繕之款、采辦之款、織造之款、公廉之款;光緒年間的常例開支,有各省陵寢供應、交進銀兩、祭祀、儀憲、俸食、科場、餉乾、驛站、廩膳、賞恤、修繕、河工、采辦、辦漕、織造、公廉、雜支等17款,其他為新增開支。在新增開支中,首先是勇餉及其他軍費開支,其次是外債支出,其三是賠款支出。

勇餉及其他軍費開支之后果,一如光緒十二年(1886年)戶部所奏:“我朝用兵之費,未有如今日之多且久;財用窘乏,亦未有如今日之甚者。軍興以來近三十年,用財曷止萬萬!迄寰宇底定,而甘肅、新疆需餉孔多。……各省關或括庫儲,或向商借,剜肉補瘡,設法籌解,已屬不遺力,而各路猶以餉不足用,屢請于朝。”足見僅軍費支出一項就已使晚清中央財政捉襟見肘。

外債支出對晚清政府帶來的壓力,赫德在光緒末年如是說:“根據戶部從殘存案卷所編制的最近財政收支清表,歲入約八千八百萬兩,而歲出據說需一億零一百萬兩。歲入的四分之一以上須用于償還舊債,……事實上用這樣的收入償還舊債。是造成人不敷出的原因,因為所有這些債款的支付,都是政府從北京和各省的行政經費中扣除下來的。沒有新的收入來應付新的支出。因此,如果再從收入項下提款,入不敷出的數字更要增大,欠債更多,財政勢必破產”。

賠款支出更將晚清財政推向崩潰的深淵。鴉片戰爭后,晚清政府的五次軍事賠款,即:鴉片戰爭賠款1470萬兩,英法聯軍賠款1600萬兩,伊犁賠款500萬兩,日本賠款2.3億兩,八國聯軍賠款4.5億兩,合計款額達7.157億兩之巨。加上分期償款的利息。數額更巨。因此,陳鋒教授認為前三次賠款支出尚在清政府的財政承受能力之內,后兩次賠款支出則使清政府財政走向崩潰。

面對如此困局,清政府雖屢欲節流。然所節者卻多屬微末,無力從根本上對財政支出項目進行合理調整,以扭轉財政支出的擴張之勢。只能竭力搜刮民脂民膏,量出制人,使財政收入也變態性地增加。同時,財政的崩潰,使中央對各省財政失去了掌控,中央財政管理機構戶部(度支部)名義上維持著對全國財政的管理,事實上僅有稽核之虛權。由于地方財政全由各地督撫掌控,各省藩司管理地方財政的職能漸次為各地自設之種種財政局所取代、財政收入的具體情況中央無從了解,中央財政安排則多依靠對各省的攤派來實現,這種攤派又往往昧于地方實際,成為地方財政的沉重負擔。地方政府為完成這些攤派的財政任務,肆意增稅加捐,搜刮民財。而中央政府只求地方按時完成攤款,對地方如何籌款不加過問或難以過問,即使有所謂的財政清理,也大多徒具虛名,遂致稅制趨于混亂。為了籌款,此前被清政府和有識之士深惡痛絕的鴉片煙稅等被合法化,又況妓捐、戲捐、賭稅、花捐、鴨捐等怪異稅種乎?

在籌餉、籌款的名目下。財政權逐漸下落到地方督撫的手上,稅征制度因籌款權的賦予,使地方得以合理的借口開征各種捐稅,從而為名目繁多的捐稅開啟了方便之門。各項稅征多由各省自行開辦,缺乏統籌規劃,以致稅目名稱各異、稅率各異、征稅方式各異。

更值得注意的是,雜稅在晚清財政變制中,被冠以“地方稅”、“國家稅”而登堂入室;用于支出的項目在某些情況下也變得堂而皇之起來,使一些看似“惡”的雜稅洗心革面,披上了合理性外衣。

從雜稅的名稱以及歸屬來看,便可略知一二。晚清雜稅、雜課、雜捐經常混雜在一起,《安徽財政說明書》即稱:“雜稅者,別乎田賦、關稅、厘金、鹽茶課厘之外,而與雜捐同類異名也”。就其性質而言,晚清各省的“雜捐”大多屬于地方稅。《直隸財政說明書》即稱:“雜捐俱系地方稅性質”。《安徽財政說明書》稱:“現行雜稅全屬國稅,然其中有宜分為國家直稅、問稅者,亦有宜改為地方雜稅者”。有的省區。雜捐雖大多屬于地方稅,亦間有屬于國家稅者,如湖北,房捐、鋪捐、商捐、保甲捐、學堂捐、堤工捐、豬市捐、車捐、錢業牌照捐、號防捐、團防捐、輪渡捐、戲捐、樂戶捐、質當捐、市廛捐屬于國家稅。而雜稅、雜課,雖兼有國家稅和地方稅的二重性,但國家稅是其主流。如“直隸煙酒稅,系支給陸軍兵餉及解交練兵處應用,又湊撥籌還公債,皆用之于國家行政經費,應屬國家稅性質。但其中亦有撥給學堂、工藝等款,則為地方行政經費矣”。而“燒鍋、缸、曲各稅,均系報部款項,皆國家稅也”。

就其開征緣由及用途而言,除彌補國家經費之不足外,“雜捐”具有應地方之需,進行“捐助”的意味。如福建雜捐雜稅凡七十余項,“其抽捐之原因有四:曰學堂,曰警察,曰公益,曰善舉”;河南之雜捐雜稅,因“各屬舉辦新政”,均“因特定之事而抽收”:安徽之雜捐雜稅,“指正項外之湊集各款而言也。凡丁漕加捐、房捐、鋪捐、酒捐、典捐、牙捐、米捐、木捐、雜糧捐,皆屬焉。……歷年所收,除解還賠款外,尚可津貼本省軍政、教育、民政及地方行政諸費,蓋亦歲入之大宗矣”。直隸,《直隸財政說明書》認為:“雜捐一項,易流苛細,惟近日新政迭興,在在需款,借資抽捐,因出為人,亦財政上不得之苦衷也”。

光緒三十年(1904年)七月十二日出版的第95期《南洋官報》,有一則“抽捐筑路”的新聞:“鎮關稅司雷樂石君前擬興筑鎮江馬路,有章程欲于各商貨內每估本銀一千兩者,抽銀一兩,作為碼頭貨捐,以充筑路經費。除由關道郭觀察稟請南洋大臣核準外,并由稅司備文,詳請赫總稅司核示。現已奉批如詳辦理云”。這也反映出雜稅“因特定之事而抽收”的隨意性和冠冕堂皇的理由。

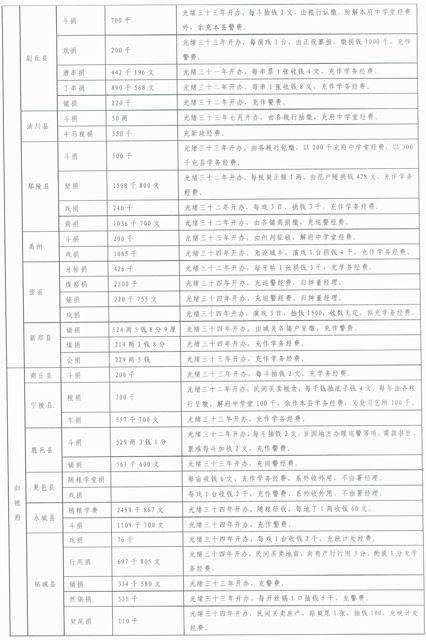

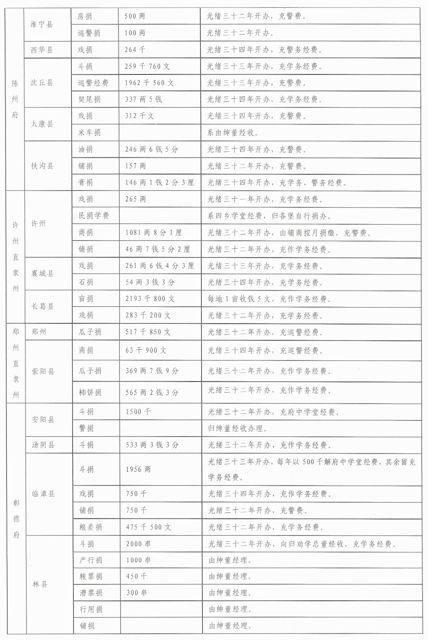

《河南財政說明書》列有“光緒三十四年河南各屬就地抽收各捐明細表”。可以展示一省之內各府縣的抽收捐種之不同,抽收時間之不同,抽收標準之不同。同時,各種名目的雜捐之用途,之冠冕堂皇的理由,也可從此表(表一)中得到詳解。

總之,晚清雜稅的產生,從深層次上講,是中國淪為半殖民地的必然產物。是晚清政府為應對財政困局而搜刮民脂民膏的不得已之舉。論其稅種之繁雜,論其名目之繁多,論其征收之隨意,前所未有,具有種種不確定性,不具備正常情況下稅收作為財政進項的基本特征。另一方面,雜稅的使用至少在名義上卻是正向的,如用于賠款、新政、學堂等等,雜稅實際上又承擔了國民已納正稅之后的另一種義務,以不得已的征收和“捐納”維護著晚清國家機器的正常運轉和社會經濟的艱難發展。

作者簡介:王燕,女,1974年生,寧夏銀川人,寧夏回族自治區新聞出版局,寧夏銀川,750001。

(責任編輯 張衛東)