銀行卡產業定價機制研究及政策建議

2013-04-29 10:10:23李宏鄭義

金融經濟 2013年8期

李宏 鄭義

摘要:銀行卡產業具有典型的網絡經濟和雙邊市場的特征。交換費定價是銀行卡產業中最重要的定價,可以作為調節雙邊市場的可控變量,實現銀行卡產業交叉網絡外部性和使用外部性的內部化。我國銀行卡產業交換費的定價沒有考慮商戶細分、交易量規模和借記卡、信用卡的差別定價因素,不利于銀行卡產業的發展,因此亟需進行改革。本文對銀行卡產業的定價機制進行了剖析,并針對我國銀行卡產業定價存在的問題,提出了具有可操作性的政策建議。

關鍵詞:銀行卡產業;雙邊市場;網絡外部性;交換費;政策建議

一、銀行卡產業定價的理論依據

銀行卡產業具有典型的網絡經濟特征。所謂網絡經濟,是指依托網絡技術,具有“網絡式”而非“垂直式”經濟結構特征的信息產業群。早在20世紀80年代,一些學者就開始研究金融、電力、交通等具有網絡特征的經濟問題,隨之出現了網絡經濟學。90年代中期以來,以麻省理工學院Nicholas Economids教授為代表的一些學者將討論的焦點放在網絡外部性問題上,分析了網絡外部性的來源、網絡外部性對網絡服務定價和市場結構的影響。所謂網絡外部性是指一種產品對用戶的價值隨著采用相同產品或者互補產品的用戶的增加而增加。網絡外部性的大小與網絡的規模直接相關,規模越大,網絡外部性就越明顯。

在銀行卡產業中,這種外部性可以細分為以下兩種。首先是“交叉網絡外部性”,即產品的價值不僅取決于消費該平臺產品的消費者的數量,而且還取決于商戶是否參與該平臺以及參與者的數量。在銀行卡市場中,消費者對銀行卡的需求不僅取決于購買銀行卡的費用以及當前持卡人的規模,還取決于受理銀行卡支付的商戶的數量。同理,商戶對銀行卡的需求也不僅取決于受理的成本和現有商戶的規模,更取決于持卡消費者的規模。

需要注意的是,由于銀行卡產業具有典型的雙邊市場特征,因此還存在著一種“使用的外部性”。在經濟學上,雙邊市場確切的定義是,當平臺向需求雙方索取的價格總水平不變時,平臺中任一需求方面臨的價格發生變化都會對平臺的總需求和總交易量構成影響(Rochet & tirole2004)。在銀行卡產業中,銀行卡組織通過制訂一定的價格策略和游戲規則吸引需求各方參與到交易中來。發卡機構發行大量的銀行卡,誘導商戶受理銀行卡支付;收單機構不斷發展特約商戶,從而為持卡消費者提供更多的商家選擇。這就使得市場中一方的決策會影響另一方的成本和收益。譬如,當持卡人選擇使用現金消費,商戶就要承擔相應的成本,但同時會節省銀行卡受理費用;當商家拒絕接受銀行卡,就會迫使持卡人使用現金消費,同時承擔銀行卡購買成本——這就是網絡的“使用的外部性”。

二、銀行卡產業的定價機制分析

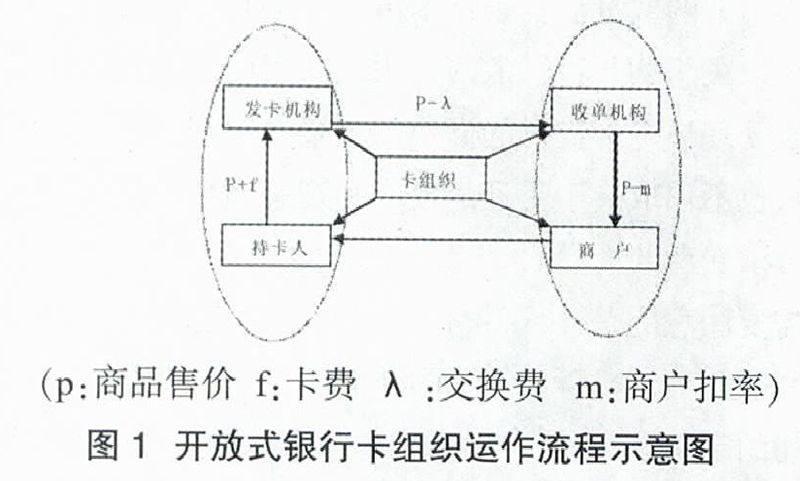

銀行卡產業涉及的參與者包括持卡人、發卡機構、商戶、為商戶提供服務的收單機構以及提供交易平臺的銀行卡組織。根據發卡機構和收單機構是否合一的標準,銀行卡組織可分為封閉式和開放式兩種。在封閉式組織中,銀行卡組織本身既是發卡機構又是收單機構,如美國的運通卡、發現卡以及日本的JCB卡。在開放式組織中,銀行卡組織的成員銀行獨立承擔發卡和收單業務,銀行卡組織本身只提供交易平臺和制訂網絡交易規則。VISA、MASTERCARD以及中國銀聯都屬于后一種。開放式銀行卡組織中,銀行卡市場的運作流程如圖所示:

(p:商品售價 f:卡費 λ:交換費 m:商戶扣率)

在一次成功的銀行卡支付中,持卡人從特約商戶購買商品后向發卡機構支付商品價格和卡費p+f,發卡機構將扣除交換費后的余額p-λ支付給收單機構;收單機構扣除商戶扣率之后,將剩余資金p-m支付給商戶。其中,卡費和商戶扣率分別由發卡市場中發卡機構之間的市場競爭以及收單市場中收單機構之間的市場競爭來直接決定。銀行卡組織通過影響交換費來影響收單機構和發卡機構的收益與成本,從而達到間接影響持卡人和商戶的目的。交換費機制在銀行卡市場中起著十分重要的作用。當市場中某一方的收益不足以彌補成本,從而拒絕接受銀行卡時,會導致另一方的收益損失,可以通過交換費轉移支付將交易各方留在市場當中,促成銀行卡的交易。當市場兩邊的需求不平衡,從而影響網絡效應的大小時,也能夠通過轉移支付,內化這種網絡外部性。

三、我國銀行卡產業定價機制存在的問題

為給銀行卡產業各參與方創造良好的競爭環境,充分調動各方面的積極性,2003年12月8日中國人民銀行批復了《中國銀聯入網機構銀行卡跨行交易收益分配辦法》。文件規定,POS跨行交易的商戶結算手續費收益分配采用固定發卡機構收益和銀聯網絡服務費方式,即銀行卡費率以7:1:X的比例在發卡機構、銀聯和收單機構之間進行分配。發卡機構的收益和總收益呈固定比例,收單收益由收單機構和商戶自主協商確定。這種定價體系在聯網通用初期、高端商戶占主導的情形下尚可適用,隨著聯網通用在全國范圍內的實現,特約商戶由高端到低端的不斷滲透,現行的定價機制已經越來越暴露出它的缺陷。

1. 商戶分類不夠細致

目前主要將商戶分為兩類:賓館、餐飲、娛樂、珠寶首飾、工藝美術品類的商戶,以及一般型商戶。然而,隨著銀行卡由高端市場向低端市場滲透,銀行卡的受理商戶之間的差異逐漸增大。以餐飲為例,在銀行卡產業發展初期,僅僅只有高端的餐飲商戶受理銀行卡,而隨著產業發展,越來越多的低端餐飲商戶開始受理銀行卡。低端商戶成本承擔能力、盈利能力等與高端商戶差距甚遠, 他們無力將銀行卡手續費成本轉嫁給上游供應商和消費者。在這樣的情況下,采取“一刀切”的方式對商進行定價,容易誘發“銀商之爭”。

2. 定價體系沒有與交易量聯系起來

在產業發展初期,商戶銀行卡交易量相對較低。相對其他支出,商戶銀行卡交易手續費支出占商戶經營成本微不足道。隨著銀行卡市場深度的提高,銀行卡手續費成本比重逐漸上升,但是目前的定價體系和定價原則并未隨之進行調整。從發達國家和地區借記卡的定價機制來看,銀行卡商戶手續費一般和商戶交易規模有關。而我國現行定價體系不管商戶銀行卡交易規模,均按照統一的費率進行定價,這將導致商戶缺乏受理銀行卡的積極性。

3. 沒有對借記卡和信用卡差別定價

我國目前對借記卡和信用卡的交換費實行統一定價的模式。統一定價的好處在于能夠利用借記卡的高額交換費收入,促進信用卡的發展。特別是在商家不受“同一品牌銀行卡通用”的規則限制下,如果對借記卡和信用卡區別定價,發展信用卡就需要較高的交換費,商戶因此會拒絕受理信用卡。然而,這種統一定價方式只適用于銀行卡發展的初期,特別是商戶利潤率較高的情形下才可推行。隨著銀行卡產業的發展,收單市場逐步向低端用戶滲透,如果繼續實行統一定價,必然會引發低端商戶的不滿。

四、我國銀行卡產業定價機制的政策建議

1. 對商戶類別進行進一步細分

根據前文分析,銀行卡產業的最優定價是充分考慮商戶的收益函數以及價格彈性的定價。然而在實際操作中,有關彈性和商戶實際收益率的信息很難搜集統計,因此在進行商戶差別定價時,可以遵循循序漸進的原則:

(1)對受理市場進行重新細分。具體而言,必須綜合考慮現有商戶的特征,如利潤水平、風險水平、交易規模、對銀行卡支付方式的價值評價等指標,對現有商戶進行細分。從現有商戶的上述特征看,目前,我國受理市場中商戶細分的主要缺陷在于將餐飲類商戶與賓館類商戶劃為了一類。賓館類商戶的總體平均利潤水平都比較高。而隨著餐飲業競爭的加劇,其平均利潤水平不斷下降。餐飲商戶對銀行卡支付方式的需求彈性也比較大,因此,將餐飲商戶從現行的第一類商戶中劃出,適當降低其交換費有利于促進銀行卡產業的發展。

(2)將現有商戶分為高利潤商戶、普通商戶、低利潤商戶三個水平,對每一大類商戶實行按筆收取的固定費和交易額百分比費用組成的兩部制訂價。采用兩部制訂價可以保證在實現銀行現有交換費收入不變的前提下,降低交換費和商家實際承擔的扣率水平,這是解決“銀商之爭”的根本出路。

(3)在條件成熟時,可以對每一大類商戶再進行細分,并提供由多個兩部制價格組成的菜單,由該類商戶自主選擇適用的交換費。

2. 促進借記卡和信用卡的差別定價

借記卡和信用卡的定價機制是完全相同的,但是二者的功能和成本驅動因素有很大不同。從功能上說,借記卡具有個人資金結算功能,具有賬戶整合、金融資產綜合利用的特點,適用于小額支付;信用卡在提供支付的同時提供消費信貸,增加了持卡人的當期支付能力,推動了商品的銷售。因此,商戶在受理不同的卡片時激勵是不同的。從成本上說,借記卡的交易成本低,銀行無需支付風險管理、信用審查、賬物催收等方面的支出。在轉接過程中,在線借記卡屬于單方信息交易,交易處理的成本低。

由于預期收益和成本驅動因素的不同,借記卡和信用卡的最優交換費應該不同。一般來說,信用卡的最優交換費應高于借記卡。為了更好的促進信用卡和借記卡市場的共同發展,不應采用統一定價這種利用市場權力進行交叉補貼的機制,而是開發出差異化的產品,以產品贏得客戶并獲取利潤。

3. 改革收單市場的定價方式

現行的固定跨行交易利益和轉接收益分配比例的定價方式,使交換費和轉接費基于商家扣率,在管制經濟學中,將這種定價方式稱為基于零售定價的批發定價。由于國內的收單機構在多數情況下也是發卡機構,因此這種定價方式可以為收單機構提供足夠的利潤動機發展受理市場,發展的商戶所接受的扣率越高,收單機構得到的收益越大;其次,批發價格能夠比較靈活地反映成本及市場的變化,而如果固定批發價格,由于批發價格的確定屬于集中定價,因此缺少能夠反映成本及市場變化的靈活性。

這種定價方式的潛在問題是:第一,交換費和轉接費的高低將受收單市場競爭程度的影響,而不是反映平衡發卡和收單市場成本和收益的需要,交換費機制失去了應有的作用。第二,隨著收單市場專業化程度的提高,銀行將逐漸退出收單市場,而由專業化第三方提供收單服務,在這種情況下,這種定價機制將不利于受理市場的發展。第三,隨著受理市場向低端商戶滲透,這種定價機制將失去應有的作用。這種定價機制給收單機構帶來的激勵,實際上是以從商戶得到較高扣率為前提,在商戶利潤較高時,這種機制會發揮一定的作用,但隨著受理市場向低端用戶的發展,這種定價機制會影響商家接受銀行卡支付的激勵,減少商家受理的規模,或者加劇“銀商之爭”。

因此,在國內受理市場發展滯后的情況下,應該改變對收單市場的定價方式。具體建議如下:(1)降低發卡機構的收益比例,提高收單機構的收益比例,從而提高收單機構發展受理市場的積極性;(2)變革收單市場完全市場化的定價方式,改為固定比例收益和浮動比例收益相結合的方式,以保證收單機構的利潤水平。

參考文獻:

[1]張小蒂、倪云虎. 網絡經濟[M]. 北京:高等教育出版社,2002.

[2]臧旭恒、徐向藝、楊蕙馨.產業經濟學[M].北京:經濟科學出版社,2005.

[3]熊芳. 銀行卡產業的價格結構研究[D]. 大連:大連理工大學,2005.

[4]程貴孫,孫武軍, 萬玲珠.國外銀行卡產業理論研究的最近進展[J].產業經濟研究,2007,(1):71-84.

[5]童牧.國外銀行卡交換費的監管及其影響[J].中國信用卡,2008,(9):31-34.

[6]胥莉,陳宏民,潘小軍. 具有雙邊市場特征的產業中廠商定價策略研究[J]. 管理科學學報,2009,(10):10-13.

[7]BaXter, W.F., 1983, “Bank Interchange of Transactional Paper: Legal Perspectives”, Journal of Law and Economics, 26: 541-588.

[8]Chakravorti, S. and R. Roson, 2004, “Platform Competition in Two-Sided Markets: The Case of Payment Networks”, Working Paper.

[9]Rochet, J.C. and J. Tirole, 2002, “Cooperation among Competitors: Some Economics of Payment Card Associations”, RAND Journal of Economics, 33: 1-22.

[10]Rochet, J.C. and J. Tirole, 2004, “Platform Competition in Two-Sided Markets”, Journal of the European Economic Association, 1(4):990-1029.

[11]Schmalensee, R., 2002, “Payment Systems and Interchange Fees”, Journal of Industrial Economics, 50: 103-122.

[12]Wright, J., 2004, “The Determinants of Optimal Interchange Fees inPayment Systems”, Working Paper No. 220, Department of Economics, University of Auckland.